Определение числовых характеристик случайной величины суммы выплат страховщика

JL

F —1

Убыток страховщика по /-му договору Y представляет собой случайную величину, которая распределена следующим образом:

если страховой случай не наступил, то выплата по /-мудоговору равна О,

если страховой случай наступил, то выплата по /-му договору может принять любое значение на промежутке от 0 до 5..

где .?. — страховая сумма по /-му договору.Такое распределение можно получить с помощью произведения двух независимых случайных величин / и Z,

У = 1 , 7

где /,. — дискретная случайная величина, принимающая значение О, если страховой случай не наступил, и значение 1, если страховой случай наступил; Z, — непрерывная случайная величина, распределенная на промежутке от Одо 5. по некоторому закону распределения.

Случайная величина Jt является индикатором наступления страхового случая по /-му договору.

Будем полагать, что по одному договору может произойти не более одного страхового случая, вероятность наступления которого одинакова для всех договоров и равна д. Тогда эта случайная величина /-, может принимать значения}л —¦ 0 — страховой случай не насту- • пил — с вероятностью р, = 1 - gja = 1 — страховой случай наступил — с вероятностью рг = д.

Это можно записать следующим образом:

j Jva ^рг^Ф ' 1/fi =11 Сл =9)

Случайная величина J имеет следующие характеристики:

математическое ожидпние

2

MJi IE4 'h -J'n "A +Jn-Pi =i-?+o-u-?) = ?;

¦ дисперсия

Щ, -MJi)2 .pk =Ц, -MJJ2 к +ип • MJty Р2 =

^(l-q)1 -q + iO-q)1 ¦(]-<,)

среднеквадратическое отклонение

Щв

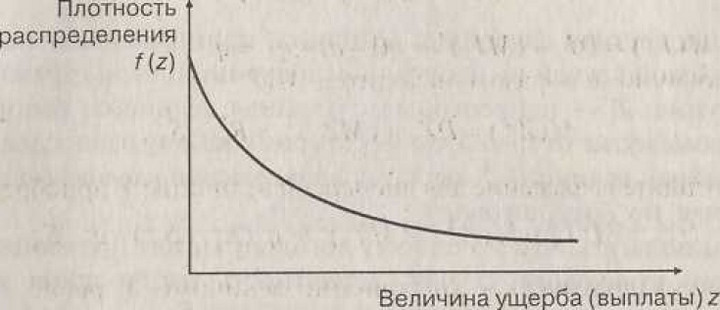

Случайная величина Z, характеризует размер выплаты при страховом случае. Эта величина может принимать любое значение на промежутке от Одо S„ где 5, — страховая сумма по /-мудоговору.

Закон распределения случайной величины на указанном промежуткезависит,от вида риска и застрахованных объектов. В частности, для большинства массовых рисковых видов страхования характернр такое распределение, при котором вероятность наступления мелких ушербов выше вероятности крупных убытков. График плотности распределения в этом случае схематично представлен на рис. 26.3.

при страховом случае Величина ущерба (выплаты) г при страховом случае

Рис. 26.3. Схематичный график плотности распределения величины ущерба при страховом случае

Кроме того, поскольку мы имеем дело с массовым рисковым видом страхования, для которого характерны однородность застрахованных объектов и малый разброс в значениях страховых сумм, то можно принять допущение, что по всем страховым случаям ожидаемая величина ущерба (математическое ожидание) и среднеквадрати- ческое отклонение одинаковы и равны соответственно So и Дв.Как уже отмечалось выше, случайная величина Г определяющая размер убытка (выплаты) по i-uy договору, равна произведению случайных величин Jt и Z;. Y, = J, • Z

Так как мы имеем дело с массовым рисковым видом страхования, то числовые характеристики {математическое ожидание и сред- неквадратическое отклонение) случайной величины Y-t одинаковы для всех договоров и равны соответственно тг и пг. Теперь для каждого из этих показателей можно вывести формулу. Поскольку величины У, и Z, являются независимыми (так как, например, на основе только факта наступления страхового случая нельзя сделать вывод о величине ущерба), то математическое ожидание величины У, равно произведению математических ожиданий J. и Z(, т.е.

/и, = МУГ = MJt • MZt = q-St.

Иными словами, ожидаемая величина выплаты по договору равна произведению вероятности наступления страхового случая на вероятную величину ущерба.

Дисперсия случайной величины У/ может быть найдена из следующего соотношения:

DV, =М$)-(МУ,У =M((J, Zy-WY,)1 = M(J2)-M(Z?)-(MYiy.

Математическое ожидание M(J?) определяется из равенства

DJ і =M(Jty-(MJ.)2.

Отсюда M(/f) = DJl +(MJ,)2 = q(]-q) + q1 = ?.

Аналогичным образом находится M(Zf):М (Z~) = DZ, +(MZ,)2

В результате выражение для дисперсии величины Y, приобретает вид

DY, = М(У,2) M(Zf)-{MY,)2 =q (Rl +S;)-q2 ¦S;. Среднеквадратическое отклонение величины У, равно

1-дЛ

¦j «

Теперь мы можем оценить параметры распределения суммы убытков (выплат) страховщика тх и ст, в соответствии с полученными ранее формулами:

т, =N-my =N-Sr q\

N-

4?

Вывод формулы для расчета нетто-ставки

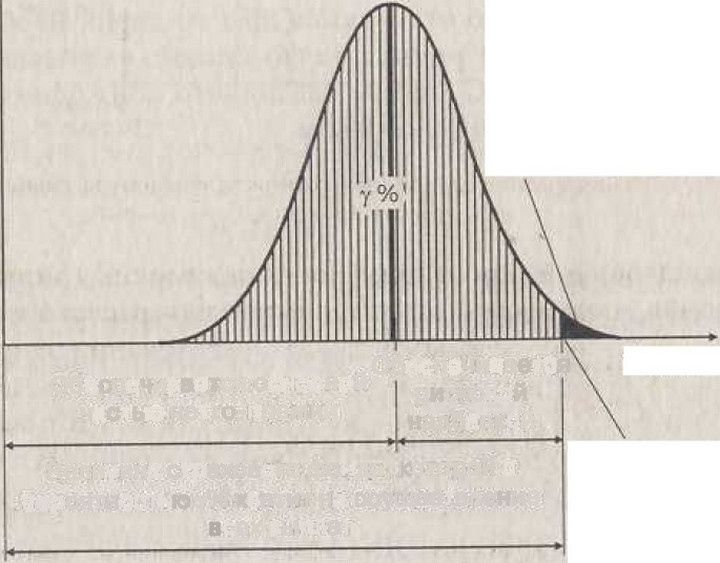

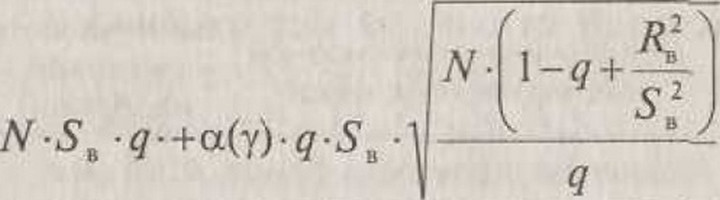

Подставим полученные выражения для тх и сгЛ. в формулу для определения необходимой величины страхового фонда. Получаем соотношение

N

-q + -

"І

и =тх + сх(у) сjx=N St -q+сс(у) SB • q

Рассчитанного по данной формуле страхового фонда с вероятностью у% хватит на все выплаты. Теперь, зная величину необходимого фонда, можно найти нетто-ставку, обеспечивающую его создание.

Обозначим через S, — страховую сумму по j'-му договору; Р. — негто-премию по ;'-му договору; Т„ — нетто-ставку по данному виду страхования.

Страховой фонд по данному виду страхования формируется за счет нетто-премий, собранных по всем договорам данного вида:

Страховой фонд = Сумма нетто-премий по всем договорам.

В используемых обозначениях это можно записать следующим образом:-

Нетто-премия по /-му договору Р, равна произведению страховой суммы по данному договору на нетто-ставку:

Поскольку ко всем договорам применяется одинаковая нетто- ставка, то сумма нетто-премий будет определяться как произведение совокупной страховой суммы на нетто-ставку

N N N

f=i Щ 1=1

В СБОЮ очередь, совокупную страховую сумму можно представить как произведение средней страховой суммы по всем договорам S на количество договоров N:

ы

Таким образом, величина страхового фонда равна произведению средней страховой суммы на количество договоров и на нетто-ставку.

u=S-N-TH.

Здесь необходимо сделать важное замечание. Поскольку расчет базовых тарифных ставок производится до заключения договоров, то размер страховой суммы по.

каждому договору неизвестен. Страховая сумма может принимать практически любое значение в пределах, ограниченных реальной стоимостью объектов и условиями страхования. Поэтому при расчете тарифных ставок размер страховой суммы по і'-му договору является случайной величиной. Эта случайная величина имеет свое математическое ожидание и дисперсию. Предположим, что дисперсия страховых сумм настолько мала, что ее можно не учитывать. Иными словами, будем считать, что страховые суммы по всем договорам одинаковы и равны средней страховой сумме:5] - - S, - ... -,SPT - S.

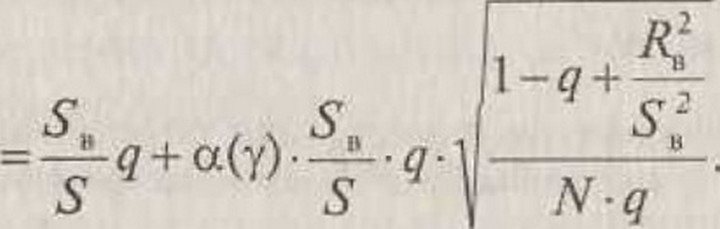

Это допущение сделано, с тем чтобы упростить дальнейший вывод формулы для расчета нетто-ставки. На самом деле, поскольку речь идет о массовых видах страхования, то по определению предполагается малый разброс, а следовательно, и малая дисперсия страховых сумм. Поэтому при большом количестве договоров N такое допу-щение вносит незначительную погрешность. Однако в случаях, когда объем портфеля страховщика невелик или когда страховые суммы по договорам существенно отличаются друг от друга, необходимо использовать формулы для расчета нетто-ставок, учитывающие дисперсию страховых сумм. С учетом сделанного допущения нетто-ставку можно найти следующим образом

Подставляя в это соотношение выражение для величины страхового фонда, получаем общую формулу для расчета нетто-ставки

NS

Т

н

В этом выражении для нетто-ставки можно выделить две составляющие. Первое слагаемое обозначим через TQ и назовем основной частью нетто-ставки. Второе слагаемое называется рисковой надбавкой и обозначается Тр. Таким образом, формула для нетто-ставки принимает окончательный вид

т = т + т

н

где Т0 — основная часть нетто ставки, которая определяется по фор- ?

муле Та =—ї- q\ Тр — рисковая надбавка, рассчитываемая по формуле

1 н 'о

Существует вероятность (1 -•()% того, что сумма выплат страховщика превысит данную величину