функции бюджета

Распределительная функция предполагает аккумулирование финансовых средств в

государстве через различные каналы поступления и их использование для выполнения государственных целей и функций.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования финансовых средств в различных структурных звеньях экономики.

Осуществляют ее налоговые инспекции и налоговая полиция, государственные казначейства, Центральный банк и другие органы.Государственный бюджет образует централизованный фонд финансовых ресурсов правительства для содержания государственного аппарата, вооруженных сил, здравоохранения, образования, выплаты социальных пособий. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации.

Основными источниками доходной части государственного бюджета являются налоги и платежи предприятий и организаций, а также налоги с населения, поступления от приватизации собственности и др. Расходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и, как правило, безвозвратный характер. Безвозвратное представление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Общая сумма доходов в идеале должна покрывать запрограммированные расходные статьи бюджета. В случае если расходы превышают доходную часть в общей структуре, то образуется бюджетный дефицит.

К бюджетной системе относятся также различные внебюджетные фонды или денежные средства, имеющие целевое назначение. По своему количественному составу они не всегда включаются в состав бюджета. Но по принципу распределения и использования они равнозначны государственным бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды.

Это пенсионные фонды, внебюджетные и другие, которые создаются за счет специальных налогов, займов и субсидий из бюджета.Большое воздействие на экономическое развитие оказывают не только расходные, но и доходные механизмы бюджета. Налоги образуют основную часть доходной части бюджетов всех уровней. Поэтому следует уделять приоритетное внимание к формированию налоговой системы и налоговой политики.

Налог представляет собой изъятие в пользу государства части дохода самостоятельно хозяйствующего субъекта в порядке и на условиях, заранее определенных и установленных законодательством.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная функция - основная, используя ее государство формирует денежные фонды для своего функционирования. Эта экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Используя эту функцию налогов государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.

Законодательство устанавливает конкретные методы построения и взимания налогов, т.е. определяются конкретные элементы налогов. К элементам налогов относятся: субъект налога - лицо, которое по закону обязано платить налог; объект налогообложения - доход или имущество, с которого начисляется налог; ставка налога - величина налоговых отчислений на единицу объекта налогообложения.

По платежеспособности и методу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежеспособности. Косвенные налоги - это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы.

Государство, регулируя правительственные расходы и налоги, осуществляет фискальную политику.

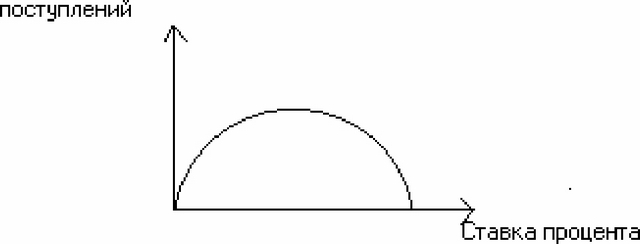

Фискальная политика, проводимая государством, направлена на повышение темпов экономического роста, достижение высокого уровня занятости, сглаживание колебаний экономического цикла. Фискально государство воздействует на увеличение или уменьшение национального объема производства путем варьирования налоговых ставок и осуществления государственных расходов. Теоретическим обоснованием этих действий стали расчеты А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера рис. 4.3).Кривая Лаффера показывает, что если ставки налогообложения завышены, то подрываются стимулы к нововведениям, снижается экономическая активность, часть предпринимателей уходит в ''теневую экономику''. В противном случае при ослаблении налогового пресса субъекты производства начинают работать более интенсивно, максимизируя свой доход.

Сумма налоговых

Рис. 4.3 Кривая Лаффера

Налоговая политика является неразрывной частью общей экономической политики государства. Налоги призваны всемерно стимулировать развитие малого бизнеса, предпринимательства, учитывать экономические интересы регионов. Налогообложение должно быть стабильно в течение достаточно продолжительного времени, чтобы предприниматели могли прогнозировать доходы и их распределение на перспективу. Необходимо четкое согласование налоговой политики государства с ценовой, а также с политикой в области доходов.

При обосновании налоговой политики необходимо четко определить границы налогообложения. История развития человечества убедительно показывает, что налогообложение имеет пределы. Основополагающим принципом при определении границ налогообложения является принцип способности физических и юридических лиц осуществлять налоговый платеж.

Еще по теме функции бюджета:

- Функции бюджета.

- Структура, функции и виды федерального бюджета РФ

- +36. понятие, функции и виды бюджетов

- Бюджеты субъектов Федерации: содержание, функции, источники формирования и направления использования

- 47 Дефіцит та профіцит бюджету. Бездефіцитний бюджет.

- Стаття 211. Видання нормативно-правових актів, що зменшують надходження бюджету або збільшують витрати бюджету всупереч закону

- Стаття 210. Нецільове використання бюджетних коштів, здійснення видатків бюджету чи надання кредитів з бюджету без встановлених бюджетних призначень або з їх перевищенням

- Функции журналистики. Понятие функцию Многообразие социальных и информационных потребностей общества – объективная основа функций журналистики.

- 11.4. Виды бюджетов

- ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

- Государственный бюджет: доходы и расходы

- Бюджеты субъектов РФ

- Свод бюджетов

- Бюджет в экономике

- Бюджет субъекта Российской Федерации

- Экономическая сущность бюджета

- Содержание и структура федерального бюджета.