ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ, ОПРЕДЕЛЯЮЩИЕ ХАРАКТЕР ЕЕ ДЕНЕЖНІХ ПОТОКОВ

В системе хозяйственной деятельности предприятия, генерирующей значительные объемы денежных потоков, определенное место занимает инвестиционная деятельность.

Инвестиционная деятельность предприятия представляет собой целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации.

Инвестиционная деятельность предприятия характеризуется следующими основными особенностями:

1.

Она является главной формой обеспечения роста операционной деятельности предприятия и по отношению к ее целям и задачам носит подчиненный характер. Несмотря на то, что отдельные формы инвестиций предприятия могут генерировать на отдельных этапах его развития ббльшую прибыль, чем операционная деятельность, главной стратегической задачей предприятия является развитие операционной деятельности и обеспечение условий возрастания формируемой им операционной прибыли. Инвестиционная деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспективном периоде по двум направлениям: 1) путем обеспечения возрастания операционных доходов за счет увеличения объема производственно-сбытовой деятельности (строительства новых филиалов при внедрении на иные региональные рынки; расширения объема реализации продукции за счет инвестирования в новые производства и т.п.); 2) путем обеспечения снижения удельных операционных затрат (своевременная замена физически изношенного оборудования; обновление морально устаревших производственных основных средств и нематериальных активов и т.п.).2. Формы и методы инвестиционной деятельности в гораздо меньшей степени зависят от отраслевых особенностей предприятия, чем операционная его деятельность.

Эта связь опосредствуется только объектами инвестирования. Механизм же этой деятельности практически идентичен на предприятиях любой отраслевой направленности. Это определяется тем, что инвестиционная деятельность предприятия осуществляется преимущественно в тесной связи с финансовым рынком (рынком капитала и рынком денег), отраслевая сегментация которого практически отсутствует, в то время как операционная его деятельность осуществляется преимущественно в рамках конкретных отраслевых сегментов товарного рынка и имеет четко выраженные отраслевые особенности операционного цикла.

3. Объемы инвестиционной деятельности предприятия характеризуются существенной неравномерностью по отдельным периодам. Цикличность масштабов этой деятельности определяется рядом условий — необходимостью предварительного накопления финансовых средств (инвестиционных ресурсов) для начала реализации отдельных крупных инвестиционных проектов; использованием благоприятных внешних условий осуществления инвестиционной деятельности (на отдельных этапах экономического развития страны неблагоприятный “инвестиционных климат” резко снижает эффективность этой деятельности); постепенность формирования внутренних условий для существенных “инвестиционных рывков” (сформированный предприятием потенциал внеоборотных операционных активов имеет обычно достаточный “запас прочности”, т.е. обладает резервами повышения его производительного использования до определенных пределов; лишь при достижении таких пределов прирост объемов операционной деятельности вызывает необходимость возрастания этих активов).

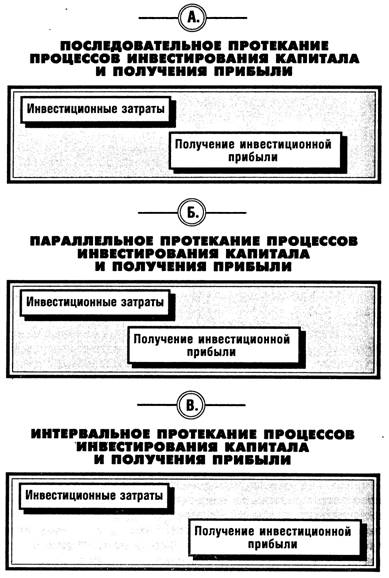

4. Инвестиционная прибыль предприятия (а также иные формы эффекта инвестиций) в процессе его инвестиционной деятельности формируется обычно со значительным “лагом запаздывания”. Это означает, что между затратами инвестиционных ресурсов (инвестиционными затратами) и получением инвестиционной прибыли проходит обычно достаточно большой период времени, что определяет долговременный характер этих затрат.

Дифференциация размера “лага запаздывания” зависит от форм протекания инвестиционного процесса (рис. 11.1.).Как видно из приведенного рисунка, при последовательном протекании инвестиционного процесса инвестиционная прибыль формируется сразу же после завершения инвестирования средств; при параллельном его протекании формирование инвестиционной прибыли возможно еще до полного завершения процесса инвестирования средств; при интервальном его протекании между периодом завершения инвестирования средств и формированием инвестиционной прибыли проходит определенное время.

Рисунок 11.1. формы протекания процессов инвестирования капитала и получения инвестиционной прибыли предприятия во времени |

5. Инвестиционная деятельность формирует особый самостоятельный вид денежных потоков предприятия, которые существенно различаются в отдельные периоды по своей направленности. Принципиальная схема формирования денежных потоков в процессе инвестиционной деятельности представлена на рис. 11.2.

Рисунок 11.2. Принципиальная схема формирования денежных потоков по отдельному инвестиционному проекту |

Как видно из приведенных данных, на протяжении отдельных периодов сумма отрицательного денежного потока по инвестиционной деятельности предприятия может значительно превышать сумму положительного денежного потока по ней. Кроме того, сумма инвестиционной прибыли по отдельным периодам имеет высокий уровень колеблемости.

6. Инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемые понятием ‘‘инвестиционный риск”. Уровень инвестиционного риска обычно значительно превышает уровень операционного (коммерческого) риска.

Это связано с тем, что в процессе инвестиционной деятельности риск потери капитала (т.е. “катастрофический риск”) имеет ббльшую вероятность

возникновения, чем в процессе операционной деятельности. Механизм формирования уровня инвестиционной прибыли строится в тесной связи с уровнем инвестиционного риска.

5. Важнейшим измерителем объема инвестиционной деятельности, характеризующим темпы экономического развития предприятия выступает показатель его чистых инвестиций. Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде:

ЧИ = ВИ - АО, где ЧИ— сумма чистых инвестиций предприятия в определенном периоде;

ВИ— сумма валовых инвестиций предприятия в рассматриваемом периоде;

АО— сумма амортизационных отчислений предприятия в рассматриваемом периоде.

Динамика показателя чистых инвестиций отражает характер экономического развития предприятия, потенциал формирования его прибыли и чистого инвестиционного денежного потока. Если сумма чистых инвестиций предприятия составляет отрицательную величину (т.е. если объем валовых инвестиций меньше суммы амортизационных отчислений), это свидетельствует о снижении производственного его потенциала и экономической базы формирования его прибыли (такая ситуация характеризует предприятие, “проедающее свой капитал”). Если сумма чистых инвестиций равна нулю (т.е. если объем валовых инвестиций равен сумме амортизационных отчислений), это означает отсутствие экономического роста предприятия и базы возрастания его прибыли, так как его производственный потенциал остается при этом неизменным (такая ситуация характеризует предприятие, “топчущееся на месте”). И наконец, если сумма чистых инвестиций составляет положительную величину (т.е. объем валовых инвестиций превышает сумму амортизационных отчислений), это означает, что обеспечивается расширенное воспроизводство внеоборотных операционных активов предприятия и возрастание экономической базы формирования его прибыли и чистого инвестиционного денежного потока (такая ситуация характеризует “растущее предприятие”).

Еще по теме ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ, ОПРЕДЕЛЯЮЩИЕ ХАРАКТЕР ЕЕ ДЕНЕЖНІХ ПОТОКОВ:

- 8.2.Инвестиционная деятельность и особенности ее осуществления

- 8.4 Инвестиционная деятельность и инвестиционная стратегия на предприятии. Структура источников инвестиционных затрат

- ГЛАВА 2. Основные характеристики и особенности инвестиционной деятельности российских компаний за рубежом

- § 2. Особенности проведения следственных действий невербального характера при расследовании мошенничества, связанного с осуществлением инвестиционных проектов на предприятиях железнодорожного транспорта

- Анализ влияния инвестиционных проектов и нововведений на эффективность инвестиционной деятельности.

- 21. особенности проявления характера. Характер и темперамент. Характер и индивидуальность человека.

- Инвестиционная деятельность и инвестиционная политика предприятия

- Тип инвестиционного портфеля консервативного характера.

- 7. Принципы инвестиционной деятельности

- 3.1. Вопросы исследования инвестиционной деятельности естественной монополии

- 2.5. Порядок и условия участия в инвестиционной деятельности

- 3. Доходы и риски инвестиционной деятельности

- 8.5 Управление инвестиционной деятельностью. Оценка эффективности инвестиций

- Понятие и формы государственного регулирования инвестиционной деятельности

- Прямое участие государства в инвестиционной деятельности