Сложная учетная ставка

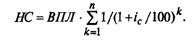

Для расчета операции дисконтирования по сложной учетной ставке используется формула:

HC = БСп ■ (1 - /су/100)л, (2.5)

где Icy — сложная учетная ставка.

Формула (2.5) может быть получена при определении сложной учетной ставки (см.

формулу (1.8). Из формулы (2.5) следует, что всегда должно соблюдаться условие: ісу< 100.Пример 1. Владелец векселя номинальной стоимостью 500 000 у.е. и периодом обращения 1,5 года предложил его сразу банку для учета, т.е. за 1,5 года до погашения. Банк согласился учесть этот вексель по сложной учетной ставке 20% годовых.

Требуется определить дисконт, полученный банком, и сумму, выданную владельцу векселя.

Используя формулу (2.5), находим:

HC = 500 000-(1 - 20/1OO)1,5 = 357 771 у.е.;

Д= 500 000 - 357 771 = 142 229 у.е.

Для условий этого же примера вычислим сумму, которую получил бы владелец векселя, если бы банк произвел учет векселя по простой учетной ставке 20%. Для этого используем формулу (2.1):

HC = 500 000 · (1 - 1,5 · 20/100 ) = 350 000 у.е.;

Д = 500 000 - 350 000 = 150 000 у.е.

Банку в данном случае более выгоден учет векселя по простой учетной ставке.

Рассмотрим ситуацию, когда дисконтирование по сложной учетной ставке производится т раз в году. Расчетная формула будет иметь следующий вид:

HC = БСп(1 - i/m/rn)n m. (2.6)

Пример 2. Сохраним условия примера 1, но пусть расчет дисконтирования производится ежеквартально, т.е. т = 4.

По формуле (2.6) получим:

HC= 500 000 · (I - 20/100/4)4’1,5= 367 546 у.е.;

Д= 500 000 - 367 546 = 132 454 у.е.

Доход банка при условии ежеквартального дисконтирования будет меньше, чем при ежегодном дисконтировании на величину

142 229- 132 454 = 9775 у.е.

При дисконтировании с начислением процентов за периоды менее года может использоваться понятие «эффективная сложная учетная ставка». Эффективная сложная учетная ставка, эквивалентная сложной учетной ставке при заданном значении т, определяется по формуле:

|

Пример 3. Долговое обязательство номинальной стоимостью 500 000 у.е. должно быть погашено через пять лет. Сложная учетная ставка равна 20% годовых. Начисление процентов ежеквартальное.

Требуется определить настоящую величину стоимости обязательства и эффективную учетную ставку.

Используя формулы (2.6) и (2.7), получим:

HC = 500 000 · (I - 20/100/44 5) = 179 243 у.е.; icf = [I - (I - 20/100/4)4] ■ 100 = 18,549%.

Действительно, подставив значение j3cf = 18,549% в формулу (2.5), находим

HC= 500 000-(1 - 18,549/ЮО5) = 179 247 у.е.

Расхождение между величинами настоящей суммы, рассчитанными по этим формулам, находится в пределах точности расчета.

2.1.

Еще по теме Сложная учетная ставка:

- Простая учетная и сложная учетная ставки

- Сложная учетная и сложная процентная ставки

- Простая учетная и сложная процентная ставки

- Простая процентная и сложная учетная ставки

- На практике под «учетной ставкой банковского процента» рассматривают процентную ставку ЦБ РФ за пользование

- Простая учетная ставка

- УЧЕТНЫЙ ПРОЦЕНТ (учетная ставка)

- 479. Что понимается под «существующей в месте жительства (нахождения) кредитора учетной ставкой банковского процента»?

- Объединение платежей на основе простой учетной ставки

- Простая процентная и простая учетная ставки

- Учетная политика в целях бухгалтерского и налогового учета1. Нормативные документы, регулирующие вопросы учетной политики предприятия

- 2.4.1. Простая процентная и сложная процентная ставки

- Сложное предложение как единица синтаксиса. Место сложного предложения в синтаксической системе. Структурно-семантические признаки сложного предложения.

- 466. По какой ставке должны начисляться проценты за пользование денежными средствами на счете (п. 2 ст. 852 ГК), если размер процентов, обычно уплачиваемых банком по вкладам до востребования, отличается от размера процентов по ставке рефинансирования?

- Эквивалентные ставки

- 1.6. Учетная политика организации

- [32] Учетные регистры, их виды и формы.

- 50 синонимия разных видов сложных предложений, синонимия сложных и простых предложений. Типичные ошибки в построении сложных предложений и способы их устранения.

- [37] Учетная политика предприятия.