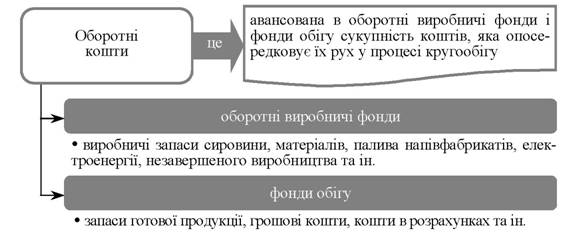

Оборотні кошти підприємств місцевого господарства

• на відміну від промислових підприємств, де в структурі оборотних коштів найбільшу питому вагу мають кошти, вкладені в оборотні виробничі фонди (70 %), у більшості підприємствах місцевого господарства найбільшу питому вагу мають обігові кошти

• у підприємств водопостачання, теплопостачання та житлового господарства не має незавершеного виробництва і запасів готової продукції на складі

• у деяких підприємств місцевого господарства протягом року структура оборотних коштів може змінюватися в зв’язку з сезонним характером виробництва та видом використовуваного палива (наприклад, у підприємств теплопостачання, догляду за зеленими насадженнями, шляхового господарства, освітлення)

• у структурі обігових коштів підприємств місцевого господарства переважає дебіторська і кредиторська заборгованість

Розрахунок обсягу оборотних коштів підприємств місцевого господарства може відбуватися двома основними методами

Прямий метод

Забезпечує розробку обґрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов’язані з особливостями постачання, виробництва та реалізації продукції та послуг:

H = O х N,

де Н — норматив оборотних коштів для сировини, матеріалів і напівфабрикатів; О — одноденні витрати сировини, матеріалів і напівфабрикатів; N — норма оборотних коштів (днів).

Одноденне витрачання сировини, матеріалів та покупних напівфабрикатів визначається за кошторисом витрат на виробництво у IV кварталі планового року діленням суми їх витрат на 90.

Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів і підрахунку їх загальної сумиЕкономічний метод

Визначення потреби в оборотних коштах економічним методом передбачає, що визначена економічним методом сума нормативу ділиться на дві частини. До першої частини належать нормативи, розмір яких прямо залежить від обсягу витрат на виробництво, до другої — включають ті статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво.

Для визначення нормативу оборотних коштів на плановий рік виробничий норматив (розмір якого прямо залежить від обсягу витрат на виробництво) збільшується відповідно до темпів зростання виробничої програми в плановому періоді. Невиробничий норматив оборотних коштів (розмір якого включає ті статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво) збільшується на 50 % від зростання виробничої програми

7.4.

Еще по теме Оборотні кошти підприємств місцевого господарства:

- Аналіз фінансового стану підприємств місцевого господарства

- Оборотні активи підприємств та їх класифікація

- Тарифна політика держави та місцевих органів влади у сфері житлового господарства

- Фінансові плани підприємств комунального господарства

- Стаття 27. Збереження права на землю сільськогосподарських підприємств, установ та організацій, особистих селянських і фермерських господарств

- 9.2. Формування доходів підприємств житлового господарства

- 80. Склад земель фермерського господарства. Приватизація земельних ділянок членами фермерського господарства. Земельні права та обов'язки фермерського господарства та його членів. Використання земель фермерського господарства іншими особами.

- Права і обов'язки місцевих органів влади та управління щодо формування і використання місцевих бюджетів

- Європейська хартія місцевого самоврядування про основні принципи організації місцевих фінансів

- 78. Порядок створення фермерського господарства та його державної реєстрації. Умови та порядок надання земельних ділянок для ведення фермерського господарства. Особливості наділення земельними ділянками осіб, які виходять із колективних агроформувань для створення фермерського господарства.

- 77. Поняття та правові ознаки фермерського господарства. Відмінність фермерського господарства від інших організаційно-правових форм господарювання АПК.

- 81. Правовий режим майна у фермерському господарстві., його особливості. Право власності на майно, яке використовується для ведення фермерського господарства. Відчуження майно фермерського господарства.