Аналіз фінансового стану підприємств місцевого господарства

[1] розраховується як відношення прибутку від реалізації до вартості основних фондів і матеріальних оборотних коштів

-

Коефіцієнт концентрації власного капіталу

• визначається як відношення власного капіталу (підсумок розділу пасиву) до загальної суми господарських коштів (валюта балансу).

Цей коефіцієнт характеризує частку власників підприємства в загальній сумі коштів, авансованих у його діяльність. Що більший цей коефіцієнт, то більш фінансово стійким і незалежним від кредиторів є підприємствоКоефіцієнт фінансової залежності

• є оберненим до попереднього показника. Зростання цього показника в динаміці означає збільшення частки позичених коштів у фінансуванні підприємства. Якщо його значення наближається до 1 (або 100 %), то це означає, що власник повністю фінансує своє підприємство, якщо перевищує 1 — навпаки

Коефіцієнт маневреності власного капіталу

• розраховується як відношення власних коштів (2-й розділ активу) до власного капіталу (підсумок розділу 1-го пасиву балансу). Цей показник показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано

Коефіцієнт структури довгострокових вкладень

• визначається як відношення довгострокових зобов’язань (3-й розділ пасиву балансу) до необоротних активів (підсумок 1-го розділу активу балансу). Цей показник показує, яку частину основних коштів та інших поза оборотних активів профінансовано зовнішніми інвесторами, тобто яка частина належить їм, а не власникам підприємства

Коефіцієнт співвідношення позикових та власних коштів

• визначається як відношення залученого капіталу (підсумок 3-й розділу пасиву балансу) плюс короткострокові кредити банків (у четвертому розділі пасиву) до власного капіталу (підсумок 1-го розділу пасиву балансу).

Цей коефіцієнт є найбільш загальною оцінкою фінансової стійкості підприємства, його зростання свідчить про посилення залежності підприємства від кредиторів, тобто про зниження фінансової стійкостіОсновні показники оцінки використання майна підприємств

місцевого господарства

-

Капіталовіддача

• Показує, які обсяги господарської діяльності здійснює підприємство впродовж року в розрахунку на кожну гривню первісної вартості основних засобів

Капіталомісткість

• Обернений показник до капіталовіддачі, який показує, яку суму фінансових ресурсів розмістило підприємство в основних засобах, щоб забезпечити обсяги господарської діяльності на суму в 1 гривню

Рівень використання наявних основних засобів

• Вказує на відношення вартості об’єктів, що використовуються в господарській діяльності, до вартості всіх наявних об’єктів

Продуктивність використання основних засобів

• Характеризує обсяги господарської діяльності на 1 гривню перенесеної їх вартості (амортизації) на витрати, пов’язані зі створенням об’єктів господарювання

Окупність фінансових ресурсів, розміщених в основних засобах

• Показує протягом якого періоду за рахунок чистого прибутку і амортизації можна здійснити формування аналогічної суми фінансових ресурсів

Показники ефективності використання оборотних коштів

Закінчення табл.

Основні показники ліквідності підприємств місцевого господарства

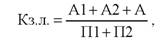

Загальний коефіцієнт ліквідності

де Кз.л. — коефіцієнт загальної ліквідності;

А1 — найбільш ліквідні активи (рядки 150, 220, 230, 240, 2-го розділу активу балансу); А2 — активи, що швидко реалізуються це активи перетворення яких на гроші вимагає певного часу (рядки 160 до 220 включно);

А3 — активи, що реалізуються повільно, — це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 включно, а також рядок 250);

П1 — негайні пасиви — це кредиторська заборгованість (рядки від 530 до 610 включно);

П2 — короткострокові пасиви — це короткострокові кредити банків (рядок 500), поточна заборгованість (рядок 510), векселі видані (рядок 520);

П3 — довгострокові пасиви — це довгострокові зобов’язання — 3-й розділ пасиву балансу.

Аналізуючи цей показник, слід пам’ятати, що коли поточні активи перевищують поточні зобов’язання, підприємство вважається ліквідним. Якщо на підприємстві відношення поточних активів і короткострокових зобов’язань нижче за 1:1, це є свідченням високого фінансового ризику, оскільки підприємство не в змозі оплатити свої рахунки

Коефіцієнт швидкої ліквідності

аналогічний коефіцієнту покриття (загальної ліквідності), але обчислюється за вужчим колом поточних активів (з розрахунку виключають найменш ліквідну їх частину — виробничі запаси А3)

Коефіцієнт абсолютної ліквідності (платоспроможності)

є найбільш жорстким критерієм ліквідності підприємства і показує, яку частину короткострокових зобов’язань можна погасити негайно. В результаті розрахунку цього показника в активній частині лишається тільки А1

7.5.

Еще по теме Аналіз фінансового стану підприємств місцевого господарства:

- 1.2.2. Аналіз стану основних засобів підприємства

- 1.2.9. Визначення фінансового стану підприємства

- Оборотні кошти підприємств місцевого господарства

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- Роль місцевих фінансових органів у регіональному фінансовому плануванні

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- Фінансова політика і фінансовий механізм підприємств

- АНАЛІЗ СУЧАСНОГО СТАНУ ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

- 11.14. Фінансовий стан підприємства та його оцінка

- 1.2.10. Аналіз ліквідності балансу підприємства