Європейська хартія місцевого самоврядування про основні принципи організації місцевих фінансів

| ЄВОРОПЕЙСЬКІ ПРИНЦИПИ ФУНКЦІОНУВАННЯ ІНСТИТУТУ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ* | ||

| -> -> -> | Справедливий розподіл тягаря місцевих податків і зборів з урахуванням платоспроможності платників податків і користі від послуг, що надаються місцевими органами | |

| Високий рівень рентабельності та низькі адміністративні витрати | ||

| Транспарентність податкового тягаря між платниками податків | ||

| Визнане право місцевих органів змінювати обсяги зібраних ними податків | ||

| Невелика різниця між величиною місцевих податків, зібраних різними органами місцевого самоврядування | ||

| Незначний рівень економічних, демографічних і соціальних наслідків | ||

| Певна еластичність місцевих податків (залежність рівня надходжень від зміни рівня витрат) | ||

*Recommendation of the Committee of Ministers to member states on local taxation? Financial equalization and grants to local authorities // Rec(2000)14.: Council of Europe, 2000.

Невідповідність українського законодавства принципам та стандартам Європейської хартії місцевого самоврядування

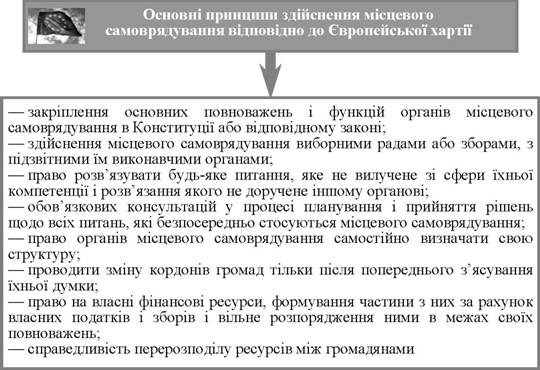

1) суперечить положенням Хартії щодо віднесення до суб’єкта права на місцеве самоврядування всіх рівнів місцевих властей, оскільки передбачає визнання права на місцеве самоврядування лише за їх низовим рівнем (село, селище, місто);

2) в законодавстві України не визначено територіальної основи місцевого самоврядування (територіальних меж юрисдикції громади);

3) при закріпленні компетенції місцевого самоврядування не дотриманий принцип субсидіарності, проголошений Хартією. Зокрема, значна частина повноважень місцевого самоврядування дістала статус «делегованих», а характер розподілу повноважень між органами місцевого самоврядування та місцевими органами виконавчої влади призвів до виникнення «конкуренції компетенцій», тобто до такої ситуації, коли до відання органів місцевого самоврядування та місцевих державних адміністрацій належать однакові питання управління

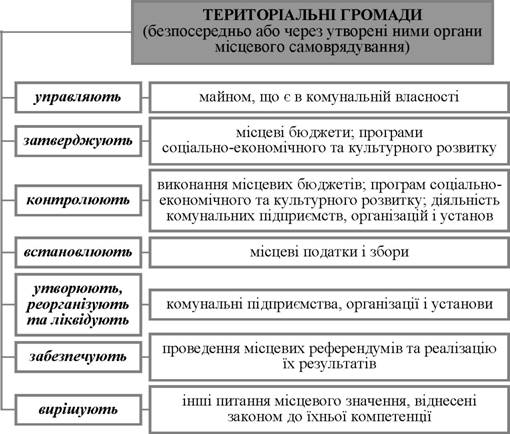

Компетенція місцевого самоврядування

> влада більш високого рівня може втручатись у фінансові справи влади більш низького рівня лише тою мірою, в якій друга продемонструвала і довела свою нездатність розв’язувати проблеми;

> обов’язок вищої влади надавати фінансову допомогу органам влади місцевого рівня, при цьому така допомога має сприяти фінансовій автономії місцевої влади та розширенню її повноважень, а не повному підпорядкуванню місцевої влади центральній владі;

> принцип розподілу повноважень між різними рівнями влади в усіх сферах, включаючи і фінансову;

> принцип співробітництва різних рівнів влади, тобто в умовах, коли кожен рівень влади має власні повноваження у фінансовій сфері, фінансові відносини між різними рівнями влади можуть будуватися лише на засадах співробітництва;

> принцип делегованого управління, згідно з яким центральна влада може делегувати частину своїх повноважень місцевій владі.

Та своєю чергою може делегувати окремі свої повноваження органам влади вищого рівня на підставі угоди. Таке взаємне делегування повноважень різних рівнів влади у фінансовій сфері робить її фінансові взаємовідносини досить гнучкими12.2.

Еще по теме Європейська хартія місцевого самоврядування про основні принципи організації місцевих фінансів:

- МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про розгляд питань щодо погодження розміру зовнішніх запозичань органів місцевого самоврядування та про затвердження Порядку погодження розміру внутрішніх запозичань, що провадяться органами місцевого самоврядування від 19.01.99 № 19

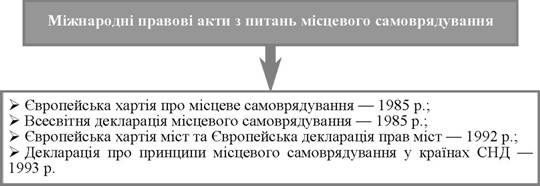

- Європейська хартія місцевого самоврядування Страсбург, 15 жовтня 1985 року Статус Хартії (Витяг)

- Конституційнийдоговір між Верховною Радою України та Президентом України про основні засади організації та функціонування державної влади і місцевого самоврядування в Україні на період до прийняття нової Конституції України (8 червня 1995 p.)

- Бюджетний федералізм як принцип побудови фінансів місцевого самоврядування в розвинутих країнах

- ЗАКОН УКРАЇНИ Про місцеве самоврядування в Україні від 21.05.1997 № 280/97-ВР

- УКАЗ ПРЕЗИДЕНТА УКРАЇНИ Про впорядкування внутрішніх та зовнішніх запознчань,що провадяться органами місцевого самоврядування від 18.06.1998 № 655/98

- Склад, призначення і функції місцевих фінансів

- Повноваження місцевого самоврядування

- Необхідність і сутність місцевих фінансів, їх становёення та розвиток

- Права і обов'язки місцевих органів влади та управління щодо формування і використання місцевих бюджетів

- Форми та методи фінансового забезпечення місцевого самоврядування в зарубіжних країнах

- Планування діяльності в органах державної влади та місцевого самоврядування.

- Соціально-економічний стан місцевих фінансів в Україні

- 48.Основні завдання місцевих державних адміністрацій