Методы макроэкономического прогнозирования

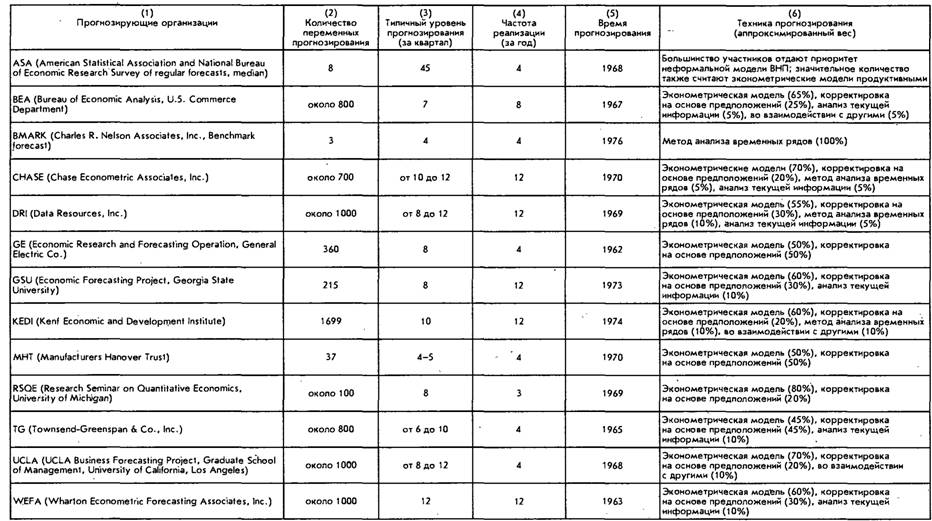

В 1981 г. было проведено обследование 13 крупных организаций, занимающихся макроэкономическим прогнозированием[82]. Как показано в табл. 9.6, пять из них — это коммерческие консультационные фирмы (BMARK, CHASE, DR1, TG и WEFA); четыре принадлежат университетам (GSU, KEDI, RSQE и UCLA); две - корпоративным организациям (МНТ - финансовая, a GE - нефинансовая) и одна организация принадлежит федеральному правительству (ВЕА).

Тринадцатый «предсказатель» (ASA) занимается среднесрочным прогнозированием по результатам опросов.В этом обследовании сравниваются результаты прогнозирования 15 наиболее распространенных макроэкономических переменных: изменение материального положения (в млрд долл.); занятость населения (в млн чел.); потребительский индекс цен (1967 г. = 100);

правительственные закупки товаров и услуг (в млрд текущих долл.); валовой национальный продукт, ВНП (в млрд текущих долл.); жилищное строительство (в млн единиц); неявная ценовая дефляция ВНП (1972 г. = 100); инвестиции в местные структуры (в млрд текущих долл.); чистый экспорт товаров и усуг (в млрд долл.);

90-дневный курс казначейских билетов (в %);

постоянные инвестиции в неместные структуры (в млрд текущих долл.); расходы на индивидуальное потребление, товары длительного пользования и услуги (в млрд текущих долл.);

расходы на индивидуальное потребление, товары краткосрочного пользования и услуги (в млрд текущих долл.);

фактический ВНП (в млрд долл, по курсу 1972 г); уровень безработицы (в %).

Существует, конечно, много других переменных. Как показано в столбце 2 табл. 9.6, количество переменных для прогнозирования колеблется от 3 до 1000.

Из табл. 9.6 также следует, что 12 из 13 прогнозов осуществлено с помощью большой макроэкономической модели экономики США. Все модели требуют наличия предполагаемых будущих значений нескольких внешних переменных, таких, как изменения экономической политики федерального правительства.

284

Таблица 9.6

Итоговая информация по 13 организациям, занимающимся макроэкономическим прогнозированием

Источник'. Stephen К.

McNess, «The Recent Record of Thirteen Forecasters», New England Review, September — October 1981 (reprint), pp, 5 — 21.Гпава 9. Прогнозирование

Эти модели дают основу для логических предположений, и в соответствии с информацией, представленной в столбце. 6, вес этих предположений составляет от 45 до 80% в прогнозе (см. табл. 9.6). Все прогнозисты используют корректировку механических выходных данных эконометрического моделирования на основе более свежей информации, пересмотра данных, допущенных ошибок, обратной связи с пользователями этих прогнозов и ожидаемых природных явлений, не охваченных моделью. Иногда такая корректировка включает предсказания других экономистов. Как показано в Столбце 6, корректировка на основе предположений имеет весовую значимость от 20 до 50%.

Некоторые прогнозисты подчеркивают, что взаимодействие между моделью и предположениями является «улицей с двухсторонним движением». Исследователь может переиначить предварительные результаты моделирования, но эти результаты могут, в свою очередь, изменить и его суждения. Более того, относительные веса методов прогнозирования могут меняться не только от прогнозиста к прогнозисту, но и от прогноза к прогнозу.

Одна организация, BMARK, пользуется совершенно отличным от других способом[83]. Ее прогнозы делаются на основе уравнений авторегрессии интегрированных скользящих средних временных рядов. Таким образом, эти прогнозы основаны только на ретроспективных данных о прогнозируемой переменной, и они в дальнейшем не пересматриваются, даже если имеются основания подозревать ошибку. Следовательно, эти прогнозы являются образцами или стандартами для сравнения с результатами других прогнозов, выполненных по иной технологии.

Еще по теме Методы макроэкономического прогнозирования:

- 93. Методы прогнозирования в политике

- Система национальных счетов. Основные макроэкономические показатели и методы их расчета.

- Методы финансового планирования и прогнозирования

- Методы демографического прогнозирования:

- Методы прогнозирования

- 7.2. Методы прогнозирования возможного банкротства [3, 19, 23]

- 6.3. Прогнозирование с помощью методов экстраполяции

- Методы оценки и прогнозирования гониометрического состояния объекта контроля

- 16. Макроэкономические проблемы развития национальной экономики. Основные макроэкономические показатели.

- 6.2. Характеристика методов и моделей прогнозирования показателей работы предприятий

- Экспертный метод прогнозирования

- Фактографический метод прогнозирования

- 2.2. Обзор методов и моделей прогнозирования развития социально-экономических систем