Оценка долгосрочных затрат

Перспективное планирование требует исследования долгосрочных затрат с тем, чтобы установить, удалось ли аппарату управления создать оптимальный план использования технических средств.

Исследования долгосрочных затрат особенно важны в трех случаях.1. Решение о расширении деятельности фирмы. Такого рода решение принимается фирмой для создания более широкой производственной базы, требующей меньших затрат на единицу продукции. (Обратитесь еще раз к рис. 12.9 предшествующей главы.) Снижение затрат на единицу продукции позволяет снизить цену выпускаемой продукции и сделать фирму более конкурентоспособной.

2. Решение о слиянии. Анализ долгосрочных затрат дает возможность аппарату управления фирмой решить вопрос о целесообразности слияния. Как уже указывалось, фирма, ожидающая, что расширение ее производственной базы позволит проявиться экономическому эффекту масштаба производства, будет иметь стимул к этому до тех пор, пока затраты на такое расширение не превысят величины ожидаемых преимуществ. Кривая долгосрочных затрат может заблаговременно просигнализировать о такой возможности.

3. Оценка экономической эффективности. Другой причиной для исследования динамики долгосрочных затрат отдельной фирмы служит то, что экономический эффект масштаба производства все чаще становится решающим фактором для решения федерального правительства одобрить или отвергнуть предполагаемое слияние больших фирм. При современном благосклонном отношении к дерегулированию антитрестовский отдел Министерства юстиции США более терпимо относится к слияниям, чем то было в недавнем прошлом. Тем не менее, если будет доказано, что слияние неблагоприятно скажется на конкуренции за счет предполагаемой экономии затрат при слиянии, то антитрестовский отдел может остановить действие предполагаемого соглашения.

Напротив, федеральное правительство может одобрить предполагаемое слияние или расширение большой компании, если оно считает, что это совпадает с интересами общества.

Например, совместные исследования, проведенные компаниями «ІВМ» и «Motorola» по проблемам создания телевидения с высокой четкостью изображения (над созданием которого работали японцы), частично финансировались правительством США, исходившим при этом из того, что подобные совместные работы значительно эффективнее с экономической токи зрения и поэтому позволят этиіц фирмам повысить свою конкурентоспособность на мировом рынке.Другим примером служит недавнее создание консорциума тремя ведущими научными учреждениями страны: корпорацией «International Business Machines» (IBM), компанией «American Telephone & Telegraph» (AT & T) и Массачусетским технологичес- ким институтом (МІТ). Эти три гиганта пригласили другие компании принять участие в исследованиях по коммерческому применению высокотемпературных полупроводников с явного одобрения правительства США.

Использование экономического эффекта масштаба производства при создании интегрированной телефонной системы, образование псевдообщественной системы пассажирских перевозок «Amtrak» и «спасение» от банкротства ряда аэрокосмических фирм и авиалиний за счет их слияний дают примеры одобренного правительством расширения и без того громадных предприятий. Более того, уже принятое решение о разделении «General Motors» на несколько более мелких фирм правительство отвергло частично потому, что было доказано: интересы американского потребителя пострадают, если ему придется платить более высокую цену за автомобили, которые производят более мелкие и менее эффективные фирмы.

Методы оценки долгосрочных затрат

Эмпирический анализ долгосрочных затрат во многом аналогичен анализу краткосрочных затрат, однако он значительно более сложен. Сложность обусловлена тем, что аналитик

1) должен сначала определить относительную эффективность заводов различных размеров;

2) затем должен распространить на будущее такую информацию в виде кривой долгосрочных средних затрат (LRAQ;

3) должен установить форму кривой наименьших производственных затрат для заводов различных размеров с тем, чтобы определить их относительную эффективность;

4) должен выбрать подходящий метод для оценки долгосрочных затрат.

Далее будут рассмотрены статистические методы (анализ временных рядов и кросс- секционный анализ), а также технический метод и метод естественного отбора.

Статистические методы

Статистический анализ предполагает проведение анализа временных рядов и кросс- секционного анализа.

Анализ временных рядов. Хотя регрессионный анализ временных рядов служит наиболее распространенным методом краткосрочного статистического анализа, он редко используется для оценки долгосрочных затрат. Теоретически возможно распространить этот метод на анализ долгосрочных затрат путем изучения роста (повышения уровня выпуска) отдельной фирмы на протяжении длительного времени. Однако чаще всего существенное расширение фирмы сопровождается изменениями технологии и другими изменениями, создающими новые условия производства и новую функцию затрат. Ввиду этого экстраполяцию данных временных рядов и формирование на их основе одиночной кривой долгосрочных затрат нельзя считать правомерными.

Кросс-секционный анализ. Статистический анализ позволяет преодолеть только что отмеченные трудности за счет использования кросс-секционных данных для сопоставления в определенных временных интервалах соотношений между затратами и выпуском для отдельных фирм и заводов различных размеров. Таким способом уровни выпуска каждой фирмы или завода превращаются в первичную независимую переменную.

Кросс-секционный анализ позволяет исключить многие из проблем, связанных с данными временных рядов. Так, например, поскольку все кросс-секционные данные относятся к одному периоду, отпадает необходимость их корректировки из-за изменения цен. Однако возникает ряд других проблем, обусловленных различиями между фирмами (или между разными заводами одной фирмы). К числу таких проблем относятся.

1. Различия в технологии производства. Если исследованием охвачен ряд заводов различных размеров, то эти размеры могут свидетельствовать о различиях в технологии производства, особенно если такие заводы принадлежат одной фирме.

2. Различия в факторах цен. Можно ожидать региональных различий в ценах на ресурсы, таких, как ставки заработной платы и транспортные расходы.

3. Различия в практике бухгалтерского учета затрат. Амортизация активов и таких важных затрат, как расходы на исследования и разработки, обычно бывают обусловлены скорее правилами налогообложения, чем экономическим® соображениями. Даже в рамках налоговых законов допускаются различные методы учета амортизации, приводящие к существенным различиям в методах учета затрат. Общепринятые принципы бухгалтерского учета допускают использование различных методов оценки активов при установлении цен, таких, как FIFO (first-in, first-out) и LIFO (last-in, first-out)[110]. Более того, многие активы оцениваются по их ретроспективной стоимости, а не по восстановительной, при этом вмененными затратами полностью пренебрегают. Помимо всего прочего, при учете затрат бухгалтеры могут произвольно разносить накладные расходы и общие затраты производства. Основы для такого распределения затрат могут существенно различаться в различных фирмах и даже для различных заводов одной фирмы. Все эти обстоятельства делают возможными значительные искажения в истинных соотношениях затрат1 и выпуска.

4. Различия в методах оплаты труда. Полная компенсация труда обычно включает не только выплату заработной платы. В число дополнительных компенсаций могут входить оплачиваемый отпуск, оплата больничных листов, страхование здоровья, страхование жизни, пенсионное обеспечение, участие в прибылях и многие другие формы компенсаций. Такие «привилегии» могут быть различными в различных фирмах и фактические затраты на них с трудом поддаются оценке.

5. Различия в эффективности производства. Даже если перечисленные ранее проблемы исходных данных будут успешно решены, останется еще одна проблема структурного анализа, а именно предположение о том, что каждая фирма эффективно использует именно тот завод, который наиболее эффективен для производства на выбранном уровне.

Другими словами, предполагается, что каждая фирма работает на той точке кривой долгосрочных средних затрат (LRAQ, в которой затраты минимальны. Если такое предположение не будет достоверным, то полученная кривая затрат будет лежать выше истинной LRACvl затраты будут завышенными. Возможно, большей проблемой, чем завышение затрат, будет проблема искажения истинной кривизны LRAC, ведущая к искажению оценки экономического эффекта масштаба производства.Технический метод

Технический метод анализа затрат базируется на глубоком понимании материальных основ функции производства и способности аналитика обеспечить постоянство таких факторов, как технология и эффективность производства, структура и цены на ресурсы (факторы входа). При разработке нормативов затрат технический метод, который базируется на имеющейся технологии производства, позволяет избежать многих проблем оценки стоимости ресурсов и распределения затрат, обусловленных методами .бухгалтерского учета затрат. При этом методе аналитик сначала определяет наилучшее (наиболее дешевое) сочетание ресурсов (входов), обеспечивающее получение заданного уровня выпуска (выхода). Количество ресурсов каждого вида затем умножается на предполагаемую цену выпуска. Уровень выхода и сумма затрат входа дают координаты точки кривой долгЬсрочных затрат. Поскольку сумма затрат ресурсов изменится только при изменении состава выпуска, это позволяет отделить эффект зависимости входа от других факторов.

Таким образом, мы видим, что технический метод позволяет исключить искажения данных внешними факторами, которые столь затрудняют использование статистических методов. Кроме того, он позволяет исключить смешение новой и старой технологии производства, столь свойственное ретроспективным данным. Однако техническому методу присущи свои проблемы. Действительно, он обладает по меньшей мере тремя ограничениями.

1.Исключение некоторых затрат. Технический метод имеет дело только с производственными затратами. Однако полные затраты, ассоциируемые с технологической линией или отдельным продуктом, по необходимости включают затраты на распределение продукта и маркетинг, а также торговые издержки и некоторую долю административных и финансовых затрат.

Технический метод игнорирует эти затраты, если не считать того, что он принимает на себя некоторую, произвольно установленную, долю Закладных расходов.■ 2. Субъективная оценка затрат. Технический метод имеет дело не с фактически

^произведенными затратами, а с теми затратами, которые должны быть произведены в Іидеальных условиях. Это, по необходимости, связано с использованием субъективных [оценок не только того, что имело место в действительности, или тех затрат, которые [должны быть произведены, но также и того, что следует считать идеальными условиями, и того, насколько они были достигнуты. Таким образом, при решении одной и вой же задачи два аналитика могут сделать разные выводы.

3.Отсутствие ориентации на будущее. Сущность долгосрочного анализа определяется его ориентацией на будущее, однако технический метод имеет дело с существующими технологическим оборудованием и современными ценами факторов произ-

Ійодства, которые могут быстро устареть. Технический метод часто демонстрировал свою неадекватность, когда производственная функция распространялась за пределы существующих систем или когда производилась экстраполяция данных опытного произ- одства на полномасштабные производственные мощности.

Несмотря на эти ограничения, технический метод позволяет избежать многих серь- зных проблем статистического анализа и, главное, только этот метод может быть спользован для оценки долгосрочных затрат, связанных с производством новой про- укции, для которой отсутствуют ретроспективные данные.

Іетод естественного отбора

Метод естественного отбора был предложен Дж. Стиглером1 из Чикагского универ- штета, лауреатом Нобелевской премии по экономике за 1982 г. Основная идея метода :стественного. отбора состоит в том, что в дальней перспективе в условиях конкуренціи выживает только наиболее эффективная фирма, а все остальные, менее эффективные, вытесняются изданной отрасли производства. (Более эффективной считается 1>ирма, имеющая меньшие долгосрочные средние затраты.)

; Метод естественного отбора состоит в следующем. Проводится классификация фирм виной отрасли по их размерам и определяется доля выпуска продукции данной отрас- ш, приходящаяся на данную классификационную группу на протяжении ряда лет.

’ George J. Stigler, «The Economics of Scale», Journal of Law and Economics, October 1958, ^p. 54-71.

Если доля рынка для данной группы со временем возрастает, то это свидетельствует о том, что размеры данной фирмы или завода будут более эффективными, т.е, обеспечивающими достижение результата при меньших затратах.

Предположим, например, что в данной отрасли как самые крупные, так и самые мелкие фирмы переживают спад производства и их доля рынка сокращается, в то время как доля рынка фирм среднего размера увеличивается. Это означает, что кривая долгосрочных затрат будет иметь U-образную форму, при которой экономический эффект масштаба производства сперва возрастает, потом остается некоторое время постоянным, а затем начинает падать.

Метод естественного отбора наиболее прямолинеен и более прост в применении, чем другие методы, используемые для анализа экономического эффекта масштаба производства. Он позволяет исключить проблемы статистического метода, связанные с вариациями ресурсов и распределением накладных расходов, и проблемы, связанные с гипотетическими аспектами технического метода. Однако очевидно, что его можно использовать только для исследования отраслей производства, действующих достаточно долго (для того чтобы можно было выявить соответствующие тенденции). К числу других ограничений для этого метода относятся следующие особенности.

1. Исходные предположения могут не отвечать действительности. Исходная предпосылка метода естественного отбора состоит в том, что все фирмы действуют в условиях острой конкуренции, когда их выживание зависит исключительно от их способности минимизировать долгосрочные затраты, что предполагает достижение максимальной эффективности. Однако многие фирмы, особенно крупные, способны выжить, не развивая максимальной эффективности. Фирма обеспечивает свое существование до тех пор, пока цена единицы ее продукции будет превышать удельные затраты на ее производство.

2. Соответствующая эффективность не поддается измерению. Метод естественного отбора свидетельствует о существовании зависимости увеличения или уменьшения доходов от изменения масштаба производства, что предполагает существование оптимального размера для фирмы. Однако этот метод не позволяет установить относительную величину неэффективности производства при отклонении его размеров от оптимума в большую или меньшую сторону. Иначе говоря, он не позволяет показать, что определенная величина изменения масштаба производства поведет к некоторому или к очень большому изменению его эффективности.

3. Этот метод не учитывает возможностей изменения технологии производства. Методом естественного отбора проводится анализ на больших интервалах времени. Это делает его особенно подверженным ошибкам, которые обусловлены изменениями технологии производства.

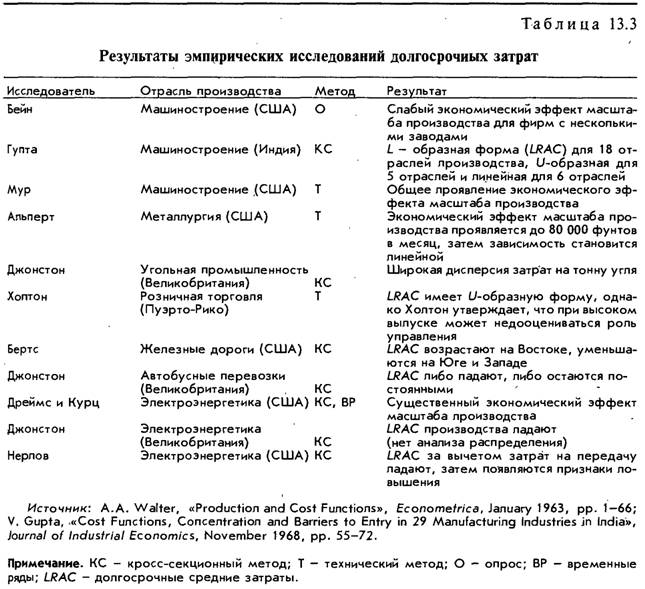

Некоторые результаты исследований долгосрочных затрат

В табл. 13.3 кратко излагаются результаты 10 эмпирических исследований долгосрочных затрат, представленных профессором А. А. Уолтерсом, и одного исследования, проведенного и представленного В. Гупта.

Интересно отметить, что в 7 из 11 исследований, представленых в табл. 13.3, использовался статистический метод кросс-секционного анализа. В Трех исследованиях применялся технический метод и только один исследователь воспользовался анкетным опросом для сбора данных. Ни в одном из исследований, представленных Уолтерсом, не применялся метод естественного отбора. Однако он использовался сначала Г. Стиглером, а затем Б. Алленом.

В 1930, 1938 и 1951 гг. Стиглер изучал экономику сталелитейного производства в компаниях различных размеров1. Он установил, что отношение дохода к объему выпуска увеличивается при низких уровнях, уменьшается при высоких уровнях и остается почти постоянным в широком диапазоне средних уровней. Результаты исследования представлены на рис. 13.1.

Стиглер также воспользовался методом естественного отбора при исследовании автомобильной промышленности, когда ему удалось выявить наличие І-образной кривой. Это означает, что там экономический эффект масштаба производства сказывается йри относительно низких уровнях производства и практически остается постоянным в дальнейшем, не вызывая снижения экономических показателей даже при очень высоких уровнях производства. В последующем исследовании цементной промышленности Аллен, используя метод естественного отбора, также установил наличие It-образной формы для кривой долгосрочных затрат2. Многие другие исследователи,

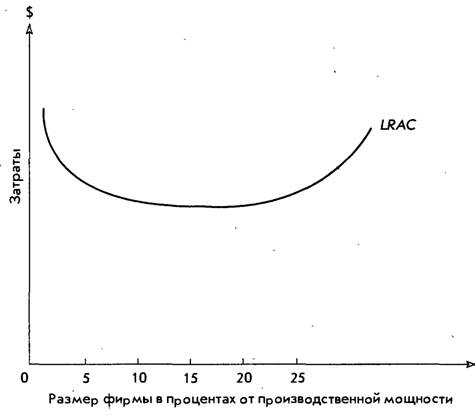

используя различные методы, получили аналогичные результаты. Это позволило им выдвинуть гипотезу, что типичной формой кривой долгосрочных средних затрат будет L- образная форма, представленная на рис. 13.2, а не U-образная, как предполагалось ранее.

Рис. 13.1. Долгосрочные средние затраты в сталелитейной промышленности, определенные методом естественного отбора

$

Рис. 13.2. Истинная форма долгосрочных средних затрат во многих отраслях промышленности

Заключение. В долгосрочной перспективе, когда фирма может изменять свои ме- оды использования любого или всех ингредиентов, она будет стремиться прийти к іптимальному размеру производства, с тем чтобы обеспечить выпуск продукции при шнимальных затратах. Оптимальные размеры зависят от динамики долгосрочных атрат на данном заводе или фирме в целом. Кривая долгосрочных средних затрат LRAC) завода позволяет выявить его оптимальные размеры. Когда фирма располагает іостаточным временем, чтобы привести свои заводы к оптимальному размеру, LRAC іудет указывать на оптимальный размер фирмы. Таким образом, количество и размер аводов для данной отрасли производства будут во многом определяться динамикой іолгосрочных затрат.

< Теоретически кривые LRAC имеют £/-образную форму как для завода, так и для дармы. Однако рядом эмпирических исследований было установлено, что правая часть ривой LRAC не имеет наклона вверх в пределах нормального уровня производства. Соответственно кривая LRAC приобретает Т-образную форму, указывая на то, что в ^следованных отраслях производства существуют реальные возможности для увели- іения их размеров без увеличения долгосрочных средних затрат.

Еще по теме Оценка долгосрочных затрат:

- Динамика долгосрочных затрат

- Снижение затрат в долгосрочной перспективе.

- Особенности оценки затрат и результатов в общественном секторе

- Оценка функций краткосрочных затрат

- Понятия «затраты», «расходы», «себестоимость».Поведение затрат.Классификация затрат.

- 6.1. Долгосрочные инвестиции, их состав и характеристика. Источники финансирования долгосрочных инвестиций

- Метод оценки себестоимости по удельному весу материальных затрат в структуре себестоимости.

- Элементы затрат. Смета затрат на производство.

- Теория затрат: функции «затраты-выпуск»

- 11.1. Понятия и система учета затрат. Классификация затрат

- 79. Понятие «метод учета затрат на производство и калькулирования себестоимости продукции» включает совокупность способов регистрации и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости.