Оценка функций краткосрочных затрат

Анализ краткосрочных затрат позволяет выявить закономерности изменения затрат фирмы в зависимости от изменения объемов производства во временном интервале, достаточно коротком для того, чтобы мы могли считать размеры завода постоянными.

Методы оценок

Двумя основными методами анализа краткосрочных затрат служат эконометрический, или статистический, подход и технический подход[102].

Эконометрический, или статистический, подход. Статистический подход сочетает в себе регрессионный анализ и экономическую теорию с тем, чтобы измерить степень влияния изменений в объемах выпуска на затраты. Его исходное допущение состоит в том, что фирма работает эффективно или что, в крайнем случае, источники ее неэффективности могут быть выделены и изолированы. Часто его задача сводится к построению функции затрат на базе временных рядов или кросс-секционных данных, возможно, наиболее близко отражающих статические кривые затрат, предлагаемые экономической теорией. Однако эмпирические кривые в лучшем случае дают только среднее из прошлых соотношений и поэтому не могут точно отражать теоретические кривые затрат.

Технический метод. В техническом подходе основное внимание уделяется содержанию материальных соотношений, таким, как фунты запасов, использованные материалы или оптимальный размер производства. Эти соотношения затем переводятся в доллары, чтобы получить Оценку затрат. В этом методе используются данные о производственных возможностях фирмы и применяемой технологии с тем, чтобы получить наиболее эффективное сочетание предметов труда, средств труда и самого труда для различных уровней производства. «Наиболее эффективное» в данном случае будет означать «при минимальной стоимости единицы». При определении наиболее эффективной структуры затрат фирмы по техническому методу на каждую единицу выпуска продукции начисляются те затраты, которые должны быть произведены, а не те, которые фактически были произведены в прошлом.

Соответственно данный метод служит нормативной базой при определении затрат в бухгалтерском учете. Этот метод особенно полезен тогда, когда первоначальные данные трудно или невозможно получить.Такие подходы к измерению затрат не следует рассматривать как взаимоисключающие или конкурирующие, это дополнительные или взаимодополняющие друг друга методы. Как и всегда, значение каждого метода определяется конкретной задачей исследования (т.е. тем, что именно хочет Знать управляющий), анализом временных и финансовых затрат, а также доступностью информации.

Понимание существенных особенностей измерения затрат

Цель формирования функции затрат состоит в определении количественных соотношений между затратами фирмы и ее объемами выпуска. Функция затрат может быть выражена математически в форме уравнения или графически в виде кривой затрат.

Если форма кривой затрат зависит исключительно от объема выпуска, то решение задачи будет чрезвычайно простым. Однако фактически ее форма зависит от многих факторов помимо объема выпуска. Поэтому необходимо понимать, какие затраты долж-

' Специалисты по бухгалтерскому учету могут выделить пять способов для приблизительного выражения функции затрат: техническая подготовка производства; анализ бухгалтерской документации; визуальное наблюдение; регрессионный анализ; метод верхнего и нижнего пределов. Однако более глубокое рассмотрение позволяет показать, что анализ бухгалтерской документации служит методом подготовки данных для регрессионного анализа, а методы визуального наблюдения и метод верхнего и нижнего пределов просто служат методами приблизительного построения регрессионной кривой по данным о фактических затратах.

ны быть включены и как их следует измерять для того, чтобы получить функцию затрат, адекватно отражающую соотношение «затраты-выпуск».

Процедуры измерения. В общем случае для получения эмпирической функции затрат на базе имеющихся данных предварительно необходимо: 1) выбрать соответствующий период для анализа; 2) гарантировать техническую однородность производства и 3) при необходимости провести корректировку имеющихся данных о затратах'.

Временной интервал измерения. Выбор соответствующего интервала времени для анализа базируется на трех важнейших предпосылках: нормальность производства, колебания выпуска и единица времени наблюдения.

Нормальность производства. Период, выбираемый для наблюдения, должен быть нормальным или типичным для работы данной фирмы. Это означает, что рассматриваемый период должен быть достаточно устойчивым, т.е. таким, в пределах которого изменения в технологии производства, размерах производственной базы, эффективности и других динамических факторах, имеющих существенное влияние на затраты, будут отсутствовать или, по крайней мере, будут минимальными. Следует признать, что подлинно статический период, вероятно, будет трудно найти. Однако можно считать приемлемым такой период, в пределах которого изменения будут скорректированы и взаимокомпенсированы. Если компенсационная корректировка данных будет невозможна, то функции затрат не будет отражать их реальный тип поведения.

Изменения объема выпуска. Выбранный период должен быть таким, в пределах которого изменения объема выпуска достаточны для применения методов регрессионного анализа. Помимо того, если результаты анализа возможно использовать в качестве исходных данных для последующего планирования, то этот период должен быть возможно более близок к настоящему времени. В общем, чем ближе по времени будут эти данные, тем более приемлемыми они будут для будущего планирования. С другой стороны, если уже оговоренные нормальные условия будут удовлетворены, то статистически предпочтительным будет более долгий период.

Единица времени наблюдения. В пределах периода, избранного для анализа, наблюдения производятся в единицах времени наблюдения, таких, как день, неделя, квартал или год. Единица времени наблюдения должна быть максимально короткой (внутри периода, избранного для наблюдения) и достаточной для сбора полных данных. Такие единицы времени наблюдения, как неделя или месяц, позволяют легче измерить незначительные изменения объема выпуска, чем такие, как квартал или год.

Кроме того, короткие единицы времени наблюдения упрощают выявление причинно-следственных связей между выпуском и затратами. При анализе затрат чаще всего в качестве единицы времени наблюдения выбирается месяц, хотя можно использовать данные за квартал или год.Техническая однородность. Если условия производства изменяются, то могут серьезно измениться и производственные затраты. Изменения в условиях производства могут относиться к сырью и материалам, оборудованию, продолжительности производственного цикла и пр. Поскольку изменения подобного рода могут серьезно исказить исследуемые данные, то производственное подразделение, выбираемое для статистического анализа затрат, должно обладать возможно более технически однородными характеристиками структур вводимых факторов производства (входа) и объема выпуска (выхода). 1

С точки зрения входа техническая однородность означает, что его факторы должны измеряться одинаковыми или очень сходными единицами внутри своих классов. Например, если один механизм заменяется другим с большей производительностью и выход (выпуск) возрастает сверх определенного уровня, то тем самым вводятся изменения в средние постоянные затраты.

С точки зрения выхода техническая однородность определяется двумя требованиями. Первое: количество производимой продукции должно быть достаточно небольшим, чтобы не усложнять измерений. Второе: затраты на эту продукцию не должны серьезно изменяться (например, за счет изменения их состава или стиля) на протяжении анализируемого периода. Если эти условия однородности выпуска продукции не соблюдаются, то может потребоваться введение весового показателя выпуска продукции для продуктов или классов продуктов, основанного на определенном логическом критерии. Так, например, при исследовании затрат производителя весами, используемыми при показателе выпуска, могут быть прямые трудовые затраты для отдельных продуктов.

Для измерения выхода имеются различные методы. Например, при исследовании затрат на производство стального проката было установлено, что колебания складского запаса (разность между производством и отгрузкой) относительно малы.

Соответственно выпуск продукции удобнее считать в тоннах отгрузки, чем в тоннах производства.При анализе затрат фабрики мужской одежды за меру как входа, так и выхода был принят квадратный фут шерстяной ткани конкретного сорта. Переводной коэффициент для тканей других сортов был получен компанией, исходя из их отношения к расходу шерстяной ткани.

Корректировка данных по затратам. Для получения содержательной функции затрат необходимо правильно выбрать тип данных и провести их корректировку. Эта задача подразделяется на три части: включение данных, дефляция и согласование во времени затрат выпуска.

Включение данных. Поскольку цель анализа стоимости состоит в получении соотношения «затраты—выпуск», включать в расчет следует только те элементы затрат, которые изменяются (функционально связаны) с изменением выпуска. Таким образом, накладные расходы завода, имеющие функциональное отношение к производству, следует учитывать, а накладные расходы компании в целом, не имеющие прямой связи с производством продукции, учитывать не следует[103].

Иногда для того чтобы определить те составляющие, которые должны или не должны быть включены в анализ затрат, приходится предварительно выполнить серию корреляций. Для определения степени корреляции между входом и выходом может быть использована простая линейная регрессия, позволяющая выявить степень корреляции между затратами входа и общими затратами.

Предположим, например, что мы хотим изучить структуру затрат на производство телевизоров. Регрессионный анализ уравнения У=/(Л), где X— поступление кинескопов, а У— выпуск телевизоров, бесспорно свидетельствует о корреляции 1 : 1 междуХ и У[104]. Это говорит о необходимости включения в производственные расходы стоимости телевизионных трубок. Напротив, если X— жалованье президента компании, а У— выпуск телевизоров, то регрессионный анализ покажет либо наличие слабой корреляции между ними, либо полное ее отсутствие, что свидетельствует о том, что'расходы на жалованье президента компании не следует включать в состав производственных затрат.

Следует упомянуть, что результаты статистического анализа затрат в большинстве случаев будут более надежными, если вместо данных о средних затратах использовать данные об общих затратах. Функции предельных и средних затрат при желании можно легко получить из математических функций общих затрат или же их значения можно получить, построив таблицу стоимости или составив калькуляцию на основе уравнения общей стоимости.

Дефляция. При построении эмпирических функций затрат часто проводят дефляцию имеющихся данных с целью приведения их в соответствие с определенным базовым периодом. С этой целью можно использовать уже имеющиеся индексы заработной платы и цен на оборудование или при необходимости аналитик может рассчитать собственные индексы. Таким образом, задача дефляции данных состоит в том, чтобы учесть серьезные инфляционные изменения цены ресурсов за анализируемый период.

Согласование во времени затрат и выпуска. Третья область корректировки данных по затратам относится к вопросу соотношения сроков затрат и выпуска. Расходы обычно не регистрируются в бухгалтерских книгах так, чтобы их можно было достаточно просто увязать с изменениями объемов выпуска. Часто бывает необходимо проводить специальные технические операции для того, чтобы установить правильные временные соотношения между затратами и выпуском'. Особое значение в этом плане имеют затраты, начисляемые обычно как функция времени. К таким затратам относится амортизация (которая часто рассчитывается прямо пропорционально времени). Эти затраты или их части должны быть сначала скорректированы или пересчитаны как функции объема выпуска до того, как их можно будет ввести в общую функцию затрат.

Подготовка решения и издержки будущих периодов (релевантные затраты). Некоторые трудности статистического анализа затрат бывают обусловлены неточностями в определении релевантных затрат. Поскольку управленческие решения ориентированы на будущее, уместными (релевантными) для них будут будущие затраты. Прошлые затраты, получаемые из отчетной документации фирмы, могут быть отнесены на будущий период, однако они должны быть подвергнуты определенной модификации, прежде чем их можно будет использовать при подготовке решения.

Также важно признать, что вмененные затраты (не отражаемые в учетных книгах компании) имеют важное значение для будущего. Действительно, вмененные затраты могут быть самым крупным и самым важным элементом, подлежащим учету при подготовке краткосрочных решений. Здесь важно признать, что ключевой проблемой будет не то, что фирма сделала, а то, что она могла сделать.

Статистический метод оценки затрат

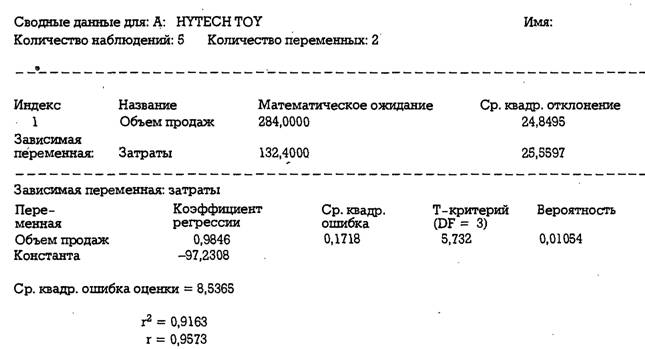

Статистический метод Оценки затрат можно пояснить на примере следующей иллюстративной задачи. [105]

Ил.'іюс гратииная задачи

«HyTech Toy Company», находящаяся в Гонконге, производит инновационную электронную развпекатепьную продукцию дпя детей ,и взроспых. Компания выпускает видеоигры и работающие на батарейках игрушечные автомобипи, моторные лодки и самопеты с дистанционным управлением, цена которых имеет широкий диапазон. Отчеты компании дают следующее распределение затрат и объемов продаж за последние пять пет (в тыс. допп.).

| Объем продаж | Общие постоянные затраты | Общие переменные затраты | Общие затраты |

| 250 | 50 | 100 | 150 |

| 275 | 55 | 118 | 173 |

| 300 | 60 | 150 | 210 |

| 280 | 60 | 112 | 172 |

| 315 | 65 | 142 | 207 |

Вопросы

а. В каких единицах измерялся выпуск продукции?

б. Какие допущения должна принять компания, если она хочет использовать эти данные дпя оценки своей функции затрат?

в. Оцените функцию затрат фирмы с помощью линейной регрессии.

г. Дайте толкование уравнению регрессии. Какова прибыль фирмы?

Решения

а. Ввиду многообразия продукции и широкого диапазона цен на ее отдельные виды выпуск измерялся объемом продаж в долларах.

б. Компания должна принять допущение, что затраты будут убыточными при постоянной технологии и узком ассортименте выпускаемой продукции, что является отражением линейной функции затрат, которая будет обеспечивать приемлемую калькуляцию затрат.

в. Дпя построения линейной регрессии требуются данные по объему продаж (независимая переменная) и полным затратам (зависимая переменная). Когда эти , данные будут введены в программу линейной регрессии компьютера, будет получен результат, приведенный далее. Распечатка компьютерной программы дает следующее уравнение регрессии дпя полных затрат:

ГС = 0,985(S) - 97,231,

где г2 = 0,9136 означает, что 91,6% общих затрат учтены бухгалтерией как затраты на производство и реализацию.

г. Поскольку данные об объеме продаж и затратах выражены в тысячах долларов, уравнение регрессии говорит о том, что общие затраты фирмы равняются 98,5% от объема продаж минус 97 231 допп. Поскольку прибыль равна полному доходу минус полные затраты,

к = S - ГС = S - [0,985(S) - 97,231] = 0,015(S) + 97,231,

отсюда следует, что прибыли составят 97 231 допп. плюс 1,5% от объема продаж.

---------------------------------------- РЕГРЕССИОННЫЙ АНАЛИЗ —------------------------ г ■

АНАЛИЗ РАЗБРОСА ДАННЫХ (ДИСПЕРСИИ)

| Источник | Сумма | D.F. - число | Средний | F-критерий | Вероятность |

| квадратов | степеней | квадрат | |||

| свободы | |||||

| Регрессия | 2394,5846 | 1 | 2394,5846 | 32,860 | 0,0105 |

| Остаток | 218,6154 | 2 | 72,8718 | ||

| Всего | 2613,2000 | 3 |

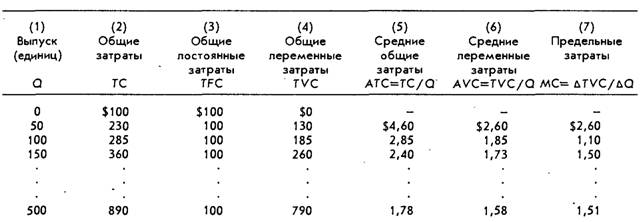

Рассмотренная ранее задача показывает, что статистический анализ затрат выполняется в два шага.

Шаг 1. Сбор, классификация и представление данных в табличной форме. Как

мы только что могли видеть, отбор и корректировка релевантных данных, выбор соответствующего периода и задача технической однородности весьма актуальны и заслуживают внимания. Когда эти вопросы рассмотрены и собраны необходимые данные относительно выпуска продукции и связанных с ним затрат, следующей задачей аналитика будет разработка таблицы затрат типа той, которая представлена в табл. 13.1.

Шаг 2. Вывод соответствующей функции затрат. Полностью заполненная табл. 13.1 отображает набор дискретных функций затрат. Однако нам необходим набор непрерывных функций затрат, представленных в форме уравнений и графиков, исходя из которых могут быть оценены будущие затраты при любом объеме производства. После того, как они будут получены, останется нерешенной задача выбора тйпа уравнения или кривой, способных наилучшим образом отразить приведенные данные и в наибольшей степени отвечающих экономической теории.

Таблица 13.1

Разработка калькуляции стоимости

Имея данные, представленные в табл. 13.1, можно получить выражения для общей стоимости, средних переменных затрат или предельных затрат как функции полного выпуска, т.е. TC-f (Q), АѴС = TC/Q или МС = Д 7УС/ДQ. Поскольку здесь имеется только одна независимая переменная, аналитик может методом наименьших квадратов, описанным в главе 11, отобразить их в форме линейной, квадратичной, кубической или степенной функции. Выбор той или иной кривой зависит от математических свойств функции, отвечающей экономическим особенностям каждого конкретного случая. Если какие-либо предпочтения для выбора того или иного типа кривой отсутствуют, то можно предпринять попытку представить имеющиеся данные с помощью каждой из возможных четырех типов кривых и затем решить, какая из них дает лучшее отображение.

В отдельных случаях задачей анализа затрат может быть формирование выражения полных затрат как функции выпуска определенных количеств различной продукции, т.е. функции ТС-f{Qv Q„). Множественную регрессию можно использовать для

отображения этих данных в форме прямой линии или степенной кривой, но она не годится для получения квадратичной или кубической кривой.

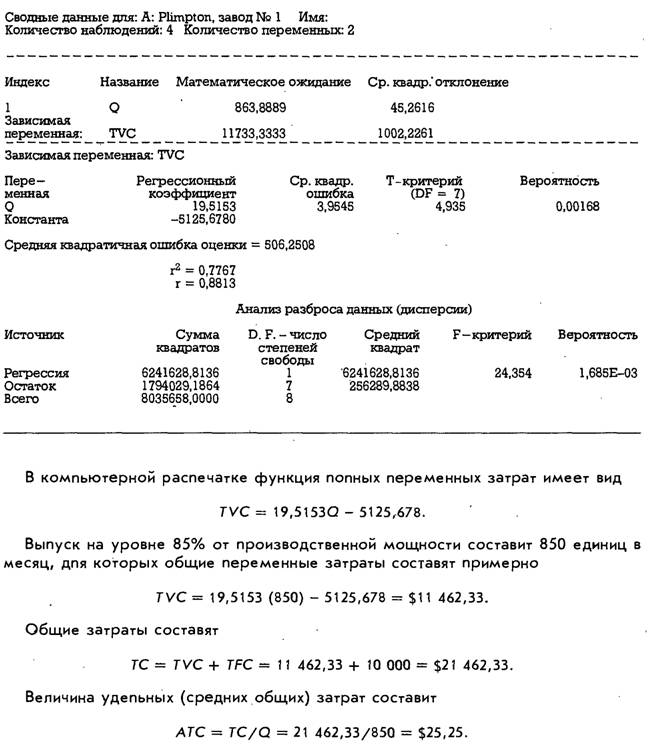

Иллюстративная задача

Производственная мощность завода N 1 компании «Plimpton» составляет 1000 единиц продукции в месяц. За последние 9 месяцев выпуск колебался в пределах от 80 до 95% мощности. На нижних уровнях производства за счет производительности квалифицированной рабочей силы переменные затраты достигали минимума, на более высоких уровнях производства переменные затраты возрастали в результате найма менее квалифицированных рабочих и оплаты сверхурочного труда.

В состав переменных затрат входят затраты материалов и труда плюс косвенные затраты или накладные расходы завода. Постоянные затраты за вычетом накладных расходов завода остаются постоянными, составляя 10 000 долл, в месяц. Заработная плата составляет 50% накладных расходов завода и 80% прямых затрат. Отчеты компании дают следующую картину данных по производству и затратам.

| і | 800 | $8000 | $1600 | |||

| 2 | 825 | 8500 | 1600 | |||

| 3 | 850 | 9000 | 1700 | |||

| 4 | 850 | 8800 | 1660 | |||

| 5 | 850 | 8800 | 1680 | |||

| 6 | 900 | 9500 | 1800 | |||

| 7 | 950 | 10 000 | 2000 | |||

| 8 | 900 | 10 350 | 2240 | |||

| 9 | 850 | 9000 | 2000 | |||

| Месяц | Выпуск (единиц) | Прямые затраты | Накладные расходы завода | |||

Компания недавно подписапа новое соглашение с профсоюзом, согласно которому гарантирует повысить заработную плату на 10%. В следующем году компания предполагает поддерживать производство на уровне 85% от мощности и предполагает, что постоянные затраты сохранятся на прежнем уровне.

Вопрос

Какими, как предполагает компания, будут удельные затраты?

Решение

Первым шагом будет корректировка данных отчетов с тем, чтобы отразить предполагаемое изменение стоимости трудовых ресурсов. Пусть

DCf — прежде учтенные прямые затраты;

DC2 — прямые затраты после повышения заработной платы.

Тогда, поскольку 80% прямых затрат составляет заработная плата и она выросла на 10%, заработная плата составит 1,1 (0,8)£?С , а прямые затраты останутся неизменными, составляя 0,2DC{:

DC2 = (1,1)(0,8)DC, + (0,2)DC, = 0,88DC, + 0,2DC, = 1.08DC,.

На том же основании накладные расходы завода (полупеременные затраты) можно рассчитать как

F02 = (1,1 )(0,5 )FO, + (0,5 )FO, = 0,55 FO, + 0,5 FO, = 1,05FO, и

тѵс = dc2 + fo2.

Когда эти факторы будут отнесены к приведенным ранее данным, мы получим следующую таблицу.

| Выпуск (единиц) Q ‘ | Прямые затраты DC | Накладные расходы завода FO | Общие переменные затраты ТѴС |

| 800 | $8640 | $1680 | $10 320 |

| 825 | 9180 | 1680 | 10 860 |

| 850 | 9720 | 1785 | 11 505 |

| 850 | 9504 | 1743 | 11 247 |

| 850 | 9504 | 1764 | 11 268 |

| 900 | 10 260 | 1890 | 12 150 |

| 950 | 10 800 | 2100 | 12 900 |

| 900 | 11 178 | 2352 | 13 530 |

| 850 | 9720 | 2100 | 11 820 |

Когда данные о выпуске и общих переменных затратах будут введены в программу линейной регрессии компьютера, он выдаст распечатку, представленную далее.

РЕГРЕССИОННЫЙ АНАЛИЗ

Эмпирические исследования краткосрочных затрат

После 30-х гг. экономисты провели множество исследований функций краткосрочных затрат для различных отраслей промышленности. В большинстве случаев использовались данные временных рядов. Иногда использовались технические данные. Вне зависимости от метода исследования и рассматриваемой отрасли промышленности были получены аналогичные заключения.

1. В большинстве случаев функция краткосрочных затрат в пределах нормального объема выпуска будет линейной. Иначе говоря, предельные краткосрочные затраты остаются постоянными, а средние полные затраты незначительно изменяются в пределах нормального объема выпуска.

2. Хотя иногда встречаются U-образные кривые средних затрат, они скорее представляют исключение, чем правило (см. табл. 13.2, в которой представлены некоторые результаты статистического анализа временных рядов).

Причины очевидной линейности функций затрат. Большинство данных (8 из 150, представленных в табл. 13.2) явно свидетельствуют о линейном характере функций затрат. Опровергают ли эти исследования те теоретические криволинейные функции затрат, которые мы рассматривали в главе 12? Ни в коем случае. Существуют многие причины, по которым истинно криволинейная природа функций затрат могла быть не замечена в эмпирических исследованиях.

Слабая криволинейность истинной функции. Если истинная функция криволинейна, но ее кривизна слабо выражена, то от этого фактора искривления можно абстрагироваться ввиду случайного характера наблюдений или недостаточного количества наблюдаемых точек. Это не должно вызывать беспокойства: «Необъясненное рассеяние результатов наблюдений будет достаточно большим, чтобы можно было бы использовать для их аппроксимации традиционную кубическую кривую. Однако ее кривизна будет столь мала, что становится несущественной, с точки зрения управляющего, и она вряд ли может повлиять на любые экономические заключения, которые могут быть сделаны, исходя из линейности функции»[106].

Проектирование завода. В реальных производственных системах заводы проектируются так, чтобы они действовали в пределах узкого диапазона выпускаемой продукции. В рамках этого диапазона использование капитала может быть согласовано с переменными затрат так, чтобы обеспечить достаточное постоянство их соотношения. Так, например, машиностроительная фирма может повысить производство, установив дополнительную сборочную линию, для которой соотношение капитала (постоянный фактор) и труда (переменный фактор) сохраняется постоянным. Другими словами, допускаются колебания в степени использования этого постоянного фактора, соответственно, степень использования каждой единицы капитала остается почти постоянной вне зависимости от объема производства. При таких условиях закон уменьшающейся отдачи не соблюдается. Предельные затраты на выпуск продукции остаются постоянными, и в результате функция затрат будет линейной[107].

Таблица 13.2

Некоторые эмпирические исследования краткосрочных затрат

| Исследователь | Год | Отрасль производства | Результат |

| Бростер | 1938 | Железные дороги Великобритании | Снижение производственных затрат на единицу продукции |

| Дин | 1936 | Мебельное производство | МС постоянные, SRAC «прекращают рост» |

| Дин | 1941 | Кожаные ремни | Серьезное увеличение отсутствует |

| Дин | 1941 | Трикотажные изделия | МС постоянные, SRAC «прекращают рост» |

| Дин | 1942 | Универсальный магазин | МС падают в одном отделе и остаются постоянными в двух других |

| Эрке | 1933 | Производство цемента | Эрке считает МС постоянными, но Элл (1948) утверждает, что МС растут |

| Эйтеман и Гутри | 1952 | Машиностроение | МС ниже АС при всех объемах выпуска, меньших номинального |

| Эзекиль и Вейли | 1941 | Стальной прокат | МС падают, однако высокая средняя квадратичная ошибка |

| Холл и Хитч | 1939 | Машиностроение | В большинстве случаев отмечалось падение МС |

| Джонстон | 1960 | Электроэнергия в Великобритании | АТС падают, затем плавно стремятся к постоянным МС при достижении номинального выпуска |

| Джонстон | 1960 | Пищевая промышленность | Прямые затраты линейны; МС остаются ПОСТОЯННЫМИ |

| Лестер | 1946 | Машиностроение | АѴС сокращаются вплоть до достижения номинального выпуска |

| Мэнсфилд и Бейн* | 1958 | Железные дороги Великобритании | МС постоянные |

| Нордин | 1947 | Осветительные приборы | МС увеличиваются |

| Янтема | 1940 | Стальной прокат | МС постоянные |

Источник: А.А. Walters, «Production and Cost Functions: An Econometric Survey», Econometr/ca, January 1963, pp. 1-66.

* Использовался преимущественно технический метод, а не анализ временных рядов. [108] [109]

Другими словами, вовлекая в производство последние резервы производственных мощностей, фирма использует их менее производительно с большими затратами. Этот вывод подтверждают результаты опросов фирм относительно степени использования производственных мощностей, при которых они предпочитают работать. Большинство фирм ответило, что они предпочитают работать в пределах 90% от производственной мощности. Очевидно, что эти фирмы ожидали получить максимальную эффективность — и, соответственно, предпочитали иметь минимальные средние затраты - в пределах 90% от загрузки производственных мощностей. Очевидно, подразумевалось, что использование последних 10% производственной мощности приведет к увеличению предельных и средних затрат.

Еще по теме Оценка функций краткосрочных затрат:

- Затраты (издержки) фирмы в краткосрочном периоде

- Теория затрат: функции «затраты-выпуск»

- Особенности оценки затрат и результатов в общественном секторе

- Оценка долгосрочных затрат

- Понятия «затраты», «расходы», «себестоимость».Поведение затрат.Классификация затрат.

- Метод оценки себестоимости по удельному весу материальных затрат в структуре себестоимости.

- Элементы затрат. Смета затрат на производство.

- 4.2 Аппроксимативная оценка корреляционной функции

- 11.1. Понятия и система учета затрат. Классификация затрат

- 4.1 Непосредственная оценка корреляционной функции