Приложение 1. Общие черты и страновые особенности экспорта ПИИ из государств БРИКС

В государствах БРИКС национальные THK прошли путь экономической эволюции, на ход которой существенное влияние оказали не только глобальные тенденции развития мировой экономики, но и законы, обычаи, деловая культура и уникальная история становления как страны, так и отдельной ТНК.

Поэтому зарубежная инвестиционная деятельность в каждом государстве этой группы на разных этапах данного процесса имеет особенности, которые могли как давать конкурентные преимущества, так и негативно воздействовать на инвестиционную экспансию. Это требует более детального анализа на страновом уровнеЭкспорт производительного капитала из Бразилии начался более 30 лет назад. На протяжении 80-х и 90-х годов прошлого века доля страны в накопленных глобальных инвестициях была незначительной. В середине прошлого десятилетия бразильские компании начали наращивать свое инвестиционное присутствие прежде всего в горнометаллургическом секторе зарубежных стран с целью обхода квотных ограничений и тарифных барьеров в этой сфере деятельности. За 2000-2008 гг. объем накопленных капиталовложений страны за рубежом увеличился более чем в 3 раза, а доля страны в накопленных глобальных инвестициях стабилизировалась в последние годы на уровне около 1%.

Бразильские компании при осуществлении международной экспансии, как правило, исходят из своих коммерческих интересов, на- [610] правлснных на глобальное лидерство в отдельных секторах, а также на расширение доступа на новые рынки и рост продаж. Однако в ряде случаев они получают под держку государства от Национального банка экономического и социального развития (BNDES), в первую очередь экспортеры новых и нетрадиционных товаров, что может оказывать влияние на принятие ими стратегических решений.

В 2010 г. правительство Бразилии приступило к реализации пакета мер, направленных на поддержку национального промышленного экспорта.

Одним из главных шагов стало создание Эксимбанка Бразилии (Exim Brasil), который начал функционировать в августе того же года. Его деятельность существенно ускоряет процедуру утверждения финансового обеспечения экспортных операций - до одного месяца1. Первоначальный объем уставного фонда Эксимбанка составил 20 млрд долл.Вместе с тем в 2011 г. экспорт ПИИ в Бразилии имел отрицательную динамику в связи с массированным реэкспортом капиталов из зарубежных дочерних компаний, что обусловлено новой налоговой политикой правительства страны по стимулированию внутренних инвестиций[611] [612].

Безусловным национальным лидером является горнодобывающая компания Vale S.A., которая по итогам 2011 г. достигла 61-й позиции в рейтинге 100 ведущих корпораций мира по объемам зарубежных активов[613]. Помимо этого, Vale S.A, нефтеперерабатывающая Petrobras и металлургическая Metalurgica Gerdau S.A. занимали соответственно 3-є, 19-е и 22-е места в списке крупнейших нефинансовых THK развивающегося мира, ранжированных по размерам зарубежных активов в 2010 г.

При этом необходимо отметить, что другие страны БРИКС в этом рейтинге представлены гораздо шире (по восемь компаний и более), однако бразильские корпорации находятся на верхних позициях данного списка. Средний индекс транснационализации (TNI) их деятельности составил 35%[614].

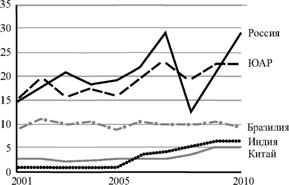

Хотя устойчивый рост экспорта ПИИ из Российской Федерации начался фактически только в начале истекшего десятилетия, удельный вес страны в мировых исходящих инвестициях за 2000-2010 гг. резко увеличился с 0,3 до 4,0%. Рамочными предпосылками для расширения вывоза из России производительного капитала в виде прямых инвестиций стали в целом общая благоприятная макроэкономическая ситуация и экономический рост (по крайней мере, до осени 2008 г.), которые способствовали становлению российских корпораций, а также ряд принятых в стране законодательных и административных мер, в том числе по либерализации валютного регулирования и экспорта инвестиций[615].

По мнению зарубежных экспертов, вывоз ПИИ из России характеризуется прежде всего стремлением получить доступ к стратегическим ресурсам и природному сырью, причем эта экспансия, прежде всего в странах СНГ, осуществляется при высоким уровне участия российского правительства[616].

Однако это утверждение в целом не вполне соответствует действительности, так как поддержка государства касается только отдельных компаний, а рынок СНГ уже не столь привлекателен для отечественного бизнеса.Так, к концу 2010 г., по оценке автора, отраслевая структура активов российских компаний за рубежом (по стоимости) была следующей: нефтегазовый сектор и энергетика - свыше 50%, горнометаллургическая промышленность - около 30%, телекоммуникации - более 10%, транспортные перевозки - менее 5% и прочие сектора (машиностроение, химия, ритейл) - примерно 5%.

В связи с сохраняющимся доминированием за рубежом российских корпораций энергосырьевого сектора необходимо отметить, что укрепление позиций компаний из других - менее зависимых от влияния внешних ценовых факторов - секторов отечественной экономики приведет к более масштабному и устойчивому процессу зарубежной экспансии капиталов из России, в том числе в сфере М&А и проектов «greenfield».

Что касается географического распределения, то вопреки распространенному мнению о том, что инвестиционный бизнес отечественных корпораций за рубежом преимущественно сосредоточен в странах СНГ, статистические данные и экспертные оценки указывают на дальнейшее снижение роли этого региона в размещении российских иностранных активов на современном этапе (примерно 20%).

При этом удельный вес государств Европы в зарубежных активах отечественных компаний превысил 50%, а Северной Америки - 19%. Одновременно наблюдалась тенденция к расширению экспансии отечественного бизнеса на других рынках, включая Африку (8%) и Азию (4%)[617] [618]. Хотя в отраслевом разрезе региональное распределение активов может существенно различаться: так, нефтегазовые активы российских компаний преимущественно расположены в ЕС, а металлургические предприятия в основном базируются в США и Канаде.

По размерам имеющихся иностранных активов (по состоянию на конец 2010 г.) в перечень 100 крупнейших нефинансовых THK из развивающихся стран и государств с переходной экономикой, подготовленный ЮНКТАД, были включены 10 частных российских компаний.

Крупнейшие из них - «ЛУКОЙЛ», «Евраз», «Северсталь» и «Вымпелком» (VimpelCom Ltd.) - заняли соответственно 9-е, 39-е, 42-е и 50-е места (см. табл. ITIf.В отраслевом разрезе в данном рейтинге ЮНКТАД доминируют корпорации сырьевого сектора России (6 металлургических холдингов, 3 телекоммуникационных и 1 нефтегазовый)[619], в то время как в других развивающихся странах, например группы БРИКС, деятельность крупнейших национальных компаний более диверсифицирована: они представлены в сфере телекоммуникаций, финансов, строительства, потребительских услуг, транспорта и т.д.

Таблица Ш

Представительство российских компаний в топ-100 ведущих нефинансовых THK из развивающихся стран и государств с переходной экономикой по объему зарубежных активов (по состоянию на конец 2010 г.)

| Компания | Отрасль | Позиция в рейтинге | Показатели деятельности за рубежом (млн долл.) | TNI (%) | |||

| по объему зарубежных активов | по уровню TNI | активы | продажи | численность занятых тыс. чел. | |||

| «ЛУКОЙЛ» | Нефтегазовая | 9 | 63 | 23 317 | 71 631 | 19 607 | 42 |

| «Евраз» | Металлургия | 39 | 55 | 9 356 | 8 702 | 24 251 | 47 |

| «Северсталь» | Металлургия | 42 | 71 | 8 701 | 7 370 | 14 100 | 39 |

| «Вымпелком» | Телекоммуникации | 50 | 81 | 7 123 | 2 398 | 9 966 | 27 |

| АФК «Система» | Телекоммуникации | 53 | 96 | 6 151 | 2 983 | 18 563 | 13 |

| «Мечел» | Металлургия | 56 | 79 | 5 768 | 4 927 | 9 149 | 32 |

| «РУСАЛ» | Металлургия | 70 | 74 | 4 483 | 8 696 | 8 932 | 36 |

| «Норильский никель» | Металлургия | 71 | 73 | 4 166 | 11 713 | 2 307 | 37 |

| MTC | Телекоммуникации | 83 | 91 | 3 120 | 1 906 | 6 385 | 18 |

| TMK | Металлургия | 96 | 82 | 2 383 | 2 093 | 4 855 | 27 |

| Источник: UNCTAD. World investment Report 2012. Country Fact Sheet: Russian Federation, Presence in the top-100 non-financial TNCs from developing countries, ranked by foreign assets, 2012. R 2.

|

В глобальных масштабах абсолютные показатели деятельности российских корпораций за рубежом выглядят достаточно скромно. Например, пороговый показатель для включения в список, подготовленный ЮНКТАД, 100 крупнейших нефинансовых THK мира по размерам зарубежных активов в 2011 г. составил более 30 млрд долл. Поэтому, по оценке автора, «ЛУКОЙЛ» (24 млрд долл.) и «Газпром» (20 млрд долл.) могли находиться толью в верхней половине второй сотни THK по данному показателю.

Согласно индексу TNI, характеризующему степень глобализации корпоративной деятельности, лучшие российские компании -

«Евраз» и «ЛУКОЙЛ» - занимали в этом рейтинге только 55-е (42%) и 63-е места (47%), а большинство отечественных корпораций находились практически в самом конце этого списка, что свидетельствует при международном сравнении о достаточно низкой степени транснационализации их деятельности.

Так, по усредненному интегральному показателю TNI десяти ведущих российских компаний - 31,8% (33,1% в 2009 г.) - они заметно уступали своим конкурентам как из развивающихся стран в целом (в среднем по группе - 48,5%), так и из государств - членов БРИКС (в среднем по группе - 38,0%)[620]. Причем TNI у отечественных корпораций формируется в основном за счет высокой доли зарубежных продаж (т.е. экспорта товаров головной компании и ее иностранных подразделений), а не стоимости заграничных активов.

Однако на межстрановом уровне по большинству количественных показателей (включая так называемый индекс динамики ПИИ - соотношение позиций в мировом рейтинге по объемам экспорта ПИИ и ВВП страны) в сфере движения исходящих прямых инвестиций Российская Федерация является лидером в рамках не только БРИКС, но и большой группы других государств мира.

Таким образом, в настоящее время экспорт ПИИ является сравнительным преимуществом страны, которое необходимо трансформировать в реальное укрепление конкурентных позиций России на глобальном рынке инвестиций.

В свою очередь, это может дать мультипликационный эффект для развития других форм внешнеэкономической деятельности и экономики в целом.Так, отечественные компании, расширяя и диверсифицируя предпринимательскую деятельность за рубежом, способствуют повышению своей конкурентоспособности, а в перспективе при наличии адекватной государственной политики и ряда макроэкономических условий содействуют потенциалу ее роста в соответствующих отраслях и секторах национального хозяйства.

В целом анализ деятельности зарубежных активов российских компаний показывает, что пока она характеризуется невысокой эффективностью и достаточно низким качеством управления, а также слабой обратной связью с национальной экономикой. При этом в России до сих пор не существует продуманной государственной политики в отношении инвестиционной деятельности отечествен- ного бизнеса за рубежом. Хотя поддержка правительством российских компаний (прежде всего госкорпораций) в реализации их отдельных зарубежных проектов в последние годы несколько усилилась, отсутствуют прежде всего целостность и последовательность такой политики[621].

Индийские компании начали вывоз капиталов за границу еще в середине 60-х годов прошлого века. Как правило, прямые инвестиции в небольших объемах направлялись в страны Юго- Восточной Азии и Африки, где имелись крупные индийские общины, что существенно облегчало развитие совместного предпринимательства в принимающих государствах[622]. До середины истекшего десятилетия масштабы вывоза ПИИ из Индии в целом находились на достаточно низком уровне по сравнению с другими странами БРИКС, но когда индийское правительство решилось на либерализацию этой сферы, местные компании форсировали экспорт капиталов[623].

После отмены в 2005 г. ограничений на размер приобретаемых за границей активов (не более 100 млн долл.) объемы зарубежных инвестиций индийских компаний значительно выросли. В настоящее время им разрешено инвестировать за рубеж средства, составляющие до 400% собственного капитала, в том числе размещать до 50% корпоративного капитала в форме портфельных инвестиций.

Основная часть индийских капиталовложений направляется в США, Великобританию, Францию, Германию, Бельгию, Россию и Бразилию, где они размещаются преимущественно в нефтегазовый сектор, в добычу полезных ископаемых, в металлургию, фармацевти^, телекоммуникации и производство химических товаров.

Одним из квазигосударственных институтов поддержки зарубежного инвестирования в стране является Эксимбанк Индии, осуществляющий функции содействия экспортерам товаров и услуг путем предоставления кредитов, гарантий по кредитам и страхованию экспортных сделок в инвестиционной сфере.

В настоящее время зарубежные инвестиции Индии сфокусированы на сфере услуг и наукоинтенсивных секторах, прежде всего программного обеспечения и информационно-коммуникационных технологий (ИКТ). В итоге произошел заметный сдвиг по оси «Север- Юг» в сторону инвестирования капиталов из Индии в государства Западной Европы, США, а также в Австралию и Японию. Так, доля развивающихся стран Азии в индийских ПИИ, накопленных за рубежом, в 1995 г. составляла 75%, но к 2008 г. уже сократилась до 39%, а большая их часть размещалась в развитых государствах.

В числе 100 крупнейших нефинансовых THK из развивающихся стран в 2010 г. было восемь компаний из Индии во главе с холдингом Tata, представляющих различные сектора экономики: Tata Steel (черная металлургия, 12-е место), Tata Motors (автомобилестроение, 24-е место), Hindalco (цветная металлургия, 31-е место), ONGC (нефтегазовая отрасль, 54-е место), Tata Consultancy Services (консультационные услуги, 65-е место), Sulzon (энергетика, 67-е место), Reliance Communications (телекоммуникационные услуги, 86-е место) и Tata Chemicals (химия, 100-е место)[624].

Средний показатель TNI индийских компаний - 47,5%, т.е. один из самых высоких среди стран БРИКС, что свидетельствует об устойчивой экспортоориентированной деятельности этих корпораций, особенно группы Tata (53%), которая заметно укрепила свои международные позиции в посткризисный период.

Вывоз капиталов из Китая был санкционирован властями страны в начале 90-х годов прошлого века. Хотя еще в 2000 г. удельный вес КНР в объеме мировых исходящих инвестиций находился на уровне менее 0,1%, уже к 2008 г. он достиг почти 3%, а в 2010 г. превысил 5%. Характерной чертой этого процесса является то, что китайские компании, как правило, имеют четкие стратегические директивы от правительства в своей экспансии, а доля госкомпаний в зарубежных активах оценивается в 80-90%.

Помимо этого, уже в 2009 г. КНР вышла на первое в место в мире по масштабам размещения преимущественно в развитых странах финансового капитала (облигации, акции и другие ценные бумаги), а ее доля составила почти 18%[625]. В середине 2012 г. китайские банки получили разрешение на ведение финансово-предпринимательской деятельности в США, включая покупку местных финансовых структур. Поэтому можно ожидать поступательного усиления позиций корпораций из Китая на мировых рынках капиталов.

Первоначально экспансия китайских компаний была нацелена на доступ к сырьевым ресурсам в государствах Африки, Центральной Азии и Латинской Америки. Однако в настоящее время проявляется новый тренд - ориентация на приобретение финансовых структур и высокотехнологичных активов в развитых государствах[626]. Реализации этих целей способствует действенная система государственных институтов поддержки инвестиционно-предпринимательской деятельности китайских компаний за рубежом.

Объемы вывоза прямых инвестиций из Китая за рубеж за 2006- 2010 гг. составили 220 млрд долл, при среднегодовом росте на 30%, что, по оценке Министерства коммерции КНР, позволило стране выйти на пятое место в мире по данному показателю. Несмотря на мировой кризис, в 2009-2010 гг. Китай наращивал вывоз ПИИ и впервые опередил по его масштабам Российскую Федерацию. Накопленные зарубежные инвестиции страны за 2000-2011 гг. увеличились в 13,2 раза и достигли 366 млрд долл.[627]

В итоге к настоящему времени возникла глобальная китайская бизнес-империя, существенная часть которой принадлежит госкорпорациям Китая (например, нефтяным и металлургическим), уже имеющим существенное влияние на свое правительство[628]. Таким образом, экспорт инвестиций становится не только геоэкономиче- ским, но и геополитическим фактором политики КНР.

Основной поток китайских прямых инвестиций в настоящее время идет в Гонконг, Австралию, на Каймановы и Британские Виргинские острова, а также в Швецию, США, Канаду, Россию и Бразилию[629]. При этом Гонконг, будучи основным реципиентом китайских ПИИ (около 60% в 2009 г.), является лишь транзитным каналом, и ему отводится особая роль как «перевалочного пункта» в движении капиталовложений из КНР[630] (по аналогии с Кипром для экспорта российских прямых инвестиций).

Помимо этого, на современном этапе Китай является одним из глобальных игроков на международном рынке инвестиций в инновационные сектора экономики. Эта страна - однозначный нетто- реципиент высокотехнологичных активов. Во многом это обусловлено тем, что именно КНР можно отнести к числу стран с наиболее выраженной государственной поддержкой приобретения зарубежных активов[631] [632].

Для достижения этих целей в Китае в 2007 г. была образована специализированная структура - Государственная инвестиционная компания Китая (ГИКК), консолидировавшая под своей эгидой активы крупнейших госбанков с мощными финансовыми ресурсами, предназначенными, в частности, для покупки зарубежных предприятий и высокотехнологичных активов в интересующих отраслях экономики1. Примера создания подобного специализированного института в других странах мира на данном этапе не существует. Помимо этого, профильное содействие национальным инвесторам оказывают Национальный банк Китая, страховая компания «Синосур», а также частные финансовые структуры Гонконга[633].

Таким образом, можно прогнозировать, что именно компании КНР в среднесрочной перспективе консолидируют при помощи системных мер господдержки большой пул перспективных технологий (включая непосредственно производственные мощности и соответствующий менеджмент), и в дальнейшем страна может стать крупнейшим мировым нетто-экспортером инновационных продуктов под маркой «сделано в Китае»[634].

Перед ведущими китайскими компаниями власти уже поставили задачу экспорта национальных технологий и стандартов на внешние рынки, что является технологическим вектором политики цзо- учуцюй («идти вовне»).

По масштабам зарубежных активов инвестиционный холдинг Китая CITIC Group занял 53-е место в 2011 г. в сотне крупнейших корпораций мира. Помимо этого, девять китайских компаний были включены в список 100 крупнейших нефинансовых компаний из развивающихся стран (см. табл. 2П).

Средний показатель индекса транснационализации для данных китайских компаний составил почти 20%, причем только у четырех корпораций он был выше этого уровня. Таким образом, можно констатировать, что пока только у примерно половины ведущих компаний из КНР их предпринимательская деятельность носит преимущественно экспорториентированный характер, а большая часть корпораций имеет значительный потенциал для развития в этом направлении.

По итогам 2011 г. объемы китайской экспансии несколько сократились, что, в частности, было обусловлено заявленными убытками по девелоперским проектам в Ливии (на сумму свыше 18 млрд долл.) после падения режима M Каддафи. Для Китая девелоперские проекты за рубежом - одно из основных направлений международной экономической экспансии: по данным Министерства коммерции КНР, ежегодно за рубежом китайские компании выполняют работы примерно на 100 млрд долл., а пакет перспективных контрактов достигает сотен миллиардов долларов[635].

C учетом расширения формата БРИКС в 2011 г. за счет присоединения Южно-Африканской Республики (ЮАР) следует отме-

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

тпть, что количественные показатели участия этого государства в процессе трансграничного вывоза ПИИ являются наименьшими в группе. Вместе с тем экспорт капиталов в соседние страны Африки осуществлялся местными компаниями еще в период существования режима апартеида, в том числе как способ обхода и минимизации негативных последствий международных экономических санкций (эмбарго) в 70-80-х годах прошлого столетия[636].

C середины 90-х годов прошлого века в ЮАР избирательно и поэтапно происходила либерализация политики в области вывоза прямых инвестиций за рубеж. До отказа от лимитирования экспорта ПИИ в октябре 2004 г. власти страны разрешали в ограниченных масштабах осуществлять капиталовложения преимущественно в африканских странах, прежде всего в государствах - членах Сообщества развития Юга Африки (САДК) в целях укрепления позиций ЮАР в качестве лидера регионального развития на континенте[637].

Новая волна экспорта ПИИ из ЮАР в начале XXI в. привела к тому, что объем накопленных инвестиций за рубежом за 2000- 2007 гг. удвоился и составил почти 67 млрд долл. (7-е место среди развивающихся стран). Прежде всего, это обусловлено капиталовложениями ведущих госкомпаний - Eskom. PclroSA. Transnet, которые реализуют крупные инфраструктурные проекты на африканском континенте в рамках международной программы «Новое партнерство для развития Африки».

Характерной чертой для ЮАР в последние годы является доминирование в BbiBO ic капиталов частных компаний, которые в последние годы осуществляют диверсифицированные по отраслям инвестиции в различных регионах мира, в том числе при поддержке Банка развития Южной Африки (Development Bank of Soulhcrn Africa). Так, в марте 2011 г. известная южноафриканская нефтехимическая компания Sasol приобрела очередной актив в Канаде - месторождение сланцевого газа - у крупной энергетической компании Talisman Energy (стоимость сделки - свыше 1 млрд долл.)[638].

Вместе с тем необходимо отметить, что в стране сохраняются законодательные ограничения на осуществление особо крупных сделок за рубежом, которые требуют специального разрешения Резервного банка ЮАР с учетом оценки их влияния на платежный баланс[639]. В 2010-2011 гг. в ЮАР была зафиксирована отрицательная динамика экспорта (так называемый divestment - уход с рынка), что вызвано продажей крупных активов за рубежом, в том числе торговой сети Franklin в Австралии[640].

В списке 100 крупнейших THK из развивающихся стран мира в 2010 г. было восемь компаний из ЮАР, представляющих различные сектора экономики страны, причем пять из них задействованы в сфере предоставления потребительских услуг. Крупнейшая корпорация страны по объемам зарубежных активов - телекоммуникационная MTN, которая заняла 21-ю позицию.

Остальные компании группируются в середине данного рейтинга: Naspers Ltd (потребительские услуги, 43-с место), SASOL (нефтехимия, 51-е место), Gold Fields (горнодобыча и цветная металлургия, 58-е место), Medi-Clinic Corp (медицинские услуги, 59-е место), SteinhoiF International Holdings (потребительские товары, 61-е место), Netcare Ltd (продовольственные товары, 66-е место) и Sappi Ltd (деревообработка и производство бумаги, 68-е место)[641]. Средний уровень TNI этих компаний достиг 54% - самый высокий показатель среди стран БРИКС.

Проведенный анализ показывает, что генезис и последующие процессы эволюции экспорта ПИИ в странах БРИКС протекали по-разному, что обусловлено национальными особенностями их хозяйственного и социокультурного развития. В целом эти факторы определяют различные экономические предпосылки, стратегии и занимаемые позиции компаний каждого из государств БРИКС в сфере вывоза прямых инвестиций на современном этапе.

Еще по теме Приложение 1. Общие черты и страновые особенности экспорта ПИИ из государств БРИКС:

- Теоретические и методологические аспекты обоснования экспорта ПИИ из развивающихся стран и государств с переходной экономикой

- ГЛАВА 3. Ключевые тенденции экспорта ПИИ из Российской Федерации в посткризисный период

- 2.2.4.4. Страновые особенности

- § 5. Фашизм: общие черты и особенности развития в межвоенный период

- Экономическая сущность и особенности вывоза прямых инвестиций из динамично развивающихся стран (на примере БРИКС)

- 61. ОБЩИЕ И РАЗЛИЧНЫЕ ЧЕРТЫ РАЗГОВОРНОЙ РЕЧИ И РАЗГОВОРНОГО СТИЛЯ

- 35 общие черты алкоголиков

- § 21. Общие черты в развитии русского синтаксиса.

- § 3. Административная юрисдикция: общие черты, принципы

- Общие черты федеральной конституции