Экономическая сущность и особенности вывоза прямых инвестиций из динамично развивающихся стран (на примере БРИКС)

Как уже подчеркивалось выше, под влиянием кризиса и происходящей трансформации мирового хозяйства на развивающиеся страны и государства с переходной экономикой в 2010 г. впервые пришлось более половины притока глобальных капиталовложений (51%), и эта тенденцій сохранилась в 2011 г.

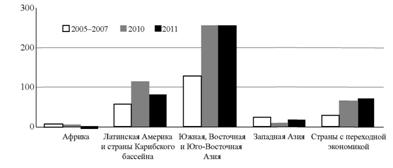

После пяти лет повышательного тренда вывоз ПИИ из развивающихся стран и государств с переходной экономикой в период кризо

Источник: UNCTAD Global Investment Trade Monitor. No. 9. April 12. 2012. P. 4. Рис. 1.5. Отток прямых иностранных инвестиции из развивающихся государств и стран с переходной экономикой в 2005-2007 гг., 2010 и 2011 гг. (млрд долл.) |

зиса сократился в 2009 г. на 21%. Однако в условиях усиления роли THK из этой группы государств уменьшение исходящих прямых иностранных инвестиций было менее резким, чем в развитых странах (в этой группе государств экспорт ПИИ упал на 48%).

К тому же в развивающихся экономиках объемы исходящих инвестиций восстанавливаются быстрее, поэтом) при возрастающих темпах роста вывоза капитала в производительной форме их доля в 2010 г., по уточненным данным, достигла рекордного уровня - 31.1% глобального объема экспорта ПИИ: 26.8% - развивающиеся страны. 4.3% - государства с переходной экономикой (главным образом Россия - 3.7% и Казахстан - 0,5%)[45].

По предварительным данным, в 2011 г. удельный вес этих групп государств несколько сократился - 25.8%. но все равно остался на высоком уровне. На развивающиеся страны пришлось 21.4% экспорта глобальных ПИИ. а доля переходных экономик даже возросла до 4.4%. в том числе 4.0% составили исходящие капиталовложения из России[46]. Динамик) исходящих ПИИ в докризисный период и в 2010-2011 гг. в региональном разрезе из развивающихся государств и стран с переходной экономикой см.

на рис. 1.5.На современном этапе ПИИ являются ключевым компонентом движущих сил мирового роста, однако уровень их посткризисного

восстановления идет медленно, а отраслевое и географическое распределение потоков неравномерно. Трансграничные капиталодви- жения все еще имеют повышенный уровень риска, обусловленный множеством факторов неопределенности в развитии глобальной экономики, а также в национальных и международных политических процессах.

В этой связи внятная и осмысленная инвестиционная политика становится все более сложной задачей в связи с эволюцией международного производства и размыванием границ между ПИИ, торговлей, а также способами производства, не связанными с участием в капитале. Так, увеличение способов организации международного производства, не связанных с участием в капитале (СНУК), не толью порождает новые вызовы, но и дает новые возможности для более глубокой интеграции развивающихся стран в глобальную экономику[47].

Расширяющиеся масштабы вывоза прямых иностранных инвестиций и объемы накопленных капиталовложений за рубежом из развивающихся стран являются важным индикатором их быстро глобализирующихся экономик. Так, по мнению Е.Г. Ищенко, «важнейшим фактором, определяющим перспективы, являются позиции страны в мировом инвестиционном процессе. Инвестиции играют стратегическу ю роль в обеспечении функционирования любой экономической системы. Они непосредственно определяют возможности экономического роста в долгосрочной перспективе»[48]. Нельзя не согласиться и с другими словами автора из этой же публикации о том, что инвестиционная активность на фирменном и государственном уровнях относится к числу важнейших показателей, характеризующих экономическую перспективу страны.

В целом в глобальном хозяйстве четко прослеживается процесс повышения удельного веса развивающихся и переходных экономик. В настоящее время в этой группе стран уже занята большая часть рабочей силы зарубежных филиалов ТНК. К тому же в 2008 г., по данным ЮНКТАД, на них приходилось 28% (в 2000 г.

- 21%) из существующих в мире 82 000 ТНК, а в 1992 г. этот показатель был менее 8%, что отражает растущее значение указанной группы Источник: OxfordAnalitica. L. March 1 2011. Р. 1. Рис. 1.6. Динамика удельного веса развивающихся стран в общем объеме вывоза и накопленных ПИИ в мире в 1990-2010 гг. (%) |

государств в качестве стран базирования крупнейших корпораций мира и их роли в глобальной экономике[49].

В 2010 г. развитые государства по-прежнему доминировали в сфере движения ПИИ в мире: несмотря на то что после кризиса их доля в глобальном ВВП сократилась до 55%. на них приходилось почти 84% накопленных капиталовложений за рубежом, 49% - привлеченных ПИИ и 69% - объема исходящих инвестиций[50].

В то же время удельный вес развивающихся стран и государств с переходной экономикой в международной инвестиционной сфере постоянно увеличивался и за последние 10-15 лет фактически удвоился по объемам накопленных ПИИ. а по масштабам экспорта - возрос практически в 5 раз {рис. 1.6).

Вопреки существующему мнению, масштабы деятельности в сфере прямого инвестирования так называемых суверенных фондов благосостояния (SWF) из развивающихся стран (прежде всего из стран Персидского залива. Юго-Восточной Азии и из Китая) носят ограниченный характер: их капиталовложения оценивались всего в 5-10 млрд долл, в 2007-2008 г., а ПИИ из

частных инвестиционных фондов (PEF) не превышали полумил- лиарда долларов[51].

Данные ЮНКТАД подтверждают сохранение указанной тенденции и в посткризисный период. Хотя ПИИ по линии частных паевых фондов в 2010 г. начали увеличиваться и все активнее направлялись в развивающиеся страны и государства с переходной экономикой, тем не менее их объем все еще был на 70% ниже пикового уровня 2007 г.

Помимо этого, прямые иностранные инвестиции из фондов национального благосостояния в 2010 г.

сократились до 10 млрд долл, против 26,5 млрд долл, в 2009 г.[52] Более благоприятные экономические предпосылки и политические условия (что весьма важно в данном случае) могут привести к увеличению ПИИ из этих специальных фондов, но решающего значения, как представляется, в мировом движении производительного капитала в ближайшей перспективе они иметь не будут.Такая ситуация отчасти обусловлена тем, что принимающие страны по политическим причинам и соображениям национальной безопасности противодействуют экспансии подобных специальных фондов, опасаясь потери контроля над своими стратегическими активами и возможности утраты части экономического суверенитета. Поэтому и в будущем среди глобальных субъектов инвестирования ПИИ из стран с формирующейся экономикой будут доминировать зарубежные капиталовложения THK этих государств, нежели специальные фонды с государственным участием.

В посткризисный период ведущие позиции в глобальном экспорте ПИИ занимают государства БРИКС, прежде всего Россия и Китай, а также новые индустриальные страны (НИС) Азии - Гонконг и Сингапур.

При этом формируется «второй эшелон» крупных экспортеров трансграничных прямых инвестиций из стран Латинской Америки и Юго-Восточной Азии (Малайзия, Мексика, Чили, Таиланд, Колумбия и т.д.)[53]. Вместе с тем нефтедобывающие страны Ближнего

Востока в этом списке не занимают лидирующих позиций, так как исторически предпочитают экспортировать ссудный, а не предпринимательский капитал.

Характерно, что ряд упомянутых государств второго эшелона уже включены между народными экспертами в различные классификации динамично развивающихся экономик (помимо БРИКС): например, Eraeiging Seven (Е7) по терминологии ЮНКТАД, Global Growth Generators (GGG) Ситибанка, Next Eleven (Nll) Goldman Sachs и Т.Д. 1 Однако эти новообразования еще не получили такого признания в экспертном сообществе, как БРИКС, что имеет принципиальное значение.

Заметную роль в глобальном процессе экспорта ПИИ играют новые субъекты мирового инвестиционного процесса - крупные и сверхкрупные корпорации из этой группы развивающихся государств, в том числе из стран БРИКС, которые за счет инвестиционной активности постепенно превращаются в глобальные ТНК.

В истекшем десятилетии в России, Китае, Индии и в ряде других формирующихся экономик мира возникают и проходят период становления национальные ТНК, что кардинально меняет динамику и формы инвестиционного процесса в глобальных масштабах, структуру и баланс сил мирового хозяйства, как это сделали японские транснациональные компании в 1970-х, а «азиатские тигры» - в 1980-х годах.

Так, в региональном разрезе в списке 100 крупнейших нефинансовых корпораций развивающегося мира по итогам 2010 г. преобладают THK из стран Восточной и Юго-Восточной Азии (58 компаний), где процессы вывоза капиталов в предпринимательской форме получили наибольшее развитие, а за ними следуют государства Латинской Америки (9) и Персидского залива (6) {табл. 1.2).

В целом в данном рейтинге доминируют THK так называемого первого поколения («азиатские тигры») - Гонконга, Тайваня, Сингапура и Южной Кореи, которые представлены 46 компаниями. Страны БРИКС, которые по времени возникновения можно отнести ко второму поколению THK развивающегося мира, пока имеют только 36 корпораций[54] [55]. Следует также отметить, что уже формируется третье поколение THK из развивающихся государств Латинской Америки, Персидского залива и АСЕАН (прежде всего по количеству компаний здесь выделяются Малайзия и Мексика).

Таблица 1.2

Представительство национальных компаний в списке 100 нефинансовых THK развивающихся стран по размеру зарубежных активов в 2010 г.

| Страна | Всего | Первая полусотня | Вторая полусотня |

| Гонконг | 18 | 8 | 10 |

| Тайвань | 13 | 4 | 9 |

| Китай | 9 | 5 | 4 |

| Россия | 9 | 4 | 5 |

| Сингапур | 8 | 4 | 4 |

| ЮАР | 8 | 2 | 6 |

| Индия | 7 | 4 | 3 |

| Ю. Корея | 6 | 4 | 2 |

| Малайзия | 4 | 3 | 1 |

| Мексика | 4 | 2 | 2 |

| Бразилия | 3 | 3 | - |

| Кувейт | 3 | 1 | 2 |

| ОАЭ | 2 | 2 | - |

| Турция | 2 | - | 2 |

| Примечание: Еще 4 страны (Аргентина, Венесуэла, Египет, Катар) представлены в данном списке одной компанией. Источник: UNCTAD/Erasmus University database.

|

В начале XXI в. на мировой уровень вышло новое поколение транснациональных корпораций из государств с развивающейся экономикой, основу которого формируют ведущие компании стран БРИКС (Бразилия, Россия, Индия, Китай и ЮАР)[56].

Появление этих THK обусловлено спецификой экономического роста в данной группе государств, связанного, как правило, с эволюцией крупных и сверхкрупных национальных компаний, которые являются не только основным источником капиталовложений и роста национальной экономики, но и движущей силой инновационно-технологического прогресса в своих странах[57]. Указанные факторы в итоге стимулировали транснационализацию деятельности этих компаний за пределами национальных границ.

В 2010 г., по данным МВФ, на долю входящих в БРИКС государств приходилось 26% территории мира, 43% населения и 18% мирового ВВП, а также 15,4% глобального товарооборота и 29,3% инвестиций. В последние годы вклад этих стран в прирост мировой экономики превышал 50%[58]. Совокупность природно-хозяйственных потенциалов этих стран и их значимость в глобальном экономическом росте формируют новое качество позиционирования БРИКС в мировом хозяйстве.

В последнее время стал выдвигаться тезис о том, что страны БРИК - самые быстрорастущие крупные экономики истекшего десятилетия - уже не являются главными драйверами глобального роста[59]. Однако о снижении роли БРИК можно было бы говорить, если бы появились новые лидеры - более крупные и быстрорастущие. В целом экономики БРИК вырастут в 2012 г. на 6% - это существенно выше мирового роста, поэтому альтернативы им пока нет.

Содиректор исследовательского центра BRICLab при Колумбийском университете США бразильский исследователь Маркос Тройхо справедливо отмечает: «БРИК - это не экономический блок, не региональный интеграционный проект, не международная организация и не платформа для достижения консенсуса в международных отношениях. Это категория, которая позволяет понять кардинальный сдвиг в системе международных отношений. Говоря о сдвиге, мы говорим не только об экономических критериях»[60].

Среди основных экономических характеристик глобальной деятельности THK из государств БРИКС выделяется их динамично растущее участие в между народном движении капиталов, что позволяет выделить эту группу как отдельный и значимый субъект исследования в данной работе.

Критический перелом в тенденции экспорта прямых инвестиций наступил в середине прошедшего десятилетия: толью за период 2003-2006 гг. уровень исходящих ПИИ из этой группы стран увеличился примерно в 5 раз. В целом за 2000-2010 гг. удельный вес этой группы стран в мировом экспорте ПИИ возрос с 1 до 11%, а корпорации из государств БРИКС осуществили свыше 2500 сделок по приобретению зарубежных активов[61].

Помимо этого, страны БРИКС остаются притягательным местом приложения прямых иностранных инвестиций в мире (в 2010 г. их доля составила 17,8%, а в 2011 г. - 18,4%). Так, среди крупнейших реципиентов ПИИ в 2011 г. Китай занял второе место в мире после США, Бразилия - пятое, Россия - девятое и Индия - четырнадцатое[62] {табл. 1.3).

По опросу, проведенному ЮНКТАД среди ведущих ТНК, эти страны вошли в десяту наиболее привлекательных инвестиционных рынков мира на период 2012-2014 гг., но уже в иной последовательности: Китай занял в этом списке первую позицию, Индия - третью, Бразилия - пятую и Россия - девятую[63].

Еще в докризисный период страны БРИКС занимали заметное место в международном инвестиционном процессе[64]. Быстрый внутренний экономический рост, благоприятная конъюнктура мирового рынка и либерализация вывоза национальных капиталов способствовали буму экспорта ПИИ странами БРИКС в истекшем десятилетии, который достиг своего пика - 147 млрд долл, в 2008 г.

| Импортеры ПИИ | Экспортеры ПИИ | ||||

| № п/п | Страна | Объем (млрд долл.) | № п/п | Страна | Объем (млрд долл.) |

| I | США | 227,0 | 1 | США | 396,7 |

| 2 | Китай | 124,0 | 2 | Япония | 114,4 |

| 3 | Бельгия | 89,1 | 3 | Великобритания | 107,1 |

| 4 | Гонконг | 83,2 | 4 | Франция | 90,2 |

| 5 | Бразилия | 66,7 | 5 | Гонконг | 81,6 |

| 6 | Сингапур | 64,0 | 6 | Бельгия | 70,7 |

| 7 | Великобритания | 54,0 | 7 | Швейцария | 69,9 |

| 8 | Британские Виргинские о-ва | 53,7 | 8 | Россия | 67,3 |

| 9 | Россия | 52,9 | 9 | Китай | 65, 1 |

| 10 | Австралия | 41,3 | 10 | Британские Виргинские о-ва | 62,5 |

| Таблица 1.3 |

| Крупнейшие экспортеры и импортеры ПИИ в мире в 2011 г. |

| Источник: Рассчитано автором по: World Investment Report 2012. Towards a New Generation of Investment Policies, UNCTAD. N.Y. & Geneva, 2012. P. 169-171. |

Ho уже B 2009 г. в связи с кризисом объем исходящих инвестиций из пяти стран БРИКС упал до 117 млрд долл. В 2010 г. экспорт ПИИ практически достиг предкризисного уровня - 146,0 млрд долл., но в 2011 г. вновь несколько сократился - до 145,5 млрд долл. Эта негативная динамика была обусловлена продажей ряда зарубежных активов корпорациями ЮАР и массовым переводом капиталов из заграничных филиалов в Бразилию из-за особенностей новой налоговой системы страны[65].

Указанные тенденции привели к тому, что в сегменте исходящих ПИИ доля стран БРИКС в глобальном вывозе ПИИ в 2011 г. сократилась до 8,8%. В 2010 г. КНР и Российская Федерация входили в число 10 крупнейших экспортеров в мире и заняли соответственно 5-ю и 8-ю позиции, а в 2011 г. - соответственно 9-е и 8-е места (табл. 1.3)'.

Однако такое относительное ухудшение позиций в мировом рейтинге (в России, например, прирост экспорта ПИИ превысил 28%) во многом объясняется особенностями статистического учета трансграничных сделок М&А, которые продемонстрировали бурный рост в ряде европейских стран[66] [67]. C этим же во многом связано и относительное снижение других показателей стран БРИКС в глобальном экспорте ПИИ в 2011 г.

В прошедшем десятилетии росла и доля стран БРИКС в мировом объеме накопленных капиталов за рубежом (рис. 1.7). Так, в 2010 г. их удельный вес по этому показателю достиг 5,3% (по сравнению с 2,5% в 2005 г. и 1,7% в 2000 г.), в том числе на Россию приходилось 2,1% накопленных глобальных ПИИ (433,7 млрд долл.), на Китай - 1,5% (297,6 млрд долл.), на Бразилию - 0,9% (181,0 млрд долл.), на Индию - свыше 0,4% (92,4 млрд долл.) и на ЮАР - около 0,4% (81,1 млрд долл.)[68]. В 2011 г. удельный вес БРИКС в глобальных аккумулированных ПИИ за рубежом остался на уровне 5,3%[69].

В целом доля государств БРИКС в накопленных глобальных инвестициях еще не столь велика по сравнению с их потенциалом, так как активный вывоз капиталов компаниями из этих стран начался относительно недавно, но, как представляется, их удельный вес может возрасти уже в среднесрочной перспективе.

В инвестиционной активности THK разных стран БРИКС за рубежом есть несколько общих черт. Реализуя свои конкурентные преимущества, накопленные на внутреннем рынке, они достаточно успешно продвигаются на мировой рынок капиталов, расширяя свою транснациональную деятельность в профильных сферах. Зарубежные активы и проекты в данном случае являются дополнительным фактором, усиливающим не только их конкурентоспособность на глобальном уровне, но и позиции на национальном рынке.

|

Источник: Oxford Analitica. March I 2011. R 2.

Рис. 1.7. Динамика накопленных инвестиций за рубежом странами

БРИКС в 2001-2010 гг. (в % от глобальных капиталовложений)

Количественные показатели и тенденции экспорта ПИИ из стран БРИКС пока достаточно сопоставимы. Общим правилом для компании из этой группы государств является предпочтение капиталовложений в сделки по слияниям и поглощениям, нежели новые проекты.

Так, за период 2000-2010 гг., по оценке ЮНКТАД, индийские компании совершили 951 сделку в сфере М&А. китайские - 598. российские - 511, южноафриканские - 299 и бразильские - 226[70]. Вместе с тем средняя величина стоимости сделки была выше у российских корпораций, а компании из Индии массово приобретали, как правило, недорогие активы.

Проекты «гринфилд» как способ зарубежных капиталовложений используются компаниями БРИКС менее активно - преимущественно они реализуются в развивающихся странах. Так, по оценкам ЮНКТАД, за период 2005-2010 гг. в среднем они осуществляли 725 проектов в год (5,5% общего количества в мире) на сумму почти 70 млрд долл. (7,5%)[71]. Хотя после кризиса доля стран БРИКС в глобальных инвестициях «гринфилд» в 2010 г. возросла до 9,3% и до 11,6% (главным образом за счет Индии) в 2011 г., но тенденция предпочтения сделок М&А в целом сохраняется[72].

Несмотря на то что новые проекты «гринфилд» по стоимости оказываются в целом менее затратными, чем сделки М&А, страны БРИКС предпочитают вкладывать средства в покупку действующих активов. Такой подход позволяет компаниям, как правило, экономить время на получение искомого результата (доступ к рынкам, ресурсам, технологиям и т.д.), что при относительном избытке у них финансовых средств представляется вполне оправданным. Помимо этого, выигрыш во времени дает им шанс в жесткой конкурентной борьбе догнать соперников из других стран.

Первоначально компании из БРИКС осуществляли инвестиционную экспансию в соседние страны или в государства с близкой социокультурной общностью, но затем начался процесс проникновения в другие регионы мира в поисках новых рынков сбыта и недостающих ресурсов. В настоящее время основным местом приложения их капиталов становятся преимущественно развитые страны, учитывая стремление государств БРИКС приобретать активы, обладающие передовыми технологиями, современным опытом управления и высококвалифицированными кадрами. Также проявилась устойчивая тенденция взаимных капиталовложений по оси «Юг-Восток», т.е. развивающихся стран и государств с переходной экономикой.

В последние годы в значительной степени мотивация для инвестирования компаний из стран БРИКС за рубежом определяется стратегическими интересами, нежели стремлением получить быстрые прибыли, что отражает роль государственных корпораций, реализующих общенациональные задачи в этом процессе. Так, подавляющее большинство китайских компаний, осуществляющих предпринимательскую деятельность за рубежом, принадлежат государству или непосредственно им контролируются, а многие крупнейшие корпорации других стран БРИКС также представляют госсектор (например, «Газпром» в России, Petrobras в Бразилии и ONGC в Индии)[73].

В целом, по данным ЮНКТАД, в 2010 г. в мире насчитывалось свыше 650 государственных транснациональных корпораций (примерно 1% общего количества ТНК), на долю которых приходилось 11% глобальных ПИИ[74]. Однако в Китае удельный вес госкорпораций достигает 85-90% владения зарубежными активами, а в России - примерно 26% (оценка ИМЭМО РАН на 2009 г.) принадлежит госкомпаниям, хотя в 2009-2011 гг. проявилась устойчивая тенденция увеличения их доли в трансграничных сделках.

Постепенно ряд компаний из БРИКС превращаются из региональных корпораций в глобальные ТНК, так как уже обладают соответствующими этому статусу не только географическим охватом и масштабом деятельности, но и качественными характеристиками (международная стратегия развития, мировые бренды, уровень квалификации управленческих кадров и конкурентная бизнес-модель). В таком статусе, помимо упомянутых выше госкорпораций, эксперты выделяют в качестве глобальных THK российский «ЛУКОЙЛ», китайские CITIC и COSCO, индийскую «Тата», бразильскую Vale S.A. и SASOL из ЮАР[75].

Хотя в рейтинге 100 крупнейших нефинансовых THK мира по объемам зарубежных активов в 2011 г. присутствовали толью упомянутые выше китайский инвестиционный холдинг CITlC и бразильская горнодобывающая компания Vale S. А. по сравнению с 16 компаниями стран БРИКС в первой сотне списка Financial Times-500 по масштабам капитализации. Однако это свидетельствует, скорее, о потенциале роста корпораций из данной группы государств как ведущих инвесторов, нежели о слабости их позиций на международном уровне[76].

Правительства стран БРИКС в различных формах и с разной степенью эффективности оказывают поддержку зарубежной экспансии своих ведущих корпораций. В частности, в Китае реализуется политика «стань глобальным», на реализацию которой государством было выделено 84 млрд долл., в Индии и ЮАР либерализуются процедуры валютного контроля и вывоза капиталов, а в России и Бразилии госструктуры создают особые условия, в том числе на политическом уровне, для продвижения своих «национальных чемпионов» на внешних рынках[77].

Необходимо отметить, что государственное содействие в данной сфере деятельности во всех странах БРИКС, кроме России, представляется достаточно эффективным[78]. Особая роль здесь принадлежит специализированным кредитно-страховым институтам и агентствам по поддержке инвестиций, национальным Эксимбанкам и т.д.

Как показывает практика, инвестиционная деятельность THK из государств БРИКС оказывает неоднозначное влияние на принимающие страны. Так, в случае подобных капиталовложений развитые государства-реципиенты, как правило, не получают ожидаемых традиционных стимулов для развития национальных экономик. Помимо этого, трансферт новых технологий и передового опыта управления в данном случае является, скорее, исключением.

Данные тенденции обусловлены тем, что THK из стран БРИКС предпочитают использовать, как правило, собственный персонал и, как минимум, не расширяют общую занятость; стратегия их деятельности и управления представляется нетранспарентной для регулирующих органов стран пребывания, а перспективы увеличения профильного производства остаются непредсказуемыми.

Кроме того, в ряде случаев возникают угрозы потери национального контроля над стратегическими активами принимающих стран и перехода их в руки государственных компаний из стран БРИКС. В этой связи взаимоотношения корпораций (особенно из Китая и России) по политическим и социально-экономическим причинам с органами власти принимающих развитых стран стали хронической проблемой.

Как представляется, этот фактор будет оказывать существенное влияние на расширение экспансии в обозримой перспективе, что предполагает модификацию стратегии инвестиционной деятельности данных госкорпораций на рынках развитых и ряда даже развивающихся стран[79].

Анализ показывает, что зарождение и последующий процесс эволюции экспорта ПИИ в странах БРИКС протекали по-разному, что обусловлено национальными особенностями хозяйственного и прежде всего социокультурного развития стран[80]. В целом эти факторы предопределяют различные экономические предпосылки и стратегии национальных компаний из государств БРИКС в сфере вывоза прямых инвестиций на современном этапе, что требует их более детального анализа на страновом уровне[81].

В середине прошлого десятилетия бразильские компании начали наращивать свое инвестиционное присутствие прежде всего в горнометаллургическом секторе зарубежных стран с целью обхода квотных ограничений и тарифных барьеров в этой сфере деятельности. Безусловным национальным лидером является горнодобывающая компания Vale S. А., которая по итогам 2011 г. достигла 61-й позиции в рейтинге 100 ведущих корпораций мира по объемам зарубежных активов.

Вывоз ПИИ из России характеризуется прежде всего доминированием российских корпораций энергосырьевого сектора и их стремлением получить доступ к стратегическим ресурсам и расширению рынков сбыта. При этом 2/3 зарубежных активов сосредоточено в развитых странах. Ряд проектов, прежде всего реализуемых госкорпорациями, осуществляется при политической поддержке правительства страны[82].

По размерам имеющихся иностранных активов в 2010 г. в перечень 100 крупнейших нефинансовых THK из развивающихся стран и государств с переходной экономикой были включены 10 частных российских компаний (максимальное представительство среди стран БРИКС). Вместе с тем TNI (индекс транснационализации)[83] отечественных корпораций (31,3%) формируется в основном за счет высокой доли зарубежных продаж (т.е. экспорта товаров головной компании и ее иностранных подразделений), а не стоимости заграничных активов.

В целом деятельность зарубежных активов российских компаний пока характеризуется невысокой эффективностью, а также слабой обратной связью с национальной экономикой. При этом в России до сих пор не существует продуманной государственной политики в отношении инвестиционной деятельности отечественного бизнеса за рубежом[84].

Индийские компании начали вывоз капиталов за границу еще в середине 60-х годов XX в. Как правило, прямые инвестиции в небольших объемах направлялись в страны Юго-Восточной Азии и Африки, где имелись крупные индийские общины, что существенно облегчало развитие совместного предпринимательства[85]. В настоящее время зарубежные инвестиции Индии, помимо сырьевых отраслей, сфокусированы на сфере услуг и наукоинтенсивных секторах. В итоге произошел заметный сдвиг по оси «Север- Юг» в сторону инвестирования капиталов из Индии в государства Западной Европы, США, а также в Австралию и Японию.

В числе 100 крупнейших нефинансовых THK из развивающихся стран в 2010 г. было восемь компаний из Индии, представляющих различные сектора экономики во главе с многопрофильным холдингом Tata. Средний показатель TNI индийских компаний - 47,5%, т.е. один из самых высоких среди стран БРИКС, что свидетельствует об устойчивой экспорториентированной деятельности этих корпораций.

Характерной чертой экспорта ПИИ из КНР является то, что китайские компании, как правило, имеют четкие стратегические директивы от правительства в своей экспансии, а доля госкомпаний в зарубежных активах оценивается в 80-90%.

Первоначально экспансия китайских компаний была нацелена на доступ к сырьевым ресурсам в государствах Африки, Центральной Азии и Латинской Америки. Однако сейчас проявляется новый тренд - ориентация на приобретение финансовых структур и высокотехнологичных активов в развитых государствах[86]. Реализации этих целей способствует действенная система государственных институтов поддержки инвестиционно-предпринимательской деятельности китайских компаний за рубежом.

В итоге к настоящему времени возникла глобальная китайская бизнес-империя, существенная часть которой принадлежит госкорпорациям Китая (например, нефтяным и металлургическим) и уже имеющим существенное влияние на свое правительство[87]. По масштабам зарубежных активов финансовый холдинг CITIC Group занял 53-е место в 2011 г. в сотне крупнейших корпораций мира.

Помимо этого, девять китайских компаний преимущественно госсектора были включены в список крупнейших нефинансовых компаний из развивающихся стран. Таким образом, экспорт инвестиций становится не только геоэкономическим, но и геополитическим фактором политики КНР.

Можно прогнозировать, что именно компании КНР в среднесрочной перспективе консолидируют при помощи системных мер господдержки большой пул перспективных технологий (включая непосредственно производственные мощности и соответствующий менеджмент)[88]. На перспективу перед ведущими китайскими компаниями власти уже поставили задачу экспорта национальных технологий и стандартов на внешние рынки, что является технологическим вектором политики цзоучуцюй («идти вовне»).

Экспорт капиталов из ЮАР в соседние страны Африки осуществлялся местными компаниями еще в период существования режима апартеида, в том числе как способ обхода и минимизации негативных последствий международных экономических санкций (эмбарго) в 70-80-х годах прошлого столетия[89]. Характерной чертой для ЮАР в последние годы является доминирование в вывозе капиталов частных компаний, которые осуществляют диверсифицированные по отраслям инвестиции в различных регионах мира, в том числе при поддержке Банка развития Южной Африки.

В списке 100 крупнейших THK из развивающихся стран мира в 2010 г. было восемь компаний из ЮАР, представляющих различные сектора экономики, причем пять из них задействованы в сфере предоставления потребительских услуг. Крупнейшая корпорация страны по объемам зарубежных активов - телекоммуникационная MTN, которая заняла 21-ю позицию. Средний уровень TNI этих компаний достиг 54% - самый высокий показатель среди стран БРИКС[90].

На фоне произошедшего глобального экономического кризиса THK из развивающихся государств и стран с переходной экономикой называют и «жертвами» собственного успеха, и победителями, превзошедшими конкурентов. Анализ ситуации показывает, что хотя мировой кризис и последующая рецессия неоднозначно отразились на итогах деятельности этой группы ТНК, большинство из них выдержали испытания и смогли, по меньшей мере, предотвратить развал сети своих недавно созданных международных структур.

В частности, эксперты «Сколково» отмечают, что докризисное расширение участия стран «Юга» (включая БРИКС) в глобальной трансграничной активности в области М&А вызывает ряд вопросов (например: носит ли эта экспансия долговременный характер?). Поскольку важными факторами, давшими толчок такому росту, были резкий подъем цен на сырьевые товары и всеобщая доступность дешевых кредитов до середины 2008 г., вполне вероятно, что рост активности в области М&А, по крайней мере, в ряде развивающихся стран был преходящим явлением.

Хотя время для полного осознания последствий кризиса еще не пришло, данные о сделках М&А в посткризисный период указывают на более быстрое восстановление числа и стоимости сделок, объект или источник которых находятся в развивающемся мире, по сравнению с операциями, одним из контрагентов в которых выступает государства «Севера». Ввиду продолжения роста и диверсификации структуры производства в странах с быстроразвивающи- мися рынками было бы естественно ожидать дальнейшего увеличения их участия в мировой экономике, в том числе укрепления их позиций как источника капитала[91].

В настоящее время еще трудно достоверно прогнозировать возможности нового поколения корпораций, в том числе стран БРИКС, в посткризисный период эффективно управлять своими зарубежными активами с точки зрения их поступательного развития в условиях турбулентности нынешнего этапа глобализации. Кризис выявил диспропорции в мировом движении инвестиций, и пока не ясно, смогут ли развивающиеся страны сбалансировать эту систему до наступления следующей волны вызовов и угроз глобального масштаба и появятся ли у них новые драйверы роста[92].

Однако даже если темпы вовлечения развивающихся стран в трансграничное движение капиталов замедлятся, глобальные и транснациональные производственные сети, возникшие в результате их деятельности, вряд ли исчезнут. Эго значит, что положительные эффекты трансграничной активности сохраняют для частного сектора этих государств стран возможность проникать на новые рынки, получать доступ к технологиям и ресурсам, а также диверсифицировать риски, уменьшать затраты и повышать конкурентоспособность[93],

На мировом рынке перед новым поколением ТНК, в том числе из государств БРИКС, встает множество серьезных проблем, одни из которых связаны со страновыми факторами политического и экономического характера, другие вызваны социоку льту рными различиями, а третьи - относительным недостатком опыта управления транснациональными структурами.

Вместе с тем, по данным международной статистики, в последние годы исходящие ПИИ из Китая и Индии растут быстрыми темпами, что увеличивает их влияние в мировом инвестиционном процессе. Эти страны экономический кризис затронул в незначительной степени, поэтому экспорт прямых инвестиций из Китая увеличился за 2007-2010 гг. более чем в 3 раза, а из Индии он, по крайней мере, не сократился.

Россия, а также Бразилия и ЮАР испытали краткосрочный спад в вывозе ПИИ, что частично объясняется их внутриэкономически- ми проблемами в период кризиса. Вместе с тем иностранные эксперты считают, что Бразилия и Россия имеют большой потенциал в сфере инвестиционной экспансии за рубежом и способны увеличивать экспорт ПИИ по мере выхода из кризиса.

Согласно исследованию аналитической фирмы Grant Thornton, намерение осуществлять зарубежные М&А в 2011 г. выразили 34% опрошенных ведущих компаний мира по сравнению с 26% в 2010 г., но в странах БРИК эта доля была заметно выше - 44% (27%). При этом в данной группировке наибольшее стремление к экспансии заявили бразильские корпорации - 47% (30%), а наиболее пассивную позицию заняли российские компании - 37% (34%)[94].

Среди основных мотивов экспансии в государствах БРИКС в 2011 г. были названы: завоевание новых рынков (71%), расширение масштабов деятельности (69%), получение новых технологий (63%) и экономия на издержках (59%).

В посткризисном мире происходят серьезные сдвиги в инвестиционном процессе и переоценке активов, поэтому сейчас складывается оптимальный период для наращивания вывоза ПИИ компаниями государств БРИКС. В целом эти корпорации нацелены на дальнейшее расширение инвестиционной экспансии в глобальных масштабах по сравнению не только с другими развивающимися странами, но и с развитыми государствами[95].

Развитию данного процесса может способствовать ряд факторов их внутреннего экономического роста: последовательное аккумулирование валютных ресурсов, необходимость приобретения стратегических и высокотехнологичных активов, а также низкое качество человеческого капитала.

Так, Китай давно является абсолютным лидером в мире по объему золотовалютных запасов (в начале 2012 г. - свыше 3,2 трлн долл.). Индия становится региональным кластером для экспортоориентированных секторов - для обрабатывающей промышленности и наукоемких услуг. Аналогичная ситуация по накоплению валютных авуаров складывается для экономик России и Бразилии. В результате большие финансовые ресурсы компаний стран БРИКС могут, в частности, трансформироваться не только в экспорт ПИИ, но и в другие формы вывоза капитала (прежде всего ссудного) с целью их эффективного размещения за рубежом.

В перспективе необходимость приобретения стратегических активов для стран БРИКС может возрастать, так как для поступательного экономического развития в условиях глобализации и формирования постиндустриального общества им будут необходимы не только сырье и ресурсы, но прежде всего новые факторы производства (передовые технологии, современные бизнес-компетенции и высококвалифицированные кадры).

Качественный рост экономики становится все менее трудозатратным и более зависимым от технологического прогресса. По мнению зарубежных экспертов, за исключением ряда секторов в

России (добывающие отрасли) и в Индии (информационно-коммуникационные технологии), страны БРИКС обладают ограниченными ресурсами для перехода на инновационный путь развития.

Решение этой комплексной проблемы может стимулировать увеличение масштабов трансграничных М&А компаниями этих стран для приобретения необходимых факторов производства. Поэтому процессы покупки высокотехнологичных активов за рубежом создают в целом предпосылки для инновационного прорыва не только для государств БРИКС, но и для других быстро развивающихся экономик мира[96].

При наличии общих черт инвестиционной экспансии государств с формирующейся экономикой необходимо отметить страновые особенности их деятельности на внешних рынках и их обу словленность динамикой макроэкономических показателей внутреннего развития страны.

В этой связи необходимо понять, каким образом различные сектора экономики в разных странах могут извлечь выгоду из этого нового этапа трансграничной активности и как национальная политика этих государств должна реагировать на эти вызовы. Поэтому весьма важным представляется дальнейшее изучение воздействия активизации государств БРИКС в области исходящих ПИИ на динамиту их роста и экономические преобразования в конкретных странах, в том числе в России.

Проведенное исследование экономической сущности и особенностей вывоза прямых инвестиций из развивающихся экономик (на примере стран БРИКС) позволяет сделать следующие выводы.

• Ряд быстро развивающихся государств не только стали ведущими реципиентами трансграничных ПИИ в мире, но и превратились в экспортеров прямых инвестиций глобального уровня. Особое место здесь занимают страны БРИКС, прежде всего Россия и Китай, а также другие динамично развивающиеся экономики (Гонконг, Сингапур и т.д.). При этом формируется второй эшелон крупных экспортеров прямых инвестиций из стран Юго- Восточной Азии и Латинской Америки.

• При этом БРИКС в данном контексте следует рассматривать не как экономический блок или межрегиональный интеграционный проект, а как категорию, которая позволяет понять кардинальный сдвиг в системе международных отношений.

• Ключевую роль в этом процессе играют новые субъекты мирового процесса капиталодвижения - крупные и сверхкрупные корпорации (часто государственные) этих стран, которые за счет развития своей трансграничной инвестиционной активности постепенно превращаются в глобальные ТНК.

• По итогам анализа данных процессов выявлена тенденцій наращивания вывоза производительного капитала в международных масштабах из ресурсных экономик переходного типа (и зависимость этого процесса от конъюнктуры мировых товарных и финансовых рынков), что часто происходит при относительно низком удовлетворении внутренних потребностей в инвестициях.

Такое новое явление, как усиление позиций THK из государств БРИКС в вывозе прямых инвестиций в глобальных масштабах, имеет страновую специфик В итоге современная модель участия государств БРИКС в мировом капиталодвижении отражает особенности его трансформации во взаимосвязи с внутренними и внешними свойствами и с закономерностями развития конкретной страны, происходящими под воздействием финансовых и экономических последствий кризиса.

В условиях формирования постиндустриального общества возрастающую роль в глобальном инвестиционном процессе стал играть технолого-инновационный фактор, так как инновации становятся приоритетом национального экономического развития во всех группах (развитых, развивающихся и переходных) стран мира. Данная тенденция стимулировала формирование новых потоков ПИИ по оси «Юг-Север» и «Восток-Север».

Поэтому в настоящее время капитал переливается не толью в те сферы, где есть его дефицит, или в страны, где созданы соответствующие условия для его традиционного приложения. На современном этапе трансграничные ПИИ, прежде всего через реализацию сделок М&А, являются эффективным способом получения недостающих факторов производства (прежде всего стратегического сырья, передовых технологий, инноваций и современных финансовых инструментов).

Трансформация мотивов капиталодвижения в направлении инновационных факторов в условиях необходимости стратегического сырьевого обеспечения и дефицита инвестиционного ресурса выходит за пределы классического понимания теории соотношения факторов

производства Хекшера - Олина (в части предельной полезности), что требует дополнительного исследования данной проблемы[97].

Таким образом, можно констатировать, что в посткризисный период формируется новая проактивная стратегия участия быстро- развивающихся экономик в мировом инвестиционном процессе, адаптированная к условиям турбулентности мирового хозяйства и глобализации рынка капиталов.

В итоге создается новая функциональная модель участия развивающихся и переходных экономик, включая Россию, в сфере кап италодвижс и и я, отражающая глобальные сдвиги в мировом хозяйстве в целом, а также трансформацию политико-экономической расстановки сил различных групп государств и формирование многополярности центров роста.

1.3.

Еще по теме Экономическая сущность и особенности вывоза прямых инвестиций из динамично развивающихся стран (на примере БРИКС):

- § 7. Основные тенденции, факторы и противоречия экономического роста развивающихся стран

- 7.1 Инвестиции: определение, классификация, экономическая сущность

- Количественные параметры и структура российских прямых инвестиций за рубежом

- Приложение 1. Общие черты и страновые особенности экспорта ПИИ из государств БРИКС

- Инвестиции: сущность и виды инвестиций.

- 3.1 Стимулирование динамичного экономического роста.

- Особенности экономического и политического развития капиталистических стран в конце XIX-нач.XX вв.

- Современные тенденции и перспективы развития экспорта прямых инвестиций из России

- Особенности социально-экономического развития страны в 20 - 30-х годах. Индустриализация и коллективизация

- Примеры прямых задач

- Финансовая система развивающихся стран