Количественные параметры и структура российских прямых инвестиций за рубежом

В целом было бы некорректным утверждать, что экспорт ПИИ является принципиально новым явлением для экономики России. Вывоз предпринимательских капиталов осуществлялся не толью в советский период, но даже в царской России, хотя и в специфических формах[273].

Вместе с тем объемы вывоза ПИИ (в классическом понимании) в СССР в конце 80-х годов прошлого столетия были незначительны.В самом начале XXI в. вывоз прямых инвестиций из России стал развиваться бурными темпами, и уже к концу прошедшего десятилетия страна вошла в число ведущих экспортеров ПИИ в мире. Так, если в 2000 г. Российская Федерация занимала толью 27-е место в мировом рейтинге по объемам вывоза прямых инвестиций, а ее доля в глобальных потоках составляла 0,3%, то уже в 2005 г. страна достигла 17-й позиции, а удельный вес - 1,4%[274].

Данный перелом наступил в 2003 г., когда экспорт прямых инвестиций достиг 9,7 млрд долл., превысив показатели предыдущего года почти в три раза, а накопленные ПИИ увеличились практически в 1,5 раза - до 106 млрд долл. Таким образом, активный вывоз предпринимательского капитала в стране начался менее 10 лет назад, что во многом объясняет тенденции, проблемы и достигнутые результаты этого процесса.

Растущие масштабы присутствия отечественных компаний за рубежом в середине прошедшего десятилетия впервые были засвидетельствованы на международном уровне в исследовании «Русские идут: зарождение развивающихся российских транснациональных корпораций», проведенном авторитетным консалтинговым и аналитическим агентством Economist Intelligence Unit (EIU) по заказу OK «Русал», который одним из первых в стране начал глобальную экспансию.

Так, в период с 2000 по 2005 г. Россия переместилась с 12-го на 3-є место в рейтинге стран с развивающейся экономикой по объему прямых иностранных инвестиций (120 млрд долл.) - после Гонконга (470 млрд долл.) и Британских Виргинских островов (123 млрд долл.).

По мнению авторов доклада ЕГО, быстрому росту зарубежных инвестиций российских компаний способствовали несколько факторов: масштабность деятельности и размеры бизнеса, что позволяет им выступать в качестве субъектов поглощений; передовые методы управления и внедрения технологий; избыточные финансовые средства и отсутствие возможностей для расширения бизнеса внутри страны[275].В ежегодном докладе Конференции ООН по торговле и развитию (ЮНКТАД) по мировым инвестициям еще накануне мирового кризиса отмечалось, что российские THK ведут себя все более агрессивно на корпоративных рынках, расширяя сферу своих операций вплоть до африканского континента, а также присутствие в нефтепереработке и металлургии в развитых странах мира[276]. По оценкам ЮНКТАД, в 2008 г. Россия (52,4 млрд долл.) заняла второе место после Гонконга (59,4 млрд долл.) среди стран с развивающейся экономикой по размерам ежегодного вывоза прямых инвестиций (foreign direct investments outflows) на зарубежные рынки. Третье место в этом списке было у Китая (52,3 млрд долл.).

В целом по данному показателю Российская Федерация накануне кризиса занимала уже 12-ю позицию в мире, а ее доля в глобальных исходящих ПИИ достигла 2,8%. Накопленные прямые инвестиции (foreign direct investments stock) российского бизнеса за пределами страны в конце 2007 г. составили 370,2 млрд долл., что почти в 20 раз превосходило показатели 2000 г.[277]

Мировой кризис способствовал усилению позиций Российской Федерации в глобальном капиталодвижении на фоне спада инвестиционной активности компаний из развитых стран. Вместе с тем, по мнению экспертов ЮНКТАД, уже в 2009 г. финансово-экономический кризис выявил системные проблемы и диспропорции в зарубежной деятельности отечественных ТНК, что изменило их стратегию в сфере трансграничных (cross-border) слияний и поглощений[278].

В кризис трансграничные потоки капиталов между странами уменьшились во всем мире, и Россия не стала исключением. Но если приток ПИИ в страну в 2009 г. упал более чем вдвое, то отток сократился гораздо меньше - менее чем на треть.

C этого момента баланс притока и оттока прямых инвестиций в России остается отрицательным. За 2009-2011 гг. нетто-отток ПИИ превысил 30 млрд долл., что почти нивелировало положительное сальдо предыдущих девяти лет (31,9 млрд долл, за 2000-2008 гг.). В первом полугодии 2012 г. сохранилась тенденции превышения экспорта прямых инвестиций над их поступлением в страну.В целом объемы притока ПИИ в Россию по-прежнему значительно уступают рекорду 2008 г., но отток прямых инвестиций в 2011 г. уже превысил докризисный максимум на 20%. В итоге на каждый доллар ПИИ, поступивший в российский коммерческий сектор, фактически приходилось 1,3 долл., ушедшего в зарубежные активы. В условиях хронического недоинвестирования российской экономики такой результат вряд ли можно считать достижением[279].

В итоге по объемам экспорта прямых инвестиций в 2009 г. Российская Федерация достигла своего рекордного пика (7-е место) в мировом рейтинге и доле в глобальных потоках ПИИ - 4,2%[280]. В 2011 г. по масштабам вывоза прямых инвестиций страна заняла восьмую позицию, а ее удельный вес составил 4,0%. Динамика объемов экспорта ПИИ из России и накопленных инвестиций в 1992-2011 гг. представлена в табл. 2.4.

Таблица 2.4

Динамика экспорта прямых инвестиций из России и накопленных инвестиций за рубежом в 1992—2011 гг. (млн долл.)

Источник: данные UNCTADstat за соответствующие годы.

|

На фоне роста оттока капиталов из страны менялась их функциональная структура: удельный вес прямых инвестиций в общем вывозе капиталов за рубеж в 2011 г. составил 83% по сравнению с 23% в 2005 г. При этом за указанный период доля «прочих инвестиций» имела тенденцию к сокращению, а удельный вес портфельных инвестиций находился в среднем на уровне 1,5-3,0%. Динамику дви

жения из России инвестиционных потоков и их структуру по типам в 2005-2011 гг. см. в табл. 2.5'.

Таблица 2.5

Структура оттока российского капитала о 2005-2011 гг. (чистый прирост иностранных активов у резидентов России)

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Прямые | 12 Х77 | 23 151 | 45 916 | 55 594 | 43 665 | 51 697 | 67 431 |

| Портфельные | У XOX | -7 490 | 7 230 | -1 274 | 4X5 | -4 340 | -5872 |

| Прочие | 33 32Х | 49 422 | 60 062 | 177 515 | -6 141 | 22 182 | 82 919 |

| Всего | 55 903 | 65 083 | 113 208 | 231 Х35 | ЗХ 009 | 69 539 | 144478 |

| Источник: данные Банка России за соответствующие годы. |

|

В целом начиная с середины прошедшего десятилетия вывоз капитала в производительной форме развивается наиболее динамично и поступательно на фоне неоднозначных тенденций движения других видов инвестиций в России (рис.

2.3).Источник: данные Банка России за соответствующие годы.

Рис. 2.3. Объемы посту......... мних иносгра...... ,їх...... зестиций в Россию и

вывоза российских........ зестиций за рубеж в 2005-2011 гг. (млрд долл.) [281]

В табл. 2.6 представлена структура российских ПИИ по основным видам инвестиций в географическом разрезе. Как видно из представленных данных, если в странах СНГ в 2010-2011 гг. доминирует участие в капитале (т.е. новые капиталовложения) отечественных компаний, то в государствах дальнего зарубежья преобладают прочие инвестиции (т.е. кредиты российского бизнеса своим иностранным «дочкам»). Однако «участие в капитале» - свыше трети ПИИ в этой группе стран - в целом находится на приемлемом уровне.

Таблица 2.6

Структура прямых инвестиций банковского сектора и сектора небанковских корпораций России за границу в 2007—2011 гг. (млн долл.)

Источник: Центральный банк, по данным платежного баланса Российской Федерации - сальдо операций.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

По данным Центрального банка, экспорт прямых инвестиций в 2011 г. достиг рекордного уровня - 67,3 млрд долл., что почти на 30% выше, чем в предыдущем году (51,9 млрд долл.). Основные потоки экспорта ПИИ направлялись в дальнее зарубежье - 93,7%, а удельный вес СНГ составил 6,7%. В целом, по уточненным данным, накопленные прямые инвестиции Российской Федерации за

границей по состоянию на начало 2011 г. возросли на 20% - до 366,3 млрд долл, по сравнению с 306,5 млрд долл, в 2010 г.

|

На начало 2012 г. объем аккумулированных ПИИ за рубежом сократился на 1,1% (преимущественно за счет переоценки активов) и составил 362,1 млрд долл.[282] Значительная часть накопленных капиталовложений России концентрируется в государствах дальнего зарубежья (95,7%), а в странах СНГ - только 4,3%[283] [284].

Для сравнения: по данным Росстата, использующего другую ме- тодику учета ПИИ, объем инвестиций из России, накопленных за рубежом, на конец 2011 г. составил 106,7 млрд долл., в том числе ПИИ - 70 млрд долл. Всего за границу было направлено 151,7 млрд долл, в виде иностранных инвестиций, что на 57,6% больше, чем в 2010 г. Объем погашенных инвестиций, направленных ранее из России за рубеж, составил 133,0 млрд долл. - на 46,3% выше уровня предыдущего года (более детально см. табл. 2.7і).

Таблица 2.7, окончание

Источник: данные Росстата «Об иностранных инвестициях в 2011 году».

| |||||||||||||||||||||||||||||||||

Объем инвестиций из России, накопленных за рубежом, в середине 2012 г. составил 116,8 млрд долл. В первом полугодии 2012 г. из России за рубеж было направлено 69,5 млрд долл, иностранных инвестиций, или на 3,4% больше, чем за соответствующий период 2011 г. Объем погашенных инвестиций, направленных ранее из России за рубеж, составил 62,7 млрд долл., или на 9,0% больше, чем в первом полугодии предыдущего года. При этом объем притока совокупных инвестиций сократился почти на 15%[285].

В настоящее время статистический учет движения российских инвестиций, в том числе за границу, осуществляется Федеральной службой государственной статистики Российской Федерации (далее - Росстат) и Центральным банком (ЦБ) России. Разный охват респондентов и источников информации, а также различные методологии, применяемые этими госорганами к расчету показателей в сфере инвестиций, приводят к значительным расхождениям итоговых результатов.

Например, в 2010 г., по статистике ЦБ, отток прямых инвестиций из страны составил 51,7 млрд долл., а по данным Росстата - только 10,3 млрд, долл., т.е. в пять раз меньше. В 2011 г. эти показатели достигли соответственно 67,2 млрд и 19,0 млрд долл., а расхождение данных составило 3,5 раза[286].

Такое несовпадение результатов во многом обусловлено тем, что Росстат в целом учитывает валовые инвестиции (трансграничные потоки) только нефинансовых структур, а ЦБ по методологии платежного баланса принимает во внимание деятельность банковского и небанковского сектора, а также реинвестированные доходы дочерних предприятий зарубежных компаний[287].

В процессе организации учета Росстат получает сведения из заполняемых предприятиями форм отчетности специально для статистических служб[288]. При этом статнаблюденис охватывает только нефинансовый сектор экономики. Органы денежно-кредитного регулирования и коммерческие банки отчетность по этой форме не представляют.

Банк России при оценке движения инвестиций не толью использует данные банковских балансов и небанковского сектора, но и изучает отчеты публичных компаний, а также анализирует различные сообщения СМИ[289]. Поэтому в данной работе автор преимущественно использует данные Центрального банка как более полные и достоверные.

Необходимо отметить, что официальные данные о российских инвестициях за границей, различные по методикам учета и полученным результатам, свидетельствуют о существовании проблемы корректного определения их объема, движения и структуры со стороны как госструктур, так и аналитических служб. Такая ситуация приводит к низкой эффективности мониторинга (даже не контроля) этих процессов и к повышению рисков зарубежного инвестирования. В конечном итоге данное положение может стать причиной искажения оценки воздействия экспорта ПИИ на формирование макроэкономических показателей развития страны[290].

Таким образом, системной проблемой, препятствующей детальному анализу процессов экспорта ПИИ, включая их движение через офшорные юрисдикции, являются отсутствие достоверных данных и неадекватный учет российских активов за рубежом официальной статистикой. Одной из причин информационной непрозрачности компаний является тот факт, что в России пока не создана адекватная институциональная система защиты прав собственности, в том числе отечественных инвестиций за рубежом[291].

В связи с этим российский бизнес не стремится раскрывать данные не толью о стоимости покупок, но даже о самом факте приобретений. Так, в 2011 г. в России были опубликованы данные только по 43% сделок М&А с участием российских компаний (по сравнению с 31% в 2010 г., что можно рассматривать уже как позитивную тенденцию в сфере слияний и поглощений)[292]. Однако и такой уровень прозрачности нельзя признать приемлемым, так как множество некрупных сделок по-прежнему осуществляется непублично, что, впрочем, характерно не только для России.

C другой стороны, многие российские компании (особенно новые игроки) сами усугубляют ситуацию, выдавая свои планы и намерения в сфере инвестиционной экспансии за рубежом как достигнутые результаты, преувеличивая собственные успехи, скрывая при этом ошибки и проблемы. Свидетельством этого является постоянный пересмотр корпоративных инвестиционных программ и отчетов, достаточно нетранспарентных по своему содержанию.

В результате в России до сих пор не создан эффективный механизм мониторинга и контроля за вывозом отечественного капитала, следствием чего стало прежде всего отсутствие точных сведений о размерах ушедших за рубеж капиталов, а также об их отраслевой и географической структуре.

Росстат и ЦБ РФ предполагают наладить более интенсивный информационный обмен, в том числе по движению ПИИ. В частности, Центробанк располагает большим объемом информации, но отсутствует детальная разбивка по регионам и видам экономической деятельности. Если совместить информационные ресурсы двух органов, то появится более полная картина того, что происходит в стране с движением инвестиций и их структурой, повысится доступность статинформации для пользователей[293].

В целях унификации учета данных по иностранным инвестициям с 2009 г. в профильных органах государственной власти обсуждается идея закрепить эту функцию только за Центральным банком. При этом Росстат продолжит публикацию данных, но официальным источником станет Банк России[294]. Однако при всей очевидности проблемы только в середине 2012 г. Минэкономразвития России подготовил соответствующий законопроект[295].

Для исключения дублирования функций по статистическому учету ПИИ, получения более полной и достоверной статистической информации, а также для снижения нагрузки на респондентов законопроектом предлагается закрепить за Банком России функции сбора, обработки и предоставления информации по статистике прямых иностранных инвестиций[296]. Обязанность по распространению и предоставлению официальной статистической информации возлагается на Росстат. Кроме того, законопроектом предусмотрено увеличение ответственности должностных и юридических лиц за нарушение порядка предоставления статистической информации.

Помимо этого, серьезным искажающим фактором статистического учета потоков и структуры иностранных инвестиций является активная практика использования отечественными компаниями для осуществления внешнеторговых и инвестиционных операций различных видов офшорных юрисдикций.

Данная тенденцій характерна и для движения прямых инвестиций, о чем свидетельствует структура географического распределения их основных потоков[297]. Всего на страны и территории, относящиеся к категории офшорных юрисдикций («налоговые гавани» и офшорные финансовые центры по классификации ОЭСР), в которых действуют либеральный правовой и налоговый режимы, в настоящее время приходится порядка 60% потоков ПИИ и накопленных капиталовложений отечественного бизнеса.

Данная ситуация обусловлена тем, что в таких офшорных зонах находятся, как правило, бенефициары большинства российских корпораций (всего, по оценкам, подобный юридический статус имеют порядка 70 тыс. отечественных фирм), хотя при этом головные компании многих крупнейших THK зарегистрированы в России.

Поэтому уже много лет в число ведущих инвесторов в россий- скую экономику, а также крупнейших получателей инвестиций из России входят Кипр, Британские Виргинские острова и другие экзотические офшорные территории. В связи с этим очевидно, что данные официальной статистики российских ПИИ не вполне точно отражают действительное положение дел, так как значительную долю в инвестициях из этих стран занимает транзитный или реинвестируемый капитал отечественных компаний.

В итоге прямое сравнение страновых объемов зарубежных активов отечественных THK с географическим распределением экспорта российских ПИИ представляется некорректным. C одной стороны, эти капиталовложения состоят как из находящихся за рубежом внеоборотных активов (основные средства и нематериальные ресурсы), так и из оборотных (краткосрочных) активов, что требует их дополнительного учета и классификации. C другой стороны, российская статистика включает не толью реально осуществленные за рубежом долгосрочные инвестиции, но и так называемые квази-ПИИ - инвестиции через офшорные юрисдикции и третьи страны.

Так, это касается Кипра, отчасти Нидерландов, Люксембурга и некоторых других государств и территорий, которые выступают в качестве как получателей псевдоиностранных инвестиций (round-tripping FDI), возвращающихся затем в Россию, так и транзитных пунктов для капиталовложений (trans-shipping FDI) в третьих странах, чаще всего в Европе и СНГ. В результате, по мне- нию А.В. Кузнецова, доля псевдоиностранных инвестиций оценивается на уровне 20% российских ПИИ, отраженных в статистике Центрального банка[298].

Таким образом, рассматривая инвестиционную экспансию российского бизнеса, необходимо детально изучать как данные Росстата и Центрального банка, так и другую аналитическую информацию по зарубежной деятельности отечественных компаний. В связи с этим целесообразно сделать несколько дополнительных комментариев по поводу фактического распределения российских прямых капиталовложений по отдельным странам.

Необходимо подчеркнуть, что еще в середине прошлого десятилетия «транзитные» страны и офшоры занимали более высокие позиции в рейтингах торговых и инвестиционных партнеров России[299]. Этот позитивный тренд свидетельствует о налаживании прямых поставок российской продукции (товаров и услуг) в страны их конечного потребления и отчасти касается движения ПИИ.

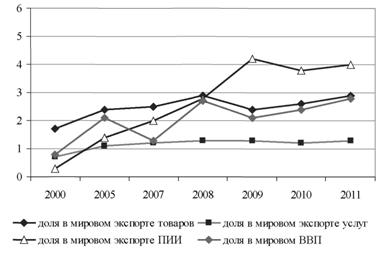

При этом необходимо принимать во внимание тесную взаимосвязь экспорта товаров, услуг и прямых инвестиций в России. Если на первом этапе ПИИ следуют за основными товарными потоками, то на последующих стадиях уже внешняя торговля обслуживает капиталодвижение. В итоге происходят взаимное влияние этих двух форм внешнеэкономической деятельности и рост их объемов. Таким образом, экспорт ПИИ из России оказывает воздействие на динамику внешней торговли товарами и отчасти услугами, а также опосредованно - ВВП страны (рис. 2.4).

Тенденция повышения транспарентности экспорта товаров и ПИИ обусловлена как проводимой в России внутренней работой по борьбе с нелегальными операциями офшоров, так и результатами международного сотрудничества в этой сфере под эгидой ФАТФ[300]

Источник: рассчитано автором по данным МВФ и BTO за соответствующие годы. Рис. 2.4. Динамика позиций Российской Федерации в мировой экономике и международной торговле (ВВП, экспорт, импорт) |

и ОЭСР, а также соответствующим повышением уровня легальных операций российским бизнесом. Однако, как представляется, проблемы «офшоризации» деятельности отечественных экономических операторов и пути их решения необходимо рассматривать в комплексе с основными тенденциями и ограничениями развития национальной экономики[301].

В целом быстрый стоимостной рост российских активов и инвестиционных проектов за рубежом с середины истекшего десятилетия обеспечен главным образом за счет крупных трансграничных приобретений в рамках сделок М&А ведущих отечественных компаний, действующих преимущественно в нефтегазовой и горнодобывающей промышленности, а также черной и цветной металлургии.

Согласно классификации ЮНКТАД существуют 7 возможных комбинаций трансграничных сделок М&А. которые осуществляются национальными и зарубежными компаниями, определяемых их юрисдикцией и местом размещения. Однако в данном исследовании основное внимание уделяется двум видам слияний и поглощений - это покупки отечественными корпорациями зарубежных национальных компаний в стране размещения или иностранного филиала в третьей стране.

Таким образом, трансграничной сделкой в данном контексте является приобретение российской компанией активов (операционной деятельности) компании другой юрисдикции с целью создания нового субъекта хозяйственной деятельности (слияние) или установления контроля и ликвидации приобретенной юридической структуры (поглощение). Частным случаем слияний является обмен активами компаниями - участниками сделки, в том числе в рамках стратегического партнерства[302].

В целом данные по российским активам и инвестиционным проектам за рубежом достаточно фрагментарны и противоречивы. Связаны такие разночтения, в частности, с различиями в методиках их учета (количество, стоимость, тип сделки) у разных аналитических и консалтинговых агентств в сфере М&А[303]. Это же относится к оценке проектов greenfield, реализуемых отечественным бизнесом за рубежом.

Однако прежде всего такое положение обусловлено недоступностью детальной информации о всех поку пках и проектах, а также низкой транспарентностью совершенных сделок и заключенных контрактов. Много сделок, особенно мелких и средних по масштабам, совершается, как правило, непублично, и в ряде случаев они проходят мимо внимания участников рынка и СМИ.

C середины прошедшего десятилетия средняя стоимость объявленных сделок с участием российских компаний заметно возросла, и появились активы, цена приобретения которых была выше 1-2 млрд долл. По международным критериям к мегасделкам относятся операции стоимостью свыше 3 млрд долл., но таких в отечественной практике зафиксировано пока только четыре. Покупка «Норникелем» в 2007 г. канадской горнодобывающей корпорации LionOre Mining за 6,3 млрд долл, пока является крупнейшим приобретением российского бизнеса за рубежом.

В табл. 2.8 представлены крупнейшие сделки в сфере слияний и поглощений (стоимостью свыше 1 млрд долл.) российских корпораций в 2004-2012 гг., которые достаточно наглядно иллюстрируют отраслевые и географические приоритеты инвестиционной экспансии отечественных THK и периоды ее наибольшей активности.

| |||||||

|  | ||||||

| |||||||

В целом стоимость 18 указанных в таблице сделок составила около 43 млрд долл. Среди корпораций по два крупнейших приобретения совершили «Норникель», «Вымпелком», «Евраз», «Лукойл» и структуры Росатома. В отраслевом разрезе превалируют проекты в сфере металлургии и горнодобычи (по пять сделок), нефтехимии и телекоммуникаций (по три).

В страновом распределении здесь достаточно неожиданно лидирует Канада (5 контрактов против двух у CHIA), что свидетельствует о ее особом положении в корпоративных планах российских ТНК, прежде всего добывающего сектора и металлургии. На Европу приходится всего шесть сделок, в том числе по две в Германии и Великобритании, а в СНГ зафиксировано только одно крупное слияние. Таким образом, можно констатировать, что страновое распределение крупнейших сделок отечественных THK в целом не совпадает с общей страновой структурой российских зарубежных активов.

Вместе с тем далеко не все подобные крупные приобретения с участием отечественных корпораций приводят к последующей успешной деятельности собственников, что объясняется комплексом проблем как коммерческого, так и политического характера. Так, четыре из 18 активов, указанных в табл. 2.8, уже перепроданы российскими компаниями по разным причинам новым владельцам (отрицательная коммерческая эффективность, долговые проблемы собственников И Т.Д.).

Эти перепродажи во многом связаны с тем, что указанные активы были приобретены российскими корпорациями по завышенным ценам уже в период начавшегося мирового кризиса, а также с низкой эффективностью их управления отечественными менеджерами, не имеющими достаточного опыта руководства подобными крупными компаниями. По этим же причинам можно ожидать в обозримой перспективе продажи еще нескольких активов из данного списка.

Необходимо подчеркнуть, что крупнейшие сделки М&А с участием ведущих российских корпораций формируют лишь часть зарубежных экспортных потоков из России. Так, по экспертным оценкам, удельный вес капиталовложений отечественных TH К, входящих в рейтинг 20 ведущих компаний по размерам зарубежных активов[304], составляет примерно 35% акку мул иро ван и ых ПИИ за рубежом.

Помимо этого, по оценке А.В. Кузнецова, около 1/4 накопленных российских ПИИ обусловлено масштабными вложениями российских граждан в зарубежную недвижимость (главным образом в некоммерческую). Еще примерно 20% российских ПИИ приходится на капиталовложения принадлежащих россиянам фондов прямого инвестирования. В отличие от THK такие фонды обычно приобретают не контроль над зарубежной компанией, а лишь право участия в ее управлении (путем покупки 10-30% акций)[305].

Также часть потоков ПИИ из страны обусловлена непрофильными приобретениями крупных корпораций, переводом (отмыванием) денег сомнительного происхождения и т.д., а также другими субъектами (юридическими и физическими лицами) инвестирования за рубежом[306].

Как отмечалось выше, процессы движения оттока ПИИ из России и притока прямых иностранных инвестиций в страну тесно взаимосвязаны. В этой сфере прослеживается прямая и тесная связь: большая часть ПИИ в Россию - это «репатриируемые» капиталы отечественных же компаний из-за рубежа. Поэтому отток и приток ПИИ для России являются составными частями одного и того же процесса трансграничного движения инвестиций (в данном случае - кругооборота российского капитала за рубежом).

В данном контексте целесообразно детально рассмотреть экономическую природу притока ПИИ в Россию и его структуру, позволяющие судить о происхождении и «качестве» этого капитала. Так, к концу 2011 г. поступления прямых иностранных инвестиций возросли почти на 20% - с 43,3 млрд до 51,9 млрд долл. (табл. 2.9), а объемы накопленных зарубежных капиталовложений в реальный сектор превысили ПО млрд долл., в том числе банковский сектор получил порядка 12 млрд долл.[307]

Однако при углубленном анализе оказывается, что реально новые капиталовложения, способные быть источником роста, модернизации и технологического обновления российской экономики, составляют лишь небольшую часть общего объема притока ПИИ[308]. В частности, к такому выводу пришел С. Пухов из Центра развития НИУ ВШЭ, проанализировав данные платежного баланса Российской Федерации по соответствующим статьям движения ПИИ за 2009-2011 гг.[309]

Таблица 2.9

Структура иностранных инвестиций в Российскую Федерацию в 2011 г. (чистый прирост обязательств перед нерезидентами; млрд долл.)

| Структура инвестиций | 2011 | 2010 | ||||

| I квартал | II квартал | III квартал | IV квартал (оценка) | Год | Год | |

| Всего | 17,5 | 25,6 | 4,0 | 17,6 | 65,0 | 44,4 |

| Прямые инвестиции | 15,4 | 10,6 | 12,1 | 13,8 | 51,9 | 43,3 |

| Портфельные инвестиции и финансовые производные | 2,5 | -4,1 | -13,9 | -5,8 | -21 | -8,9 |

| Прочие инвестиции | -0,4 | 19,1 | 5,8 | 9,8 | 34,2 | 10,0 |

Примечание. Знак «-» означает нетто-снижение обязательств перед нерезидентами.

Источник: Об итогах социально-экономического развития Российской

Федерации в 2011 г., M.: Минэкономразвития России. Февраль 2012 г. С. 205.

Только детально рассмотрев структуру иностранных инвестиций, можно ответить на вопрос, смогут ли они служить источником роста экономики[310]. C этой точки зрения ситуация далеко не такая оптимистичная, какой представляется на первый взгляд. Так, большую часть (порядка 43,6% всего притока ПИИ в 2011 г.), по расчетам Центра развития НИУ ВШЭ, составляют реинвестированные доходы[311].

Это средства, которые заработали в России предприятия с иностранным участием, но не потратили их, а вновь конвертировали в капиталовложения. Иными словами, по своему экономическому смыслу данная часть прироста ПИИ является не столько притоком инвестиций, сколько результатом деятельности самого иностранного капитала в Российской Федерации.

Примерно столько же (38,1%) из общего объема ПИИ составляют так называемые прочие прямые инвестиции. Согласно методологии ЦБ РФ, это привлечение займов и кредитов (включая долговые ценные бумаги и торговые кредиты), т.е. средства, которые российские «дочки» взяли в долг у своих материнских компаний за рубежом. Поэтому в данном случае речь идет о возвратных ресурсах, которые не ориентированы на долгосрочную перспективу.

В результате, по оценке С. Пухова, менее 14 млрд долл, общей суммы поступивших прямых инвестиций приходится непосредственно на участие иностранного собственника в акционерном капитале (новые капиталовложения из-за рубежа)[312]. Поэтому только этот показатель, как представляется, может классифицироваться как реальные ПИИ, и вряд ли он свидетельствует об улучшении инвестиционной привлекательности страны.

В целом по итогам 2009-2011 гг. (рис. 2.5) на долю реинвестированных доходов пришлось 40,8% (54,1 млрд долл.) всех полученных ПИИ, на долю прочих вложений - 38,3% (50,6 млрд долл.), а на участие в капитале - 20,9% (27,3 млрд долл.). Другими словами, приток прямых иностранных инвестиций в российскую экономику на 75-80% обусловлен кредитной активностью иностранных владельцев и результатами деятельности самих предприятий (либо экономики в целом и ее отраслей).

Для сравнения: в предкризисный период (2007-2008 гг.) удельный вес «участия в капитале» в общем притоке ПИИ достигал 48%[313]. Отчасти эту понижательную тенденцию можно объяснить уменьшением доли реального притока иностранных капиталов в

Источник: рассчитано по данным Банка России за соответствующие годы. Рис. 2.5. Структура прямых иностранных инвестиций, поступив.................. в экономику России в 2009-2011 гг. |

поступающих ПИИ и ростом потоков реинвестированных средств из-за рубежа российским бизнесом.

То же самое характерно и для накопленных в экономике иностранных инвестиций (вложения за вычетом изъятий плюс переоценка активов). По данным Росстата, доля ПИИ (без учета реинвестированных доходов) в общем объеме накопленных инвестиций в стране последние пять лет сокращается с максимального значения в 50,1% в 2006 г. до 38,5% во II квартале 2012 г., что является минимальным уровнем с 2004 г.[314] Таким образом, в посткризисный период наблюдается тенденция ухудшения качества прямых инвестиций, поступающих в страну.

В итоге прямые иностранные инвестиции в Россию по своей природе формируются прежде всего за счет финансовых средств, но нс за счет трансферта технологий и ноу-хау. Эту тенденцию подтверждает и рейтинг Всемирного экономического форума (ВЭФ), в котором Россия по показателю взаимосвязи получаемых ПИИ и новых технологий занимает только 129-е место среди 142 государств[315].

Показательно, что почти такие же позиции Россия занимает в рейтингах ВЭФ по уровню защиты прав собственности, независимости судебной системы и эффективности государства[316]. Близость этих ре-

зультатов может свидетельствовать о взаимосвязи состояния институциональной среды и развития инноваций в стране. Поэтому иностранные капиталовложения в России все меньше воспринимаются как реальный источник технологий, и становится понятно, что масштабного интереса стратегических зарубежных инвесторов к российским активам не просматривается с учетом существующих реалий.

Иностранные инвестиции, как правило, не были движущей силой экономического роста в России: ни количественно (максимума в 4% ВВП они достигли в 2007 г.), ни качественно (доля прямых инвестиций в общем притоке в 2011 г. упала ниже 10%). В целом ПИИ не играют значимой роли и во вложениях в основной капитал: за последние семь лет их доля составляла в среднем 12,6%.

По данным Росстата, основным источником внутренних инвестиций служат средства самих отечественных компаний: 42% всех вложений в основной капитал за 2005-2012 гг. Следующий по значимости источник - госбюджет, на его долю приходится 18% всех инвестиций. Но если посмотреть, в какие отрасли инвестируется больше всего, то выяснится, что 39% капиталовложений направляется в нефтегазовую отрасль, в строительство трубопроводов, автомобильных и железных дорог, т.е. осуществляется госкомпаниями[317].

Вместе с тем хроническое недофинансирование остается серьезной проблемой российской экономики, так как в посткризисный период норма капиталовложений составляла менее 20%. Поэтому перед новым правительством страны поставлена задача увеличения объема инвестиций не менее чем до 25% внутреннего валового продукта к 2015 г. и до 27% - к 2018 г.[318].

При этом необходимо реально понимать, что для крупных транснациональных корпораций и суверенных фондов вложения во многие отрасли отечественной экономики (прежде всего в так называемые неторгуемые сектора), связанные исключительно с внутренним рынком, вряд ли могут рассматриваться как привлекательный бизнес, а ориентированные на экспорт металлургия и добывающая сфера для иностранного капитала практически закрыты.

Поэтому приток инвестиций в Россию определяется масштабами не глобального, а внутреннего рынка, резюмирует В. Иноземцев: «С точки зрения международного разделения труда наша страна - одна из наиболее тупиковых, так как не включена в индустриальные цепочки»[319].

Причину такой ситуации эксперты «Стратегии-2020» называют «ножницами конкурентоспособности»: Россия не может предложить инвесторам такие же низкие издержки, как развивающиеся страны, но не может гарантировать и уровень институтов, как у развитых государств, - в этой сфере страна отстала даже от многих развивающихся экономик[320]. Можно предположить, что одна из причин нерешаемости этой фундаментальной проблемы связана с тем, что существующая институциональная среда вполне адекватна потребностям некоторых политических и бизнес-элит.

В итоге низкое качество институтов (судебная система, защита прав собственности), высокий уровень монополизации рынков, административных барьеров и коррупции стали ключевой проблемой не толью национальной экономики, но и позиционирования России на глобальном рынке капиталов.

В этом контексте необходимо учитывать принцип взаимности (на двусторонней основе), широко используемый в сфере национального и международного капиталодвижения (в торговле товарами и услугами применяется другие принципы - РЫБ и нацрежима). Поэтому перспективы развития экспорта ПИИ во многом обусловлены реальными условиями деятельности, которые предоставляются иностранному капиталу в стране, включая внутренний рынок слияний и поглощений.

Исходя из этого необходимо обеспечить согласованность инвестиционной политики на международном и национальном уровнях, а также внутренней стратегии развития и проводимой политики в других областях (в экономической, социальной и инновационной). Особенно важно учитывать эту соподчиненность при реализации стратегии модернизации и перехода на инновационный тип развития экономики в России.

2.3.

Еще по теме Количественные параметры и структура российских прямых инвестиций за рубежом:

- Современные тенденции и перспективы развития экспорта прямых инвестиций из России

- Экономическая сущность и особенности вывоза прямых инвестиций из динамично развивающихся стран (на примере БРИКС)

- Количественные параметры содержания наказания.

- Инвестиции и их структура

- § 4. Российское государство на рубеже XIX-XX вв.

- Тема 11. Российская империя на рубеже XIX-XX вв.

- Пахомов Александр Александрович. Экспорт прямых инвестиций из России: очерки теории и практики / Александр Пахомов - M.:,2012. - 368 с., 2012

- ГЛАВА 2. Основные характеристики и особенности инвестиционной деятельности российских компаний за рубежом

- Новые семантические оппозиции как отражение жизни российского общества на рубеже веков

- ГЛАВА 1. Теоретическое обоснование инвестиционной активности российского бизнеса за рубежом в контексте современных процессов глобализации