Инвестиции и их структура

Для осуществления хозяйственной деятельности предприятие (фирма) должно иметь инвестиционные ресурсы, которые находятся в постоянном движении. Анализу этих вопросов и посвящена данная глава.

Генезис определений понятия "инвестиции" позволяет выявить множество модификаций этого понятия, появление которых обусловлено спецификой, традициями различных экономических школ и течений.

Так, в соответствии с австрийской школой "предельной полезности" инвестиции трактуются как обмен удовлетворения сегодняшних потребностей на удовлетворение их в будущем. "Наиболее общее определение, которое можно дать акту вложения капитала, - утверждает французский экономист П. Массе, - сводится к следующему: инвестирование представляет собой акт обмена удовлетворения сегодняшней потребности на ожидаемое удовлетворение их в будущем с помощью инвестированных благ". Подобный подход предполагает отказ экономического субъекта не предъявлять настоящие потребности в перспективе получения удовлетворения их, соизмеримо больших первоначально вложенным.В обычном словоупотреблении под термином "инвестиция" понимают покупку отдельным лицом или корпорацией какого-либо имущества. Иногда этот термин ограничивают покупкой ценных бумаг на фондовой бирже.

Представители классической школы определяют инвестиции через величину спроса на ресурсы инвестиций.

Более плодотворным, с точки зрения сущностной характеристики инвестиций, является формирование взгляда на инвестиции Дж. Кейнса как на "текущее прибавление к стоимости средств производства в результате производственной деятельности данного периода". Это "та часть дохода за данный период, которая не пошла на потребление", что предполагает разработку определенной концепции инвестиций. Изложенный взгляд выявляет двойственность категории инвестиции: с одной стороны, отражающей величину объема инвестиционных ресурсов, иными словами потенциальный инвестиционный спрос, с другой - форму затрат, определяющих прирост стоимости капитального имущества, т.

е. реализованные инвестиционный спрос и предложение.Таким образом, инвестиции включают всякий прирост средств производства, состоит ли он из основного, оборотного или ликвидного капитала.

Структурные преобразования экономики в нашей стране, активное движение к рынку и радикальное обновление отношений собственности обусловили необходимость теоретического переосмысления категории инвестиции и связанных с ней понятий. Инвестиции - относительно новый термин для российской экономической мысли. Следует признать, что, как и всякие общие научные определения, понятия инвестиций не являются полными и исчерпывающими.

В рамках централизованной плановой системы понятие инвестиции отождествлялось с понятием капитальные вложения и рассматривалось в качестве важнейшего экономического показателя, характеризующего деятельность строительного комплекса. Капитальные вложения трактовались как экономическая категория, отражающая стоимость ресурсов совокупного общественного труда (живого и овеществленного), которые направлялись в плановом порядке на воспроизводство производственного аппарата, мощностей и сооружений производственного назначения, а также объектов отраслей непроизводственной сферы. При этом в качестве живого труда выступает труд работников, непосредственно занятых в сфере капитального строительства и проектно-изыскательском деле; в качестве овеществленного труда - строительные материалы, конструкции и детали, машины, механизмы, оборудование, транспортные средства, аппаратура, приборы и другие технические средства и элементы материальных ресурсов, а также техническая документация, используемые либо для организации и ведения строительных и монтажных работ, либо для формирования строительной продукции.

Однако приведенное определение раскрывает лишь одну сторону понятия капитальных вложений, а именно его экономический аспект. Использование капитальных вложений может рассматриваться как процесс движения денежных средств.

При анализе сущности инвестиций (капиталовложений) условно выделяют два подхода: ресурсный и затратный.

Затратный подход основывается на отрицании значимости денежной формы кругооборота основного капитала, обосновании преимуществ производительной стадии.

Ресурсный же подход базируется на приоритете финансовых средств, предназначенных для простого и расширенного воспроизводства основных фондов.

Сформировавшийся как теоретическое осмысление и логическое развитие существующей в стране системы экономических отношений затратный подход преобладал и носил ярко выраженный нетоварный характер. Анализируя авторские модификации экономистов относительно сущности капитальных вложений, можно сформулировать агрегированное определение - капитальные вложения, затраты труда, материально-технических ресурсов и денежных средств на воспроизводство основных фондов.

C формированием основ рыночных отношений изменяются и научные парадигмы, подходы к оценке форм, методов и принципов осуществления инвестиций. Так, в частности, в справочнике менеджера в качестве стандартизированного термина инвестиция рассматривается как "совокупность затрат, реализуемых в форме долгосрочных вложений капитала... " с целью получения предпринимательского дохода или процента. Такое определение представляет собой попытку соединения "ресурсного" и "затратного" подходов, использованных ранее при характеристике экономического содержания капитальных вложений.

В западной экономической литературе инвестиции рассматриваются как набор благ ценностей, вкладываемых в предпринимательскую деятельность с целью максимизации эффекта (в том числе и социального) в перспективе.

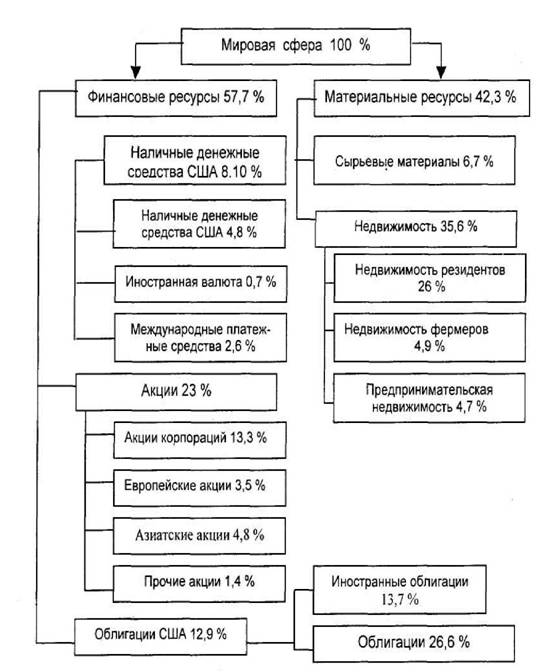

Если рассматривать инвестиции как вложение свободных денежных средств в различные формы финансового или материального богатства или активы, то структура инвестиций может быть представлена в виде следующей схемы (рис. 12.1.1). Несовременная структура инвестиций, представленная на схеме, отражает преобладание финансовых активов над материальными. Соотношение финансовых и материальных активов выражается коэффициентом финансовой взаимосвязи.

Идея разработки такого коэффициента принадлежит американскому экономисту Р. Голдсмиту, автору многочисленных работ по структуре национального богатства и финансовых систем развитых стран. Впервые методика расчета коэффициента была предложена ученым в конце 50-х - начале 60-х гг. Данный коэффициент рассчитывается как отношение совокупных финансовых активов к величине материальных активов за вычетом чистых зарубежных активов страны. Последние же показывают соотношение внешних долгов страны и ее резидентов с долгами, иностранных государств и их резидентов по отношению к данной стране.Рассматривая инвестиции как средство вложения капитала в хозяйственную деятельность в различных видах и формах, можно выделить инвестиции в виде накопленной и неиспользованной для потребления части дохода за определенный период хозяйственной деятельности, который вновь вкладывается в общественное производство. Этот процесс, интегрирующий полно и комплексно все факторы воспроизводства вообще, закономерно повторяется многократно, и для него характерно производительное использование инвестиционных средств. Такое определение инвестиций значительно расширяет представление об объектах инве стирования и несовместимо со взглядами на отдельные виды расходования инвестиционных средств как затраты потребительского типа или непроизводительного характера. Важным шагом в направлении адекватной оценки инвестиций является концепция, согласно которой инвестиции представляют собой все виды вложения капитала в форме имущественных интеллектуальных ценностей в экономические объекты с целью получения в будущем доходов или иных выгод.

При таком понимании инвестиций, во-первых, раскрыта взаимосвязь процесса преобразования инвестиционных ресурсов во вложения; во-вторых, дана предельно широкая классификация инвестиций и объектов инвестиционной деятельности. Объектами инвестирования могут быть финансовые и материальные активы. Инвестиции в материальной форме подразделяются на движимое и недвижимое имущество, землю, здания, драгоценные металлы, товары длительного пользования.

Инвестиции в финансовой форме включают все виды платежных и финансовых обязательств, созданных основными экономическими агентами в ходе экономической деятельности.

Рис. 12.1.1. Структура инвестиций

На основе взаимосвязи инвестиций и налоговой политики государства возникает особая форма инвестиций. Если государство (в лице центральных или местных органов власти) предоставляет юридическим лицам налоговые льготы, т. е. если сумма налога будет ниже законодательно установленного максимума, име-

ет место вложение средств (инвестиции) государства в развитие данного предприятия. Разница (льгота) должна быть возвращена (в косвенном виде) соответствующему бюджету данным юридическим лицом через определенное время. Здесь налицо усматриваются кредитные отношения, хотя на поверхности явления они выступают в форме финансовых.

Подобное положение возникает и в процессе проведения амортизационной политики, установление норм ускоренной амортизации. Именно поэтому государство, предоставляя инвесторам налогово-амортизационные преференции, должно оценивать (дисконтировать) эффект от мероприятий, прогнозируя возврат средств в будущем.

В хозяйственной практике в России наибольшее распространение получило следующее понимание инвестиций.

Все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода, называют инвестициями. Это их финансовое определение. По экономическому содержанию, инвестиции - это расходы на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала.

В экономической литературе различают инвестиции валовые и чистые.

Валовые инвестиции представляют собой общий объем производства капитальных товаров в течение определенного периода времени, обычно за год.

Чистые инвестиции - это ежегодное увеличение основного капитала. Они определяются так: валовые инвестиции - амортизация = чистые инвестиции.

По динамике инвестиций можно судить об инвестиционной активности фирмы.

Структуру инвестиций можно рассматривать по следующим направлениям:

- производственная структура инвестиций - это распределение их по отраслям;

- воспроизводственная структура инвестиций - это соотношение между вложениями в новое строительство, в расширение действующих предприятий или в их реконструкцию и техническое перевооружение;

- технологическая структура капиталовложений - это соотношение затрат на строительно-монтажные работы (пассивная часть инвестиций) и на приобретение оборудования, машин, инструмента (активная часть);

- концентрация инвестиций: чем меньше стоимость незавершенного строительства по отношению к годовому объему инвестиций, тем лучше.

Виды инвестиций различаются по ряду критериев, среди которых важнейшими являются направления вложения капитала, форма реализации, величина риска, продолжительность инвестиционного цикла, (рис. 12.1.2).

Рис. 12.1.2. Виды инвестиций.

12.2.

Еще по теме Инвестиции и их структура:

- Количественные параметры и структура российских прямых инвестиций за рубежом

- 6.1. Долгосрочные инвестиции, их состав и характеристика. Источники финансирования долгосрочных инвестиций

- Инвестиции: сущность и виды инвестиций.

- Сущность и виды инвестиций.

- 1.1. Привлечение инвестиций

- 1.1. Понятие и классификация инвестиций

- Инвестиции: сущность, источники, направления

- 8.1.Экономическое содержание и классификация инвестиций

- Инвестиции и их типы

- Модель «инвестиции-сбережения». Эффект мультипликатора

- 8.4. Основы управления инвестициями

- 7.1 Инвестиции: определение, классификация, экономическая сущность

- Инвестиции в человека по Г. Беккеру

- Инвестиции