Характеристика отечественных корпораций, осуществляющих зарубежную предпринимательскую деятельность

Для предпринимательской деятельности отечественного бизнеса за рубежом характерно то, что подавляющая часть ПИИ и активов (в стоимостном выражении) приходится на ограниченное число ведущих российских компаний.

Как правило, это крупнейшие корпорации страны, которые по своим базовым характеристикам, как отмечалось выше, относятся к ТНК.Так, по оценкам ИМЭМО РАН, перед кризисом в 2007 г. около 75% накопленных российских ПИИ за границей приходилось на 10 крупнейших нефинансовых корпораций, еще около 15% - на следующие 20 компаний-инвесторов. Кроме того, по оценке А.В. Кузнецова, в докризисный период примерно полтора десятка российских фирм инвестировали за границей по 100-200 млн долл., еще около 40 компаний - в диапазоне от 25 до 100 млн долл.[321].

Однако большинство компаний «второго эшелона» уже нельзя отнести к «полноценным» THK - из-за наличия ПИИ толью в одной-двух странах (как правило, СНГ), из-за незначительных масштабов их зарубежных активов либо из-за крайне низкой доли заграничных операций в их деятельности в целом. При этом необходимо подчеркнуть, что в связи с отсутствием достоверных данных детальный подсчет масштабов зарубежных активов ведется толью по наиболее крупным российским корпорациям.

Из-за такого положения могут появиться искажения в результатах итоговых подсчетов: совершив одну крупную публичную покупку актива за рубежом (стоимостью 150-200 млн долл.), компания сразу попадает в перечень ведущих корпораций страны по размерам зарубежных активов[322].

По оценке автора, на долю 20 ведущих THK в 2008 г. приходилось примерно 60% совокупных российских активов за рубежом, причем на 5 из них (««Лукойл»», ««Газпром»», «Северсталь», «Евраз» и «Ренова») - около 40%. Эти данные свидетельствуют о значительной дифференциации отечественного бизнеса по масштабам деятельности в сфере зарубежных приобретений и о концентрации иностранных активов у небольшой группы крупнейших корпораций страны.

Во время кризиса и в посткризисный период в связи с финансовыми проблемами ряда крупнейших корпораций и успехами инвестиционной экспансии компаний «второго эшелона» уровень дифференциации стал снижаться. Так, по оценке ИМЭМО РАН, в конце 2009 г. на долю 20 ведущих THK в этой сфере приходилось 106,5 млрд долл., или более трети накопленных ПИИ из России за рубежом. Подсчеты ЮНКТАД по итогам 2010 г. дают примерно сопоставимый результат: зарубежные активы 10 крупнейших российских компаний (без «Газпрома») превысили 74,7 млрд долл., или более 24% аккумулированных капиталовложений страны за границей[323].

В то же время предпринимательская деятельность за рубежом некоторых крупных отечественных компаний, а также подавляющего большинства предприятий малого и среднего бизнеса (МСБ) практически не охвачена статистическим учетом в силу недоступности или закрытости подобной информации. Хотя, по нашей оценке, к середине 2012 г. насчитывалось, как минимум, несколько сотен российских средних компаний, устойчиво осуществляющих предприни мате л ьс ку ю деятельность в форме различных капиталовложений за рубежом.

Впервые в России подготовка ежегодных рейтингов компаний - лидеров по масштабу российского бизнеса за рубежом в 2007- 2008 гг. была выполнена экспертами Московской школы управления (с 2009 г. - Институт исследования быстроразвиваюгцихся рынков - SIEMS) «Сколково» под эгидой Программы по международным инвестициям Колумбийского университета (США)[324]. Результаты этих исследований продемонстрировали дальнейшее укрепление позиций крупнейших отечественных корпораций во второй половине

прошедшего десятилетия на между народных рынках инвестиций, в том числе в сфере М&А[325].

|

Единая методика подготовки данных рейтингов, разработанная Центром изучения между народных инвестиций при Колумбийском университете Нью-Йорка (Vale Columbia Center on Sustainable Development - далее VCC) на основе стандартов ЮНКТАД позволяет получать сопоставимые данные о компаниях из разных государств и сравнивать их результаты в динамике на межстрановом уровне[326].

В основе рейтинга «Сколково» лежат суммарные зарубежные активы 25 крупнейших отечественных нефинансовых корпораций (Топ-25). Сводные результаты этой работы детально представлены в табл. 2.10.Таблица 2.10

Рейтинг российских транснациональных корпораций

| Компания | Отрасль | Место в рейтинге в 2006 г. | Место в рейтинге в 2007 г. | Изменение в рейтинге по сравнению с 2006 г.* | Зарубежные активы в 2006 г., млн долл.* | Зарубежные активы в 2007 г., млн долл.* | Темп роста активов в 2007 г. к 2006 г., % |

| «Лукойл» | нефть/газ | 1 | 1 | 0 | 18921 | 20805 | 110 |

| «Газпром» | нефть/газ | 2 | 2 | 0 | 10572 | 17236 | 163 |

| «Норникель» | металлургия/ горнодобыча | 6 | 3 | 3 | 2427 | 12843 | 529 |

| Evraz | металлургия/ горнодобыча | 11 | 4 | 7 | 1322 | 6221 | 471 |

| «Северсталь» | металлургия/ горнодобыча | 3 | 5 | -2 | 4546 | 5130 | 113 |

| Совкомфлот | транспорт | 5 | 6 | -1 | 2530 | 4874 | 193 |

| «Русал» | металлургия/ горнодобыча | 4 | 7 | -3 | 4150 | 4533 | 109 |

Таблица 2.10, окончание

|

* Для корректности сопоставления с уровнем 2007 г.

в итоговую сумму за 2006 г. включены данные компаний, входивших в рейтинг 2006 г.: «Новошип», АФК «Система», HK «Альянс», «Евросеть», «Мечел», которые в 2007 г. выбыли из Топ 25. Компании, выделенные курсивом, впервые включены в рейтинг в 2007 г.Источник: составлено автором по данным исследований МШУ «Сколково» «Российские компании штурмуют мировые рынки» (2007. С. 6); «Российский бизнес за рубежом: динамика развития» (2008. С. 19-21).

В 2006 г. компании из числа Топ-25 имели 630 филиалов и дочерних предприятий в 70 странах. При этом подавляющее число корпораций было зарегистрировано в России, причем по месту своей основной деятельности. В среднем каждая компания из указанного списка была представлена в 9 государствах и имела 25 филиалов/ дочерних компаний за рубежом. Лидером в 2006 г. по географическому охвату зарубежной деятельности стал «Лукойл» (182 филиа- ла/компании в 43 странах), за ним следовал «Газпром» (105 филиалов/ компаний в 32 государствах)[327].

Для участников Топ-25 также был рассчитан индекс транснациональности, средняя величина которого росла относительно невысокими темпами (с 28,5% в 2004 г. до 35% в 2007 г.) при формально пороговом значении данного показателя в 50% для полноценного статуса транснациональной структуры. В целом эти показатели соответствуют индексам, рассчитанным ЮНКТАД для крупнейших российских компаний еще по итогам 2004 г. - 31%[328].

Однако невысокое значение данного индекса (по сравнению с компаниями других стран) может отчасти отражать параллельное развитие бизнеса исследуемых компаний как внутри России, так и за рубежом. В большинстве случаев развитие предпринимательства за пределами страны, по мнению экспертов МШУ «Сколково», не мешало инвестиционной деятельности корпораций на внутреннем рынке: российские активы участвующих в рейтинге компаний удвоились с 2004 по 2007 г., а количество сотрудников выросло более чем на 20%.

Выводы исследования «Сколково» показывают, что отечественные компании - лидеры по масштабам бизнеса за пределами страны - еще недостаточно крупные по мировым стандартам.

В целом они относительно недавно начали развивать зарубежную деятельность: так, 18 корпораций из Топ-25 открыли свой первый заграничный филиал/дочернее предприятие лишь после 1999 г.C точки зрения глобальных масштабов деятельности всего 3 участника Топ-25 - «Лукойл», «Газпром» и «Норникель» - в докризисный период располагали зарубежными активами стоимостью более 10 млрд долл., а только у 5 - штат сотрудников за рубежом превышал 10 тыс. человек.

В итоге ни одна российская компания не вошла в рейтинг 100 крупнейших нефинансовых THK мира по стоимости зарубежных активов в докризисный период[329]. Характерно, что ЮНКТАД стала включать российские THK на регулярной основе в свой рейтинг нефинансовых компаний развивающихся стран и государств с переходной экономикой по размерам зарубежных активов лишь начиная с 2009 г.

Одним из качественных показателей глобализации деятельности THK является размещение их акций и других ценных бумаг на крупнейших финансовых площадках мира. Но ведущие компании отечественного бизнеса пока слабо представлены на международных фондовых рынках и биржах, в том числе в силу имеющихся ограничений со стороны национальных регуляторов[330]. Однако ценные бумаги крупных российских корпораций, имеющих зарубежные активы, как правило, уже котируются на иностранных биржах, хотя их доходность сравнительно невелика.

При этом только немногие отечественные корпорации получили листинг (размещение и котировка акций) на зарубежных биржах: процедура допуска на фондовые рынки Европы и особенно США для них довольно сложна[331]. Поэтому с 2010 г. активизировалась деятельность российских эмитентов на биржах Гонконга и Шанхая, где процедуры листинга упрощены. В их число входят отечественные компании («Русал», Petropavlovsk, «Лукойл»), планирующие расширять свою инвестиционную экспансию в этом регионе[332].

Возможность IPO позволяет российским корпорациям привлекать относительно недорогие ресурсы в форме портфельных и пря

мых инвестиций для различных целей[333]. Поэтому во многих случаях за рубежом начали обращаться не акции российских компаний, а так называемые американские и глобальные депозитарные расписки (АДР для США и ГДР - на рынках двух и более стран)[334]. В целом, по оценкам автора, подавляющее большинство отечественных компаний - лидеров по зарубежным активам размещали на фондовых рынках мира подобные финансовые инструменты.

В соответствии с результатами двух исследований МШУ «Сколково», в которых зафиксированы динамика экспорта ПИИ и позиции отечественного бизнеса в рассматриваемой сфере в предкризисный период, можно говорить о том, что, подключившись к процессу глобализации гораздо позже своих конкурентов, крупный отечественный бизнес перед кризисом быстро набирал вес в мировом экономическом сообществе[335].

Так, зарубежные активы 25 отечественных компаний на конец 2007 г. достигли 89,6 млрд долл., их оборот составил 220 млрд долл., а общий штат сотрудников за рубежом увеличился до 140 тыс. человек. При этом все три показателя значительно возросли по сравнению с 2004 г. - в 4,1, 2,5 и 3,1 раза соответственно (см. табл. 2.11).

В конце 2009 г. ИМЭМО РАН опубликовал исследование, являющееся частью долгосрочного проекта Vale Colombia Center (VCC) по изучению экспансии THK из стран с развивающимися рынками, включая Российскую Федерацию[336]. Методология данного исследования достаточно близка названным выше работам МШУ «Сколково», так как базируется на соответствующих стандартах ЮНКТАД и общих подходах, предложенных К. Сованом, руководителем VCC. В связи с этим представляется возможным использовать доклад ИМЭМО РАН и полученные данные в едином контексте с работами МШУ «Сколково» в сфере изучения тенденций и анализа практики зарубежного инвестирования российского бизнеса в посткризисный период.

| Показатель деятельности | 2004 | 2007 | Изменение в 2007 г. по сравнению с 2004 г. |

| Совокупный объем зарубежных активов (млрд долл.) | 22 | 90 | Рост в 4,1 раза |

| Совокупный оборот за рубежом (млрд долл.) | 87 | 220 | Рост в 2,5 раза |

| Общий штат сотрудников за рубежом (тыс. человек) | 46 | 140 | Рост в 3,1 раза |

| Таблица 2.11 |

| Рост совокупных активов, продаж и штата сотрудников российских компаний Топ-25 за рубежом в 2004 и 2007 гг. |

| Источник: Российский бизнес за рубежом: динамика развития. Ноябрь 2008 г. С. 19-21. |

В данном докладе рассматриваются все зарубежные активы отечественных корпораций - как внеоборотные (долгосрочные), так и оборотные (краткосрочные), что, по мнению авторов, неоправданно увеличивает роль российских экспортеров нефтегазового сырья и металлургической продукции в процессе осуществления ПИИ. Однако именно такой подход доминирует в международной практике, в том числе в ежегодных докладах ЮНКТАД о мировых инвестициях (UNCTAD World Investment Report)[337].

A.B. Кузнецов также считает, что компании ряда отраслей заняли бы в рейтинге более высокие позиции, если бы THK ранжировались только по величине долгосрочных зарубежных активов, которые точнее отражают реальные масштабы ПИИ. Так, у «Вымпелкома» долгосрочные зарубежные активы больше, чем у «Норникеля», что объясняется спецификой деятельности в различных отраслях: телекоммуникационные компании не могут (в отличие от сырьевых корпораций) «складировать» свою продукцию в значительных объемах в зарубежных дочерних структурах[338]. По долгосрочным зарубежным активам «Северсталь» почти не отстает от «Газпрома», который имеет значительные текущие активы за рубежом в форме запасов газа в европейских хранилищах.

В целом вокруг зарубежной деятельности «Газпрома» и его дочерних структур, имеющего устойчивую репутацию «политического инструмента Кремля» во внешнеэкономической сфере, возникает много проблем и мифов. Существенную часть активов газового монополиста за рубежом формируют оборотные (краткосрочные), а нс внеоборотные (долгосрочные) средства[339]. В то время как у других компаний из России складывается обратная пропорция.

Это обусловлено тем, что «Газпром» является крупнейшим экспортером ресурсов, однако прямому поглощению иностранных компаний противодействуют как местные регуляторы, так и политические структуры страны пребывания[340] [341]. Однако «Газпром» осуществляет и значительные капиталовложения, в том числе greenfield, в развитие новой газораспределительной инфраструктуры за рубежом, а также в строительство экспортных трубопроводов с целью нивелировать негативные проявления, которые возникают в отношениях с некоторыми транзитными странами Восточной Европы и СНГ.

В ближайшей перспективе «Газпром» на своем основном зарубежном рынке сбыта столкнется с последствиями реализации Третьего «энергетического» пакета ЕС. утвержденного в 2009 г., который направлен на либерализацию рынка электроэнергии и газа в Евросоюзе1. Этот документ предполагает разделение генерирующих. передающих и сбытовых мощностей, что вносит большой элемент неопределенности в планы дальнейшей экспансии «Газпрома» в Европе и трансформацию модели его взаимодействия с европейскими странами[342].

В рамках исследования ИМЭМО РАН были обработаны годовые и финансовые отчеты и другие аналитические материалы по итогам 2008 г. 40 российских компаний, обладающих наиболее значительными заграничными капиталовложениями[343]. В результате авторами доклада был составлен рейтинг 20 ведущих российских нефинансовых THK по величине зарубежных активов; эта работа была продолжена в 2010-2012 гг.

В указанный перечень российских THK были включены как компании с достаточно выраженной отраслевой специализацией, так и конгломераты. В данном случае авторы исследования исходили из того, что ряд интегрированных бизнес-групп по-прежнему представляют собой жестко управляемые империи (что особенно ярко продемонстрировали мировой кризис и его последствия для отдельных корпораций), а не холдинги, объединяющие несколько относительно самостоятельных компаний[344].

В докладе отмечается, что крупный российский бизнес по характеру и масштабам своей зарубежной инвестиционной экспансии будет все больше превращаться в классические ТНК, поэтому должен соответствовать общемировым стандартам, в том числе совершенствовать свою общую и специальную отчетность. В частности, пока отечественные компании заметно отстают от зарубежных по публикации детальных данных о своей деятельности за рубежом.

Более того, подчеркивается, что найти достоверную информацию об инвестиционной активности российских THK «второго эшелона» за рубежом (особенно за пределами первой полусотни) достаточно трудно. При этом структура отечественных ПИИ за рубежом такова, что даже среди средних и малых компаний можно выявить национальных лидеров в отдельных отраслях или странах.

Помимо этого, расширение информации о «втором эшелоне» отечественных компаний и ее анализ даст более полное и объективное представление не только о предпринимательской деятельности российского бизнеса за рубежом, но также и о тенденциях и перспективах этого процесса в целом[345].

Например, компания Him Timber, которая располагает качественными и диверсифицированными активами в Германии и США, по масштабам деятельности вошла в 2011 г. в число десяти крупнейших лесопромышленных компаний мира[346]. Однако общий стоимостный объем зарубежных активов компании не превышает 200 млн долл., что в 2 раза ниже порогового уровня для включения в рейтинг ИМЭМО РАН[347].

Углубленные исследования показывают, что существуют небольшие компании, которые занимают до 70-90% специфических сегментов мирового рынка, но по разным причинам остаются незаметными. Этот феномен впервые детально исследовал британский ученый Г. Саймон, назвав таких невидимок «скрытыми чемпионами» (Hidden Champions)[348]. Как представляется, такие компании есть и в России, чему могут способствовать особенности функционирования отечественной экономики.

Так, при существующих диспропорциях национального хозяйства, когда пространство «рентной» экономики поделено между крупнейшими корпорациями, небольшие компании ищут ниши для своей деятельности. В связи с этим при зарегулированное™ внутреннего рынка ориентация на экспорт нишевой продукции представляется привлекательной. Здесь можно выделить три направления: производство новых товаров и услуг, специализация на базе традиционного советского машиностроительного комплекса и генерирование ноу-хау и инноваций, прежде всего в сфере информационно-коммуникационных технологий[349].

Как правило, оборот «скрытых чемпионов» не столь велик, но рост их экспортных продаж постоянно растет, прежде всего в страны СНГ. Поэтому у них появляются стимулы к расширению инвестиционной деятельности за рубежом. Так, по нашим оценкам, в настоящее время за границей осуществляют инвестиционную деятельность в различных формах как минимум несколько тысяч компаний среднего и малого бизнеса России.

Важным аспектом исследования зарубежной деятельности российских THK является анализ структуры их собственности, что оказывает влияние как на стратегию, так и на тактику их экспансии. В целом на международных рынках капиталов представлены преимущественно крупнейшие частные корпорации России, как правило, контролируемые олигархическими структурами, деятельность которых фактически персонифицирована[350].

Анализ информации «Сколюю» и ИМЭМО РАН показывает, что лишь 5 корпораций из списка первой двадцатки - «Газпром», Совкомфлот, Интер РАО ЕЭС, «Зарубежнефть» и «АЛРОСА» - в 2007-2008 гг. непосредственно контролировались государством (более половины акций в госсобственности), и на них приходилось свыше 25% совокупных зарубежных активов всех компаний, включенных в данный рейтинг. Примерно такие же пропорции частного и государственного секторов были и в рейтинге ИМЭМО-2009. Характерно, что в списке крупнейших российских компаний, подготовленном ЮНКТАД по итогам 2010 г., все 10 корпораций представляли толью частный сектор.

По мнению А.В. Кузнецова, роль государства в инвестиционной экспансии российских THK переоценивается (особенно зарубежными экспертами) по большинству аспектов, так как доля шском- паний в этом процессе не столь невелика, а господдержка в данной сфере касалась лишь ряда сверхкрупных THK[351].

Вместе с тем при анализе данной проблемы необходимо учитывать специфик отношений собственности в России, а также сложные взаимосвязи олигархического бизнеса и государства. В настоящее время прослеживаются две, как представляется, смежные тенденции: активизация в посткризисный период инвестиционной экспансии за рубеж государственного бизнеса, а также масштабы, формы сроки новой волны приватизации.

После предварительного обсуждения программы приватизации в 2011 г. из перечня компаний были выведены «Ростелеком» и ВТБ, а статус «Зарубежнефти» уже рассматривался как «имеющий исключительное значение для государства». В мае 2012 г. большинство компаний ТЭКа были включены в список стратегических предприятий, что фактически означает исключение этих активов из программы приватизации[352].

Очевидно, что особый статус получит «Роснефть» - один из наиболее активных российских игроков в сфере М&А и greenfield в посткризисный период. В июне 2012 г. правительством были одобрены обновленная программа приватизации госсобственности на 2012-2013 гг. и план до 2016 г., включая список компаний, которые, как представляется, носит компромиссный характер[353].

В данном случае речь идет прежде всего о крупных госкомпаниях и госкорпорациях, более половины которых уже располагают масштабными зарубежными активами и проектами, а ряд из них имеет стратегическое значение для экономики Российской Федерации. Таким образом, можно предположить, что ряд госкорпораций и

госкомпаний рассматриваются российским правительством как «агенты влияния» на внешних рынках, в том числе в сфере экспорта ПИИ и зарубежной предпринимательской деятельности.

При этом необходимо подчеркнуть, что в посткризисный период на фоне снижения за рубежом масштабов деятельности ряда частных российских THK (по финансовым причинам) значительно активизировалась деятельность государственных компаний («Газпром» и его дочерние структуры - «Газпром нефть», Газпромбанк, а также «Роснефть», Росатом, «Русгидро» и т.д.).

Вместе с тем было бы ошибочным ограничиваться разделением российских THK в рассматриваемой сфере только по форме собственности (государственные и частные компании), в том числе из- за национальных особенностей приватизации 1990-х гг., проблем с созданием в Российской Федерации конкурентной деловой среды, а также из-за специфических взаимоотношений власти с крупным отечественным бизнесом[354]. Поэтому роль государства в рассматриваемой области внешнеэкономической деятельности в реальности представляется более значимой и активной, что требует дополнительного рассмотрения[355].

По нашему мнению, на современном этапе государство (в лице правительства и ведомств) стремится играть решающую роль в рассматриваемом процессе, так как фактически определяет отечественные компании-инвесторы, а также отраслевые сферы и страновые направления их экспансии. Следовательно, можно сформулировать гипотезу о том, что роль государства внешне не столь заметна в связи с относительной новизной данного процесса, невысокой эффективностью применяемых инструментов его регулирования, а главное - неверным целеполаганием в этой сфере деятельности.

Было бы неправильным утверждать, что государство не под держивает экспансию отечественного бизнеса за рубежом. Скорее, наоборот, когда это касается госкомпаний и ряда частных корпораций из разряда «приближенных к власти», данная поддержка -прежде всего политическая, да и финансовая - весьма ощутима. Как представляется, такая стратегия является своеобразным пониманием вовлечения России (через экспансию капитала) в глобализирующуюся экономику, а долларовые активы видятся важным инструментом внешней политики.

Однако основная порочность проводимой политики - в целе- полагании поддержки такой экспансии, которая лежит в геополитической плоскости (в лучшем случае - в геоэкономической, как получение доступа к сырьевым ресурсам и новым рынкам). В итоге зачастую осуществляются капиталовложения, совершенно непонятные с точки зрения бизнес-логики, а конкретная экономическая мотивация уходит на второй план. Вместе с тем такой подход государства накладывается на стремление отечественных государственных THK агрессивно скупать активы в различных регионах мира, несмотря на непредсказуемую политическую ситуацию и высокие коммерческие риски, и почувствовать себя глобальными игроками.

По мнению генерального директора Фонда национальной энергетической безопасности К. Симонова, в преддверии очередной волны кризиса не самое удачное время для массированной инвестиционной экспансии за рубеж[356], а тезис о приобретении дешевеющих активов для российских THK не находит своего практического подтверждения.

Мировая экономика в период кризиса всегд а демонстрирует тенденцию к регионализации. В настоящее время национальные инвестиции возвращаются в страны базирования, причем эта тенденция касается не только государств Европы, но и ряда государств БРИКС (Бразилия и ЮАР). Консолидация внутренних ресурсов формирует основу не только для возрождения промышленного роста, а также расширения инвестиций в инфраструктуру и сектор услуг, но и для создания новых конку рентных преимуществ национальной экономики.

Прошедший кризис уже показал неэффективность подобной стратегии в России, когда экстренная финансовая поддержка государством была оказана крупнейшим отечественным корпорациям, в частности, потому, что возникла реальная угроза потери их активов за рубежом из-за проблем корпоративной задолженности, хотя часть предприятий в итоге была перепродана.

В результате в условиях ограниченности инвестиционных ресурсов и неопределенности в будущем (накануне второй волны кризиса) вновь могут возникать критические ситуации в российской экономике, а за рамками госполитики остаются ликвидация структурных диспропорций и проведение обещанных реформ.

Не отвергая значимости экспорта предпринимательского капитала. представляется необходимым кардинально изменить политику государства в данной сфере. Новая стратегия, разработанная на основе теоретических подходов понимания современного кап итадод в иже н и я и накопленного практіиеского опыта, должна быть направлена на достижение конкретных результатов и создание условия для получения позитивных эффектов для российской экономики.

В конечном итоге, главным критерием зарубежной экспансии российского бизнеса является не повышение эффективности деятельности на уровне отдельных корпораций, а их реальный вклад в развитие конкретных секторов и реализацию приоритетов национальной экономики в целом в долгосрочной перспективе.

В реальности ситуация в данной сфере намного сложней, так как, по мнению авторов доклада ИМЭМО РАН. существуют несколько типов российских ТНК. Например, среди подконтрольных государству структур можно найти как эффективные и ориентированные на рыночные отношения компании, так и концерны, которые вряд ли смогли бы функционировать, в том числе за рубежом, без прямой или косвенной господдержки. Аналогичным образом среди частных фирм есть как динамично развивающиеся бизнес- группы, так и ориентированные на поиск ренты олигархические структуры, тесно связанные с высшим эшелоном бюрократического аппарата страны[357].

Несмотря на то что в настоящее время среди ведущих российских корпораций доминируют классические ТНК, некоторые компании со значительными зарубежными активами первоначально относились к другим типам корпоративных стру кту р, хотя по мере расширения деятельности на внешних рынках эти различия постепенно нивелируются[358].

Госполитика в сфере приобретения активов и реализации проектов за рубежом осуществляется в различных формах (лоббирование на политическом уровне, финансовая поддержка и т.д.). В частности, необходимо выделить особенности экспансии государственных компаний, нацеленных на освоение определенных зарубежных рынков и реализацию конкретных проектов. Эту стратегию можно определить как «укрепление влияния», в основе которого лежат различные национальные интересы как экономического, так и политического характера.

В рамках своих инвестиционных стратегий госкомпании и частные корпорации в основном преследуют коммерческую выгоду, стремясь найти наиболее привлекательные активы за рубежом. Однако их активность по поиску и проникновению на новые рынки может быть политизирована не только внутри страны (экспансия как повод для национальной гордости), но и в других государствах (экспансия как повод для беспокойства).

Необходимо учитывать, что госкомпании часто толью при прямой или косвенной поддержке своего правительства способны осуществлять крупномасштабные инфраструктурные и прочие проекты за рубежом, укрепляющие влияние их государства как в международном масштабе, так и в отдельно выбранной стране (регионе)[359]. Вопределенной степени такой подход может быть характерен для государственных инвестиционных фондов, целенаправленно финансирующих конкретные проекты greenfield или отдельные сделки М&А.

В связи с этим для зарубежных экспертов характерно повышенное внимание к анализу взаимоотношений государства и бизнеса при исследовании инвестиционной экспансии, прежде всего китайских и российских корпораций. Так, влияние указанных выше факторов эксперты «Сколково» определили, разделив крупнейшие компании-инвесторы из России и Китая на четыре укрупненные неоднородные группы в зависимости от формы собственности и целевого рынка (см. табл. 2.12).

| Таблица 2.12 Группировка отдельных российских и китайских THK по целевым рынкам и видам собственности

Источник: Глобальная экспансия транснациональных корпораций России и Китая: адаптация в условиях кризиса. M.: МШУ «Сколково», 2009. С. 15.

| |||||||||||

В данном контексте целесообразно рассмотреть еще одну типологию российских корпораций, предложенную исследователями из Финляндии К. Люхто и П. Вахтра, критерии которой отражают основ ные проблемы восприятия (имиджа) отечественного бизнеса за рубежом. В основу данной типологии положено два ключевых параметра: уровень прозрачности деятельности российских компаний (диапазон - от «нетранспарентности» до «открытости») и степень участия государства в капитале конкретной корпорации (шкала - от «независимых» до «патриотов»).

Согласно расчетам авторов, во второй половине истекшего десятилетия у частных компаний России ключевой индикатор «открытости» имел весьма значительный разброс (5-95%), а у госкорпораций он находился примерно на одном уровне (40-60%). При этом компании, попавшие в группу «нетранспарентных патриотов», имели наибольшие проблемы при расширении своей деятельности на внешних рынках[360].

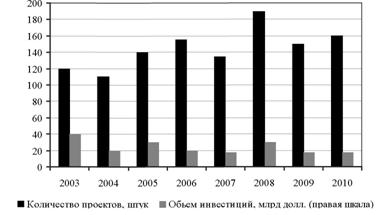

В зарубежном экспертном сообществе в рамках общей концепции «экспансии России на Запад» существует мнение, что российские THK активно реализуют проекты greenfield. Однако этот

Источник: да ЮНКТАД 1 за соо і ве і с ι кующие годы. Рис. 2.6. Динамика стоимости и количества российских проектов greenfield за рубежом в 2003-2010 гг. |

вид капиталовложений используется, как указывалось ранее, отечественным бизнесом нс столь активно, как сделки по слиянию и поглощению, хотя в посткризисный период наметилась тенденция увеличения стоимости сооружаемых объектов с 13.1 млрд в 2009 г. до 15,5 млрд долл, в 2011 г.[361] (см. рис. 2.6).

При этом характерно, что в посткризисный период российские корпорации (в том числе государственные) стали активно всту пать в альянсы или привлекать известные иностранные компании в качестве субподрядчиков на технологически сложные работы в рамках проектов greenfield. Такой подход повышает вероятность выигрыша тендеров нс только в развивающихся, но и в развитых странах по реализации крупных и современных проектов в различных отраслях, где сугубо отечественные технологии и опыт уже неконкурентоспособны[362]. В ряде случаев российские компании сами выступают в качестве субподрядчиков при осуществлении масштабных проектов greenfield зарубежными ТНК.

В целом авторы исследования ИМЭМО РАН делают вывод, что российские ТНК, несмотря на кризис, оставались активными участниками мирового глобального движения капиталов. Причем за последние несколько лет основные показатели зарубежной активности отечественных компаний не толью резко возросли в абсолютном выражении, но и заметно опережали соответствующие индикаторы их общей хозяйственной деятельности, в том числе и на внутреннем рынке (см. табл. 2.13).

Таблица 2.13

Динамика роста совокупных активов, торгового оборота и штата сотрудников 20 крупнейших российских THK за рубежом в 2004-2009 гг.

Источник: Российский бизнес за рубежом: динамика развития. M.: МШУ «Сколково», 2008. С. 19-21; презентация «Экспорт российских прямых инвестиций стабилизировался по мере окончания мирового кризиса». 23 июня 2011 г. M.: ИМЭМО РАН. С. 5.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Так, зарубежные активы 20 ведущих российских THK достигли к юнцу 2009 г. 106,5 млрд долл, по сравнению с 66 млрд в 2006 г. Таким образом, их рост за указанный период, включая кризисный этап, превысил 161%, а увеличение совокупных активов составило только 42%. Еще большая опережающая динамика зафиксирована в области зарубежных продаж и наращивания персонала за границей.

Как уже отмечалось, за редким исключением, все рассмотренные российские THK являются крупными экспортерами сырья или продукции первых переделов, хотя есть и исключения, подтверждающие общую тенденцию. В итоге сверхдоходы от экспорта, прежде всего энергосырьевых товаров и промежуточной продукции, формировали первоначальные финансовые средства д.ля осуществления инвестиций российских корпораций за рубежом, но одновременно выручка иностранных дочерних структур способствует увеличению суммарных продаж российских ТНК.

Более того, во многих случаях прямые иностранные инвестиции поддерживают расширение корпоративного экспорта товаров и услуг. Так. вывоз товаров за рубеж 20 ведущими российскими THK увеличился к концу 2008 г. на 58% по сравнению с концом 2006 г., достигнув рекордного уровня в 266 млрд долл. При этом темпы роста зарубежных поставок оказались несколько выше динамики общих продаж данных компаний.

Вместе с тем глобальный кризис привел к существенному сокращению зарубежных и общих продаж российских ТНК. По данным исследования, продажи за рубежом в 2009 г. упали примерно на 25% по сравнению с предыдущим годом и на 7% по сравнению с 2007 г., а общие продажи сократились соответственно на 22 и 3%.

Хотя статистика занятости в российских THK не является «прозрачной», однако в целом она отражает основные тенденции в данной сфере. Анализ динамики занятости в крупнейших российских корпорациях показал, что 20 ведущих THK начали сокращения штатов в России еще до пика кризиса в 2009 г., тогда как численность их зарубежного персонала росла не только в 2007 г., но и в 2008 г.[363]. Эго, возможно, не случайно: хотя российские профсоюзы слабы, государство было весьма озабочено проблемой безработицы, особенно в условиях экономического кризиса, и всячески препятствовало увольнениям.

Как следует из данных, приведенных в табл. 2.13. все компоненты «индекса транснациональности» рассматриваемых компаний увеличились. В среднем этот показатель для 20 корпораций составил 34%. однако за этой цифрой скрываются большие различия как между отдельными составляющими, так и между конкретными компаниями[364].

| Таблица 2.14 Рейтинг 20 крупнейших российских THK по величине зарубежных активов на конец 2009 г. (млн долл.)

Источник: Презентация «Экспорт российских прямых инвестиций стабилизировался по мере окончания мирового кризиса». 23 июня 2010 г. M.: ИМЭМО РАН. С. 4.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

По данным Второго рейтинга российских транснациональных компаний, подготовленного ИМЭМО РАН в рамках международной программы EMGP, зарубежные активы 20 ведущих российских нефинансовых THK достигли к юнцу 2009 г. почти 107 млрд долл, (см. табл. 2.14)[365]. Зарубежные продажи (экспорт из России и продажи заграничных дочерних структур) этих корпораций составили более 198 млрд долл., а число занятых за пределами России - свыше 200 тыс. человек. Однако толью у половины корпораций из данного списка зарубежные активы превышают 3 млрд долл., что эквивалентно по стоимости всего одной мегасделке в сфере М&А по критериям ЮНКТАД.

В целом у двадцати THK насчитывалось около 800 зарубежных филиалов (дочерних компаний) в 87 странах. В целом для российских компаний характерно широкое представительство в различных регионах мира Лидером здесь является «Лукойл», который имеет дочерние структуры в 35 государствах, а горно-металлургические компании располагают активами и филиалами в среднем в 15-20 странах. Наличие многочисленных филиалов и их географическая разветвленность является важным показателем транснационализации деятельности компании и степени ее включенности в глобальные цепочки производства добавленной стоимости.

По методологии UNCTAD, экономическая деятельность THK в целом и ее зарубежная составляющая в отдельности описываются несколькими основными показателями.

На основе этих величин рассчитываются индексы, характеризующие зарубежную экспансию конкретной корпорации. Для оценки эффективности деятельности THK применяется индекс интернационализации (II - intemationality index), который рассчитывается путем деления числа зарубежных филиалов на общее число филиалов конкретной компании:

II = (FAF/TAF) · 100%,

где II - индекс интернационализации;

FAF - количество зарубежных филиалов;

TAF - общее число филиалов в мире.

При этом в условиях глобализации важное значение для анализа имеет степень дисперсии зарубежной деятельности, для оценки которой используется индекс широты филиальной сети (NSI- network spread index):

NSI = N/(N*-1) · 100%,

где N* - количество стран мира, принимавших любые ПИИ;

N - количество стран, где имеются филиалы THK[366].

В отраслевом разрезе на компании нефтегазовой промышленности, черной и цветной металлургии приходится основная часть зарубежных активов российских ТНК. Однако представители других секторов также инвестируют за рубежом: в перечне ведущих российских THK присутствуют корпорации в сфере транспорта, телекоммуникаций, машиностроения, электроэнергетики, атомной промышленности и химической индустрии. Менее крупные компании, не вошедшие в список лидеров, оперируют в сферах производства стройматериалов, пищевой промышленности, розничной торговли, информационно-коммуникационных технологий (ИКТ) и пр.[367].

Вместе с тем представляется, что в рейтинг ИМЭМО РАН (особенно его вторую половину) к настоящему времени уже могли войти новые компании, ранее не охваченные исследователями. Прежде всего это касается государственного сектора («Роснефть», «Газпром нефть», структуры Росатома и Газпромбанка[368]), которые форсировали зарубежную деятельность в кризис и последующий период.

Среди частных компаний выделяются ТНК-ВР, «Еврохим», ММК, группа «Сумма», «Альфа-капитал», «Башнефть», которые активизировали экспансию за границу в последние голы и уже обладают достаточными активами и проектами greenfield (не менее 500 млн. долл.), чтобы фигурировать в этом рейтинге[369]. Помимо этого, необходимо отметить крупные компании «второго эшелона» (имеют зарубежные активы в размере 100-300 млн долл.), ряд которых в ближайшие годы могут войти в число ведущих игроков в масштабах трансграничных ПИИ из России[370].

Также в этом списке практически не учитываются данные о зарубежных активах, принадлежащих фондам прямых инвестиций, созданных отдельными российскими предпринимателями или группой частных лиц, а также о приобретениях финансовых структур России. В связи с этим необходимо подчеркнуть, что в настоящее время зарубежные активы присутствуют преимущественно у предприятий нефинансового сектора России[371].

В посткризисный период зарубежная инвестиционная экспансия отечественных компаний продолжилась. Хотя большинство ведущих отечественных THK - крупные экспортеры сырья, последствия сокращения валютной выручки в период кризиса оказались не столь драматичными для российской экспансии за рубежом, как этого можно было ожидать. Для некоторых компаний, прежде всего для государственного сектора, покупка подешевевших иностранных активов оказалась существеннее, нежели умеренное снижение цен на их продукцию. Для ряда других THK кризис открыл возможности использования накопленных накануне финансовых резервов для поглощения более слабых конкурентов[372].

По размерам имеющихся иностранных активов в перечень 100 крупнейших нефинансовых THK из развивающихся стран и государств с переходной экономикой в 2010 г. было включено

10 частных российских компаний. Крупнейшие из них - «Лукойл», «Евраз», «Северсталь» и «Вымпелком» (VimpelCom Ltd.) - заняли соответственно 9-е, 39-е, 42-е и 50-е места (см. табл. 2.15).

Таблица 2.15

Представительство российских компаний в Топ-100 ведущих нефинансовых THK из развивающихся стран по объему

| Компания | Отрасль | Позиция в рейтинге | Показатели деятельности за рубежом (млн долл.) | (%) ‘ IlXLL | ||||

| активы | продажи | численность занятых | ||||||

| по объему зарубежных активов | по уровню TNI | |||||||

| «Лукойл» | Нефтегазовая | 9 | 63 | 23 317 | 71631 | 19607 | 42 | |

| «Евраз» | Металлургия | 39 | 55 | 9 356 | 8 702 | 24 251 | 47 | |

| «Северсталь» | Металлургия | 42 | 71 | 8 701 | 7 370 | 14 100 | 39 | |

| «Вымпелком» | Телекоммуникации | 50 | 81 | 7 123 | 2 398 | 9 966 | 27 | |

| АФК «Система» | Телекоммуникации | 53 | 96 | 6 151 | 2 983 | 18 563 | 13 | |

| «Мечел» | Металлургия | 56 | 79 | 5 768 | 4 927 | 9 149 | 32 | |

| «Русал» | Металлургия | 70 | 74 | 4 483 | 8 696 | 8 932 | 36 | |

| «Норильский никель» | Металлургия | 71 | 73 | 4 166 | 11 713 | 2 307 | 37 | |

| MTC | Телекоммуникации | 83 | 91 | 3 120 | 1 906 | 6 385 | 18 | |

| Металлургия | 96 | 82 | 2 383 | 2 093 | 4 855 | 27 | ||

|

Источник: UNCTAD. World investment Report 2012. Country Fact Sheet: Russian Federation, Presence in the top-100 non-fmancial TNCs from developing countries, ranked by foreign assets, 2012. P. 2.

В целом отечественный бизнес несколько ухудшил свои позиции по сравнению с предкризисным периодом. Так, по итогам 2008 г., когда впервые в этот рейтинг были включены 8 российских компаний, первая тройка - «Лукойл», «Евраз» и «Северсталь» - занимали соответственно 8-ю 23-ю и 32-ю позиции[373].

«Газпром» в указанный рейтинг ЮНКТАД традиционно не включается из-за отсутствия достоверных данных о зарубежной деятельности концерна[374]. Хотя по масштабам иностранных активов газовый монополист, по оценкам российских экспертов, уступает только «Лукойлу»[375].

По сравнению с предыдущим рейтингом (2009 г.) половина российских компаний (из нижней части списка) немного улучшили свои позиции. Наибольшего прогресса добился VimpelCom Ltd, который нарастил свои зарубежные активы почти на 5 млрд долл, (за счет слияния с украинским Kyivstar) и сразу занял 50-е место.

Но наибольшие потери понесли компании-лидеры. Так, «Северсталь» сократила активы на 2,3 млрд долл, из-за продажи нескольких заводов в США и в результате упала в рейтинге сразу на 15 мест. «Евраз» потерял более 1 млрд долл, за счет уценки своих активов и опустился на 8 позиций. Аналогичные проблемы испытали АФК «Система» и МТС, связанные по бизнесу[376]. В итоге эти факты демонстрируют непродуманную политику в сфере зарубежных приобретений большинства российских компаний в 2007-2008 гг.

В отраслевом разрезе в данном списке традиционно доминируют корпорации сырьевого сектора России (6 металлургических холдингов, 3 телекоммуникационных и 1 нефтегазовый)[377], в то время как в других развивающихся странах, например группы БРИКС, деятельность крупнейших национальных компаний более диверсифицирована: они представлены в сфере телекоммуникаций, финансов, строительства, потребительских услуг, транспорта и т.д.

Характерно, что лучшие по показателю TNI российские компании - «Евраз» и «Лукойл» - занимали в этом рейтинге соответственно только 55-е (42%) и 63-е места (47%), а большинство отечественных корпораций находились практически в самом конце этого списка, что свидетельствует о низкой степени транснационализации их деятельности при международном сравнении.

Так, по усредненному интегральному показателю транснационализации (TNI), равному 31,8% (33,1% в 2009 г.), ведущие российские компании заметно уступают своим конкурентам как из развивающихся стран в целом (в среднем по группе - 48,5%), так и из государств - членов БРИКС (в среднем по группе - 38,0%). Причем TNI у отечественных корпораций формируется в основном за счет высокой доли зарубежных продаж (т е. экспорта товаров), а не стоимости заграничных активов[378]. При этом снижение уровня TNI российских компаний свидетельствовало об ориентации их деятельности в посткризисный период на внутренний рынок.

В глобальных масштабах абсолютные показатели деятельности российских корпораций за рубежом в целом выглядят достаточно скромно. Например, пороговый показатель для включения в рейтинг ЮНКТАД - 100 крупнейших нефинансовых THK мира по размерам зарубежных активов - в 2010 г. составил 30 млрд долл. Следовательно, по оценке автора, «Лукойл» (24 млрд долл.) и «Газпром» (20 млрд долл.) могли теоретически находиться только в начале второй сотни THK по данному показателю[379].

При этом необходимо отметить, что за 2006-2011 гг. список корпораций - лидеров российского бизнеса (первая десятка) по размерам зарубежных активов изменился незначительно, несмотря на существенные изменения условий их экспансии за границей в этот период, связанный с кризисом и его последствиями. В определенной степени такая стабильность деятельности ведущих российских THK обусловлена их особыми отношениями с государством.

Та особая роль государства в реализации зарубежной инвестиционной стратегии российских компаний, которая показана выше, обусловлена комплексом проблем, включая специфику отношений собственности в стране, отсутствие в Российской Федерации адекватной конкурентной и институциональной среды, а также сложные взаимосвязи власти и олигархического бизнеса, в том числе из-за национальных особенностей приватизации.

На современном этапе государство в целях укрепления геоэко- номических интересов страны стремится играть решающую роль в данном процессе, так как фактически определяет ключевые компании-инвесторы, а также отраслевые приоритеты и страновые направления их экспансии. Эго позволяет выдвинуть гипотезу о том, что роль государства внешне не столь заметна в связи с относительной новизной данного процесса и низкой эффективностью применяемых инструментов воздействия.

Однако порочность проводимой политики - в целеполагании поддержки такой экспансии, которая лежит преимущественно в геополитической плоскости (в лучшем случае - геоэкономической, как получение доступа к сырьевым ресурсам и новым рынкам), а конкретная экономическая мотивация уходит на второй план.

Не отвергая значимости экспорта предпринимательского капитала, представляется необходимым кардинально изменить политик государства в данной сфере. Новая стратегия, разработанная на основе теоретических подходов и понимания сущности современного капиталодвижения и накопленного практического опыта, должна быть направлена на достижение конкретных результатов, а также на создание условий для получения позитивных эффектов для российской экономики.

В то же время необходимо подчеркнуть, что каждый год несколько новых российских корпораций самостоятельно выходят на мировые рынки сделок М&А и реализации проектов greenfield и уже находятся во «втором эшелоне» рейтинга ведущих экспортеров ПИИ. Помимо этого, сотни малых и средних фирм осуществляют свои первые зарубежные капиталовложения.

В целом в среднесрочной перспективе вполне вероятно, что большинство ведущих отечественных корпораций, действующих в материальном секторе н торгуемых сферах услуг, станут транснациональными. т.е. будут осуществлять экспорт ПИИ и зарубежную предпринимательскую деятельность на постоянной основе как неотъемлемую часть своей корпоративной стратегии развития.

Последствия кризиса д.ля экономики России стимулировали трансформацию применяемых корпоративных стратегий инвестирования и сложившуюся практику зарубежных приобретений отечественного бизнеса. В посткризисный период наблюдаются более взвешенные подходы российских компаний к инвестиционной деятельности: диверсификация ее форм, рост масштабов и сфер приложения. а также расширение участников за счет среднего и малого бизнеса.

2.4. Стратегические подходы к распределению и функционированию российских активов за рубежом (масштабы, отраслевая и географическая структура)

Несмотря на то что количество и интенсивность трансграничных процессов слияний и поглощений, а также осуществления новых проектов с участием ведущих компаний России в последнее время росли, анализ отраслевой структуры зарубежных приобретений свидетельствует о том, что пока большинство сделок происходит только в отдельных сферах, соответствующих лидирующим позициям «национальных чемпионов» российского бизнеса. Это касается прежде всего энергосырьевых отраслей, производства металлургической продукции и полуфабрикатов, т.е. сфер, зависящих от конъюнктуры мировых товарных рынков.

В целом за минувшее десятилетие отечественные компании реализовали свои конкурентные преимущества в инвестиционной сфере на международном уровне пока только в нефтегазовой отрасли, горнодобыче, металлургии и отчасти - в сфере телекоммуникаций, а также в области транспортных (морских) перевозок и портового хозяйства. Напротив, китайские, индийские и другие инвесторы из развивающихся экономик при покупке активов (особенно в развитых странах) целенаправленно диверсифицировали сферы своих

интересов, осуществляя капиталовложения в обрабатывающую промышленность, финансовый сектор, а также в область высоких технологий.

Такая отраслевая специализация российских THK в мировом движении капиталов во многом исторически обусловлена наследием советской автаркической модели планово-административной экономики, ориентированной на производство средств производства и потребности оборонно-промышленного комплекса. В ходе приватизации 1990-х гг. на основе советских гигантов в нефтедобыче, черной и цветной металлургии, а также в некоторых других отраслях были созданы крупные частные корпорации[380]. Отсутствие реальной альтернативы их отраслевой диверсификации внутри страны укрепило эту специализацию на внешних рынках и в последующие годы.

В 2000-е гг. ведущие российские экспортеры энергосырьевых товаров и продукции первичной переработки стали обладать достаточными финансовыми ресурсами для вывоза ПИИ и зарубежных приобретений в целях оптимизации и расширения своей международной деятельности. В итоге за последние годы ряд крупнейших российских компаний как частного, так и государственного сектора, как указывалось ранее, превратились в THK регионального масштаба.

Как исключение, в списке крупнейших корпораций России по размерам зарубежных активов в докризисный период фигурировали промышленные предприятия - например, ОМЗ (атомное машиностроение) и «Ситроникс» (электроника). Но это было обусловлено, скорее, низким пороговым уровнем стоимости активов (фактически наличием единственной крупной зарубежной «дочки») для включения в данный рейтинг, нежели последовательной инвестиционной экспансией[381].

Вместе с тем в истекшем десятилетии вследствие проведенных в 1990-е гг. реформ был реализован ранее не раскрытый потенциал российской экономики в новых секторах, получивших развитие в рыночных условиях. Прежде всего, речь идет о секторе массовых телекоммуникаций и информационно-коммуникационных технологий, в результате чего новые компании - «Вымпелком» («Билайн»), АФК «Система» и MTC - вошли в число российских лидеров в списке инвесторов за рубежом. Помимо этого, на постсоветском пространстве заметно присутствие отечественных ком- паний-ритейлеров, девелоперов и даже некоторых финансовых структур.

Однако в двадцатке ведущих российских THK по объемам зарубежных активов по-прежнему превалируют энергосырьевые или металлургические компании, в целом определяющие характер инвестиционной экспансии России. Соответственно при заключении сделок М&А или осуществлении проектов greenfield за рубежом отечественные корпорации преследуют преимущественно свои узкоотраслевые интересы.

Так, нефтяные концерны стремятся расширить гарантированные источники сырья и рынки сбыта, горнодобывающие компании - получить доступ к дефицитным ресурсам, сталелитейные корпорации - обойти протекционистские барьеры, а госкомпании ориентированы преимущественно на приобретение инфраструктурных объектов или реализацию стратегических проектов.

Например, для зарубежных сделок российских инвесторов в 2007 г. было характерно лидерство в сфере добычи полезных ископаемых. В этой отрасли, по оценкам ReDeal Group, было приобретено активов на 5,7 млрд долл., что составило почти 30% общей суммы сделок. В следующей тройке лидеров находились металлургия (5,2 млрд долл., 27%), химическая (2,1 млрд долл., 11%) и нефтегазовая (1,7 млрд долл., 9%) отрасли. Также заключались сделки в пищевой промышленности и машиностроении[382].

В 1-м полугодии 2008 г., уже в разгар мирового кризиса, в сфере М&А лидировала металлургия, где российские инвесторы приобрели за рубежом предприятий на сумму 6,2 млрд долл., превысив отраслевой результат всего 2007 г., что составляло около 54% совокупных покупок отечественного бизнеса. Данная тенденция сохранялась на протяжении всего 2008 г. 2-е место по общему объему приобретений в этот период заняла нефтегазовая отрасль (2,2 млрд долл., 20%), 3-є - строительство (1,2 млрд долл., 11%). Наметился также интерес отечественных компаний к покупкам

активов в машиностроении, в сфере услуг и в химической промышленности.

Данные исследований «Сколково» подтверждают преобладание среди российских лидеров по масштабам бизнеса за рубежом отраслевых компаний, имевших в докризисный период конкурентные преимущества, прежде всего на внутреннем рынке. Отечественные THK в этот период представляли в первую очередь добывающие отрасли: 3 нефтегазовые корпорации - «Лукойл», «Газпром» и «Зарубежнефть», а также 9 горно-металлургических компаний во главе с «Норникелем», которые совокупно контролировали примерно 80% зарубежных активов Топ-25 российских компаний[383].

Кроме того, в рейтинге компаний МШУ «Сколково» были представлены такие сектора, как транспорт (10% общего объема зарубежных активов), телекоммуникации и розничный бизнес (по 8%), машиностроение, агрохимия и электроэнергетика (по 1%). На волне предкризисного роста экономики и развития внешней экспансии в отраслевой перечень в 2007 г. были включены корпорации из новых сфер - микроэлектроники («Ситроникс»), строительства (Mirax Group) и игрового бизнеса (Ritzio Entertainment).

Зарубежную экспансию осуществляли также и менее крупные корпорации «второго эшелона» (не попавшие в список лидеров) в сфере розничной торговли, пищевой и целлюлозно-бумажной промышленности. Однако кризис показал неустойчивость позиций компаний из новых секторов, и уже через год большинство из них выбыли из указанного рейтинга.

Среди крупнейших корпораций рекордсменами экспансии в докризисный период стали «Евраз» и «Норникель» - в 2007 г. они увеличили свои зарубежные активы в 5 раз. В то же время доминирование нефтегазовых компаний в процессе внешней экспансии снижалось: если в 2004 г. им принадлежало 63% капиталов за границей, то в 2008 г. - лишь 40%. Горнодобывающие и металлургические концерны за этот период, напротив, нарастили свой удельный вес с 13 до 33%.

Российские телекоммуникационные компании также ускоренно расширяли свою деятельность за рубежом: за 2004-2008 гг. их активы увеличились почти в 5 раз - до 7,4 млрд долл., хотя в основном они были сосредоточены в странах СНГ. Примерно таких же объемов достигли транспортно-логистические фирмы, но их доля в стоимости совокупных российских активов за рубежом сократилась за этот период почти вдвое - с 14 до 8%. Как указывалось выше, такая динамика обусловлена спецификой деятельности компаний в сфере морских перевозок и портового хозяйства[384].

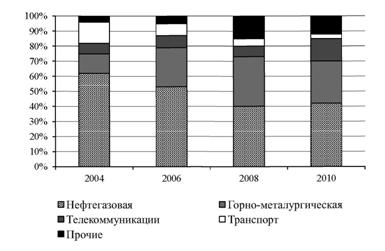

В 2008 г. почти в 3 раза увеличился (примерно до 15%) удельный вес «прочих секторов» (розничная торговля, машиностроение, агрохимия, электроэнергетика и т.д.). Это было обусловлено тем, что российская экономика в докризисный период находилась на пике роста, а компании, представляющие эти сектора, впервые стали приобретать достаточно крупные зарубежные активы (см. рис. 2.7).

В период кризиса (в конце 2009 г.), по оценкам ИМЭМО РАН, отраслевое распределение зарубежных активов 20 ведущих российских THK было следующим:

- нефтегазовые компании - «Лукойл», «Газпром» и «Зарубеж- нефть» - 45,8% (в 2008 г. - 39,8%);

-компании черной металлургии - «Евраз», «Северсталь», «Мечел», НЛМК и TMK - 29,7% (28,8%);

- компании цветной металлургии - «Норникель», OK «Русал» и «Полюс-Золото» - 6,2% (3,9%);

- транспортные компании - Совкомфлот и ДВМП - 5,1%;

- конгломераты АФК «Система» и «Ренова» - 6,8% (15,7%);

-другие компании - «Вымпелком», Интер РАО ЕЭС, Атом-

энергопром, ОМЗ и «Акрон» - 6,4% (11,6%)[385].

Источник: Глобальная экспансия транснациональных корпораций России и Китая: адаптация в условиях кризиса. Институт исследования быстроразвивающихся рынков МШУ «Сколково». Москва. Май 2009 г. С. 11: Российские транснациональные корпорации продолжают экспансию даже в условиях мирового кризиса. M.: ИМЭМО РАН, 2009. С. 14: оценки автора. Рис 2.7. Динамика отраслевой структуры зарубежных приобретений крупнейших российских компаний в 2004-2010 гг. (%) |

Финансово-экономический кризис отразился нс только на динамике трансграничных сделок российских, но и на отраслевой структуре приобретаемых активов. В итоге лидирующие позиции вновь заняли нефтяные компании, зарубежные сделки которых доминировали среди других сфер деятельности. Причем активность проявили ідесь новые игроки - ТНК-ВР и «Роснефть», которые приобрели в 2010 г. по нескольку зарубежных активов соответственно на 2,1 млрд и 1,6 млрд долл.[386].

Горно-металлургические холдинги в силу финансовых трудностей, связанных с выплатой долгов, и неблагоприятной конъюнктуры профильных мировых рынков, наоборот, в основном реструктурировали или продавали свои зарубежные предприятия, что заметно ослабило их позиции. Вторая волна покупок за границей после кризиса была зафиксирована у телекоммуникационных компаний и фирм, представляющих «прочие отрасли», в том числе высокотехнологичного сектора.

Таким образом, к юнцу 2010 г., по нашим оценкам, структура отраслевых активов крупнейших российских компаний за рубежом (по стоимости) была следующей: нефтегазовый сектор - более 40%, горно-металлургическая промышленность - менее 30%, телекоммуникации - около 15%, транспортные перевозки и логистика - 3%, прочие сектора - примерно 12%.

В 2010-2011 гг. вновь лидировали капиталовложения за границей российских компаний в сфере нефтепереработки, в горнодобыче (в основном урановые разработки) и в металлургии (см. табл. 2.16). C учетом приобретений крупных отечественных компаний «второго эшелона», а также среднего и малого бизнеса удельный вес телекоммуникационной индустрии и прочих секторов, включая инвестиции в операции с недвижимостью, несколько увеличился.

По оценке автора, по состоянию на середину 2012 г. в отраслевом разрезе приобретенных зарубежных активов и проектов уверенно продолжали доминировать нефтегазодобыча и нефтепереработка (примерно 45% стоимости совокупных активов за рубежом российских ТНК). На втором месте оставались сделки в области черной и цветной металлургии, хотя на ее состоянии сильно отразился минувший кризис, и доля этого сектора продолжала сокращаться (менее 30%)[387].

На третью позицию за счет массированных приобретений, в том числе частными фондами прямых инвестиций (ЧФПИ), в посткризисный период вышла сфера телекоммуникаций и ИКТ (свыше 15%), которая опередила покупки в области транспортно-логистической инфраструктуры (2%) и «прочие» сектора (примерно 15%), включая производство минеральных удобрений. Новой растущей областью приложения российского капитала за рубежом в 2011— 2012 гг. стал так называемый development (строительство и деятельность на рынке недвижимости). В сфере высоких технологий точечные приобретения осуществляли «Роснано» и ряд частных фондов прямых инвестиций (ЧФПИ).

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||

| |||||||

| |||||||

| |||||||

Характерно, что в посткризисный период ряд крупных сделок представляли собой поглощение иностранных компаний или приобретение их контрольного пакета, где российская сторона до кризиса была миноритарием, что отражает рост финансовых возможностей отечественного бизнеса. Также новым явлением стала покупка активов у иностранных компаний в третьих странах, что свидетельствует о применении гибких корпоративных стратегий в рассматриваемой сфере, включая отраслевую диверсификацию бизнеса за рубежом.

Одновременно продолжилась тенденция диверсифицированных по секторам приобретений отечественными крупными компаниями «второго эшелона», а также средними и малыми предприятиями, которые за счет своей массовости уже начали оказывать влияние на общую отраслевую структуру приобретений отечественного бизнеса за рубежом и даже на стоимостные объемы этих операций.

В связи с сохраняющимся доминированием за рубежом российских корпораций энергосырьевого сектора необходимо отметить, что укрепление позиций компаний из других, менее зависимых от влияния внешних ценовых факторов секторов отечественной экономики приведет к более масштабному и устойчивому процессу зарубежной экспансии капиталов из России, в том числе в сфере М&А и проектов greenfield. В свою очередь, подобная отраслевая диверсификация будет способствовать сглаживанию структурных диспропорций национального хозяйства.

Российский финансовый сектор (банки, страхование, фондовый рынок) в отличие от практики развитых и некоторых развивающихся стран на зарубежных инвестиционных рынках представлен незначительно в силу слабого уровня развития, низкой капитализации и соответствующего уровня конкурентоспособности[388]. Так, в рекордном 2011 г. экспорт ПИИ банками составил всего 972 млн долл., что почти в 70 раз ниже уровня вывоза прямых инвестиций компаниями нефинансового сектора России (55,3 млрд долл.)[389].

В итоге по состоянию на начало 2012 г. сопоставимыми с компаниями из Топ-25 активами (по стоимости) за рубежом среди отечественных банков, по оценкам автора, владел лишь ВТБ (около 10 млрд долл.), за ним с большим отрывом следовали Сбербанк (примерно 1,5 млрд долл, без учета Denizbank) и частная инвестиционная группа «Ренессанс Капитал» (менее 1 млрд долл.), половиной пакета акций которого владеют нерезиденты[390]. ГПБ как дочерняя структура «Газпрома» приобретала преимущественно непрофильные активы в материальном секторе (очевидно, в интересах материнской компании).

Более того, в посткризисный период наметилась тенденция сокращения инвестиционной активности российских частных финансовых структур за рубежом, в том числе в сфере страхования[391]. Крупные зарубежные приобретения совершил только Сбербанк (что можно рассматривать как исключение, подтверждающее общее правило), реализующий новую стратегию интернационализации своей деятельности и обладающий фактически неограниченными для этого финансовыми ресурсами и политической поддержкой.

Так, в начале 2012 г. Сбербанк купил за 505 млн евро австрийский Volksbank International (VBI), находящийся на грани банкротства, что потребовало от покупателя размещения там дополнительно 2,5 млрд евро. В середине этого же года было заключено соглашение с финансовой группой Dexia Bank, испытывающей серьезные трудности, о приобретении ее турецкого филиала Denizbank SA за 3,5 млрд долл.[392]. После закрытия этих сделок доля зарубежных активов в общем капитале Сбербанка может достичь 9%, а прибыли - до 7%.

В связи с этим президент Сбербанка Г. Греф заявил об амбициозных планах глобализации деятельности банка: «Наша задача... через 20-30 лет иметь 50% дохода за рубежом, это даст большую устойчивость для банка, для страны в целом и для наших акционеров»[393]. Однако только время покажет, насколько успешно Сбербанк сможет инкорпорировать новые активы в свою структуру и работать за рубежом в непривычной для себя конкурентной среде.

Приобретение ряда небольших банков в Латвии и Литве российским бизнесом в посткризисный период следует рассматривать не как международную экспансию в банковской сфере, а как форму обеспечения упрощенного выхода отечественных коммерческих структур на финансовый рынок ЕС[394].

Российские финансовые структуры за рубежом, как правило, фактически следуют за экспансией отечественных THK и предоставляют им традиционные услуги (прежде всего в Европе), но не развивают самостоятельный инвестиционный бизнес. Если же они будут работать, как другие иностранные банки, инвесткомпании и страховые институты, в том числе из стран БРИКС, это может дать синергетический эффект для развития на новой основе предпринимательской деятельности отечественного бизнеса за рубежом[395].

Анализ географического распределения российских активов за рубежом позволяет детально выявить основные мотивы и возможности транснационализации деятельности отечественного бизнеса и перспективы его дальнейшего развития. Как отмечалось ранее, официальные статистические данные об экспорте ПИИ из России дают искаженную картину реального положения в страновом и региональном разрезах, поэтому в данном случае необходимо использовать другие доступные источники информации, а также расчеты и оценки профильных исследовательских структур.

| Таблица 2.17 Географическое распределение накопленных инвестиций за рубежом и потоков ПИИ из России в 2011 г.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* Британские Виргинские острова.

Источник: Центральный банк; по данным платежного баланса Российской Федерации.

Согласно данным Центрального банка РФ, на начало 2011 г. свыше 81% накопленных инвестиций за рубежом приходилось на 10 стран - основных реципиентов. При этом удельный вес первой тройки (Кипр, Нидерланды и Британские Виргинские острова) составил 63%, а с учетом Бермудских островов и Люксембурга - 70%[396] (см. табл. 2.17).

Доля 10 ведущих получателей прямых инвестиций банковского сектора и сектора небанковских корпораций (сальдо операций) из

Российской Федерации в 2011 г. достигла 81%, в том числе первой тройки (Кипр, Нидерланды, Сент-Китс и Невис) - 55,4%. Хотя данные по географическому распределению текущих исходящих потоков ПИИ во многом носят конъюнктурный характер (например, среди ведущих реципиентов впервые появился офшор Сент-Китс и Невис), перечень данных государств и территорий практически на 80% совпадает со страновой структурой накопленных капиталовложений[397].

Как отмечалось выше, согласно статистике ЦБ РФ и Росстата, традиционно основными направлениями (в 2010-2011 гг. - 55-60%) движения российских исходящих инвестиций выступали Кипр, Британские Виргинские острова, Бермуды, а также другие офшорные территории (Гибралтар, Багамы, Белиз и т.д.). Указанные юрисдикции, как правило, являются лишь транзитным пунктом движения отечественных капиталов, подавляющая часть которых перетекает оттуда в другие государства[398].

Также общепризнанно, что ряд государств - реципиентов российских ПИИ (Нидерланды, Люксембург, Великобритания, Швейцария, США и пр.), на долю которых в посткризисный период приходится до 10-15% экспорта ПИИ, в силу своего либерального законодательства и льготного налогового режима[399] в определенной мере также становятся временным местом размещения отечественных капиталов, часть которых затем инвестируется в третьи страны, сменив национальную принадлежность.

Таким образом, можно предположить, что до 60-70% объемов экспорта российских ПИИ меняют место своего приложения по сравнению с первоначальным пунктом назначения. При этом необходимо принимать во внимание, что потоки исходящих прямых инвестиций из России, зафиксированные официальной статистикой, не обязательно трансформируются в конечном итоге в соответствующие стоимостные объемы зарубежных капиталовложений.

Эго обусловлено как спецификой их учета отечественной статистикой, так и вариативностью их конечного использования в процессе кругооборота российского капитала за рубежом, поэтому требуется проведение дополнительных расчетов на основе анализа различных источников информации.

Так, данные аналитической группы М&А Intelligence позволили выделить страны, наиболее привлекательные для вложений российских инвесторов в период с 2003 г. по середину 2008 г., т.е. до начала кризиса в стране. Так, формально наибольший объем сделок пришелся на Канаду (6,7 млрд долл.), хотя эта рекордная сумма обусловлена приобретением «Норникелем» местной LionOre за 6,3 млрд долл.

Также в десяту стран по накопленной сумме сделок с участием российского капитала вошли: Украина (6,1 млрд долл.), США (5,3 млрд), Швейцария (4,7 млрд), Казахстан (3,8 млрд), Турция (3,4 млрд), Великобритания (2,8 млрд), Италия (2 млрд), Франция (1,6 млрд) и Китай (1,5 млрд долл.)[400].

Согласно оценкам ИМЭМО РАН, географическое распределение зарубежных активов 20 крупнейших российских корпораций по состоянию на конец 2009 г. было следующим: Центральная и Западная Европа - 46%, СНГ и страны Балтии - 22%, Северная Америка - 19%, Тропическая Африка - 8%, Китай - 2%, Ближний Восток и Северная Африка - 1%, Индия - 1% и Австралия - 1%[401] (см.рис. 2.8).

В посткризисный период характерной чертой экспансии российского бизнеса в географическом разрезе является увеличение доли дальнего зарубежья, прежде всего развитых стран (Европы и Северной Америки), на фоне сокращения удельного веса государств СНГ. Одновременно наблюдалась тенденция к расширению проникновения отечественных компаний на другие региональные рынки, включая отдаленные - Латинскую Америку и Юго- Восточную Азию.

Европейская ориентация на протяжении длительного периода времени традиционно определяла развитие внешнеэкономических

|

Источник: Investment from Russia stabilizes after the global crisis. M.: IMEMO. 23 July 2011. P. 24.

Pua 2.8. Географическое распределение зарубежных активов 20 ведущих российских THK в 2009 г., %

связей России, поэтому естественно, что на эти государства, прежде всего на страны - члены Евросоюза, по экспертным оценкам, приходится примерно половина накопленных отечественных ПИИ за рубежом[402].

В течение последних 15 лет взаимоотношения между Россией и ЕС получили институциональное оформление сначала в виде Соглашения о партнерстве и сотрудничестве (СПС), которое включает вопросы движения капиталов, а затем и реализации концепции четырех общих пространств, в том числе экономического. В настоящее время Россия и Евросоюз обсуждают параметры концепции

Нового базового соглашения (НБС), которое должно заменить действующее СПС.

Прежде всего, из-за отраслевой структуры внешней торговли товарами и услугами - экспорт и импорт России преимущественно ориентированы на европейские страны - отечественные компании будут заинтересованы в дополнительном инвестиционном обеспечении сложившихся производственных цепочек и технологических циклов, гарантированных рынков сбыта и необходимых поставок оборудования или компонентов.

Дальнейшее расширение внешней торговли и других форм внешнеэкономических связей между Россией и Евросоюзом будет способствовать увеличению российских капиталовложений в европейских странах, прежде всего благодаря традиционным хозяйственным связям и благоприятному инвестиционному климату. Даже с учетом роста интереса российского бизнеса к развивающимся экономикам его капиталовложения в Европе остаются весьма привлекательными и перспективными[403].

Отечественные компании активно покупают активы в Европе, несмотря на сохраняющееся предубеждение в отношении капиталов российского происхождения со стороны местных регуляторов и политических кругов. Например, в большинстве развитых государств мира, в том числе Европы, не могут точно подсчитать объемы российских ПИИ, так как признано, что существенная их часть приходит из офшоров или третьих стран[404].

При этом данный регион включает не толью 27 стран - членов ЕС, но также Швейцарию и Норвегию, являющиеся частью единого европейского экономического пространства, а также балканские государства и т.д. Каждая из стран данного региона имеет свои преимущества и недостатки как для некоего абстрактного российского инвестора, так и для предпринимателя, имеющего конкретный интерес.

Как показывает практика, в итоге в Европе сложились отдельные субрегиональные направления инвестиционной деятельности отечественного бизнеса с соответствующей приоритетной отраслевой специализацией. В государствах Западной Европы, например, концентрируются их нефтеперерабатывающие и металлургические предприятия. В странах Балтии (прежде всего в Литве) на базе существующих мощностей российскими компаниями налаживается производство нишевых товаров (удобрения, бытовая техника, грузовики и т.д.), а в государствах Восточной Европы приобретаются предприятия, продукция которых ориентирована на рынки Евросоюза.

В итоге можно выявить наиболее и наименее привлекательные для российских ПИИ страны: например, в Германии или Финляндии зарегистрировано примерно по 1,5 тысячи компаний с участием российского капитала, а во Франции официально действуют всего несколько десятков отечественных инвесторов. Естественно, в странах, где широко представлен российский бизнес, его отраслевая деятельность заметно диверсифицирована (см. рис. 2.9).

Причем привлекательность европейских стран для российских капиталов не всегда совпадает с тем, какие перспективы на этих рынках видятся инвесторам из других регионов мира. Эго связано с отраслевыми и секторальными приоритетами отечественных компаний, с социально-политическими и историческими факторами ведения бизнеса в тех или иных государствах, а также с общим характером торгово-экономических отношений Российской Федерации с конкретной страной Европы.

Так, в сводной карте-схеме (см. рис. 2.10), построенной по результатам опросов респондентов, наглядно представлено отношение к российскому бизнесу в конкретных государствах Европы. Эти оригинальные данные с известной долей условности можно рассматривать как рейтинг привлекательности европейских стран для инвестиций российских компаний.

Так, к числу наиболее «дружелюбных» стран в Европе, несмотря на существующие там проблемы функционирования отечественных активов, относятся Болгария, Сербия и Черногория. C формальной точки зрения перечень этих государств можно объяснить фактором панславянизма, но, скорее, это традиционная сфера деятельности отечественного бизнеса.

C другой стороны, в список наименее «дружелюбных» стран входят Великобритания, Польша и государства Балтии, хотя в этих странах (кроме Эстонии) располагаются десятки российских активов, в том числе крупных. Очевидно, что в данном случае

|

| Источник: Эксперт. 2012. № 19, а также данные немецкой правительственной компании GTAI по содействию иностранным инвесторам в Германии. Рис. 2.9. Секторальная структура российских инвестиций, наколенных в Германии в 2003-2010 гг., % от объема зестиций

|

Источник: Эксперт. 2011. № 45. С. 35.

Рис. 2.10. Отношение правительств, бизнеса и населения в европей- ских странах к прямым инвестициям из России

превалируют историческая неприязнь к России на генетическом уровне и сложные межгосударственные отношения политического характера.

В итоге данная классификация достаточно парадоксальна и субъективна по своим результатам. Вместе с тем евроцентризм российского бизнеса, по своей сути, носит инерционный характер, что мешает логичной диверсификации инвестиционной деятельности отечественных компаний в условиях глобализации в других регионах мира.

Вместе с тем североамериканские рынки - США и Канада ні.[шли на второе место после европейских стран как получатели прямых российских инвестиций (особенно в металлургической промышленности), потеснив с лидерских позиций государства СНГ. Причем если рынок США представляет особый интерес для отечественных горно-металлургических компаний, то в Канаде зафиксировано наибольшее количество крупных активов (стоимостью свыше 1 млрд долл.), приобретенных российским бизнесом. В итоге, по оценкам автора, объемы легальных отечественных ПИИ в США даже превышают масштабы американских капиталовложений (одного из крупнейших иностранных инвесторов) в Россию, а в случае с Канадой - российские прямые инвестиции в несколько раз больше канадских в нашей стране.

Латинская Америка, напротив, традиционно рассматривается отечественным бизнесом как удаленный регион с институциональными и коммерческими рисками, поэтому реальные активы и масштабные проекты там пока практически отсутствуют[405]. Отдельные инвестиционные проекты, инициированные правительством России, как представляется по политическим мотивам, в формате частно-государственного партнерства в ряде латиноамериканских стран пока не показали своей экономической эффективности.

На африканском континенте в посткризисный период с российскими ПИИ складывается неоднозначная ситуация. C одной стороны, действующие предприятия в Южной и Западной Африке, принадлежащие крупным отечественным компаниям («Русал»,

«Ренова», «Лукойл»)[406], испытывают операционные трудности, прежде всего в силу непоследовательных действий местных властей и завышенных ожиданий российских владельцев.

Но, с другой стороны, российский бизнес наращивает свое присутствие в добывающем секторе (upstream) в различных государствах континента. Так, в 2011 г. «Северсталь» приобрела в трех странах Западной Африки несколько новых горнодобывающих активов, рассматривая африканское направление своей деятельности как альтернативу ухода с рынка США.

Еще одним заметным получателем ПИИ из России после кризиса стала Турция, где крупные компании (ММК, Яндекс, Альфа- Групп, Сбербанк и др.) реализовали несколько проектов greenfield и сделок М&А в различных сферах, в том числе в ИКТ и банковском секторе. Эго направление движения российских капиталов представляется логичным, учитывая достаточно высокий уровень развития и степень диверсификации двусторонних торгово-экономических связей, географическое положение Турции и ее ассоциированный статус в Евросоюзе.

Индия и ОАЭ являются относительно новыми рынками для российского предпринимательства. Хотя в данном случае речь пока идет о единичных проектах - о приобретении в 2009 г. АФК «Система» индийского оператора мобильной связи (в настоящее время деятельность компании SSTL фактически приостановлена), а также о строительстве «Металлоинвестом» металлургического завода в ОАЭ[407].

В последние годы при содействии государства устойчиво растет число различных российских проектов во Вьетнаме, несмотря на сложности деятельности на местном рынке. При этом соседние страны (Лаос и Камбоджа) рассматриваются отечественным бизнесом как сферы дальнейшей экспансии в регионе Индокитая.

Австралия, несмотря на достаточно крупные инвестиции из России, как самостоятельное географическое направление экспансии российского бизнеса значительного развития не получила.

Более того, доля этого континента в совокупных зарубежных капиталовложениях России (в основном это горнодобывающие проекты) сокращается под воздействием неблагоприятной конъюнктуры мировых товарных рынков и падения капитализации этих чувствительных активов[408].