Приложение 9А. Оценка прогнозирования

Существуют способы оценки выполненного прогноза, которые предназначены для его улучшения. Сравнение данных прогноза с реальными цифрами и с данными других прогнозов может стать крайне полезной практикой.

Для защиты своих интересов, также как и для более разумного использования результатов своих исследований, экономисты-прогнозисты должны настаивать на объективных и систематических процедурах для обзора и оценки своей работы.Необходимо понимать, что прогноз не может быть абсолютно точным, чего и не требуется, если оценка и использование прогноза осуществляются должным образом.

Проверка прошлых характеристик

Сопоставляя результаты краткосрочного прогноза с реальными данными, когда все цифры находятся под рукой, можно значительно упростить весь процесс. Оценка долгосрочных прогнозов несколько сложнее. Иногда статистические данные изменяются; иногда прогноз тормозится несбывшимися предположениями и другими ограничениями. В некоторых случаях сравнение с фактическими результатами может быть затруднено.

Прогноз и фактические результаты

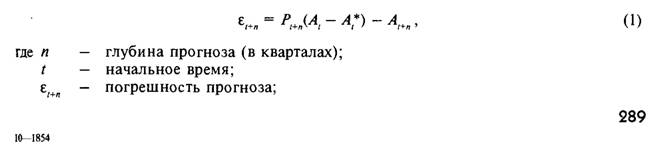

Простейший способ оценки несбывшегося прогноза — это сравнение его данных с фактическими результатами и определение отклонений, выраженных либо в долларах, либо в процентах. Мы можем определить погрешность прогнозирования, е, по отношению к любой переменной как разность между прогнозным значением, Р, и реальным значением, А, по всей глубине прогноза, п, выраженного в кварталах. Прогноз базируется на текущей оценке прогнозируемой переменной в предыдущий период. Когда становится известным предыдущее значение базы прогноза, ошибка в этих базовых данных должна быть исправлена до определения погрешности прогноза. Погрешность прогноза определяется следующим образом:

Уравнение (13) определяет погрешность прогнозирования как разность между прогнозным кумулятивным изменением переменной (РІ+ІІ — А*) и реальным кумулятивным изменением, (АІ+п - А).

Определение погрешности таким способом весьма желательно, так как нас обычно больше интересуют изменения переменной, чем ее будущий уровень.Многие экономические переменные, особенно имеющие тренд, обычно выражаются в виде процентных изменений за год. Процент погрешности может быть определен через совокупную годовую скорость роста как

где п — глубина прогноза.

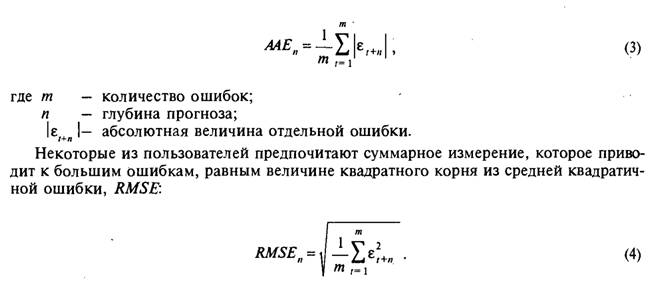

Суммарные измерения. Существует ряд суммарных измерений, которые могут быть использованы для отдельных погрешностей, однако большинство пользователей предпочитает среднюю абсолютную погрешность, ААЕ, в качестве показателя точности прогнозирования1:

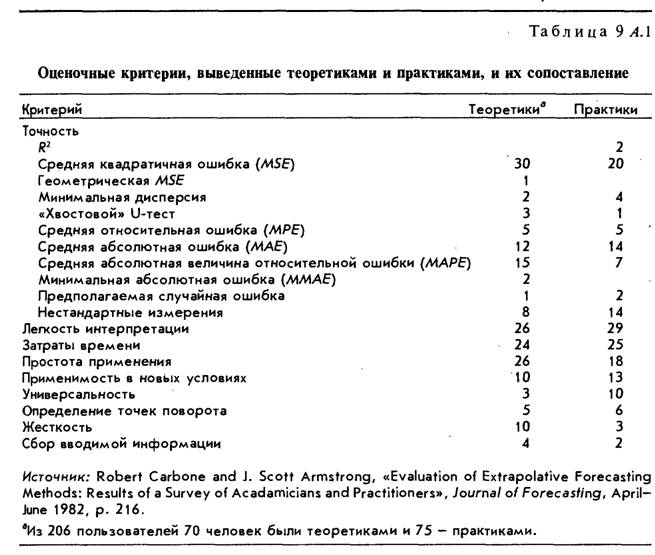

Нужно сказать, что Карбоун (теоретик) и Армстронг (практик) вывели оценочные критерии, представленные в табл. 9/1.1.

Оценка. Неважно, насколько хорошо определена ошибка прогнозирования, - она сама по себе ничего на значит. Оценка требует сравнения с другими прогнозами на тот же период при схожих условиях, однако это легче сказать, чем сделать. Если бы все пользователи прогнозов имели одинаковые интересы в плане переменных и глубины прогнозирования, то можно было бы выстроить все прошлые прогнозы от лучшего к худшему и использовать упомянутые ранее суммарные измерения. Однако нет гарантии, что такая градация распространяется и на будущее. [86]

Однако пользователи имеют различные интересы. Те, кто разрабатывает экономическую политику, более всего заинтересованы в макроэкономических данных, таких, как инфляция и реальный прирост. Большинство пользователей главным образом заинтересованы в данных о товарах, которые они покупают и продают. Степень заинтересованности может варьироваться от нескольких часов или дней на финансовом рынке до нескольких лет для тех, кто принимает решения о капиталовложениях и бюджете.

Решение этой проблемы состоит в автономном анализе каждой переменной и глубины прогноза, а также в предоставлении пользователям самостоятельности при принятии решений. Это означает, что никакой эксперт не в состоянии сказать, какой из прогнозов наилучший (табл. 9/1.2).

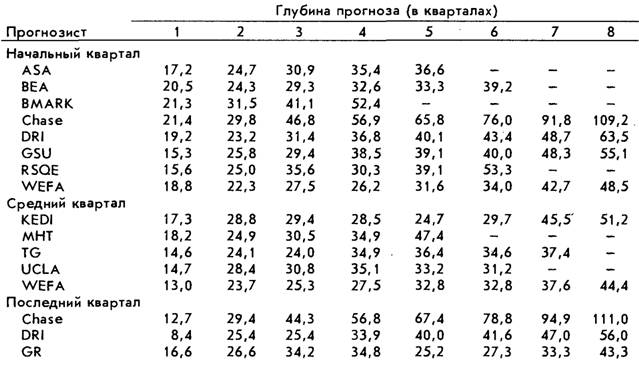

В этой таблице представлены средние абсолютные погрешности (в млрд текущих долл.) поквартальных прогнозов ВНП, полученных 13 организациями, которые занимаются макроэкономическим прогнозированием (см. табл. 9.6).

Усреднение погрешности велось со II квартала 1976 г. по III квартал 1980 г. Названия организаций сгруппированы в соответствии с датами окончания их прогнозов. Прогнозы на начальные кварталы основаны на предварительных оценках ВНП за предыдущий квартал. Прогнозы средних кварталов сделаны ближе к концу квартала, когда накапливалось много данных за предыдущий квартал. Обратите внимание, что две организации (Chase и DRI) дали прогнозы как на начальные, так и на последние кварталы, а одна (WEFA) — начально- и среднеквартальные прогнозы.

ю*

Та б л и ца 9А.2

Средние абсолютные погрешности при прогнознрованнн валового национального продукта

Источник: Stephen К. McNees. «The Recent Record of Thirteen Forecasters» (reprint). New England Economic Review, September-October 1981, pp. 13-14. [87] [88]

своевременного изменения оперативной политики, основанной на безошибочном прогнозе). Промежуточный обзор дает возможность осовременить прогноз, включая в него новые события и осуществляя проверку источников прогнозирования и методологии.

Иногда необходимое условие промежуточного обзора содержится в самой схеме прогноза. Так обычно делается при краткосрочном прогнозировании, когда проводится поквартальное прогнозирование, охватывающее четыре или пять кварталов. Такие прогнозы могут быть осовременены при поступлении новой информации, месячной или квартальной (или иногда происходит исключительное событие).

Для долгосрочных прогнозов обзоры следует проводить при следующих условиях.1. Когда изменились базовые данные, на основе которых проводился прогноз, а также при пересмотре официальной статистики.

2. Когда претерпевают важные изменения ключевые предположения (например, происходит технологический прорыв).

3.При изменении границ прогнозируемой переменной.

Когда существует значительное отклонение в поведении прогнозируемых величин, важно определить, действительно ли нарушена правильность прогноза. Если прогнозируется тренд, то оценочные, циклические или случайные аберрации необязательно вносят ошибку. Для долгосрочных прогнозов (например, на 10 лет), если тренд вышел из прогнозируемых границ в течение первых двух или трех лет на значительную величину, то промежуточный обзор дает возможность исправить ошибку.

Прогнозы должны сопровождаться некоторой мерой уверенности. Сюда относятся все данные, обеспечиваемые промежуточным обзором. Причины проверки прогноза должны быть объяснены последовательно, в полном объеме, но без извинений. Не существует и не может существовать идеального прогноза, поэтому незачем извиняться за недостигнутый идеал.

Выбор метода прогнозирования

Не существует какого-нибудь одного метода прогнозирования, который всегда был бы предпочтительнее других методов. В этом смысле прогнозирование является настолько же искусством, насколько и наукой. По многим аспектам оно схоже с медициной, в которой практикующий врач должен учитывать множество факторов при диагностике и лечении заболевания. Среди таких факторов необходимо учитывать:

доступность и точность ретроспективных данных;

время, имеющееся в наличии для проведения анализа;

требуемую степень точности;

продолжительность прогнозируемого периода;

стоимость проведения анализа и подготовки периодических прогнозов.

Выбор определенного метода должен осуществляться на основе сравнения затрат и преимуществ каждого метода. Конечно, существует определенная связь: точность прогноза способствует снижению затрат, связанных с неточным прогнозом (например, затовариванием как следствием такого прогноза).

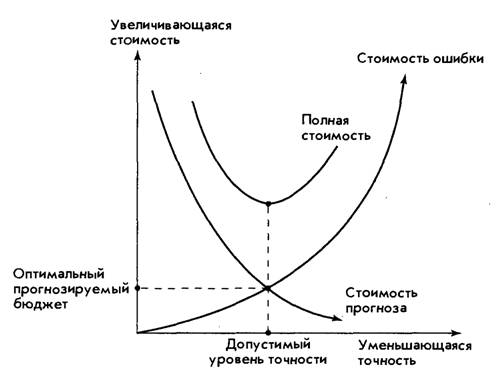

Для того чтобы подготовить прогноз с высокой степенью точности, требуется большое количество ресурсов, в том числе и времени. Например, с одной стороны, мы имеем тщательно проработанную и дорогую эконометрическую модель, которая, как мы надеемся, снизит погрешности прогнозирования. С другой стороны, мы можем воспользоваться мнением эксперта.На рис. 9АЛ проиллюстрированы эти рассуждения и дан ответ на вопрос о том, сколько средств фирма должна вкладывать в прогнозирование. Ответ таков: необходимо расширять прогнозирование до тех пор, пока максимальные убытки от неточности

прогноза не сравняются с предельной стоимостью подготовки точного прогноза. Несомненно, существуют трудности при практическом использовании этого правила, тем не менее оно указывает правильное направление для анализа данной проблемы.

Рис. 9А. 1. Стоимость в зависимости от точности прогнозирования

Еще по теме Приложение 9А. Оценка прогнозирования:

- Методы оценки и прогнозирования гониометрического состояния объекта контроля

- Оценка математической модели прогнозирования.

- Приложение 1. ТЕКСТЫ ОПРОСНИКА ОПРОСНИК АЛЯ ПОДРОСТКОВ (оценка матери дочерью)

- Приложение В (обязательное) Перечень показателей для оценки организационной структуры предприятия

- Приложение 3 Некоторые определения и методы оценки качества окружающей среды, используемые в экологическом мониторинге

- 11.5.Финансовое прогнозирование: сущность и типы

- Методы финансового планирования и прогнозирования

- § 8. Географическое прогнозирование и его значение

- 92. Политическое прогнозирование

- Методы макроэкономического прогнозирования

- Глава 10. Оценка недвижимости – оценка своих возможностей

- 93. Методы прогнозирования в политике

- Методы прогнозирования

- 6.1. Основные положения и понятия в прогнозировании временных рядов

- 7.2. Методы прогнозирования возможного банкротства [3, 19, 23]