1. Комплексне потокове управління у фінансовій сфері

Одним із напрямків досліджень як у теоретичному, так і прикладному аспектах, що визначає ефективність діяльності деякого суб'єкта господарювання в цілому, є фінансовий менеджмент, сутність якого загалом полягає в пошуку і реалізації на практиці найбільш ефективних рішень щодо формування, розподілу і використання фінансових ресурсів.

Будь-яке управління розкривається в здійсненні конкретних функцій. Однак питання про склад функцій, які формують будь- яку систему управління, в тому числі й управління фінансовими ресурсами, залишається відкритим і є предметом наукових дискусій. При цьому фактором підсилення неоднозначності визначення складу функцій управління фінансовими ресурсами є множинність суб'єктів господарювання, специфіка їх функціонування та взаємодії із зовнішнім середовищем, іншими суб'єктами господарювання. До того ж важливість тих або інших функцій управління визначається як сукупністю задач, що підлягають вирішенню, так і тією економічною ситуацією, в якій вирішуються поставлені задачі.

Проте, незважаючи на означене, перш за все виділяють як загальні, так і спеціальні функції управління фінансовими ресурсами [14; 15; 20].

До найбільш поширених загальних функцій управління фінансовими ресурсами відносяться:

■ розробка політики управління ресурсною базою певного суб'єкта господарювання, що передбачає проведення фінан-

сового аналізу стану його внутрішнього потенціалу та оцінки параметрів зовнішнього середовища;

■ облік обсягу фінансових ресурсів, врахування напрямків їх використання;

■ аналіз джерел формування ресурсної бази, визначення найбільш ефективного їх залучення;

■ організація процесу управління рухом фінансових ресурсів, що загалом включає організаційні форми і методи управління, організаційні процеси і принципи, організаційні форми праці та організаційні можливості керівництва;

■ планування руху фінансових ресурсів як у напрямку формування відповідної ресурсної бази, так і найбільш ефективного їх використання.

Тобто оскільки на стадії планування доводиться стикатися з необхідністю вибору з декількох можливих альтернатив, необхідно порівнювати варіанти руху фінансових ресурсів за параметрами їх потоків і показниками фінансових операцій. По кожному з варіантів слід розрахувати необхідні обсяги і терміни залучення ресурсів, вартість і можливий час використання джерел фінансування. Це ж зумовлює вирішення задачі розподілу фінансових ресурсів у межах обраного суб'єкта господарювання;■ регулювання, що безпосередньо включає й систему стимулювання реалізації управлінських рішень відносно формування та використання фінансових ресурсів у визначених напрямках. У той же час регулювання на сьогодні в русі зростаючої масштабності завдань у фінансовій сфері не завжди справляється з потребами сучасних суспільств і економік. Так, більшість країн в останні десятиліття стикається з проблемою неадекватності регулюючої інфраструктури, її відставання від соціально-економічних процесів і явищ, які швидко змінюються;

■ контроль, який передбачає створення системи внутрішнього контролю, розподіл контрольних зобов'язань між окремими службами певного суб'єкта господарювання, визначення системи контролюючих показників. При цьому за

критерії останніх може бути вказана така система ознак: реалістичність, що узагальнює можливість врахування як багатогранності фінансових потоків, так і множинність функціональних обмежень; гнучкість, яка враховує змінність руху фінансових ресурсів, можливість їх контролю на різних часових інтервалах планування; простота використання, що передбачає можливість контролю за рухом фінансових ресурсів на різних етапах функціонування певного суб'єкта господарювання та порівняння з аналогічними показниками інших підприємств. Зміна вартості ресурсів може призвести до виникнення потреби в залученні додаткових джерел фінансування або, навпаки, до зниження їх обсягу. Водночас при зниженні ліквідності може бути прийняте рішення про перехід на самофінансування і застосування внутрішніх резервів.

Тож ще одним важливим моментом контролю за фінансовими потоками доцільно вважати аналіз кон'юнктури фінансових ринків (процентні ставки за кредитами і депозитами), ринку корпоративних і державних цінних паперів, оцінку вартості і ризику джерел фінансування, виявлення можливих проблем із залученням ресурсів.Своєрідним сполученням основних і спеціальних функцій управління фінансовими ресурсами є фінансова інформація. Причому зв'язок з іншими підсистемами управління певного суб'єкта господарювання здійснюється за рахунок інформаційної підсистеми управління фінансовими ресурсами, яка забезпечує обґрунтування альтернативних варіантів управлінських рішень [36, с. 11 - 15].

Не менш важливою ознакою впливу на управління фінансовими ресурсами є також соціальні характеристики персоналу (у тому числі професійна підготовка, ставлення до праці, вирішення соціальних проблем тощо) [8].

Ще однією загальною ознакою управління фінансовими ресурсами будь-якого суб'єкта господарювання є їх залежність від регулювання (прямого або опосередкованого) з боку держави, впливу інших підприємств. До того ж кожна з функцій управління може

виступати в ролі відносно самостійної управляючої підсистеми, дії якої залежать від мети суб'єктів управління.

Водночас спеціальні функції управління фінансовими ресурсами, як правило, доцільно розглядати з погляду окремого суб'єкта господарювання, специфіки їх функціонування. Так, якщо це виробниче підприємство, то до таких функцій належить:

■ управління фінансовими ресурсами в процесі операційної діяльності, що визначається в управлінні доходами, поточними витратами, обов'язковими платежами;

■ управління фінансовими ресурсами в процесі інвестиційної діяльності, сутність якого полягає в оцінці інвестиційної привабливості визначених рішень, в оптимізації фінансових ресурсів за основними формами та напрямками інвестиційної діяльності;

■ управління фінансовими ресурсами в процесі фінансової діяльності, яке передбачає насамперед оптимізацію залучення капіталу для потреб підприємства, організацію його обслуговування.

В теорії банківського менеджменту [20; 43] управління фінансовими ресурсами банку розглядається через сукупність таких основних компонентів менеджменту, як:

■ управління активами, сутність якого полягає у формуванні стратегії і здійсненні заходів щодо приведення структури балансу банку у відповідність до його стратегічних програм у напрямку ефективного розміщення власних і залучених ресурсів;

■ управління пасивами, основна мета якого - встановлення контролю за джерелами ресурсів банку;

■ управління ліквідністю, що у поєднанні з ризик-менеджмен- том впливає на мобільність фінансових ресурсів банку.

Втім, при обґрунтуванні головних функцій управління фінансовими ресурсами доцільно враховувати:

■ свободу вибору моделей поведінки суб'єктів господарювання в сучасних умовах господарювання;

■ розширення діапазону можливостей підприємства з урахуванням наслідків проведеної ним діяльності, а також управління діями по розвитку системи активного керування й ефективної взаємодії між усіма визначеними підсистемами управління фінансовими ресурсами.

Не менш суттєвим аспектом управління у фінансовій сфері є доцільність врахування того, що при переході від командно- адміністративної системи до ринкових відносин це управління зазнало певних змін, наприклад:

■ були скасовані деякі обмеження, зокрема нормування оборотних коштів, що виключило один з регуляторів обсягу фінансових ресурсів на підприємстві;

■ змінився порядок обчислення фінансових результатів і розподілу прибутку;

■ змінилися принципи управління фінансовими ресурсами з урахуванням їх видів, призначення, існування у часі тощо;

■ під час розвитку гіперінфляції з'явилася потреба у розробці підходів до прискореного обороту грошових активів.

Разом з тим управління фінансовими ресурсами того чи іншого суб'єкта господарювання багато в чому визначається вибором конкретної стратегії управління в цілому [12; 18; 27; 40].

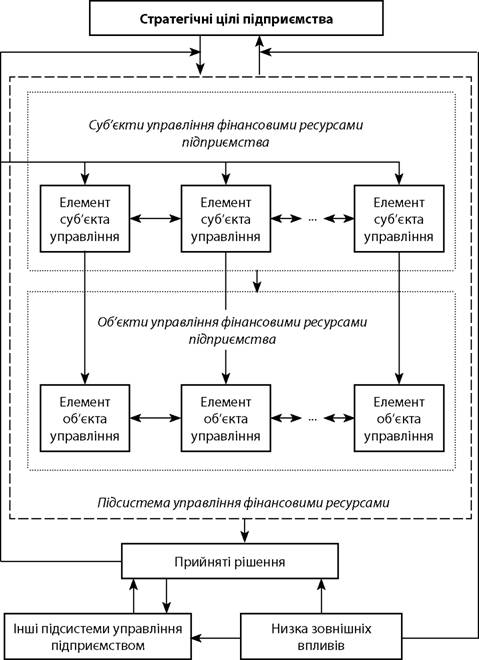

Отже, можна зробити висновок, що управління фінансовими ресурсами будь-якого суб'єкта господарювання (підприємства у широкому розумінні цього слова) являє собою дуже складну, багаторівневу систему, яка взаємодіє з іншими підсистемами управління певного суб'єкта господарювання (підприємства у широкому розумінні цього поняття) та відчуває низку зовнішніх впливів, серед яких доцільно окремо виділити регулюючі впливи держави та впливи, що формуються в разі діяльності інших економічних агентів (рис.

2.1, запропоновано автором).На рис. 2.1 під окремими елементами суб'єктів управління розуміються відповідні відділи (група, менеджери), які контролюють окремі напрямки управління фінансовими ресурсами щодо розглянутих вище функцій. Разом з тим множину задіяних фінансових ресурсів щодо кожної з розглянутих функцій відповід-

Рис. 2.1. Структура системи управління фінансовими ресурсами

підприємства

ного управління утворюють окремі елементи об'єкта управління. Розкриття визначеної взаємодії об'єктів та суб'єктів управління забезпечується наявністю різних підходів, які розглядаються в теорії менеджменту [20; 27; 49].

Для обґрунтування і вибору того чи іншого підходу до управління фінансовими ресурсами необхідно виходити з аналізу різних підходів, можливості і доцільності їх застосування в той чи інший період економічного розвитку, для чого виділяється рівень стратегічного, тактичного та оперативного управління фінансовими ресурсами [20; 38].

Так, з точки зору набуття стратегічного значення відносно управління підприємство, яке, з одного боку, припускає підвищення результативності управління фінансовими ресурсами, а з іншого - забезпечує створення цілісної системи управління для досягнення поставлених підприємством стратегічних цілей, а також більш доцільним у сфері управління фінансовими ресурсами деякі вчені вважають використання переважно стратегічного підходу [21; 29].

В той же час в основу дослідження, яке проведене у роботі [23], покладено системний підхід.

Однак слід зазначити, що досить важко створити ефективну систему управління на базі тільки одного концептуального підходу.

Обґрунтування та застосування того або іншого підходу для управління не лише фінансовими ресурсами, а й окремим суб'єктом господарювання залежить від багатьох завдань, які постають у процесі його функціонування. До того ж однозначність рекомендацій щодо застосування деякого підходу з управління ускладнюється множинністю суб'єктів господарювання, специфікою їх діяльності.

Тож на практиці більш широкого застосування набула комбінація окремих підходів, на основі яких формуються гібридні системи менеджменту. У цьому аспекті, на погляд автора, заслуговує на увагу так званий інтегродиференціальний підхід, суть якого, з одного боку, полягає в об'єднанні деяких властивостей ресурсів певного суб'єкта господарювання або управляючих впливів, а з іншого - враховує специфіку окремих підходів [20].Інші дослідники зосереджують свою увагу на логістичній концепції управління фінансовими ресурсами [30; 42, с. 173 - 177], яка базується на зростаючій організаційній і технологічній єдності потокового процесу в економіці. Звідси ж можна зробити висновок про єдність потокових процесів у суспільному виробництві [42, с. 130 - 137].

Однак відтворювальні процеси в ринковій економіці носять суспільний характер, і тому лише з деякою часткою впевненості можна говорити про економічну єдність потокових процесів. Разом з тим форма присвоєння результатів праці в такому відтво- рювальному процесі є приватною, економічні інтереси суб'єктів економіки не збігаються і навіть суперечать один одному.

До того ж слід виділити як мінімум чотири різних концептуальних напрями, що застосовуються у логістиці: аналітичний, технологічний (інформаційний), маркетинговий та інтегральний, де використовуються окремі положення, методи і моделі відомих підходів теорії менеджменту, відповідно до чого можна стверджувати, що логістична концепція фактично базується на інтегральному підході, який передбачає визначення зв'язку між різними напрямами логістичної концепції.

Водночас слід зазначити, що логістика - це функція, яка відповідає за матеріальний потік, що йде від постачальників в організацію і проходить через операції всередині організації, а потім іде до споживачів [48, с. 16]. Базовими завданнями логістики в цьому процесі є переміщення та перерозподіл у часі й просторі, насамперед матеріальних ресурсів [52, с. 591]. Тобто умови зовнішнього і внутрішнього середовища, що прийняті як базисні при моделюванні реальних логістичних процесів, визначають в першу чергу вид системи регулювання запасів.

Разом з тим підкреслимо, що логістичну концепцію при розгляді нематеріальних потоків, як правило, зводять до розгляду цілей її застосування, не розкриваючи при цьому змістовність відповідного управління. Так, наприклад, В. Корнєєв зазначає, що фінансова логістика визначається як професіональне управління кругооборотом фінансових потоків від постачальників капіталу

до його споживачів і в зворотному напрямку [31, с. 74]. Отже, логічно виникає запитання: а чи не підмінюються термінологічно основні підходи та засади фінансового менеджменту іншими поняттями. Виходячи з цього, на нашу думку, більш доречним є передусім розгляд методів логістики щодо управління фінансовими потоками при розгляді окремих питань руху фінансових ресурсів відносно їх взаємодії з потоками матеріальних ресурсів [5]. Основою такого зауваження є те, що розроблені в сфері логістики технології управління матеріальними потоками розглядають фінансові потоки як такі, що забезпечують функціонування існуючих систем.

Разом з тим перспективним підходом, який дозволяє орієнтуватися на логістичну концепцію в управлінні, є визначення взаємного впливу різних потоків у процесі управління рухом грошових коштів. Тож більш докладно зосередимося на цьому аспекті визначення методичних засад управління у фінансовій сфері, де не менш важливим напрямом слід вважати й розгляд історичного розвитку фінансових відносин.

Так, спочатку відкупна система оподаткування (як одна з ланок фінансів) дозволила зосередити значні грошові ресурси, а потім поширення грошового обігу, накопичення капіталу та виникнення різноманітних фінансових активів (боргові розписки та вимоги, інші різновиди зобов'язань й цінні папери, комерційні і казначейські векселі, облігації, акції тощо) зумовили об'єктивність руху фінансових ресурсів.

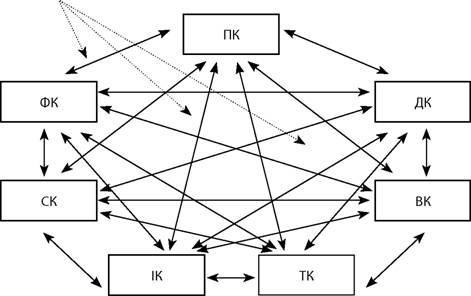

Подальший розвиток різних сфер економіки та фінансових відносин привів до формування функціональних капіталів, серед яких слід зазначити такі [11; 16; 26; 33; 41; 53]:

■ позиковий капітал (ПК) - капітал, наданий у позику його власникам на час, на умовах зворотності, за плату, у вигляді відсотка. Особливість його полягає в тому, що він не вкладається в деяке підприємство або виробництво, діяльність його власником, а передається в тимчасове користування визначеному суб'єкту господарювання з метою одержання відсотка;

■ депозитний капітал (ДК) являє собою форму заощадження вільних грошових коштів суб'єктів господарювання та населення, які при стабільному та добре захищеному депозитному відсотку перетворюються в дешеві фінансові інвестиційні ресурси;

■ страховий капітал (СК) - капітал, який функціонує на ринку страхування і створення умов щодо економічної безпеки;

■ фондовий капітал (ФК) - тобто капітал, вкладений у цінні папери;

■ венчурний, або посередницький, капітал (ВК) - капітал, який формується у вигляді фондів за рахунок різних зовнішніх джерел, а потім інвестується у цільовому порядку в деяку ідею, проект, які реалізуються венчурними компаніями;

■ індустріальний, або промисловий капітал (ІК) - капітал, що авансується для виробництва доданої вартості та функціонує у сфері матеріального виробництва;

■ торговий капітал (ТК) - капітал, який функціонує у сфері торгівлі.

Виходячи з того, що капітал, за визначенням К. Маркса, варто розуміти як рух, а не як річ, яка перебуває в стані спокою [34, с. 112], і варто узагальнити методичні основи управління фінансовими ресурсами. Тобто насамперед слід підкреслити, що загальне функціонування згаданих вище капіталів, їх існування та взаємодія досягаються опосередкуванням відповідних фінансових потоків, тобто переливом і трансформацією відповідних фінансових ресурсів (рис. 2.2, авторське узагальнення).

Необхідно зазначити, що взаємодія та функціонування окремих капіталів опосередковуються рухом грошових коштів або, інакше кажучи, взаємопов'язані з грошовими потоками. Це обумовлено тим, що завдяки саме грошовій формі капітал може безпосередньо перетворюватися у різні функціональні форми. Особливо важливим є це питання для перехідної економіки, коли формується нова фінансова інфраструктура держави, обґрунтовується створення ефективної системи фінансових інститутів: банківського, позичково-ощадного, страхового, посередницького, фондового й ін. У кінцевому підсумку це дозволяє сконцентрувати та перерозподілити необхідні фінансові ресурси в пріоритетних галузях і дати стимул до зростання економіки в цілому. Але розгляд зростання економіки неможливий без врахування руху матеріальних ресурсів, а тим більше без продуктів праці. Це й викликає підвищену увагу з боку дослідників до ло- гістичної концепції в управлінні фінансовими потоками.

Множина фінансових потоків

Рис. 2.2. Взаємодія функціональних капіталів через опосередковане існування фінансових потоків

Подане на рис. 2.2 структурування капіталу не є остаточним, воно лише вказує на множинність напрямів руху фінансових ресурсів, а також на те, що капітал, і передусім його частка, що є перетвореною формою фінансових ресурсів, змушує говорити про необхідність розгляду потокового підходу при управлінні фінансовими ресурсами.

Разом з тим рух фінансових ресурсів, який нерозривно пов'язаний з товарно-грошовим обміном, об'єктивно виникає в рам-

ІІІІІІІІІІІІІІІІІІІ

91

ках виробництва товарів і надання реальних послуг. При цьому означений взаємозв'язок дозволяє констатувати таке:

1) процес утворення та формування фінансових ресурсів визначається рухом грошових коштів;

2) процес руху фінансових ресурсів деякою мірою визначає й рух грошових коштів;

3) рух продуктів праці опосередковується з рухом грошових коштів, що має вигляд різних форм категорії вартості, і насамперед таких, як ціна та заробітна плата.

До того ж управління фінансовими потоками, необхідними для забезпечення руху матеріальних ресурсів, більш ефективне, якщо процес відбувається безупинно, що також підтверджує доцільність першочергового застосування потокового підходу у фінансовій сфері як такого, який відображає безперервність в управлінні.

З приводу застосування потокову підходу до управління фінансовими ресурсами як базового слід навести міркування В. Шевчук, яка вказує на те, що вітчизняні аналітики почали широко оперувати терміном «грошовий потік» лише з початком ринкового реформування української економіки. За ринкових умов поява терміна «грошовий потік» поряд з існуванням категорії «кошти» є цілком виправданою. Адже термін «грошовий потік» розкриває динамізм підприємницької діяльності, де грошові надходження і вибуття мають постійний характер, йдуть безперервними потоками [51]. Ці зауваження цілком можна віднести й до потокового підходу в економіці взагалі. Тобто слід визнати, що необхідність потокового підходу обумовлена перш за все безперервністю економічних процесів, і лише баланси суб'єктів господарювання відображують статичні характеристики потокових процесів на певну дату.

У той же час слід підкреслити, що вирішення багатьох питань відносно управління потоком фінансових ресурсів пов'язане насамперед з тим, що рух вторинних, третинних і так далі ресурсів та запасів у системі державного регулювання економічних і со-

ціальних процесів являє собою передусім перерозподільний процес фінансових ресурсів, які, до речі, багато в чому залежать від:

■ системи оподаткування;

■ макроекономічної політики вибору пріоритетів у напрямках використання фінансових ресурсів;

■ структури фінансової системи;

■ макроекономічних факторів;

■ стабільності курсу грошової одиниці;

■ характеру, цілей і змісту фінансової, монетарної, економічної і соціальної політики, що також підкреслює динамізм розвитку економічних явищ, подій, безперервність відповідних процесів.

Тож при розгляді взаємного впливу різних потоків у процесі управління рухом грошових коштів доцільно застосовувати й різні підходи з теорії менеджменту, а саме: ресурсний, який враховує наявність матеріальних потоків і необхідність узгодження різних потоків із сталістю грошового потоку; системний, який відображує складність управління між різними потоками з погляду єдиної системи функціонування у межах деякого суб'єкта господарювання. Водночас слід підкреслити, що жодний суб'єкт господарювання як система не може функціонувати ізольовано, без потоків обміну. Тож потік може розглядатися як інструмент опису та управління деякою системою. Реалізація ж визначених цілей деякого суб'єкта господарювання досягається множиною операцій з комплексного управління потоком окремих ресурсів, що загалом має такі властивості:

■ всі операції реалізуються з урахуванням внутрішніх і зовнішніх факторів (обмежень);

■ для реалізації будь-якої операції потрібен ресурс. При цьому ресурс може використовуватися одночасно декількома операціями;

■ реалізація операції - це перетворення одних видів ресурсів в інші. Таке перетворення завжди пов'язане з частковою або повною витратою деякого ресурсу;

■ результатом операції є ресурс, що утвориться при виконанні операції як результат перетворення ресурсів.

Сполученням різних підходів з управління окремим рухом коштів, фінансових ресурсів, продуктів праці між собою є впровадження комплексного підходу, який в першу чергу покликаний врахувати всі можливі прояви та наслідки взаємодії означених потоків у процесі їх існування, а не лише визначити зв'язки між різними потоками відповідно до інтегрального підходу. Тобто у даному випадку роль і значення інтегрального підходу, на думку автора, є другорядними по відношенню до комплексного управління у фінансовій сфері. Підставою таких зауважень слід вважати більшу значущість можливих наслідків взаємодії різних потоків щодо розвитку фінансової сфери, ніж просте визначення можливих зв'язків.

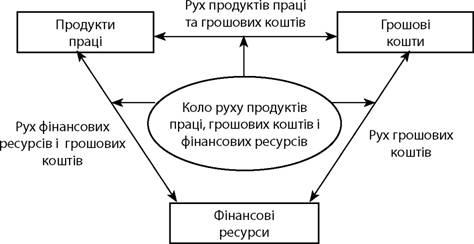

Разом з тим необхідно зауважити, що гроші не можуть рухати продукт праці, вони лише визначають спрямованість цього руху. Фінансовий потік можна розглядати і як напрямок руху фінансових ресурсів, а в окремих випадках - як рух саме цих ресурсів. Отже, фінансовий потік так або інакше взаємопов'язаний з грошовим потоком (хоча розрив між цими потоками у часі може бути досить значним). Прикладом є діяльність фондових бірж, де грошові потоки у вираженні вартості цінних паперів опосередковуються з рухом відповідних фінансових засобів. І хоча грошовий потік й відображує та характеризує різні джерела формування фінансових ресурсів, процес руху грошових коштів може й не супроводжуватися рухом фінансових ресурсів. Утім, рух таких складових, як продукти праці, грошові кошти та фінансові ресурси утворює взаємозалежне коло, яке необхідно враховувати при прийнятті відповідних управлінських рішень (рис. 2.3, авторське бачення).

Також слід підкреслити, що при нечіткості, недостатній регламентації як грошових, товарних, так і фінансових потоків, при слабкій фінансовій дисципліні, неврахуванні певних особливостей їх існування виявляються численні негативні фінансові диспропорції у формі затримки платежів, прострочення виплат

заробітної плати, зростання дебіторської і кредиторської заборгованості тощо. Це також зумовлює застосування саме комплексного підходу до визначення процесів взаємодії різних потоків.

При цьому слід враховувати, що саме розрив у взаємозалежному русі грошових, товарних і фінансових потоків є одним з факторів нестабільності економіки.

Втім, на думку автора, взаємопов'язане уявлення руху продуктів праці, грошових коштів та фінансових ресурсів (див. рис. 2.3) також найбільш повно відображує ключові принципи управління, які слід враховувати при вирішенні проблем урегулювання фінансових потоків.

Рис. 2.3. Рух продуктів праці, грошових коштів і фінансових ресурсів

Серед цих принципів, на думку автора, варто вказати на такі:

■ комплексність та групування - тобто розгляд окремих питань управління фінансовими потоками повинен враховувати питання управління грошовими і товарними потоками;

■ адитивність - можливість уявлення загальної функції управління фінансовими потоками у вигляді окремих управляючих впливів залежно від сфери функціонування окремих фінансових потоків;

■ варіативність - стійкість загальної функції управління фінансовими потоками щодо можливих змін у функціонуванні відповідних потоків;

■ інтегрованість - врахування низки факторів щодо впровадження відповідного управління рухом фінансових ресурсів;

■ динамізм - змінність відповідного управління протягом часу з урахуванням потреб економічного розвитку;

■ своєчасність і адаптивність - оперативне реагування загальної системи управління фінансами на зміни інформації про стан руху фінансових ресурсів протягом деякого часу та можливості застосовувати стандартні дії при вирішенні типових проблем з управління фінансовими ресурсами у різних галузях економіки.

Крім того, слід зазначити, що ефективність управління рухом фінансових ресурсів у значній мірі залежить від ступеня взаємозалежного взаємоузгодження кола управління потоків грошових коштів, продуктів праці та фінансових ресурсів, які в цілому повинні відповідати визначеному рівню впровадження відповідної грошово-кредитної політики, грошово-товарним, грошово-фінансовим, грошово-кредитним або товарно-кредитним відносинам. Тобто однією з найважливіших задач є ієрархічний синтез формалізованих моделей з управління рухом фінансових ресурсів, які відображують стан розвитку фінансових відносин у різних сферах економіки та враховують дію різних впливів і можливу множину їх наслідків. Ці моделі також повинні базуватися на дослідженні зміни макро- та мікросередовища, враховувати вплив грошових потоків, які відіграють значну роль у формуванні руху фінансових ресурсів. Інакше кажучи, доцільним є узагальнений розгляд руху грошових коштів і фінансових ресурсів для різних сфер економічної діяльності, оцінки взаємозалежного впливу таких рухів. Разом з тим взаємозв'язок різних секторів економіки, макро- і мікрорівнів, приведення їх у єдину

систему є передумовою нормалізації процесів відтворення та їх подальшого динамічного розвитку, найважливішою стратегічною задачею, що постає в даний період часу. Таким чином, розгляд означеного вище взаємозалежного кола, на думку автора, є також однією з умов побудови загальної концепції управління у фінансовій та виробничій сферах, що передбачає застосування як базового підходу з управління у фінансовій сфері комплексного потокового управління.

При цьому автор вважає, що під комплексним потоковим управлінням у фінансовій сфері слід розуміти сукупність принципів і методів розробки та реалізації управлінських рішень, відповідно руху продуктів праці, грошових коштів і фінансових ресурсів. Доцільність такого визначення також співпадає з необхідністю формування відповідного механізму управління рухом різноманітних фінансових ресурсів у процесі перетворення їх у певні різновиди функціонального капіталу. Разом з тим наведене визначення комплексного потокового управління у фінансовій сфері також зумовлює розгляд багаторівневого механізму управління фінансовими потоками, де слід виділити різні рівні управління фінансовими потоками, інституціональні та галузеві аспекти такого управління, управління фінансовими потоками у незвичайних випадках.

Підґрунтям вказаного комплексного потокового управління є також достатньо поширена концепція грошового потоку, яка знаходить своє відображення у відповідному управлінні, що ототожнює собою різні принципи та методи розробки і реалізації управлінських рішень, пов'язаних з формуванням, розподілом і використанням грошових коштів [15; 25; 28; 35]. Однак, незважаючи на те, що грошові потоки відіграють значну роль у фінансових відносинах, неможливо врахувати всі наслідки управлінських рішень, виходячи тільки з концепції грошового потоку. Так, наприклад, як зазначає Д. Твердохлібова, на основі більшості наявних схем грошових потоків неможливо формалізувати залежність приросту запасів грошей економічних агентів від грошових потоків, а отже, створити інструмен-

тарій для вироблення рішень з питань грошово-кредитного регулювання [46]. Це пов'язано з тим, що дані схеми грошових потоків або обмежують грошовий обіг однією сферою - готівковою чи безготівковою, або не розмежовують його за сферами готівкового і безготівкового обігу, або ґрунтуються на некоректному (з точки зору впливу платежів грошового потоку на запаси грошей) поділі економічних агентів на групи. Крім того, практика свідчить, що акцент на грошовому потоці на нижніх рівнях управління завдає шкоди усім формам кооперації. Неформальна взаємодопомога різних проектів і центрів прибутку підмінюється формальною вимогою проводити внутріфірмові розрахунки. Ефект синергії при цьому на ранніх етапах управління підприємством практично виключається.

Одночасно, виходячи з того, що передусім в умовах транзитивної економіки однією з важливих умов розвитку є результативна діяльність суб'єктів господарювання, необхідне належне ставлення й до капіталу, який характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формі, інвестованих у формування активів. Більше того, фінансовий капітал, не опредметнюючись у засобах виробництва, дає таку величину приросту, яка перекриває всі показники діяльності в матеріальній сфері. Разом з тим утворення фіктивного капіталу пов'язане з появою позикового капіталу. Однак фіктивний капітал виникає не в результаті грошової форми кругообороту промислового капіталу, а як наслідок придбання цінних паперів, які дають право на одержання визначеного доходу (відсотка на капітал). Якщо ми розглянемо діяльність банківської установи, яка здійснює безготівкові розрахунки між своїми клієнтами, то тут треба виділити два напрями проблеми щодо відповідного управління. Так, з погляду клієнтів банку, відбувається процес руху безготівкових грошових коштів, тобто потрібен аналіз грошових потоків, а з погляду банку відбувається лише перерозподіл фінансових ресурсів, який не впливає на загальний обсяг його зобов'язань банку. У цілому ж відбувається рух фінансових ресурсів, який співпадає з відповідним рухом грошових коштів між клієнтами банку.

Більш складними є питання, пов'язані з функціонуванням ринку капіталів, бо тут багато що залежить від складу інструментів, за якими здійснюються розрахунки, та економічних умов, в яких функціонують ринки. Наприклад, якщо капітал інвестується в реальний сектор розвинутої економіки, то ймовірно, що найбільш прийнятним засобом платежу є кошти; якщо капітал спрямовується переважно у фінансовий сектор економіки, то в умовах дефіциту наявних коштів у виробництві основними засобами розрахунку виступатимуть грошові еквіваленти - різні цінні папери та зобов'язання, податкові пільги.

Втім, кожен цінний папір виконує конкретні, тільки йому властиві функції, а також має певні обмеження щодо використання. Так, клієнти брокерських фірм можуть виписувати чеки на вартість цінних паперів, що управляються для них фірмою. Але, враховуючи обмеження на право виписування чеків, не зовсім зрозуміло, чи ці рахунки дійсно функціонують як засіб обміну [35]. Тому при використанні різних грошових еквівалентів (фінансових інструментів) як засобу платежу виникають інші труднощі, що й змушує проводити аналіз як фінансових, так і грошових потоків. Таке узгодження також пов'язане з проблемою несприятливого вибору - проблемою асиметричної інформації, яка існує до проведення ділової операції), що в кінцевому підсумку позначається на ефективному функціонуванні відповідного ринку.

Важливим є також облік часу, бо фінансові інструменти - це насамперед різні форми коротко- та довгострокового інвестування [28]. Крім того, слід зазначити, що саме ефективне функціонування ринку капіталів визначає раціональність використання наявних фінансових ресурсів. Це в першу чергу пов'язано з формуванням відповідного механізму управління рухом фінансових ресурсів у процесі перетворення їх у функціональні різновиди капіталу.

Не менш важливим у контексті прийняття ефективних управлінських рішень у сфері фінансів і застосування відповідної концепції управління є врахування того, які активи слід вважати грішми. З погляду теоретичного підходу гроші - це готівка,

вклади на поточних рахунках, дорожні чеки - бо вони «використовуються для оплати товарів і послуг і вочевидь функціонують як засіб обміну» [35, с. 63]. Разом з тим існують й інші активи, оборот і трансформацію яких доцільно розглядати як з боку руху грошових коштів, так і з боку руху фінансових ресурсів. Як приклад можна назвати ощадні рахунки населення у банках. Якщо більш уважно розглянути види фінансових ресурсів, то можна зауважити, що не всі вони являють собою гроші. Так, не є грошами такі види фінансових ресурсів, як прибуток, амортизаційні відрахування, довгострокові зобов'язання тощо. Разом з тим частина фінансових ресурсів може знаходитись у вигляді резервів. Утім, резерви - це необов'язково грошові кошти. Тому аналіз умов формування, перерозподілу та використання фінансових ресурсів лише з погляду процесів їх руху або концепції управління грошовими коштами також може призвести до неефективного управління. Як приклад можна навести випадки, коли підприємства мають позитивні результати своєї діяльності, але неспроможні здійснити відповідні податкові платежі, що призводить до негативних фінансових наслідків. Тобто наявний фінансовий дисбаланс, який не враховує впливів і наслідків відповідних рішень, що приймаються в управлінні грошовими коштами та фінансовими ресурсами.

Важливість розгляду комплексного потокового управління фінансовими ресурсами обумовлена й напрямками використання цих ресурсів, основними серед яких є капітальні вкладення, поповнення оборотних активів, створення резервів, а також вирішенням таких питань, як підвищення ефективності управління зобов'язаннями суб'єкта господарювання та оптимізація амортизаційних відрахувань на різних часових інтервалах.

Найбільш повно потоковий підхід до фінансового управління відображується в інвестиційній діяльності, де розглядаються потоки доходів та інвестицій, нарощування активів і розподілу прибутку, окремі інвестиційні операції тощо. При цьому саме комплексний потоковий підхід забезпечує цілісне відображення усіх інвестиційних процесів. Чітке уявлення структури і складу

різноманітних потоків допомагає оцінювати і планувати витрати, підвищувати прозорість досліджуваних процесів.

Разом з тим принципи потокового управління є відображенням новітніх досягнень у галузі науки управління, фінансового менеджменту та фінансової математики. Тож завдяки потоковому підходу здійснюється структурування складних систем, він відкриває значні можливості для аналізу функціонування суб'єктів господарювання, оперативного і стратегічного планування їх діяльності тощо. Тобто в цілому можна визначити, що ідеологія cash flow є однією з принципових основ сучасного менеджменту. Це ж у подальшому з метою підвищення ефективності управління фінансовими потоками зумовлює розгляд основ формального узагальнення фінансових потоків, аналіз та визначення дійових інструментів впливу на сталість руху фінансових ресурсів.

Перш ніж перейти до такого аналізу, слід підкреслити, що саме динамічні зміни зовнішнього середовища викликають необхідність постійного вдосконалювання системи управління фінансовими потоками на будь-яких рівнях. Разом з тим теоретичною основою вирішення цієї проблеми може бути еволюційна концепція теорії управління з визначенням як пріоритетного фінансового управління. При цьому ефективність роботи будь- якого суб'єкта господарювання в кінцевому підсумку залежить від ступеня відкритості системи управління, правильності вибору основних параметрів і методів прийняття управлінських рішень, де визначальним, на нашу думку, є застосування все ж таки комплексного потокового підходу. Підставою такої тези є також те, що ключову роль у фінансовому управлінні ресурсами деякого суб'єкта господарювання відіграють безперервні фінансові процеси, під якими розуміється послідовність завдань або процедур, які у сукупності забезпечують логічне завершення зазначеного управління. Разом з тим необхідно враховувати, що фінансові процеси пов'язують суміжні завдання відносно виробництва продукту або надання послуги покупцю, постачальнику, іншій установі або керівництву. При цьому такий взаємозв'язок

відбувається через потік витрат, доходів, інвестицій, факторів виробництва (сировини, матеріалів, енергоносіїв). Тобто як управління, так і діяльність деякого суб'єкта господарювання може бути проаналізована з позицій потокового підходу.

Разом з тим кожний з рівнів системи управління суб'єктом господарювання забезпечує визначений тип реакції. Якщо відповідні йому зовнішні імпульси відрізняються сталістю, то даний рівень управління також стає постійним елементом ієрархічної структури. У випадку ж, коли зовнішній імпульс виявляється разовим, відповідний рівень управління втрачається після зникнення зовнішнього впливу. Саме у такий спосіб відбувається й адаптація системи управління до нових умов діяльності, зберігається її ідентичність до самої себе. Виходячи з вищевикладеного, слід зазначити, що не менш важливим з точки зору управління фінансовими потоками певного суб'єкта господарювання є також визначення відповідної організаційної структури.

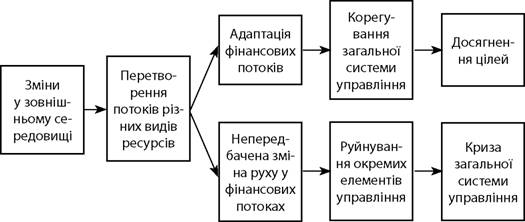

Потоковий підхід може бути дійсним інструментом відображення еволюційних процесів функціонування деякого суб'єкта господарювання, оскільки дозволяє досить наочно відобразити це у вигляді різних трендів, часових діаграм, послідовних схем (більш докладно це питання висвітлено у підрозд. 2.2). Приклад такого процесу з погляду значущості комплексного потокового управління у фінансовій сфері для виробничого підприємства подано на рис. 2.4 (запропоновано автором).

З наведеного вище випливає, що як напрямок вдосконалення управління фінансовими потоками будь-якого суб'єкта господарювання доцільно розглянути взаємозв'язок фінансового менеджменту та організаційної структури відповідного економічного агента. До того ж цей взаємозв'язок опосередковується завдяки потоковим підходам до управління, бо фінансові потоки супроводжують різні фінансові операції, схеми бізнесу, є послідовним продовженням затверджених контрактів і договорів. Фінансові потоки також зв'язують між собою різні суб'єкти господарювання та підприємства з державою.

Рис. 2.4. Еволюція функціонування підприємства з погляду фінансового управління

Однак більш детальний аналіз цього питання доцільно проводити з погляду конкретних суб'єктів господарювання, з метою врахування особливостей їх діяльності, що і буде зроблено у розд. 4.

2.2.

Еще по теме 1. Комплексне потокове управління у фінансовій сфері:

- Фінансова криза як прояв неефективності управління у фінансовій сфері

- Законність у сфері державного управління

- § 81. Органи управління у сфері фінансів та кредитування.

- § 18. Органи управління у сфері стандартизації, сертифікації і метрології.

- 41. Поняття та зміст контролю у сфері державного управління.

- § 84. Органи управління у сфері юстиції та їх повноваження.

- 47. Поняття та зміст нагляду у сфері державного управління.

- § 23. Органи управління у сфері охорони природи та їх повноваження.

- § 36. Поняття і види засобів забезпечення законності у сфері державного управління.

- Розділ 3. Комплексна технологія управління процесом росту власного капіталу на підприємстві

- 10 Повноваження державних органів спеціальної компетенції (Міністерство фінансів України. Державне казначейство України, Державна податкова адміністрації України, Рахункова палата Верховної Ради України, Національний банк України, Державний комітет фінансового моніторингу України) у фінансовій сфері.