Фінансова криза як прояв неефективності управління у фінансовій сфері

Дослідження та аналіз причин фінансових криз активно проводяться протягом останніх 20 років, однак через те, що кризи надзвичайно різноманітні як за причинами виникнення, так і за своїми проявами, на сьогоднішній день не існує єдиної точки зору з більшості основних питань.

Не спостерігається консенсусу навіть відносно того, як визначити поняття «фінансова криза». У зв'язку з цим економісти, що досліджують поведінку фінансових ринків тих самих країн у ті самі періоди часу, нараховують різне число кризових епізодів, причому оцінки можуть розходитися в 1,5 - 2 рази.Проте нестабільність фінансових ринків характерна не лише країн з перехідною економікою, а й для промислово розвинутих країн. При цьому слід зазначити, що головні причини найбільш руйнівних криз кінця ХХ - початку ХХІ ст., що відбувалися в економічних системах різних країн, полягали у фінансовій сфері. Так, зокрема, на початку 90-х рр. ХХ ст. дефляція в США була викликана заборгованістю; за нею спостерігалася криза європейської валютної системи у 1992 - 1993 рр.; потім у 1994 - 1995 рр. вибухнула криза в Мексиці; у 1997 - 1998 рр.- фінансова криза в Східній Азії та деяких країнах СНД; у 2001 - 2002 рр.- криза в Аргентині - найбільший в історії світової валютно-фінансової системи дефолт (більш докладно - табл. 1.6, узагальнено за [53; 55; 58; 68]).

Таблиця 1.6

Основні фінансові кризи кінця ХХ - початку ХХІ ст.

| Роки | Країни | Характер фінансової кризи |

| 1994 - 1995 | Мексика, Бразилія, Польща, країни Південно-Східної Азії | Біржова, валютна, боргова, банківська |

| 1995 | Аргентина | Біржова, банківська |

| 1997 | Таїланд, Малайзія, Індонезія, Південна Корея, Філіппіни | Валютна, боргова, банківська |

| 1997 | Японія | Банківська, біржова |

| 1997 - 1998 | Чехія | Банківська, боргова, валютна |

| 1998 | Росія | Банківська, боргова, валютна |

| 1999 | Бразилія | Біржова, валютна |

| 2000 - 2001 | Туреччина | Боргова, банківська, валютна |

| 2001 | США | Біржова, боргова |

| 2001 - 2002 | Аргентина | Боргова, валютна, банківська |

| 2002 | США | Біржова, боргова, валютна |

Як видно з табл.

1.6, фінансові кризи охоплювали як розвинуті країни, так і країни, що розвиваються. Тож можна припустити, що основа цих криз є єдиною. Саме такий взаємозв'язок багатьох криз з фінансовою сферою обумовлений передусім особливим значенням фінансів, тим, що вони (фінанси) пов'язані з формуванням, розподілом і використанням централізованих і децентралізованих фінансових ресурсів (держави, підприємств, організацій та інших суб'єктів господарювання) з метою виконання функцій і задач як держави, так і окремих суб'єктів господарювання, з метою забезпечення умов розширеного відтворення. Водночас під фінансовою кризою розуміють порушення розподільного процесу об'єкта фінансових відносин, нездатність у цьому зв'язку формувати централізовані та децентралізовані фонди [68, с. 25 - 26].Таким чином, фінансові кризи є однією з перешкод на шляху досягнення стабільного та швидкого зростання економіки, що й робить доцільним необхідність їх дослідження навіть після того, як минув певний час [5; 6].

Важливість розгляду цього питання також пов'язана з тим, що в міру розширення фінансових ринків і поглиблення інтеграції збитки для світової економіки стають усе більш відчутними [53; 68; 86]. Даний факт обумовлений тим, що світ починає перетворюватися в єдиний ринок. Насамперед це виявляється у значному розширенні міжнародних фінансових ринків і помітному зростанні обсягів угод на валютному ринку і ринках капіталу. Крім того, слід зазначити, що глобалізація фінансових ринків знаходить своє відображення саме на фондовому ринку - там, де рух американського фондового ринку, як правило, наслідують й інші ринки [99].

Стимулюють збільшення потоків міжнародного капіталу також прогрес в інформаційних і телекомунікаційних технологіях, лібералізація різноманітних (не лише фінансових) ринків, розробка нових фінансових інструментів впливу на рух фінансових ресурсів та капіталу тощо. Тобто загалом слід говорити про впливовість інноваційного розвитку на рух фінансових ресурсів різних економічних агентів та передусім, з погляду даного дослідження, про дієвість фінансових інновацій у цьому процесі.

Але незважаючи на те, що міжнародне товариство накопичило чималий досвід розв'язання кризових проблем, для того щоб зрозуміти причину цих явищ та належним чином нормалізувати ситуацію, перш за все необхідно знати фактори, які їх спричиняють. Серед них більшість дослідників виділяють [37; 55; 58]:

■ зростання процентних ставок;

■ падіння курсів на ринку акцій;

■ непередбачене падіння рівня цін;

■ банківську паніку;

■ зростання невизначеності.

Разом з тим фінансові кризи, як свідчать дослідження, незмінно виникають і при різкому зниженні темпів зростання промислового виробництва або темпів падіння абсолютних масштабів виробництва [104].

Утім, події на міжнародних фінансових ринках по-різному оцінюються аналітиками:

■ одні вбачають у потрясіннях, що почалися в жовтні 1997 р., різновид кризи ліквідності [86, с. 78 - 81];

■ інші вбачають у фінансових кризах ознаки структурних проблем, які нагромадилися у світовій економіці [86, с. 25 - 29];

■ в основі перелічених факторів, на думку Ф. Мишкіна, лежать невирішені проблеми несприятливого вибору та морального ризику на фінансових ринках [58, с. 231 - 232].

До того ж як фактори майбутньої кризи деякі дослідники (Дж. Камінський, C. Реінхарт, A. Демиргюк-Кунт, E. Детрагіч, П. Хоноха) визначають й кредитні буми [101 - 103].

Разом з тим в основі заходів подолання кризових явищ, як правило, лежить припущення про безпомилковість дії ринкових сил. Але увесь досвід розвитку світової фінансової системи і часто повторювані фінансові кризи підтверджують існування причин нестабільності передусім у фінансовій сфері. Тому саме сталість, з якою світову економіку переслідує фінансова нестабільність, наштовхує на думку про існування причин виникнення криз у самій системі фінансів.

Підтвердженням цього висновку є дослідження російського вченого К. Рудого, який зазначає, що історія фінансових негараздів у межах еволюції світової валютної системи свідчить про виникнення нового етапу в розвитку міжнародних фінансових відносин, що, на наш погляд, потребують зміни фінансової формації, яка існує [68, c.

277].Не менш важливою причиною виникнення фінансових криз є можливість переміщення великого обсягу фінансових ресурсів та капіталу за короткий час.

Так, в останньому десятиріччі ХХ століття середньозважений щоденний обсяг валютних операцій перевищував 1 трлн дол. США, що в 50 разів більше за обсяг всієї міжнародної торгівлі, і становив 80% усіх міжнародних валютних резервів. Разом з тим на початку 70-х рр. ці показники були приблизно в 10 разів нижче [86]. Підсилює ймовірність виникнення фінансових криз і різке переміщення короткострокового та інвестиційного капіталу, що, безумовно, пов'язано з управлінням рухом фінансових та інших видів ресурсів. Наприклад, щоденний відплив коштів з банківських депозитних рахунків наприкінці листопада 2001 р. в Аргентині становив близько 700 млн дол. США [53]; чисті кредити іноземних банків в економіку Росії та Південної Кореї у 1996 р. склали 55,7 млрд дол. США, а вже у 1997 р. було відкликано 26,9 млрд дол. США, у 1998 р.- 19,8 млрд дол. США [86]. Одночасно приплив портфельних інвестицій у ці країни змінився скиданням їхніх цінних паперів, що призвело до катастрофи місцевих фондових бірж.

Тобто масштабність і непередбаченість переміщення фінансових ресурсів, капіталу взагалі у сьогоднішньому світі такі, що гарні макроекономічні показники, як, наприклад, низька інфляція та відповідні активи балансу за поточними операціями або невисокі зовнішня заборгованість і платежі по обслуговуванню боргу, не можуть бути гарантією захисту від фінансової кризи. Інакше кажучи, потрібні нові підходи до вирішення проблем, обумовлених фінансовими кризами. Напрямки цих підходів бачаться авторові у покращенні методів управління фінансовими ресурсами і, зокрема, їх рухом, бо саме неефективність цього управління й зумовлює виникнення фінансових криз.

Особливо гостро ці питання постають у банківській сфері. Так, відповідно до досліджень А. Демиргюк-Кунта та Е. Детрагіча

[101] банківська криза може бути визначена внаслідок виконання однієї з таких умов:

■ частка непрацюючих активів у загальному їх обсязі перевищує 10%;

■ витрати на відновлення банківської системи перевищують 2% ВВП;

■ проблеми банківського сектора призводять до націоналізації (більш як 10%) його частки;

■ відбувається масове вилучення депозитів або накладаються обмеження по їх виплатах.

До речі, така ситуація спостерігалася по банківській системі України наприкінці 2004 р., коли почалося масове вилучення коштів з депозитних рахунків. Передували ж цьому процеси надмірного збільшення обсягів фінансових ресурсів, які були задіяні у передвиборчій кампанії президентських перегонів. Однак, як було зазначено на початку даного підрозділу, немає однозначної думки щодо визначення поняття «фінансова криза», тож дана ситуація не розглядалася як кризова.Втім, слід зауважити, що шоки, асоційовані з епізодами банківських криз, на які також вказує література, включають випадки циклічних спадів внутрішнього валового продукту, погіршення умов торгівлі, зниження цін на активи тощо [100; 103]. Тож серед зовнішніх причин банківської кризи слід виділити:

■ різке зниження темпів інфляції;

■ незбалансовані кредитні буми;

■ проблеми з платіжним балансом і різкою зміною цін на активи. При цьому більш детальний аналіз проблеми банківських криз показує, що в умовах нестабільності основним джерелом прибутку для банків служать інфляційні доходи, а не доходи від традиційних банківських операцій. Тобто під час грошової стабілізації відбувається зниження темпів інфляції, падає процентна ставка і зменшується процентний спред. Так, у результаті зниження чистого процентного доходу поряд з іншими інфляційни-

ми джерелами зменшуються доходи банків, що призводить до збитків, якщо банки неспроможні покрити операційні витрати. Тож у ході фінансової стабілізації і зниження темпів інфляції банки позбавляються інфляційних доходів і їхній фінансовий стан починає стрімко погіршуватися. Наступний макроеконо- мічний шок у вигляді девальвації веде до збитків за валютними операціями банків, до зростання поганих боргів і в остаточному підсумку може призвести до банківської кризи.

Не менш важливим питанням є й визначення взаємозв'язку між різними проявами фінансової кризи, до яких зазвичай відносять банківську, валютну, біржову та боргову кризи (див. табл. 1.6). З цього приводу, на нашу думку, важливим є визначення загальної схеми проявів фінансової кризи та врахування взаємного впливу одного прояву фінансової кризи на інші.

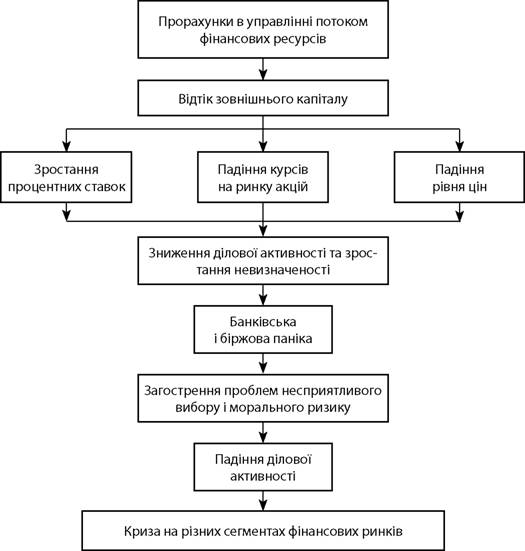

Так, наприклад, досить щільний зв'язок мають банківська та валютна кризи, бо в обох випадках існує ризик суттєвої девальвації національної валюти. До того ж, на нашу думку, варто говорити, як про глобальну фінансову кризу, що у підсумку охоплює декілька сегментів фінансового ринку, так і про локальні фінансові кризи, які виникають на окремих сегментах фінансового ринку. Так, з погляду економічних подій в Україні наприкінці 2004 р. слід говорити про наявність локальної банківської кризи. Втім, існування такої кризи, принаймні в Україні, обумовлене недостатньою розвиненістю інших сегментів фінансового ринку, в першу чергу ринку цінних паперів, малою інтегрованістю сегментів фінансового ринку між собою (більш докладно ці питання висвітлено у наступних розділах).Водночас аналіз літературних джерел дозволяє констатувати, що схема різних проявів фінансових криз є приблизно однаковою: неефективне управління рухом фінансових ресурсів (як на рівні держави, так і на рівні окремих суб'єктів господарювання) спричиняє відтік зовнішнього капіталу, що створює загрозу падіння курсу національної валюти, після чого іноземні інституціональні інвестори, які діяли на внутрішньому ринку, прагнуть вивести

капітал і зафіксувати отриманий прибуток. У результаті - криза поширюється на різні сектори фінансового ринку.

Загострює фінансову кризу також використання на внутрішньому ринку грошових сурогатів і бартеру, неефективне використання наявних фінансових ресурсів кожного з суб'єктів господарювання. Одночасно прорахунки або навіть усвідомлено упереджене управління рухом фінансових ресурсів призводять до непомірного зростання фіктивного капіталу в порівнянні з розвитком реального сектора економіки. Утім таке ставлення до управління фінансовими ресурсами в умовах прогресу інформаційних технологій, централізації капіталу, відкритості економіки більшості країн та можливості трансграничних переміщень великих обсягів капіталу в найкоротший час різко підвищує можливість виникнення нових фінансових криз.

Загальну послідовність розвитку кризових явищ наведено на рис. 1.1 (розроблено автором) [6].

На відміну від схеми, яка подана у роботі [58, с. 235], наведена на рис. 1.1 послідовність поєднує не тільки фактори, які спричиняють кризу, а й розкриває сутність її виникнення - через наявні прорахунки в управлінні зовнішніми та внутрішніми потоками фінансових ресурсів, більш розгорнуто структурує окремі етапи розвитку негативних явищ.

Також треба зазначити, що розвиток фінансових криз спричиняє й низка інших факторів, більшість з яких також знаходиться у площині управління фінансовими ресурсами, а саме:

■ недостовірність інформації про початок спаду в економічному циклі;

■ неадекватний захист знеціненої валюти при наявності високого поточного дефіциту;

■ загострення проблем ліквідності і відповідне зростання заборгованості фінансових інститутів;

■ політичні заяви, які пов'язують усі фінансові труднощі лише з діяльністю спекулянтів і міжнародних фінансових організацій.

Рис. 1.1. Послідовність розвитку кризових явищ

Тому з погляду всебічного врахування більшості факторів, які спричиняють виникнення фінансових криз, на думку автора, особливого значення набуває вирішення проблеми інтегративного урегулювання руху фінансових ресурсів у різних сферах економіки, сутність якого полягає в:

■ розширенні сфери управління фінансовими ресурсами відповідно до зростання обсягів руху фінансових та інших видів

ресурсів, капіталу, до введення нових інструментів фінансового ринку. В кінцевому підсумку це приводить до появи нових учасників фінансового ринку;

■ максимальній інформаційній прозорості фінансових ринків;

■ підвищенні рівня дій регулюючих органів на основі впровадження нових методів і підходів до управління рухом фінансових ресурсів.

Крім того, на думку автора, саме такий підхід дозволяє не тільки адекватно описати, а й визначити сутність впливу руху фінансових ресурсів на розвиток перехідної економіки, провести аналіз основних детермінант фінансового менеджменту, розкрити зміст механізму управління фінансовими ресурсами різних суб'єктів господарювання у їх взаємозв'язку.

Водночас зазначене вище вимагає більш детально розглянути питання визначення сутності фінансових ресурсів, які в цілому як забезпечують процес виробництва національного продукту, так і безпосередньо належать окремим суб'єктам господарювання або зосереджуються на відповідних фінансових ринках. Разом з тим доцільно враховувати і той факт, що єдиним видом ресурсів деякого суб'єкта господарювання, який трансформується безпосередньо і з мінімальним часовим лагом у будь-який інший вид ресурсів, у ринковій економіці є фінансові ресурси.

Еще по теме Фінансова криза як прояв неефективності управління у фінансовій сфері:

- 1. Комплексне потокове управління у фінансовій сфері

- 10 Повноваження державних органів спеціальної компетенції (Міністерство фінансів України. Державне казначейство України, Державна податкова адміністрації України, Рахункова палата Верховної Ради України, Національний банк України, Державний комітет фінансового моніторингу України) у фінансовій сфері.

- Фінансові резерви — форма утворення і використання фінансових ресурсів

- Сутність житлово-експлуатаційного господарства та особливості прояву фінансових відносин

- Фінансові інновації в системі сталої взаємодії руху фінансових потоків різних економічних агентів

- 4. Інструментарій організації управління фінансовими потоками

- Розділ 7. Антикризове фінансове управління підприємством

- Фінансові потоки економічних агентів у фінансово-економічному просторі

- Підрозділ 3.5. Управління коштами і короткостроковими фінансовими вкладеннями

- Законність у сфері державного управління

- 5. Злочини у сфері використання фінансових ресурсів та обігу цінних паперів

- § 81. Органи управління у сфері фінансів та кредитування.

- § 18. Органи управління у сфері стандартизації, сертифікації і метрології.

- 41. Поняття та зміст контролю у сфері державного управління.

- § 84. Органи управління у сфері юстиції та їх повноваження.