4. Інструментарій організації управління фінансовими потоками

У процесі організації руху фінансових ресурсів та впливу на його сталість суб'єкти господарювання обирають різні фінансові інструменти, які загалом являють собою фінансові зобов'язання і права, що обертаються на ринку та, як правило, мають форму деякого фінансового документа [16].

Багатогранність і спрямованість організації такого управління фінансовими потоками багато в чому визначаються множинністю різновидів різних форм застосованих фінансових інструментів, можливістю впливу на певні види фінансових активів економічних агентів, особливістю діяльності суб'єктів господарювання, розвитком внутрішнього та зовнішнього оточення, де існують ті або інші фінансові потоки.При цьому кожний з різновидів інструментів організації управління фінансовими потоками має свої особливості та властивості, що дозволяє виділити певні групи інструментів організації управління фінансовими потоками. В основі такого ранжування насамперед знаходиться як рівень впливу на певні фінансові потоки, так і рівень дієвості в організації системи управління фінансовими потоками з погляду специфіки застосування відповідних інструментів.

Так, відмітна риса фінансових інструментів, наприклад, у вигляді цінних паперів полягає в тому, що має місце не просто купівля-

продаж товару, а відбувається передача прав власності, яка нерідко має адресність (обов'язок сплачувати відсотки і дивіденди конкретним новим власникам), а також низки супутніх прав, наприклад права голосу. До того ж цінні папери в більшості випадків застосовуються для отримання доходу не стільки з процентних виплат, скільки від їх перепродажу.

Водночас з економічної точки зору саме процес перепродажу забезпечує перерозподіл фінансових ресурсів у найбільш ефективні галузі господарства, де той або інший вид фінансового інструмента, який буде використовуватися, визначається умовами такого перепродажу та різновидами відповідних фінансових ресурсів.

Однак, незважаючи на різноманіття фінансових інструментів, що використовуються завдяки функціонуванню фондового ринку та специфіці використання їх кожним окремим суб'єктом господарювання, у загальному фінансові інструменти можна класифікувати у такий спосіб [15; 35; 52]:■ за видом пріоритетної значущості - первинні (акції, облігації, векселі) та похідні (ф'ючерси, опціони);

■ за строком оборотності - коротко- і довгострокові;

■ за видами фінансових ринків - інструменти кредитного, фондового, валютного, страхового, іпотечного ринків;

■ за характером фінансових зобов’язань - інструменти, за якими у подальшому фінансові зобов'язання не виникають, та фінансові інструменти з частковим ступенем зобов'язань;

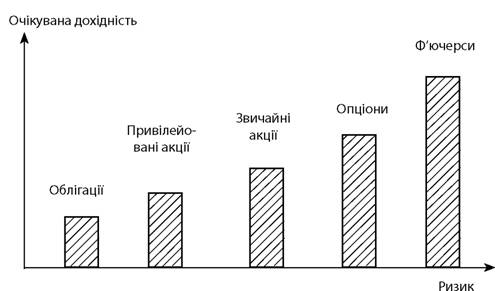

■ за характером гарантованого рівня дохідності (як приклад див. рис. 2.11, запропоновано автором).

Окремо слід виділити групу інструментів регулювання фінансових потоків, які використовуються, наприклад, з погляду такого особливого суб'єкта господарювання, як держава для забезпечення пропорційності розвитку економічних процесів і створення системи соціальних компенсацій. Тобто однією з умов сталості руху фінансових потоків є наявність регулятивного впливу з боку держави на перебіг усіх економічних процесів, що досягається впровадженням сукупності дії регулюючих функцій, реалізувати які покликані податки, державні кредити, ставка рефінансування, міжбанківська ставка кредитування, цінові обмеження, цільові дотації, інвестиції, обов'язкові резерви, операції на відкритому ринку тощо.

Рис. 2.11. Розподіл окремих фінансових інструментів за ступенем дохідності та ризику

Як спеціалізовані інструменти організації управління фінансовими потоками, що пов'язані з реалізацією державної економічної політики, можуть, наприклад, розглядатися [60]:

■ монетарне золото - високочисте золото у формі монет, злитків або брусків не нижче 995 проби, що знаходиться у власності або під контролем центрального банку чи органів державного управління;

■ іноземна валюта, яка включає готівку у вільно конвертованій валюті та вимоги НБУ до нерезидентів у формі короткострокових депозитів у золоті та вільно конвертованій валюті, казначейських векселів, короко- і довгострокових цінних паперів іноземних держав та інші вимоги, що використовуються для потреб платіжного балансу;

■ активи та пасиви депозитних банків - зовнішні вимоги та зобов'язання комерційних банків України, перераховані в доларовому еквіваленті;

■ рахунки капіталу, що включають статутний капітал та інші фонди банків, результати переоцінки, результат діяльності минулого та поточного року і резерви за сумнівними активами;

■ квазі-гроші, тобто ліквідні депозити грошової системи, що безпосередньо не використовуються як платіжний засіб і, як правило, мають меншу швидкість оборотності.

До них відносяться: термінові й ощадні депозити в національній валюті, усі депозити в іноземній валюті суб'єктів господарської діяльності внутрішніх секторів економіки та нараховані витрати за ними.У цьому плані також слід виділити й зовнішні фінансові інструменти. Як приклад спеціалізованих зовнішніх фінансових інструментів можна назвати [59]:

■ квоту України в Міжнародному валютному фонді;

■ авуари в СДР - активи України в СДР, що знаходяться у МВФ і є частиною її міжнародних резервів. СДР - абревіатура від «Special Drawing Rights», що перекладається як «Спеціальні права запозичення» (СПЗ). Вони є міжнародним резервним активом, який було створено МВФ, а також його обліковою одиницею;

■ резервна позиція у МВФ - це вимоги держави-члена до МВФ, що визначаються на базі співвідношення активів Фонду у валюті даної держави та розміру її квоти у Фонді як різниця між квотою і авуарами МВФ в її (держави-члена) валюті за мінусом грошових авуарів Фонду, отриманих державою-членом у вигляді кредитів МВФ та залишків на рахунку МВФ № 2, що не перевищує 0,1% від квоти держави-члена;

■ міжнародні резерви (резервні активи) - частина зовнішніх активів Національного банку України, що знаходиться під його контролем і може використовуватися для прямого

фінансування дефіциту платіжного балансу чи непрямого впливу на розмір цього дефіциту. До складу міжнародних резервів відноситься монетарне золото, резервна позиція України в Міжнародному валютному фонді, спеціальні права запозичення, що належать Україні, та іноземна валюта. Наявність такої множинності інструментів організації управління фінансовими потоками з боку держави визначається як необхідністю врахування багатогранності потокових процесів у фінансовій сфері, так і необхідністю розв'язання різних задач, що виникають в результаті реалізації відповідної економічної політики. Так, формування золотовалютних резервів з боку НБУ забезпечує стійкість фінансових потоків проти непередбачених факторів виникнення паніки на валютному ринку.

Водночас ці ж резерви можуть бути задіяні, в разі необхідності, для стабілізації горизонтальних фінансових потоків між різними бюджетами країни (див. рис. 1.9) тощо.Кожна із зазначених вище груп фінансових інструментів має своє класифікаційне продовження відповідно до певних ознак. Наприклад, вільний оборот капіталу на фондовому ринку забезпечується через обіг цінних паперів, які поділяються на три основні групи:

1) пайові цінні папери, за якими емітент не несе зобов'язання повернути кошти, інвестовані в його діяльність, але які надають їх власникам право на участь в управлінні діяльністю емітента (акції);

2) боргові цінні папери, за якими емітент несе зобов'язання повернути у визначений термін кошти, але які не дають їх власникам право на участь в управлінні діяльністю емітента (державні боргові зобов'язання, облігації підприємств, ощадні сертифікати та векселі банків);

3) похідні цінні папери (фінансові ф'ючерси, опціони, свопи тощо).

До того ж кожний із цінних паперів має свою класифікаційну структуру. Наприклад, вексель може бути класифіковано за такими ознаками:

■ емітенти - держава, окремі юридичні та фізичні особи;

■ угоди, що обслуговуються,- фінансові операції, товарні угоди;

■ суб'єкт, який здійснює оплату,- векселедавець, третя особа. Серед найбільш відомих фінансових інструментів є акції, облігації, векселі, які мають свої певні ознаки з погляду окремого суб'єкта господарювання, що їх застосовує. Якщо продовжити класифікаційні ознаки векселів, то за видами їх можна структу- рувати у такий спосіб:

■ казначейські;

■ приватні;

■ банківські;

■ дружні;

■ бронзові;

■ прості.

Так, наприклад, банківський вексель - це цінний папір, в якому міститься безумовне грошове зобов'язання банку про сплату зазначеної у векселі суми векселеутримувачу у вказаному місці та у встановлений термін. При цьому слід зазначити, що фінансові векселі банків є досить привабливим інструментом внаслідок їх високої ліквідності та надійності.

Вони вільно обертаються на фінансовому ринку, можуть використовуватись як застава, засіб розрахунку за продукцію та послуги, просто як джерело отримання доходу у вигляді банківських процентів. Вексель може легко та швидко змінювати свого власника за допомогою індосаменту, тобто здійснення передаточного надпису на його зворотному боці.Облігація банку - це цінний папір, який надає його власнику право отримати у визначений термін грошові кошти в розмірі номінальної вартості облігації з відповідною процентною платою (якщо облігація купонна) або без неї (якщо безкупонна). За своєю суттю, призначенням та особливостями випуску й обігу облігація подібна до банківського сертифіката.

Тобто можна зазначити, що найбільш розповсюдженим у практиці управління фінансовими ресурсами є застосування фінансових інструментів у вигляді цінних паперів.

Водночас з метою впровадження відповідної фінансової політики такого обороту фінансових інструментів і взаємозамінності активів використовуються різні підходи, найбільш відомими серед яких є кейнсіанська, монетариська і теорія Тобіна [23; 35; 50]. У цілому визначення напрямів застосування тієї або іншої теорії опосередковується взаємозамінністю активів, а саме грошей і різних видів цінних паперів у певний період розвитку економічних відносин. Так, наприклад, низька замінність між грішми та інструментами реального сектора економіки ставить під питання ефективність стимулюючої монетарної політики, бо збільшення грошової маси не приводить до зростання вкладів в інструменти реального сектора. Однак, розглядаючи можливості такої взаємозалежності, вказані теорії, як правило, оперують класичними фінансовими інструментами організації та впливу на рух фінансових ресурсів - облігаціями та акціями.

У цьому ж напрямі переважно проводять дослідження й сучасні вітчизняні фахівці, які лише більш докладно визначають різновиди зазначених фінансових інструментів [37]. Звісно, що це обумовлено специфікою розвитку відповідних важелів організації та впливу на рух фінансових ресурсів у сучасних економічних умовах в Україні.

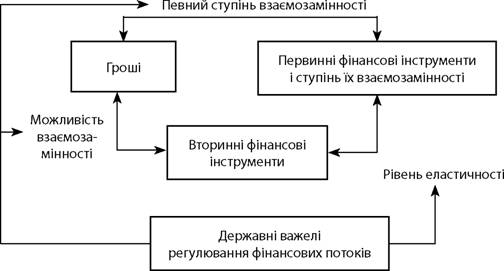

Але все ж таки з метою оптимізації руху фінансових ресурсів, впливу на сталість фінансових потоків доцільним є розгляд у загальних моделях більш розширеного використання похідних від первинних фінансових інструментів. Таким чином, взаємозамінність грошей різними різновидами цінних паперів варто доповнити еластичністю заміни первинних фінансових інструментів вторинними, що дозволить проводити більш зважене та гнучке управління фінансовими потоками. Тобто загалом таку замінність можна подати у вигляді схеми (рис. 2.12, запропоновано автором [2]). Водночас це може бути й одним із напрямків у розвитку фондового ринку в Україні. У той же час при такій постановці питання одразу виникає проблема з'ясування конкретних можливостей певних суб'єктівгосподарювання щодо застосування тих або інших фінансових інструментів, навіть первинних.

Рис. 2.12. Загальна схема взаємозамінності активів в управлінні фінансовими потоками

Проте мобілізувати фінансові ресурси, використавши випуск цінних паперів у формі акцій і облігацій, у повній мірі можуть не всі суб'єкти господарювання, оскільки їх сучасний фінансовий стан породжує в інвестиційному аспекті кредитний ризик, який характеризується ймовірністю того, що емітент буде неспроможний виконати свої фінансові зобов'язання. Особливо це відчутно в умовах перехідного періоду розвитку економічних відносин в Україні, де частка збиткових підприємств значна.

Втім застосування того або іншого фінансового інструмента може вплинути на зміну у схемі руху фінансових потоків. Так, наприклад, при використанні у розрахунках простого відсоткового векселя сума платежів розбивається на дві частини: номінал векселя та проценти за векселем, що дозволяє диференціювати взаємні фінансові потоки. Придбання переказного векселя за ціною нижче від номінальної вартості зумовлює існування можливостей для

ІІІІІІІІІІІІІІІІІІІ

132

збереження певної суми грошей у разі розрахунку з суб'єктом господарювання - векселедавцем за його товари та послуги і т. ін. Перевага векселя перед іншими цінними паперами полягає в тому, що він, крім того, що є цінним папером, яким засвідчує нічим не обумовлене зобов'язання платника виплатити по настанні передбаченого у векселі терміну визначену суму, є ще й засобом оформлення товарного кредиту і платіжним документом, використовуваним для здійснення безготівкових розрахунків. У зв'язку з наявністю таких характеристик, як безумовність (нічим не обумовлене зобов'язання сплачувати борг), відносна ліквідність (можливість продажу за гроші), оборотність (здатність виступати як засіб розрахунку), наповнюваність (забезпеченість товарною масою і зобов'язаннями), вексель є одним із небагатьох доступних підприємству інструментів низьковит- ратного поповнення оборотного капіталу.

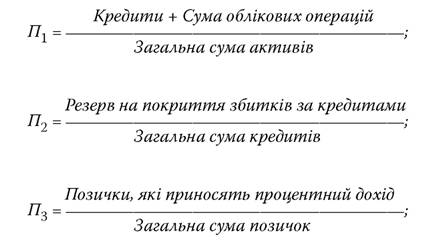

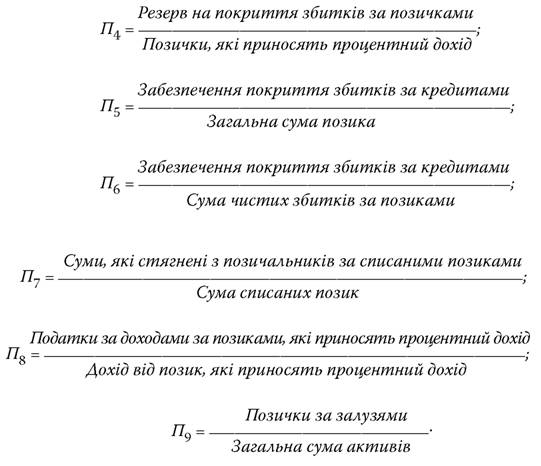

Важливо також підкреслити, що більш детальне визначення фінансових інструментів у свою чергу спричиняє динамізм у загальному структуруванні фінансових інструментів, а отже, зумовлює необхідність розробки методики оцінки ефективності застосування того або іншого інструмента в конкретній ситуації. Як приклад можна навести узагальнену систему показників аналізу ефективності використання інвестиційних ресурсів [19]:

Звісно, що ця методика є більш прийнятною для аналізу інвестиційних ресурсів та руху відповідних фінансових потоків з погляду банку, тобто фінансової установи. Для визначення руху фінансових потоків з погляду позичальника, наприклад, виробничого підприємства потрібні інші методики. Але, незважаючи на це, як в одному, так і в іншому випадку перш за все повинна бути сформована відповідна стратегія, яка б враховувала визначення певних цілей і задач з метою виявлення довгострокових господарських і фінансових проблем.

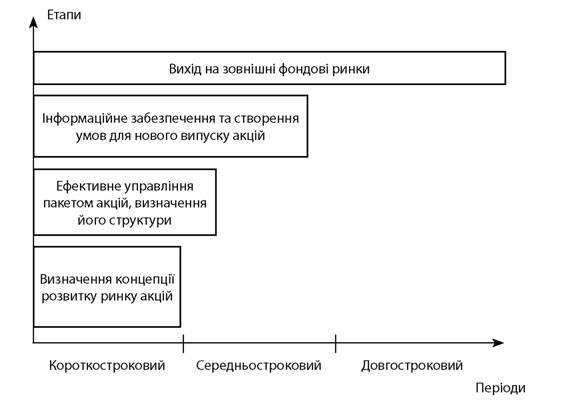

Наприклад, з погляду виробничого підприємства стратегію залучення додаткових фінансових ресурсів на підставі виходу на фондовий ринок можна зобразити у вигляді схеми (рис. 2.13, авторське узагальнення).

Рис. 2.13. Стратегія залучення додаткових ресурсів на фондовому ринку

Кожен із зазначених на рис. 2.13 етапів має таке змістовне навантаження:

■ визначення концепції розвитку ринку акцій - вивчення виробничого і фінансового стану підприємства, перспектив його розвитку та форм залучення ресурсів, підвищення привабливості підприємства;

■ ефективне управління пакетом акцій, визначення його структури - консолідація великих пакетів акцій, входження до лістингу фондового ринку, система реєстрації угод і депозитарне обслуговування, забезпечення додаткових заходів щодо підвищення привабливості вкладень в акції;

■ інформаційне забезпечення та створення умов для нового випуску акцій - фінансовий аудит і приведення фінансової

ІІІІІІІІІІІІІІІІІІІ

135

звітності у відповідність до міжнародних стандартів, цілеспрямоване інформаційне забезпечення інвесторів;

■ вихід на зовнішні фондові ринки - підготовка випуску депозитарних розписок, забезпечення усіх вимог щодо розкриття інформації, залучення стратегічного інвестора.

Разом з тим слід враховувати, що економічна роль фінансових інструментів полягає у забезпеченні безперервності кругообороту промислового, комерційного і банківського капіталу, в досягненні безперебійності бюджетних витрат, у прискоренні процесу реалізації товарів і послуг, тобто в кінцевому підсумку - у забезпеченні достатньою кількістю наявних ресурсів для утворення або збільшення капіталу.

Це, у свою чергу, спонукає до застосування методів управління фінансовими потоками, найбільш важливими серед яких є [15; 28; 35; 44; 52]:

■ методи оцінки потоків у часі. Основною концепцією цих методів є врахування того, що вартість фінансових ресурсів з часом змінюється з урахуванням норми прибутку на фінансовому ринку, за яку, як правило, виступає норма позикового відсотка. При цьому найбільш розповсюдженим підходом є застосування дисконтного множника;

■ методи оцінки потоків в умовах інфляції. Концепція врахування фактора інфляції полягає у врахуванні дійсної вартості фінансових ресурсів та забезпеченні можливих втрат, які обумовлені інфляцією. При цьому основу розрахунків складає модель Фішера, яка пов'язує реальну відсоткову ставку із номінальною відсотковою ставкою з урахуванням інфляції;

■ методи оцінки рівномірності та синхронності руху грошових, матеріальних та фінансових потоків. Концепцію цих методів складає визначення взаємозв'язку між грошовими, матеріальними і фінансовими потоками (окремо між різними фінансовими потоками на різних рівнях управління) з урахуванням фактора часу та інфляції.

При цьому слід підкреслити, що якщо методи оцінки потоків у часі та в умовах інфляції є достатньо дослідженими, то питання

оцінки рівномірності та синхронності руху грошових, матеріальних і фінансових потоків і досі можна вважати відкритими. Серед основних завдань такого дослідження доцільно виділити:

■ здатність фінансових потоків змінюватися протягом визначеного інтервалу часу, що дозволить здійснювати більш чітке планування та прогнозування змін обсягів фінансових ресурсів;

■ корелятивність руху низки фінансових потоків, між якими є дійсний логічний зв'язок, що допоможе встановити синхронність або асинхронність певних потоків.

Однак, незважаючи на це, досить важливим є все ж таки застосування відповідного механізму управління потоковими процесами з погляду окремого економічного агента, певної сфери діяльності, сектора економіки тощо. Інакше кажучи, слід враховувати, що вертикальна інтеграція різних рівнів управління також забезпечується на основі взаємозв'язку ресурсів. При цьому на макрорівні такий механізм є складовою частиною єдиної фінансової системи, способом взаємодії її об'єктів і суб'єктів, де під об'єктами управління слід розуміти фінансові потоки різних економічних агентів, а за окремі елементи суб'єкта управління вважати множинність різних інституціональних форм, за допомогою яких не лише визначається, а й реалізується багатогранний ін-струментарій управління означеними потоками.

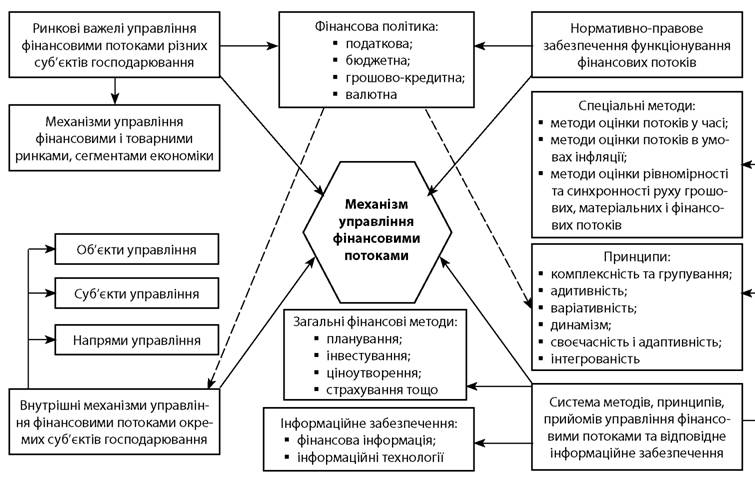

Разом з тим загальний механізм управління фінансовими потоками поєднує (рис. 2.14, запропоновано автором):

■ ринкові важелі управління фінансовими потоками різних суб'єктів господарювання на підставі впровадження відповідної фінансової політики;

■ нормативно-правове забезпечення функціонування фінансових потоків, що містить в собі закони, укази Президента, постанови Кабінету Міністрів, накази та листи відомств, інструкції, нормативи, норми, методичні вказівки тощо;

■ внутрішні механізми управління фінансовими потоками окремих суб'єктів господарювання з урахуванням різних рівнів

138

управління цими потоками, галузевих аспектів такого управління, визначення окремо суб'єктів і об'єктів управління, напрямів управління, серед яких можна виділити: оптимізацію потреб підприємства в окремих ресурсах, здійснення довгострокового ретроспективного аналізу, оцінки можливості використання альтернативних джерел залучення ресурсів та підвищення ліквідності тощо;

■ систему методів (як тих, що визначені вище, так і таких, як інвестування, кредитування, ціноутворення, страхування тощо), принципів, прийомів управління фінансовими потоками та відповідне інформаційне забезпечення.

Тож, виходячи з розглянутого, сутність і зміст загальної концепції управління фінансовими потоками різних економічних агентів, на думку автора, полягає у визначенні її як безперервного процесу з організації та реалізації операцій, спрямованих на перетворення фінансових ресурсів в інші види ресурсів і навпаки за допомогою різноманітного інструментарію з метою досягнення поставлених цілей з погляду кожного із задіяних у цьому процесі суб'єктів господарювання, що загалом співпадає з сучасними судженнями про управління бізнес-процесами [7].

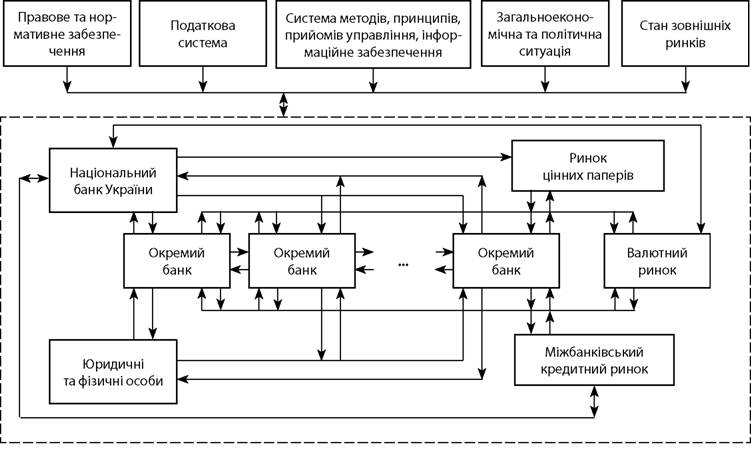

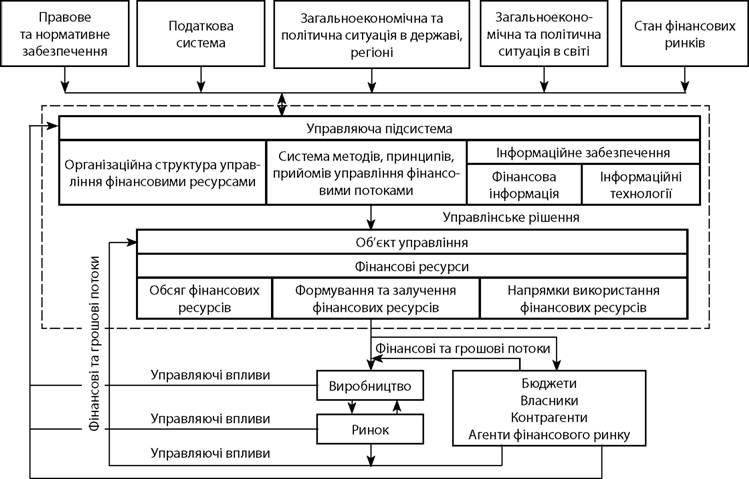

При цьому визначений механізм управління фінансовими потоками є багаторівневим і багатоплановим, бо сутність його конкретизації розкривається з погляду на відповідні сектори, галузі економіки, окремі суб'єкти господарювання. Відповідна конкретизація може бути виконана за допомогою схеми (рис. 2.14). Як приклад на рис. 2.15 (запропоновано автором) та на рис. 2.16 (авторське узагальнення) наведено схему загального механізму управління фінансовими потоками у банківській сфері та з погляду окремого комерційного банку, які відображують відповідні зрізи вертикальної інтеграції різних рівнів управління. На рис. 2.17 (авторське узагальнення) подано механізм управління фінансовими потоками з погляду виробничого підприємства.

Тобто викладене у даному розділі можна вважати теоретичною і методологічною базою управління фінансовими потоками.

Водночас розкриття особливостей функціонування фінансових потоків у фінансово-економічному просторі зумовлює визначення розвитку фінансових відносин, статистичну оцінку та аналіз формування фінансових ресурсів, що спокунає розглянути насамперед концептуальні положення організації взаємодії різних фінансових потоків.

Резюме

1. На основі проведеного узагальнення щодо обґрунтування доцільності розгляду комплексного потокового управління фінансовими ресурсами у роботі розроблено методологічні основи розуміння сутності фінансового потоку, серед яких виділено таке:

■ процес утворення та формування фінансових ресурсів визначається рухом грошових коштів;

■ процес руху фінансових ресурсів у деякій мірі визначає й рух грошових коштів;

■ рух продуктів праці опосередковується з рухом грошових коштів, що має вигляд різних форм категорії вартості, і насамперед таких, як ціна та заробітна плата.

2. Комплексне потокове управління у фінансовій сфері визначено як базове. Під ним слід розуміти сукупність принципів і методів розробки та реалізації управлінських рішень щодо руху продуктів праці, грошових коштів і фінансових ресурсів. Доведено, що доцільність такого визначення співпадає із загальним підходом до формування відповідного механізму управління рухом різноманітними фінансовими ресурсами в процесі перетворення їх у певні різновиди функціонального капіталу.

3. Розкрито принципи комплексного потокового управління, до яких віднесено комплексність і групування, адитивність, варіативність, інтегрованість, динамізм, своєчасність та адаптивність.

4. Дослідження основ формального узагальнення та аналізу фінансових потоків дозволило обґрунтувати значущість аналізу

взаємодії різних фінансових потоків з метою встановлення конфліктних і безконфліктних проявів у їх русі на певному інтервалі часу. Це ж загалом можна покласти й у загальну проблематику методологічного характеру відносно аналізу різноманітних фінансових потоків, їх зв'язку з плануванням та організацією управління рухом фінансових ресурсів, що є найменш дослідженим питанням у системах перехідної економіки.

5. Визначено та розкрито значення вартісної характеристики економічної інформації як основи узгодження в русі фінансових потоків. Запропоноване застосування функціональних діаграм, що відображують деяку взаємозалежність між вартістю на окремі ресурси та інформацією про ці ресурси для відображення ймовірних напрямків руху відповідних фінансових потоків або їх інтенсивності.

6. На підставі розгляду різних груп інструментарію управління фінансовими потоками та їх особливостей запропоновано схему взаємозамінності активів в управлінні фінансовими потоками, розкрито основні складові загального механізму управління ними.

7. На теоретичному рівні розкрито сутність і зміст концепції управління фінансовими потоками різних економічних агентів через визначення безперервного процесу організації та реалізації множинності операцій, спрямованих на перетворення фінансових ресурсів в інші види ресурсів і навпаки за допомогою різноманітного інструментарію з метою досягнення поставлених цілей з погляду кожного із задіяних у цьому процесі суб'єктів господарювання.

Еще по теме 4. Інструментарій організації управління фінансовими потоками:

- РОЗДІЛ 4 Організація та методологія управління фінансовими потоками банків

- 4.1. Основні потоки фінансових ресурсів у банківському секторі

- Розділ 7. Антикризове фінансове управління підприємством

- Розділ 2. Управління грошовими потоками підприємства

- Підрозділ 3.5. Управління коштами і короткостроковими фінансовими вкладеннями

- РОЗДІЛ 3 Концептуальні положення організації взаємодії фінансових потоків

- Фінансова криза як прояв неефективності управління у фінансовій сфері

- Фінансові потоки економічних агентів у фінансово-економічному просторі

- РОЗДІЛ 2 теоретичні і методичні засади правління фінансовими потоками

- § 52. Система організації управління в області оборони, їх повноваження.

- Фінансова політика і фінансовий механізм підприємств

- Стаття 220-2. Фальсифікація фінансових документів та звітності фінансової організації, приховування неплатоспроможності фінансової установи або підстав для відкликання (анулювання) ліцензії фінансової установи

- Роль місцевих фінансових органів у регіональному фінансовому плануванні

- Фінансовий ринок - засіб перерозподілу фінансових ресурсів

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- 1.3. Теоретико-методологічний інструментарій дослідження

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- 105. Правове регулювання організації виробництва в основних галузях сільського господарства: рослинництва, тваринництва, птаховодства тощо. Права та обов'язки сільськогосподарських організацій по організації і веденню основних видів діяльності.