Економічна інформація як основа узгодженості в русі фінансових потоків

У сучасному світі інформація все більше стає найважливішим об'єктом споживання. Більше того, останнім часом інформація досить активно перетворюється з допоміжного фактора виробництва у фактор, який суттєво впливає на розвиток економіки.

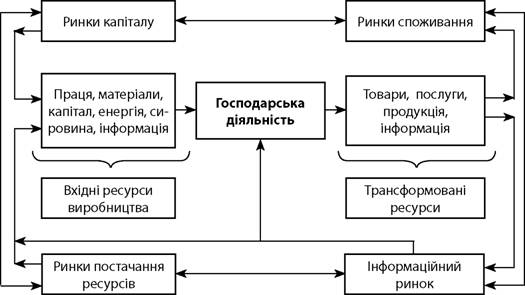

Особливо важливо це під час певних трансформаційних змін, коли своєчасність отриманих даних та їх достовірність зумовлюють позитивний вплив на подальший розвиток нових економічних відносин. Передусім цей вплив виявляється у тому, що потоки інформації, задіяні в аналізі й обґрунтуванні економічних рішень, у процесі господарської діяльності тісно переплітаються з фінансовими потоками, потоками вхідних ресурсів виробництва, потоками відповідних управляючих впливів, потоками товарів, продукції, послуг тощо (рис. 2.8 [4]). Це обумовлено тим, що управління господарською діяльністю потребує прогнозування ринкових процесів, аналізу відхилень від планових показників, придбання науково-технічної інформації тощо.Саме завдяки інформації утворюється сталий регулятивний зв'язок між різними суб'єктами господарювання, що сприяє більш ефективному використанню ресурсів, розвитку економічних відносин. Тобто інформація охоплює всі сфери діяльності, супроводжує всі процеси, що відбуваються як у межах певних економічних взаємовідносин, так і в житті суспільства в цілому, перетворюючись в умовах ринку на один з основних видів товару. Але незважаючи на те, що інформація стає об'єктом купівлі- продажу, виникає багато питань щодо особливості інформації як товару. Інакше кажучи, досить важливою є відповідь на запитання щодо вартісної оцінки інформації, яка, у свою чергу, безумовно, корелює з узгодженістю руху фінансових потоків різних суб'єктів господарювання.

Рис. 2.8. Інформація як найсуттєвіша складова зовнішнього та внутрішнього середовища господарської діяльності

Слід також враховувати, що, на відміну від матеріальних благ, інформація не знищується в процесі споживання.

Вона може використовуватися неоднаразово, породжуючи при цьому різні впливи відносно прийнятих рішень щодо сталого руху різноманітних фінансових потоків. До того ж інформаційна нерівність породжує значні витрати на здійснення угод, тобто витрати на пошук інформації про ціни, контрагентів і т. ін. Отже, варто враховувати, що чим складніше процес отримання необхідної інформації, тим важче встановити й рівень витрат. Тому складною є проблема визначення точної оцінки витрат на одержання потрібної інформації [38; 39], не говорячи вже про їх оптимальне значення з погляду впливу на відповідні фінансові потоки. Проте, наприклад, у виробництві матеріальних продуктів існує стійка залежність між витратами і випуском. Але з інформацією справа стоїть інакше: заданість одного параметра не веде до визначеності іншого. Не всі дані можна вважати інформацією, а тим більше економічною інформацією.Так, на думку К. Ерроу, інформація - це поняття, яке прямо протилежне терміну «невизначеність» [54]. Тобто під інформацією слід розуміти те що? зменшує невизначеність знання про що-небудь, те, що сприяє зменшенню невизначеності при виборі рішення, забезпечує існування і функціонування будь-якої системи у навколишньому світі тощо. Утім, міра зменшення невизначеності характеризує кількість інформації, яка, однак, не враховує цінності інформації, що й обмежує її застосовність в економічних цілях. До того ж слід ще раз підкреслити, що економічна інформація дещо відрізняється від інформації взагалі, бо з економічної точки зору під інформацією перш за все можна розуміти вартісні показники товару (ресурсу) або деякого економічного процесу, які відображуються у відповідній ціні.

Таким чином, під економічною інформацією слід розуміти певну сукупність інформаційних образів, які ототожнюють окремі вартісні характеристики та допомагають зменшити невизначеність у разі здійснення деякої економічної діяльності. Таке припущення є достатньо обґрунтованим, бо в економіці, заснованій на товарно-грошовому обміні, будь-яка емпірична інформація зрештою відображується у цінах.

Однак незважаючи на те, що саме в ринковій економіці переважна економічна інформація закладена в цінах, нерідко вона є недостатньою або виникає як побічний продукт інформації іншого типу. Таке становище у «ціновій» невизначеності інформації обумовлене тим, що:

по-перше, заздалегідь невідомо, хто та як буде користуватися інформацією, що надходить від виробника. Інакше кажучи, відсутня однозначна фіксація інформації, що відповідно зумовлює різні ступені її обробки з погляду окремих споживачів. Разом з тим неоднозначність такої фіксації посилюється порушенням звичного зв'язку між суб'єктами господарюван-

ня, що обумовлено як структурною перебудовою економіки, так і продовженням трансформаційного періоду формування нових ринкових відносин, що властиво економічному розвитку України у даний час;

по-друге, неможлива однозначна вартісна оцінка отриманого обсягу інформації, на що також досить суттєво впливає достовірність, повнота, актуальність, особлива невизначеність корисності інформації;

по-третє, певну неповноту інформації утворює різнорідність векторів її існування та одержання, яка обумовлена принаймні для України неефективністю координації ринку, що у даний час зазнає значної трансформації. Це, у свою чергу, також спонукає до дослідження інших механізмів узгодження різноманітної інформації, одним з яких є додаткова обробка даних, а отже, і поява додаткових фінансових потоків. Складність проблеми визначається також тим, що отримана інформація характеризується різною розмірністю, різноманіттям способів її одержання, методів інтерпретації, неможливістю прямого державного втручання в економіку інформаційного ринку;

по-четверте, існує інший механізм старіння інформації, ніж у звичайних товарів, який з часом може знизити вартість наявної інформації або, навпаки, значно збільшити її, що також у значній мірі залежить від ступеня обробки інформації. Це ж визначає особливість впливу інформаційних потоків на відповідні фінансові потоки, що може проявлятися у вигляді розривів досліджуваних процесів, неоднозначності виміру різноманітних фінансових потоків;

по-п’яте, треба мати на увазі, що серед обмежень, пов'язаних із придбанням необхідної інформації, домінують суб'єктивні фактори, які постають у разі існування конкурентного середовища й значно ускладнюють прийняття відповідних управлінських рішень.

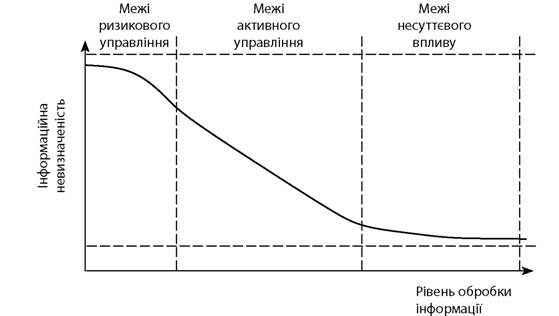

Утім, неокласичні моделі побудовані на припущенні, що в умовах вільної конкуренції інформація в однаковій мірі доступна всім ринковим суб'єктам. Але цетвердження далеке від реальності. Для ринків інформації не характерна структура вільної конкуренції. Різні суб'єкти мають різну інформацію. До того ж, як зазначає К. Ерроу [54], вільний ринок інформації не веде до ефективного розподілу відповідних ресурсів та прийняття рішень. У цьому аспекті доцільно зазначити, що, згідно з Ф. Хайєком [58] ключове питання економічного аналізу полягає не в тому, щоб визначити, яким чином можуть логічно взаємодіяти різні господарюючі суб'єкти, які володіють достатньою інформацією, а в тому, щоб обміркувати динамічну процедуру прийняття рішень, яка дозволяє цим суб'єктам господарювання створювати відповідні плани на основі часткових і неповних знань, а також не порушувати безперервності фінансових потоків. Отже, постає задача визначення методології вартісної оцінки економічної інформації. Розв'язати таку задачу, на думку автора, допомагають сформульовані вище зауваження, оскільки вони дозволяють розглянути деякі узагальнення щодо взаємозв'язку між інформаційною невизначеністю та відповідним управлінням фінансовими потоками (рис. 2.9) [3; 4]:

■ межі ризикового управління фінансовими потоками - коли витрати на отримання додаткової інформації можуть порушити напрямок або сталість руху фінансових потоків. Прикладом такого прояву можна вважати непередбачену різку зміну ревальвації гривні, де одним із факторів була невизначеність щодо дій Уряду і нафтотрейдерів на ринку нафтопродуктів в Україні;

■ межі активного управління фінансовими потоками - проявом чого можна вважати прогнозовану сталість руху фінансових потоків;

■ межі несуттєвого впливу на фінансові потоки - коли додаткова інформації суттєво не впливає на рух фінансових потоків. Прикладом такого управління можна вважати прозору внутрішню та зовнішню політику діяльності уряду з погляду окремого суб'єкта господарювання.

Рис. 2.9. Якісна залежність між інформаційною невизначеністю, рівнем обробки інформації та відповідним управлінням фінансовими потоками

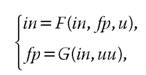

Тож загалом модель взаємозв'язку інформаційних і фінансових потоків у простому випадку можна представити такою системою рівнянь:

де in - вектор стану інформаційного потоку за визначенням [39];

fp - вектор стану фінансового потоку відповідно до одного із узагальнень підрозд. 2.2;

u - межі ймовірного впливу інформаційних потоків на стан управління фінансовими потоками відповідно до рис. 2.9;

uu - ймовірні відхилення у прогнозованих розрахунках сталості руху фінансових потоків як наслідок непередбачених збурень зовнішнього середовища досліджуваного суб'єкта господарювання.

При цьому залежно від повноти апріорних даних відносно руху фінансових потоків суб'єкта господарювання, що досліджується, від можливостей системи щодо додаткової обробки даних мають бути обрані методи обробки інформації, які в найбільшій мірі на даний момент часу відповідають сутності взаємодії інформаційних і фінансових потоків.

Разом з тим наведені узагальнення припускають, що сукупна оцінка вартості інформації може розглядатися через дві складові - кількісну та якісну. Такий висновок базується також на тому, що на певні характеристики інформації впливає конкурентна боротьба між суб'єктами господарювання. Наприклад, необхідність використання якісних і кількісних показників інформації зумовлює перш за все оцінка повноти інформації. Поєднання та узагальнення таких показників у кінцевому підсумку допомагає зробити ефективну оцінку отриманої інформації. Проте основу таких процедур складають як вартісні характеристики товару (ресурсу) або деякого економічного процесу, так і цінові оцінки, що узагальнюють вартісні показники, спрямовані на придбання та обробку отриманої інформації.

Такий підхід є більш доцільним, ніж підхід, що оцінює вартість інформації, наприклад, з точки зору можливого отримання прибутку від застосування такої інформації, бо існує досить обмежена кількість випадків, коли взагалі можливо оцінити цю величину прибутку.Визначення кількісної складової оцінки вартості інформації базується на урахуванні витрат на придбання первісної інформації і витрат, які пов'язані з необхідністю додаткової обробки отриманих даних, можливістю освоєння інформаційних ресурсів. Більш складним є врахування якісної складової вартості отриманої інформації.

При цьому, як видно з рис. 2.8, межа активного управління фінансовими потоками з точки зору необхідності додаткової обробки інформації припадає на ті часові інтервали, коли певний рівень обробки інформації значно зменшує її невизначеність. Таке зауваження базується на тому, що особливе значення має здатність інформації перетворюватися в процесі обробки на нові знання. Тому вартість додаткової обробки економічної інформації повинна бути скоригована залежно від ефективності відповідного рівня менеджменту, для якого ця обробка й про-

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

I INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III 111111111111

водиться. Інакше кажучи, вже на етапі визначення вартості додаткової обробки даних необхідним є врахування якісної оцінки вартості інформації. До того ж у даному випадку значну роль починає відігравати обмін інформацією між різними суб'єктами господарювання. Тобто виникає попит і пропозиція на відповідну інформацію, що може бути основою визначення оцінки вартості якісної складової економічної інформації.

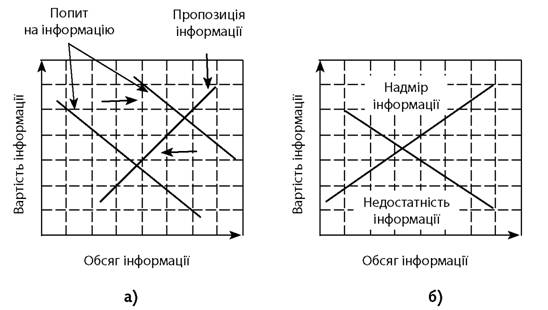

З цього приводу доцільним є припущення про те, що взаємозв'язок попиту та пропозиції інформації також може бути представлений як взаємозв'язок попиту та пропозиції на будь-який інший товар. На рис. 2.10а показано баланс попиту та пропозиції інформації, який узагальнює обмін інформацією між різними суб'єктами господарювання від загальних характеристик інформації.

Рис. 2.10. Взаємозв'язок попиту на інформацію та її пропозиції

Тобто якщо інформація є неповною, неактуальною або недостовірною, попит на неї зменшується, а отже, падає ціна на придбання такої інформації. Якщо інформація є достовірною та своєчасною, відповідно зростають попит і ціна. Але при цьому

ІІІІІІІІІІІІІІІІІІІ

123

конкуренти прагнуть обмежити доступ до цієї інформації, тобто зростає ціна за одиницю інформації. З іншого боку, власник такої інформації розповсюджує її, що загалом впливає на зменшення ціни за одиницю інформації. З цього випливає, що рівновага на такому ринку є досить умовною. До того ж таке становище підсилюється зміною інформації протягом часу, що ускладнює прогнозування вартісних характеристик такого важливого ресурсу. Крім того, незбалансованість між різними намірами суб'єктів господарювання призводить до надлишку (недостатності) інформації (рис. 2.10б) [3; 4].

Проте попит і пропозицію на інформацію можна розглядати як певні функціональні діаграми, що відображують деяку взаємозалежність між вартістю на окремі ресурси та інформацією про ці ресурси. Тобто такі діаграми можна застосовувати для відображенням ймовірних напрямків руху відповідних фінансових потоків або їх інтенсивності. Згладжування невідповідності такої залежності можливе за рахунок послідовного логічного аналізу окремих функціональних діаграм з базовим інформаційним образом. Базовим інформаційним образом фінансових потоків може бути деякий прогнозований попит і пропозиція на певну економічну інформацію.

Ступінь наближення до цього образу або віддалення від нього у разі побудови поточних функціональних діаграм з урахуванням наявної інформації може бути певним індикатором не лише її якості, а й змін, що можуть виникнути в русі фінансових потоків. Для вирішення цього питання, на думку автора, слід застосувати методи теорії нечіткої множини [32], бо при розгляді подібної задачі є сенс говорити не про ймовірності, а про ступінь наближення певних інформаційних образів до базових значень. Оцінкою ж вартості якісної складової економічної інформації пропонується обрати витрати, що пов'язані з узгодженням потокових і базової функціональних діаграм, які відображують взаємозалежність між вартістю на певні ресурси та інформацією про ці ресурси.

Такі припущення щодо розгляду інформації є абсолютно доцільними, якщо виходити з того, що важливість і значення обробки

інформації, а отже, і її цінність зростають пропорційно до того, наскільки ефективно ця інформація може бути перероблена. Наведені зауваження щодо розгляду оцінки вартості економічної інформації можуть бути застосовані як у системах прийняття ефективних рішень на підставі гнучкої перебудови процесу аналізу даних, так і з метою зниження вартості самої інформації, коли виділені фінансові ресурси для додаткової обробки даних є обмеженими, що у підсумку і є однією з складових ефективного управління фінансовими потоками суб'єкта господарювання.

Еще по теме Економічна інформація як основа узгодженості в русі фінансових потоків:

- Фінансові інновації в системі сталої взаємодії руху фінансових потоків різних економічних агентів

- Основи формального узагальнення та аналізу фінансових потоків

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- Фінансові потоки економічних агентів у фінансово-економічному просторі

- Прикладні аспекти екзогенної та ендогенної сталості руху фінансових потоків

- Додаток Б Загальна схема покрокового розв'язання задачі оптимізації руху фінансових потоків

- Соціально-економічний розвиток Київської Русі.

- 4. Методика аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України

- Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки

- РОЗДІЛ 3 Концептуальні положення організації взаємодії фінансових потоків

- Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

- Економічний зміст фінансових ресурсів

- Фінансова складова у розбудові сталих економічних процесів

- РОЗДІЛ І Місце та значення фінансових трансформацій з погляду еволюційного розвитку економічних відносин

- § 18. Економічна, соціальна і моральна основи правової держави.

- Розділ 1 фінансовий контроль: теоретичні основи