Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

Одним з ключових питань аналізу банківської діяльності, яке безпосередньо пов'язане з динамікою руху його фінансових ресурсів, є дослідження стійкості розвитку банківської системи як в цілому, так і за окремими банківськими установами.

Це пов'язано з тим, що банки відіграють важливу роль у відтворю- вальній структурі економіки, з їх допомогою, як було зазначено раніше, організується рух і перерозподіл грошових і капітальних ресурсів. При цьому за своєю сутністю більшість відповідних досліджень знаходиться у площині банкрутства банків та аналізу факторів (параметрів), що сприяють цьому. Тож дане питання, безперечно, заслуговує на увагу і з боку розвитку банківської системи в Україні, окремі показники якої подано на рис. 4.16 (побудовано за даними [57]).Кількість банків, од.

Рис. 4.16. Кількість банків за реєстром і ліквідованих банків в Україні на кінець аналізованого періоду

Виконання означеного вище дослідження є актуальним не лише для країн з перехідною економікою, коли характерними виявляються непередбачені часом економічні явища, а також часті зміни економічної політики. В стабільних економіках банки так само не застраховані від негативних наслідків фінансово- кредитних явищ, що мають місце в соціально-економічних системах, зокрема:

■ економічних криз;

■ банкрутств;

■ неплатежів за наданими позичками;

■ кон'юнктури попиту та пропозиції на ринках позикового капіталу, цінних паперів, інших проявів незбалансованості ринкових відносин.

Водночас важливість проведення такого дослідження полягає в тому, що воно може бути взаємозалежним з погляду раннього виявлення і проведення процедури санації проблемних банків, недопущення непередбачуваності щодо їх ліквідації та насамперед розвитку банківської кризи. При цьому варто зазначити, що аналіз проблем, пов'язаних з банківськими кризами, показує, що в умовах нестабільності основним джерелом прибутку для банків є інфляційні доходи, а не доходи від традиційних банківських операцій.

Тобто безпосередньо змінюється динаміка руху фінансових ресурсів банку, що й зумовлює їх більш ретельне дослідження з різних точок зору.Проведення означеного дослідження покладається, як правило, на головний банк країни і здійснюється за допомогою визначеної системи показників і нормативів, відстеження динаміки розвитку як усієї банківської системи, так і кожного банку окремо. Даний вид банківського контролю розвивається і в Україні. Але масштабність та непередбаченість переміщення фінансових ресурсів, капіталу взагалі у сьогоднішньому світі такі, що гарні мак- роекономічні показники, як, наприклад, низька інфляція, актив балансу за поточними операціями, прийнятна заборгованість за зобов'язаннями, адекватність капіталу тощо не можуть однозначно бути гарантією успіху.

Тож відповідний тип контролю за банківською діяльністю, на думку автора, має більше апелювати до різних аналітичних модельних конструкцій, які передбачають якісний аналіз параметрів банківської системи, що повинно сприяти більш зваженому

прийняттю рішень у банківській сфері, стабільному й ефективному розвиткові банківської системи. У цьому плані особливої уваги заслуговує статистичний аналіз і моделювання банківської діяльності - напрямок, який активно розвивається останнім часом. Подібні системи діагностування стану банків активно використовуються органами банківського нагляду в розвинутих країнах і одержали назву Early warning system (EWS) [50]. Окремі питання ефективності функціонування банківських систем, їх надійності й ефективного розвитку на пострадянському просторі розглядаються в роботах дослідників, серед яких можна виділити Scannell, Safdari і Newton [51], Paas і Scannell [49], М. Ю. Матовнікова [27] та ін. Водночас пріоритетним у даних дослідженнях є виявлення статистичних закономірностей.

Тобто побудова статистичних моделей для аналізу сталості функціонування банків, визначення чинників, що характеризують їх стабільний розвиток, є цілком обґрунтованою. При цьому, як було зазначено у попередніх розділах, доречним є застосування потокового підходу, який передбачає врахування динаміки руху фінансових ресурсів.

Проте для отримання вагомих і достовірних результатів статистично значущих моделей необхідно мати досить потужну вибірку даних [53], чого не можна зазначити відносно банківської системи в Україні (див. дані рис. 4.16). Це пов'язано з тим, що занадто мале число спостережень може призвести до необґрунтованих статистичних оцінок. Для порівняння зазначимо, що відповідні роботи російських дослідників базуються на загальній вибірці з 1569 банків і вибірці ліквідованих з 263 банків [27].

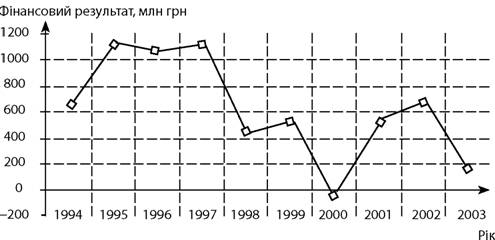

Проявом стійкості банків деякою мірою може служити задовільний фінансовий результат [43; 45]. Правомочність такого аналізу базується як на тому, що саме прибуток в остаточному підсумку є одним з основних показників результативної діяльності будь- якого суб'єкта господарювання, так і на тому, що банківській системі в Україні на фоні значного зростання обсягів наданих кредитів, залучених коштів, зростання власного капіталу властива неоднозначність у тенденції показника «фінансовий результат» (рис. 4.17, побудовано за даними [57]).

Рис. 4.17. Зміна фінансового результату банківської системи

в Україні

Як видно з рис. 4.17, за останні роки хоча і спостерігається тенденція до збільшення показника «фінансовий результат», він усе ж таки значно менше, ніж у попередні періоди.

У той же час у структурі ВВП даний показник не перевищує 0,3%. Крім того, характерною рисою розвитку банківської системи в Україні є наявність стійкої групи банків (до 8%), що мають за показником «фінансовий результат поточного року» від'ємні значення.

Таким чином, виходячи із наведених зауважень, для аналізу доцільно простежити вплив параметрів, які характеризують діяльність банків в Україні, на їх фінансові результати, враховуючи пріоритетність потокового підходу.

За статистичну пропонується використовувати модель з біноміальною залежною змінною, яка знайшла широке застосування для даного виду досліджень [43; 53].

У загальному вигляді цю модель можна описати таким чином [55]:

де P(y) - імовірність того, що залежна змінна у набуде біноміального значення.

У даному дослідженні як залежну зміннуІІІІІІІІІІІІІІІІІІІ

268

обрано зміну показника фінансового результату поточного року для окремих банків України за період з 2000 по 2002 pp. Ця змінна набуде значення 1, якщо банк за аналізований період часу мав тільки додатну тенденцію за показником «фінансовий результат поточного року» (інакше кажучи, існує стійка тенденція до зростання фінансових результатів щорічно) і 0 - якщо така тенденція не простежувалася;

F(...) - функція оцінки розподілу випадкової величини;

ж - незалежні змінні регресії. Для оцінок використовувалося понад 30 показників руху фінансових ресурсів, що відображують діяльність 157 постійно працюючих банків в Україні [57; 58];

b - оцінювані параметри регресії.

У результаті проведеного попереднього економетричного аналізу як первинні параметри для добору незалежних регресорів моделі з біноміальною залежною змінною було обрано:

KR - загальний обсяг кредитного портфеля банку як відображення руху кредитних ресурсів банку;

VP - обсяг портфеля цінних паперів у структурі банківських активів як відображення руху відповідних фінансових ресурсів (тобто потоку інвестиційних ресурсів);

Di - обсяг депозитів суб'єктів господарювання як відображення вхідного потоку фінансових ресурсів банку та вихідного потоку фінансових ресурсів інших суб'єктів господарювання;

D2 - обсяг депозитів фізичних осіб як відображення вхідного потоку фінансових ресурсів банку, що формується внаслідок коштів, залучених від населення;

RA - обсяг резервів під активні операції банку як характеристика внутрішніх потоків банку;

СВ - статутний капітал банку, який характеризує внутрішні потоки фінансових ресурсів;

DZ - обсяг дебіторської заборгованості банку як характеристика зовнішніх потоків банку;

NA - основні засоби і нематеріальні активи банку як характеристика зовнішніх потоків банку;

VB - сума пасивних рахунків балансу конкретного банку як загальна характеристика вихідних фінансових потоків банку.

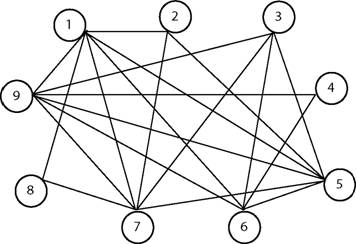

Статистичну значущість розглянутих даних підтверджує граф, (рис. 4.18), який відображує статистично значущі парні зв'язки між визначеними факторами (відповідну матрицю коефіцієнтів парної кореляції подано в табл. 4.9).

Рис. 4.18. Граф відображення статистично значущих парних зв'язків між відібраними незалежними змінними

При цьому в моделі використовувалися не абсолютні значення перерахованих параметрів, а їх відношення до суми пасивних рахунків балансу конкретного банку.

Така інтерпретація характеризує:

■ по-перше, частку, що припадає на той або інший вид банківської діяльності;

■ по-друге, абсолютну величину відповідного показника, що не зазнала впливу розміру банку.

Матриця коефіцієнтів парної кореляції попередніх параметрів для добору незалежних регресорів біноміальної моделі

| Параметри | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| KR VB | VP VB | D1 VB | D2 VB | RA VB | СВ VB | DZ VB | NA VB | VB* | |

| 1 | 1,00 | ||||||||

| 2 | -0,41 | 1,00 | |||||||

| 3 | 0,15 | -0,14 | 1,00 | ||||||

| 4 | 0,10 | -0,04 | 0,15 | 1,00 | |||||

| 5 | 0,22 | 0,19 | -0,20 | -0,14 | 1,00 | ||||

| 6 | -0,24 | 0,14 | -0,57 | -0,52 | 0,17 | 1,00 | |||

| 7 | -0,36 | 0,21 | -0,16 | -0,10 | 0,41 | 0,12 | 1,00 | ||

| 8 | -0,45 | 0,05 | -0,06 | 0,12 | 0,08 | 0,06 | 0,32 | 1,00 | |

| 9 | 0,16 | -0,06 | 0,40 | 0,41 | -0,20 | -0,75 | -0,21 | -0,12 | 1,00 |

* Логарифмічний масштаб, який обрано для зменшення діапазону зміни значень параметра VB. Тобто в розрахунках бере участь показник LN(VB).

Статистичну характеристику відібраних для подальшого аналізу змінних наведено в табл. 4.10 (за станом на 01.01.03).

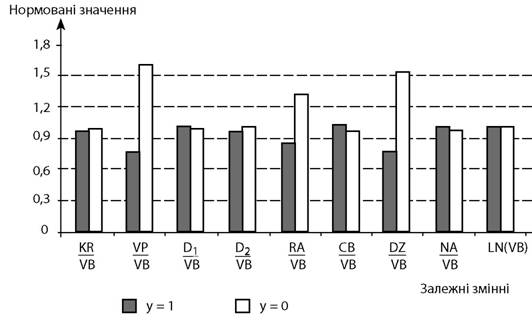

Пронормувавши за середніми по всіх банках значеннями показників, одержимо діаграму відносних середніх значень показників по кожній з підвибірок банків (рис. 4.19).

Перш ніж перейти до подальшого аналізу, звернемо особливу увагу на симетричність розподілу виділених груп банків за показником LN(VB). Це свідчить про те, що практично усі банки незалежно від їх розподілу за обсягами активів (за станом на 01.01.03 на частку 10 найбільших банків України припадає 54,1% усіх банківських активів [57]) зазнають певних труднощів у досягненні постійно стабільних фінансових результатів.

Статистична характеристика відібраних змінних

| Статистика | Змінні | ||||||||

| KR VB | VP VB | »1 VB | °2 VB | RA VB | св VB | DZ VB | NA VB | LN(VB) | |

| По всіх банках | |||||||||

| Середнє | 0,743 | 0,023 | 0,235 | 0,194 | 0,040 | 0,180 | 0,009 | 0,057 | 11,858 |

| Дисперсія | 0,031 | 0,007 | 0,025 | 0,020 | 0,004 | 0,041 | 0,004 | 0,007 | 1,661 |

| Максимум | 1,121 | 0,503 | 0,934 | 0,641 | 0,366 | 0,998 | 0,358 | 0,632 | 15,639 |

| Асиметрія | -0,901 | 2,789 | 0,709 | 0,292 | 2,366 | 1,482 | 3,303 | 2,616 | 0,605 |

| Ексцес | 1,651 | 9,708 | 1,196 | -0,767 | 7,064 | 2,008 | 11,506 | 11,672 | 0,314 |

| Гоупа банків, у яких залежна змінна у = 1 (92 банки) | |||||||||

| Середнє | 0,734 | 0,018 | 0,239 | 0,191 | 0,035 | 0,184 | 0,007 | 0,057 | 11,908 |

| Дисперсія | 0,024 | 0,004 | 0,028 | 0,021 | 0,002 | 0,037 | 0,004 | 0,008 | 1,699 |

| Група банків, у яких залежна змінна у = 0(65 банків) | |||||||||

| Середнє | 0,748 | 0,037 | 0,234 | 0,197 | 0,053 | 0,177 | 0,014 | 0,056 | 11,835 |

| Дисперсія | 0,041 | 0,009 | 0,019 | 0,018 | 0,006 | 0,046 | 0,003 | 0,005 | 1,569 |

Рис. 4.19. Нормовані значення залежних змінних за окремими групами банків

З рис. 4.19 видно, що найбільш істотна розбіжність між середніми значеннями показників виділених груп банків спостерігається для показників частки цінних паперів у структурі банківських активів резервів під активні операції банку

резервів під активні операції банку дебіторської заборгованості банків

дебіторської заборгованості банків

При цьому, як видно з рис. 4.19, відповідні показники значно вище в банків тієї групи, де не простежується позитивна тенденція за показником «фінансовий результат поточного року».

Даному факту можна дати цілком природну економічну інтерпретацію: перевищення частки цінних паперів у структурі банківських активів для банків, у яких залежна змінна у = 0,

для банків, у яких залежна змінна у = 0,

свідчить у першу чергу про неефективність і нерозвиненість фондового ринку в Україні і лише потім про недооцінку даної ситуації банками відповідної групи.

Розбіжність у частці резервів під активні операції банків говорить насамперед про підвищений рівень ризику проведеної кредитної політики відповідної групи банків, що у кінцевому підсумку не впливає на стабільність отриманих фінансових результатів. Іншими словами, аналіз даного показника підтверджує тезу про те, що ризикова кредитна політика в умовах перехідної економіки не сприяє фінансовій стабілізації.

Крім того, як видно з даних табл. 4.10, відносно змінної фактором стримування зростання фінансової стабільності в Україні є неплатежі між окремими суб'єктами господарювання, які все ще мають місце. Значна відмінність між показниками середніх значень для різних груп банків частки дебіторської заборгованості в структурі їхніх активів також свідчить про зростаючий вплив недохідних активів на результати банківської діяльності.

Таким чином, виходячи з викладеного вище, як базові параметри, що здатні пояснити розбивку банків на задані кластери (у = 1 і в = 0, тобто дані, які визначають стійкість фінансового результату), було обрано:

- частка цінних паперів у структурі банківських активів;

- частка цінних паперів у структурі банківських активів;

- частка резервів під активні операції банку;

- частка резервів під активні операції банку;

- частка дебіторської заборгованості банку.

- частка дебіторської заборгованості банку.

Як функції оцінки розподілу випадкової величини F(...) перевагу було віддано лінійній комбінації відібраних параметрів, що на безлічі інших проаналізованих функцій дала найкращі статистично значущі результати. При цьому аналізовану модель у процесі дослідження в частині добору незалежних змінних, що здатні пояснити розбивку банків на задані кластери, було уточнено і доповнено.

У результаті методом оцінки Levenberg-Marquardt було отримано економетричну модель з біноміальною залежною змінною, характеристики якої подано в табл. 4.11. Статистичну значу-

щість отриманої моделі підтверджують відповідні значення t-статистики і p-level.

Таблиця 4.11

Параметри отриманої економетричної моделі

| Dep. Var. : y Level of confidence: 95.0% (alpha=0.050) | ||||||

| Variable | Coefficient | Std. Error | t-value | p-level | Lo. Conf | Up. Conf |

| KR | 0,887 | 0,089 | 9,964 | 0,000 | 0,711 | 1,063 |

| RA | -2,745 | 0,739 | -3,712 | 0,001 | -4,206 | -1,284 |

| CB | 0,237 | 0,182 | 1,298 | 0,196 | -0,123 | 0,598 |

| DZ | 1,398 | 0,696 | 2,008 | 0,046 | 0,023 | 2,773 |

При цьому отримані знаки в рівнянні регресії цілком відповідають їх економічній інтерпретації. Це в повній мірі можна сказати і про дебіторську заборгованість, яка у визначені періоди часу використовувалася в Україні як повноцінний фінансовий ресурс.

Отже, в даному підрозділі зроблено спробу застосувати ймовірнісно-статистичні оцінки та моделі для аналізу факторів, що справляють суттєвий вплив на фінансові результати діяльності банків в Україні з погляду на потоковий підхід у відображенні їх функціонування. При цьому застосування такого підходу показало правомочність попередньої розбивки банків на відповідні кластери.

Крім того, в ході дослідження виявлено найбільш значущі фактори, які впливають як на розбивку банків на кластери, так і на якісні характеристики фінансових результатів досліджених кластерів. До таких факторів слід віднести частку кредитного портфеля і портфеля цінних паперів у структурі активів банків, частку резервів під активні операції банку, частку статутного капіталу в структурі пасивних рахунків балансу конкретного банку і частку дебіторської заборгованості як складової частини недохідних активів банку. Водночас числове відображення цих факторів є й характеристиками відповідних потоків банківської

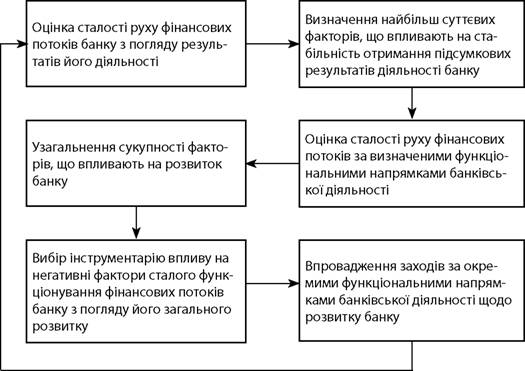

діяльності, за якими можна відстежувати стійкість розвитку банків. Тож загалом модель організації управління банком на підставі розгляду його фінансових потоків можна уявити таким чином (рис. 4.20, запропоновано автором).

Рис. 4.20. Загальна модель організації управління банком на підставі розгляду його фінансових потоків

Як видно з рис. 4.20, дана модель є циклічною, що цілком узгоджується з кругообігом фінансових ресурсів та відповідає комплексному потоковому управлінню як базовому у фінансовій сфері. Втім, означена циклічність в організації управління банком не означає статичності його розвитку, бо така модель є відкритою до адаптації, яка загалом здійснюється як на етапах оцінки сталості руху відповідних фінансових потоків, так і при виборі інструментарію впливу на негативні фактори сталого функціонування фінансових потоків банку з погляду його загального розвитку.

Еще по теме Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності:

- Прикладні аспекти екзогенної та ендогенної сталості руху фінансових потоків

- Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- 4. Методика аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України

- Фондові індекси у відображенні сталості руху та перерозподілу фінансових ресурсів

- Додаток Б Загальна схема покрокового розв'язання задачі оптимізації руху фінансових потоків

- Фінансові інновації в системі сталої взаємодії руху фінансових потоків різних економічних агентів

- Питання 1. Мета, завдання, об’єкти та джерела інформації ревізії результатів фінансово-господарської діяльності

- 3. Методи і моделі у банківській діяльності з погляду потокового її відображення

- 11.14. Фінансовий стан підприємства та його оцінка

- Основи формального узагальнення та аналізу фінансових потоків

- РОЗДІЛ 8. РЕВІЗІЯ ДОХОДІВ ТА РЕЗУЛЬТАТІВ ФІНАНСОВО- ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

- РОЗДІЛ 4 Організація та методологія управління фінансовими потоками банків

- Економічна інформація як основа узгодженості в русі фінансових потоків

- РОЗДІЛ 3 Концептуальні положення організації взаємодії фінансових потоків

- Стаття 276-1. Здійснення професійної діяльності членом екіпажу або обслуговування повітряного руху диспетчером управління повітряним рухом (диспетчером служби руху) у стані алкогольного сп'яніння або під впливом наркотичних чи психотропних речовин