Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки

Однією з умов стабільного фінансово-економічного розвитку підприємств нефінансового сектора економіки (далі - підприємство) є належне управління рухом їх фінансових ресурсів. При цьому потоковий підхід також може бути дійовим інструментом відображення еволюційних процесів функціонування означених суб'єктів господарювання, оскільки дозволяє досить наочно показати рух відповідних ресурсів у вигляді різних трендів, часових діаграм, послідовних схем.

Отже, і в разі розгляду підприємствнефінансового сектора економіки необхідно виходити з того, що ключову роль відіграють саме безперервні фінансові процеси, під якими слід розуміти послідовність завдань або процедур, що у сукупності забезпечують завершення певної виробничої діяльності. Тобто як управління, так і діяльність підприємства може бути проаналізована з позицій потокового підходу, сутність якого у даному випадку полягає у безперервному врахуванні руху різноманітних його ресурсів у часі та просторі.

Інакше кажучи, вирішення окремих завдань з управління рухом фінансових ресурсів підприємств базується на засадах, які передусім дозволяють спрогнозувати та оцінити наслідки втілення управляючих дій. Тобто в цьому випадку теж виникає потреба у прогнозній оцінці ефективності управління фінансовими потоками.

Проте існують певні особливості формування фінансових потоків, бо структура фінансових потоків суб'єктів господарювання фінансового і нефінансового сектора є досить різною. Принципи оцінки цих потоків та підходи до їх аналізу все-таки мають бути однаковими, бо фінансові потоки окремих суб'єктів господарювання утворюють спільні фінансові потоки, які відображують їх взаємодію на різних рівнях економічних відносин.

До того ж спільні фінансові потоки впливають не тільки на секторні перетворення, а й на діяльність окремих суб'єктів господарювання, хоча в переважній більшості цей вплив є опосередкованим.

Таким чином, виходячи із зазначеного, насамперед слід звернути увагу на взаємодію фінансових потоків суб'єктів господарювання фінансового та нефінансового секторів економіки. При цьому з даного приводу зазначимо, що на рух фінансових ресурсів економіки до точки рівноваги впливає підвищення інвестиційного потенціалу підприємств, яке:

■ з одного боку, збільшує пропозицію кредитів;

■ з іншого - зменшує попит на кредитні ресурси, оскільки створює передумови для самофінансування підприємств (збільшує можливість їхнього розвитку за рахунок власних коштів).

У цілому ж із зростанням інвестиційної привабливості підприємств варто очікувати на зростання обсягів кредитування реального сектора (виробництва), що може продовжуватися до вичерпання кредитно-інвестиційних ресурсів банківського сектора (процес капіталізації якого є досить інерційним і може «не встигнути» за зростаючими потребами підприємств). У цьому випадку за законами ринку підсилюється конкуренція підприємств за одержання кредитно-інвестиційних ресурсів, підвищується кредитна ставка відсотка і відбувається «відсікання» менш ефективних підприємств. При цьому саме потенціал банків може розглядатися як індикатор сталості руху зовнішніх фінансових потоків підприємств, які безпосередньо впливають на рух усіх його фінансових ресурсів.

Тож з даної позиції і розглянемо сталість функціонування зовнішніх фінансових потоків підприємств нефінансового сектора економіки. Для цього, на нашу думку, необхідно поєднати динаміку відношення наданих банками кредитів суб'єктам господарювання до наявних коштів суб'єктів господарювання, що знаходяться у банках. Це узагальнює в собі схильність підприємств до самофінансування (далі - коефіцієнт самофінансування) та динаміку залучених коштів від населення, яка може служити певним індикатором зростання потенціалу банків.

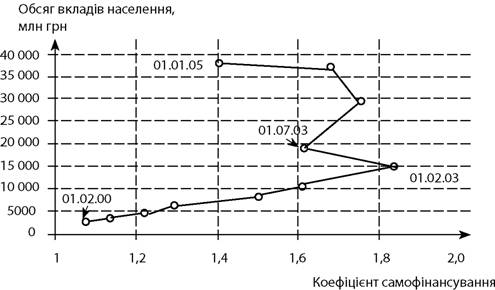

На рис. 4.5 показано таку динаміку в період з 01.02.00 по 01.01.05 (розраховано та побудовано за даними [57; 58]), яка відображує сучасний стан реальної взаємодії фінансових потоків різних суб'єктів господарювання та характеризує інвестиційну активність банків і підприємств.

Як видно з рис. 4.5, у період з 01.02.00 по 01.02.03 загалом потенціал банківської системи дозволяв нарощувати обсяги зовнішніх потоків фінансових ресурсів підприємств. Далі, на фоні зростання потенціалу банківської системи, відбувається зменшення числового значення вказаного вище коефіцієнта самофінансування. Це можна розглядати з двох точок зору:

■ з одного боку, цей факт вказує на збільшення значення власних фінансових потоків підприємств нефінансового сектора

економіки у процесі їх самофінансування. Підставою цього є перш за все зростання обсягів коштів, залучених від підприємств [57];

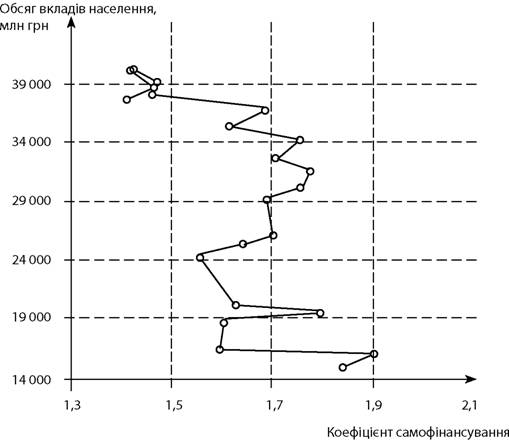

■ з іншого боку, означене вказує передусім на те, що кредити підприємствам надаються переважно за рахунок коштів, які є їх власними. Водночас значною проблемою для більшості виробничих підприємств є отримання довгострокових кредитних вкладень (інвестиційних фінансових потоків). Це відбувається на фоні прискореного зростання ресурсів банківської системи за рахунок вкладень населення. Тобто виявляється, що нарощування потенціалу банків є недостатнім для розширеного кредитування підприємств реального сектора економіки. Підставою цього можна вважати й стрімке зниження коефіцієнта самофінансування в окремі періоди - з 01.02.03 по 01.01.05 (рис. 4.6, розраховано та побудовано за даними [57; 58]).

Рис. 4.5. Взаємозв'язок обсягу депозитних вкладів населення та коефіцієнта самофінансування підприємств нефінансового сектора економіки в цілому по Україні

Рис. 4.6. Взаємозв'язок обсягу депозитних вкладів населення та коефіцієнта самофінансування підприємств нефінансового сектора економіки в цілому по Україні у період з 01.02.03 по 01.01.05 (на початок кожного місяця)

У підсумку можна констатувати, що взаємозалежний вплив фінансових потоків банківської системи та підприємств нефінансового сектора економіки виявляється недостатнім.

Одна з причин цього - недостатність потенціалу банків щодо фінансування реального сектора економіки.Більше того, на підставі моделі (4.2) та аналізу рис. 4.5 і 4.6 можна зробити парадоксальний висновок: реальне кредитування виробничих підприємств зазнає так званого віртуального ефекту обмеженого зростання (авторське визначення). Тобто при

номінальному зростанні кредитних вкладень у реальну економіку і зростанні обсягів залучених ресурсів від населення (які, до речі, складають значну питому вагу в обсязі фінансових потоків, що надходять на виробничі підприємства) сектор нефінансової економіки переходить до самофінансування на фоні потреби в довгострокових інвестиційних ресурсах та значної кількості збиткових підприємств.

Це, звісно, змушує застосовувати відповідні алгоритми управління фінансовими потоками підприємств, кінцевим результатом яких є формування (визначення сум і термінів) потоку надходжень і платежів кожного окремого підрозділу підприємства та суб'єкта господарювання в цілому.

Наведемо приклади фінансових потоків, що охоплюють підприємства нефінансового сектора економіки:

■ потік валової виручки як результат господарської діяльності, що пов'язано з реалізацією продукції або послуг;

■ потік витрат, який пов'язаний переважно з потоком матеріальних ресурсів;

■ потік залучених ресурсів та відповідний потік платежів підприємства за отримані ресурси;

■ потік обов'язкових платежів у різні фонди тощо.

Разом з тим підставою для формування потоків надходжень і платежів підприємства є, як правило, побудова деякої цільової функції, яка оптимізує визначений параметр потоку, наприклад:

■ максимізація потоку загальної суми відшкодування здійснених підприємством витрат або мінімізація витрат підприємства, які пов'язані з придбанням ним матеріальних ресурсів;

■ визначення необхідного обсягу потоку залучених ресурсів та мінімізація потоку платежів за їх використання тощо.

Крім того, доцільно наочно зобразити рух ресурсів, який показує, що різні фінансові потоки також взаємозалежні між собою.

Водночас слід підкреслити, що управління фінансовими потока-ми, які забезпечують рух матеріальних ресурсів виробничих підприємств, буде більш ефективним, якщо процес здійснюється безупинно, протягом усього періоду діяльності. В цьому випадку доцільно поєднати логістичні потоки матеріальних ресурсів та потоки руху фінансових ресурсів, які їм відповідають (див. зауваження щодо доцільності застосування логістичного підходу у розд. 1). Тож чим більше розгалужені схеми руху матеріальних потоків, тим більш складними будуть відповідні їм ланцюжки руху фінансових потоків, що їм відповідають, і тим більш трудомістким буде процес управління.

Підвищити прозорість потокових процесів можливо шляхом дослідження й опису фінансового оточення - середовища обороту фінансів підприємства. Це пов'язано з тим, що параметри фінансових потоків виробничих підприємств, як і будь-яких інших, в достатній мірі залежать від структури і властивостей фінансового середовища, зовнішніх і внутрішніх факторів впливу. При цьому саме фінансове оточення визначає такі параметри фінансового потоку, як обсяг, вартість, час і напрямок. Так, вартість потоку визначається витратами на його організацію, а час характеризується доступністю або можливістю певної взаємодії.

Не менш важливим виявляється й визначення послідовності доцільного потоку залучених фінансових ресурсів із передбаченням ймовірного розриву в їх русі. Інакше кажучи, інструментом ефективності функціонування фінансових потоків слід вважати аналіз розривів у певних потоках деякого суб'єкта господарювання. Так, наприклад, доцільність визначення таких розривів є обґрунтованою при одержанні пропозиції від постачальника і здійсненні ним передоплати або при наданні товарів покупцеві та отриманні від нього необхідних коштів у повному обсязі тощо.

Можливо також розрахувати щільність фінансового потоку, яка характеризує інтенсивність діяльності підприємства і визначається обсягом результуючого потоку в одиницю часу. Крім того, оцінку взаємного руху різних фінансових потоків підприємства дає визначення зміни різних показників ліквідності, пла-

тоспроможності й рентабельності.

До того ж порівняння частки валового прибутку від продажу та частки чистого прибутку від продажу дає певне уявлення щодо впливу фінансових потоків, пов'язаних з діючою системою оподаткування.Втім, безперечним інструментом аналізу сталості руху фінансових потоків підприємств, як було зазначено раніше, є побудова процедури прогнозної оцінки ефективності управління фінансовими потоками підприємства. При цьому загалом можна виділити два основних підходи до прогнозування фінансових потоків, а саме метод «зверху вниз» і метод «знизу вгору».

Так, метод «зверху вниз» починається з прогнозування загального стану економіки, наприклад, прогнозування її спаду або піднесення. Потім досліджується взаємозв'язок між станом економіки й обсягом продажу в галузі. Далі досліджується взаємозв'язок між станом справ у галузі й обсягом продажу на окремому підприємстві. Перевага цього методу полягає в можливості передбачати глобальні зміни у зв'язку зі зміною загальної економічної ситуації; недолік - у складності прогнозування стану економіки і проведенні досліджень взаємозв'язку між економікою й обсягом продажу по галузі, обсягом продажу по галузі й обсягом продажу за окремим підприємством. Отже, метод придатний для прогнозу фінансових потоків великих підприємств, діяльність яких можна визначати рівною до діяльності галузі. Тобто в такому разі необхідно здійснити менше етапів порівняльного прогнозу.

Метод «знизу вгору» починається з аналізу різних підприємств щодо обсягу майбутнього продажу. Потім ці оцінки сумуються та визначається прогноз за певною галуззю. Тож перевага такого методу полягає насамперед у явній прив'язці до конкретної специфіки руху фінансових потоків з погляду множинності економічних агентів певної галузі; недоліком методу є неможливість передбачати глобальні зміни попиту, наприклад у результаті спаду або піднесення економіки.

Разом з тим слід ще раз підкреслити, що прогнозування та аналіз фінансових потоків відносяться до найбільш складних задач, бо

факторні умови відповідної оцінки залежать від значної групи чинників.

Виходячи з цього, на погляд автора, доцільно перш за все враховувати найсуттєвіші фактори, які зумовлюють рух фінансових потоків відповідно до реального часу. Так, з погляду економічної ситуації, яка спостерігається в Україні зараз, слід зазначити, що основу сталих трансформаційних перетворень складають інвестиційні ресурси підприємств. Крім того, необхідно враховувати, що становлення і розвиток ефективної, високорозвиненої економіки неможливі без довгострокових фінансових вкладень у провідні галузі промислового виробництва. Інакше кажучи, в основу процедури оцінки ефективності управління фінансовими потоками підприємства слід покласти аналіз потоків, які виникають у разі інвестиційної діяльності підприємства, яка може розглядатись як процес:

■ простого відтворення;

■ розширеного відтворення;

■ зміни напрямків основного виробництва.

У разі проведення такого аналізу як базові дані можуть розглядатися вкладення у виробничу діяльність та основний капітал, кредитні ресурси, загальний і чистий прибуток підприємства, податкові платежі, деякі інші обов'язкові відрахування. Загалом зміна перерахованих вище параметрів діяльності суб'єкта господарювання утворює певний його фінансовий потік та відображує ефективність відповідного управління.

Проте з метою остаточного вирішення поставленого завдання слід розглянути деякі показники, які різнобічно характеризують сталість управління фінансового потоку підприємства - як з боку ефективності його виробничої діяльності, так і з боку привабливості (або корисності) для зовнішнього оточення. Серед таких показників, на думку автора, слід виділити:

■ віддачу від результатів інвестування певного обсягу капіталу у виробництво, що може бути представлено у вигляді функції перевищення реальної вартості акцій підприємства над їх номінальною вартістю;

■ середню норму корисності підприємства як частки загальноекономічної системи галузі, регіону тощо;

■ середню норму загального та чистого прибутку підприємства;

■ середню норму відрахувань на соціальні потреби;

■ умовну дохідність власних фінансових ресурсів підприємства.

Тоді кінцевим етапом прогнозної оцінки ефективності управління фінансовими потоками підприємства є побудова графічного зображення зазначених показників у вигляді деякої фігури (профілю управління) та порівняння її з відповідними профілями інших підприємств. Як приклад такого порівняння може бути обрано інтегральний показник - площа профілю. Крім того, з погляду динаміки управління фінансовими потоками також можуть бути розглянуті окремі показники у часовій площині. У разі такого аналізу визначаються фактори впливу на ефективність управління фінансовими потоками та обираються певні напрямки покращення відповідного управління.

Еще по теме Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки:

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

- 4. Методика аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України

- Додаток Б Загальна схема покрокового розв'язання задачі оптимізації руху фінансових потоків

- Прикладні аспекти екзогенної та ендогенної сталості руху фінансових потоків

- РОЗДІЛ 4 Організація та методологія управління фінансовими потоками банків

- Фінансові інновації в системі сталої взаємодії руху фінансових потоків різних економічних агентів

- Організація фінансових відносин підприємств

- 2.3. Оптимізація грошових потоків підприємства.

- 2.2. Аналіз грошових потоків підприємства.

- Фінансова політика і фінансовий механізм підприємств

- Основи формального узагальнення та аналізу фінансових потоків

- Економічна інформація як основа узгодженості в русі фінансових потоків

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства