4. Методика аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України

Відповідно до зроблених у підрозд. 4.3 зауважень розглянемо конкретні моделі аналізу фінансових потоків з погляду сталості функціонування банків. Одним з об'єктів такого розгляду, на нашу думку, повинна виступати модель взаємодії фондового і банківського секторів економіки, бо саме вони, з одного боку, входять до скелетону потоків фінансових ресурсів, а з іншого - є певними посередниками у перерозподілі фінансових ресурсів між різними суб'єктами господарювання.

Крім того, слід враховувати, що структурна перебудова економіки, динамічне зростання сукупного продукту реального сектора виробництва потребують постійного залучення додаткових фінансових ресурсів. Як зазначалося раніше, обіг цінних паперів є одним з інструментів грошово-кредитної політики, з яким тим або іншим чином пов'язаний рівень банківських відсотків, обсяг грошової пропозиції та розвиток інвестиційного клімату загалом. Далі аналіз проводили з погляду банків. Це обумовлено тим, що особливістю розвитку фінансового сектора в Україні є динамічність функціонування системи банків на фоні недостатньої динаміки розвитку фондового ринку. До того ж банки домінують середструктур, які здійснюють професійну депозитарну діяльність зберігача цінних паперів. Водночас й посередницькі послуги банків на ринку цінних паперів мають широкий спектр: це депозитарні послуги банку як зберігача фондових активів, купівля- продаж цінних паперів у власних інтересах і на замовлення, кліринговий облік руху цінних паперів, діяльність як первинних дилерів при організації розміщення паперів, портфельні й трастові варіанти інвестування коштів у цінні папери інших емітентів, підтримка необхідного рівня ліквідності окремих цінних паперів на біржових і позабіржових майданчиках тощо.

Тобто як напрямок подальшого дослідження доцільно визначити побудову моделі оцінки руху цінних паперів у структурі фінансових потоків комерційних банків, що знаходить своє відображення у зміні обсягів та дохідності портфеля цінних паперів.

Разом з тим на підставі такого розгляду окресленої проблематики можна встановити й вплив ринкової структури регіонального розподілу на сталість руху фінансових потоків, зокрема з урахуванням структури регіонального розподілу банків відносно обігу цінних паперів. При цьому зауважимо, що визначення взаємозалежного впливу ринкової структури розподілу суб'єктів господарювання та їх окремих економічних показників (враховуючи рух відповідних фінансових ресурсів) є домінуючим у працях західних дослідників [41; 42; 46] та в роботах російських вчених, які стосуються виробничих підприємств [24; 26].

З приводу цього слід підкреслити, що сталість розвитку фінансового сектора, а отже, і стійкість руху фінансових потоків, як й інших секторів економіки, багато в чому визначається тенденціями до концентрації певних операцій. Ці тенденції мають як географічний, так і інституціональний аспекти, що загалом позначається і на сталості потоків відповідних фінансових ресурсів. У даному випадку мається на увазі сталість руху фінансових ресурсів між фондовим ринком, банківськими установами та підприємствами промисловості, що знаходить відповідне відображення у русі фінансових потоків, опосередкованих форму-

ванням і динамікою існування портфеля цінних паперів банку. Проте стабільність динаміки руху відповідних потоків не завжди супроводжується зростанням територіальної концентрації. Так само і зміцнення позицій окремих організацій на ринку фінансових послуг не завжди супроводжується зростанням територіальної концентрації банківських операцій.

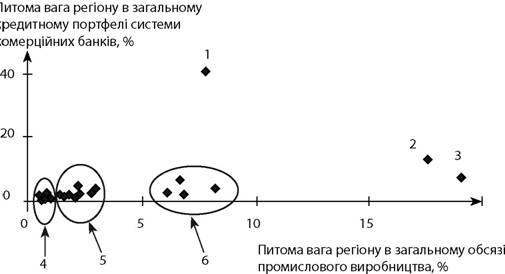

Так, наприклад, існуюча концентрація банківського сектора економіки України, яка характеризується наявністю певних груп розподілу регіонів за обсягами промислового виробництва та обсягами кредитних портфелів банківських установ, дозволяє виділити такі групи (рис. 4.11, розраховано на підставі оприлюднених даних за станом на 01.07.03 [57; 59; 60]).

Крім того, також зауважимо, що наведені дані показують дійсні процеси, що відбувалися в економічному розвитку та значною мірою відображують порушену проблематику.

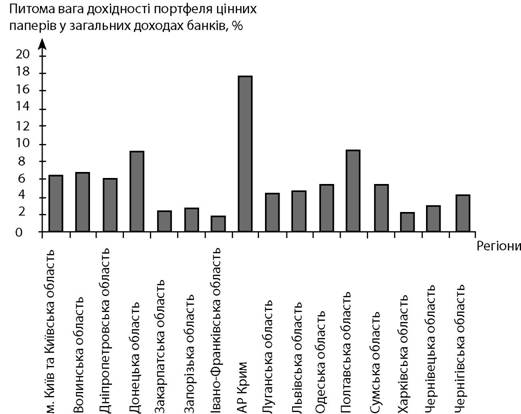

При цьому звернення до аналізу ретроспективи допомагає визначити дієвість наступних кроків у розвитку банківського сектора. (До того ж методика визначеного у даному підрозділі аналізу фінансових потоків не залежить від будь-яких даних.)Разом з тим аналіз дохідності портфеля цінних паперів комерційних банків вказує на те, що можна визначити декілька інших груп розподілу регіонів (рис. 4.12, розраховано на підставі оприлюднених даних за станом на 01.07.03 [57]).

Так, якщо як ознаку виділення окремих кластерів для даних рис. 4.12 обрати рівень питомої ваги дохідності портфеля цінних паперів у загальних доходах банків, то можна визначити таке групування регіонів (як деякий приклад):

■ перший кластер (рівень питомої ваги дохідності портфеля цінних паперів - не менше 10%) - АР Крим;

■ другий кластер (рівень питомої ваги дохідності портфеля цінних паперів - у межах від 6 до 10%) - м. Київ та Київська область, Волинська, Дніпропетровська, Донецька та Полтавська області;

Рис. 4.11. Розподіл регіонів України за обсягами промислового виро бництва та обсягами кредитних портфелів банківських установ:

1 - м. Київ та Київська область;

2 - Дніпропетровська область;

3 - Донецька область;

4 - Сумська, Закарпатська, Рівненська, Кіровоградська, Тернопільська, Волинська та Чернівецька області;

5 - Львівська, Вінницька, Житомирська, Черкаська, Одеська, Хмельницька, Миколаївська, Івано-Франківська, Чернігівська та Херсонська області і АР Крим;

6 - Луганська, Харківська, Запорізька та Полтавська області

■ третій кластер (рівень питомої ваги дохідності портфеля цінних паперів - у межах від 2 до 6%) - Закарпатська, Запорізька, Луганська, Львівська, Одеська, Сумська, Харківська, Чернівецька та Чернігівська області;

■ четвертий кластер (рівень питомої ваги дохідності портфеля цінних паперів - менше 2%) - Івано-Франківська область.

Тому дійсно виникає запитання: чи впливає територіальний розподіл банків на їх певні економічні показники (а отже, й на

Рис.

4.12. Питома вага дохідності портфеля цінних паперів у загальних доходах банків за регіональним групуваннямрух відповідних фінансових потоків), виходячи, зокрема, з напрямку обраного дослідження, на дохідність портфеля цінних паперів комерційних банків. Підставою такого запитання є також вдосконалення шляхів розвитку банківського сектора економіки України та визначення рекомендацій щодо формування портфеля цінних паперів банків.

Водночас розглянута нижче послідовність дій відносно аналізу фінансових потоків, що знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України, з погляду їх територіального поділу може вважатися:

■ з одного боку, методикою визначення взаємозв'язку між дохідністю банків і територіальним розподілом відповідно-

го портфеля цінних паперів, бо узагальнює основні ключові положення такої взаємоузгодженості;

■ з іншого - оціночним аналізом фінансових потоків, що знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків, бо враховує зміни, які відбуваються у формуванні портфеля цінних паперів банків щодо руху їх відповідних фінансових ресурсів [54].

Перш ніж безпосередньо перейти до викладення матеріалу зауважимо, що основою дослідження є оприлюднені дані відносно розвитку окремих банків, які згруповані за територіальною ознакою. Ці дані становлять три періоди часу: на 01.01.03, 01.04.03 та 01.07.03 і охоплюють 155 банків.

Методологічною ж базою дослідження є крос-селекційна множинна регресія, яка дозволяє оцінити зв'язок між досліджуваними змінними.

Як ендогенну змінну остаточної економетричної моделі (див. рівняння (4.9)) обрано дохідність портфеля цінних паперів, яка може вважатися елементом загального потоку доходів банків. Важливість обраної ендогенної змінної визначається значенням обігу цінних паперів у формуванні доходу комерційних банків. Це можна встановити, наприклад, на підставі розгляду еконо- метричної моделі залежності доходу комерційного банку від обсягів таких його структурних частин активів, як високоліквідні активи, кредитний портфель та цінні папери, які є відображенням руху відповідних фінансових ресурсів:

Y = Рс + р1 X + р2-*2 + Рз-*3, (4.5)

де Y - дохід комерційного банку;

X1 - обсяг високоліквідних активів;

X2 - обсяг кредитного портфеля;

X3 - обсяг цінних паперів у структурі активів банку;

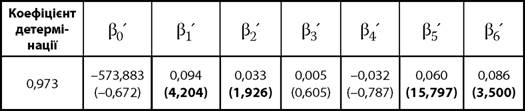

Р0, Рр Р2, Рз - коефіцієнти множинної регресії економетричної моделі (табл.

4.3, у дужках подано t-статистику для кожного коефіцієнта, яка вказує на значущість екзогенної змінної приРозділ 4. Організація та методологія управління фінансовими потоками банків

I INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III 111111111111

рівні довірчої імовірності 95%. Найбільш статистично значущі змінні виділено).

Таблиця 4.3

Параметри економетричної моделі залежності доходу комерційного банку від обсягів деяких структурних частин його активів (за даними на 01.01.03)

З аналізу даних табл. 4.3 можна стверджувати, що з високим ступенем ймовірності обсяг цінних паперів комерційного банку позитивно впливає на формування його доходу.

Втім не менш цікавим є запитання: які цінні папери (або, інакше кажучи, які елементи потоку, що входять до складу загального потоку цінних паперів банку) найбільше впливають на дохідність комерційного банку?

Для розкриття цього питання побудовано економетричну модель:

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

їм ми ми ми ми ми ми ми ми ми ми ми ми ми ми їм ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми їм ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми ми і

Таблиця 4.4

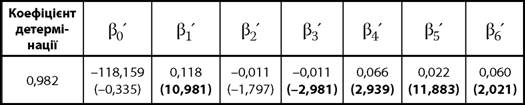

Параметри економетричної моделі за рівнянням (4.6) (за даними на 01.04.03)

Таблиця 4.5

Параметри економетричної моделі за рівнянням (4.6) (за даними на 01.07.03)

Як видно з табл. 4.4 та 4.5, вплив різних структурних частин портфеля цінних паперів на дохід комерційного банку в різні інтервали часу неоднаковий. До того ж дані табл.

4.4 та 4.5 дещо відрізняються між собою та від даних табл. 4.3. Поясненням цього є перш за все зміна структури активів окремих банків, що можна побачити, наприклад, за таким показником, як казначейські та інші цінні папери, що рефінансуються НБУ по першій групі банків (табл. 4.6, за даними [57]).Разом з тим, як видно з табл. 4.6, більшість банків мали за аналізований період часу зменшення обсягів казначейських та інших цінних паперів, що рефінансуються НБУ. До того ж й сумарне значення цієї зміни за поданою групою банків є відмітним. До речі, ця тенденція властива усій системі комерційних банків за аналізований період часу. Іншим поясненням невідповідності даних табл. 4.3, 4.4 і 4.5 є те, що дві останні побудовані за даними, які узагальнюють квартальні зміни, а табл. 4.3 - річні.

Розділ 4. Організація та методологія управління фінансовими потоками банків

I INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III 111111111111

Таблиця 4.6

Динаміка зміни обсягів казначейських та інших цінних паперів, що рефінансуються НБУ (тис. грн)

| Банк | Значення за станом на | Абсолютні зміни до попереднього періоду | |

| 01.04.03 | 01.07.03 | ||

| ПРИВАТБАНК | 0 | 0 | 0 |

| АВАЛЬ | 187 314 | 123 647 | -63 667 |

| ПРОМІНВЕСТБАНК | 49 803 | 49 812 | 9 |

| ОЩАДБАНК | 1 287 425 | 1 213798 | -73 627 |

| УКРЕКСІМБАНК | 168 111 | 203 893 | 35 782 |

| УКРСОЦБАНК | 418 053 | 396 442 | -21 611 |

| УКРСИББАНК | 5815 | 5707 | -108 |

| НАДРА | 26 431 | 31 435 | 5004 |

| РАЙФФАЙЗЕНБАНК УКРАЇНА | 0 | 4948 | 4948 |

| ПЕРШИЙ УКРАЇНСЬКИЙ МІЖНАРОДНИЙ БАНК | 114 413 | 109 860 | -4553 |

Однак особливої статистичної помилки у цьому немає, бо загальні тенденції за економетричними моделями (4.5) та (4.6) співпадають. Проте більш вагомим здобутком визначених зауважень з погляду побудови моделі взаємозв'язку дохідності та відповідного територіального розподілу ринку цінних паперів є врахування структури портфеля цінних паперів банку.

Виходячи з цього, на думку автора, доцільно розглянути значення концентрації визначених вище складових портфеля цінних паперів комерційних банків (а саме обсягів цих складових, що узагальнює в собі одну з головних характеристик відповідних потоків) в аспекті їх територіального групування.

Основою для таких розрахунків є застосування індексу Герфіндаля-Хіршмана:

ІІІІІІІІІІІІІІІІІІІ

257

де Gi - значення індексу Герфіндаля-Хіршмана для i-го територіального групування банків;

Sjj - питома вага обсягу операцій з цінними паперами певного виду від загального обсягу операцій з цінними паперами даного виду по всій системі комерційних банків /-тої банківської установи, що знаходиться на i-й території.

Визначена концентрація може бути ендогенною відносно дохідності портфеля цінних паперів. Тому з метою уникнення відповідної похибки значення концентрації обсягів складових портфеля цінних паперів банків розраховано на підставі попереднього періоду, тобто на 01.04.03. Інші значення остаточної економетричної моделі (див. нижче рівняння (4.9)) обчислюються на 01.07.03.

При цьому в остаточну модель окремо введено коефіцієнти питомої ваги портфеля цінних паперів банку у складі його загальних активів за територіальним розподілом банків та питомої ваги цінних паперів власного боргу в структурі зобов'язань банків за їх територіальним розподілом.

Ще однією ендогенною змінною моделі є показник відношення розміру портфеля цінних паперів, що належить банку, до його зобов'язань.

Введення даного показника пов'язане з необхідністю врахування потенційної ліквідності портфеля цінних паперів. При цьому високе значення цього показника свідчить про достатній запас ліквідності як вторинного резерву. Але при великій частці позик у зобов'язаннях це може призвести до збитковості. З іншого боку, низька частка інвестицій у цінні папери, в тому числі державні цінні папери, значно знижує маневреність банку в плані підтримки ліквідності та конкуренції за дуже вигідні позички.

Отже, з метою запобігання переоцінці індексів концентрації доцільно ввести в загальну модель коефіцієнт так званої територіальної дисперсії.

При цьому слід зазначити, що теоретично рівномірний розподіл фінансових ресурсів по регіонах мав би відповідати рівною забезпеченості ВВП кредитами з усіх регіонів.

I INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III 111111111111

Однак, з іншого боку, діють фактори, що зменшують стимули концентрації, зокрема, асиметрія інформації між кредитором і позичальником, емітентом і покупцем цінних паперів. Тому, на думку автора, більш доцільно ввести територіальну дисперсію, яка враховує взаємозв'язок обсягів цінних паперів банків регіону та відповідний обсяг наданих кредитів [1]:

де DISP - коефіцієнт територіальної дисперсії;

VP - питома вага обсягу портфеля цінних паперів банків регіону в їх загальному обсязі за системою комерційних банків;

VK - питома вага кредитного портфеля банків регіону в їх загальному обсязі за системою комерційних банків;

ABS(...) - абсолютне значення. Сутність цього показника полягає у тому, що якщо DISP ^ 1, то не відчувається вплив банків одного регіону у сфері обігу цінних паперів та надання позичок на інші регіони. У протилежному випадку можна говорити про регіональну концентрацію та вплив одних регіонів на інші. Тобто цей показник враховую певну асиметрію розподілу фінансових ресурсів, щоб елімінувати вплив регіональної нерівності.

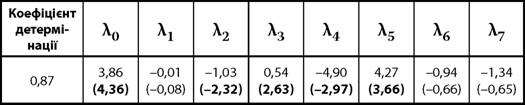

Таким чином, в цілому остаточну економетричну модель можна визначити таким чином:

де D - дохідність портфеля цінних паперів комерційних банків;

Ki— коефіцієнт концентрації обсягів казначейських та інших цінних паперів, що рефінансуються НБУ за територіальною ознакою;

K - коефіцієнт концентрації обсягів цінних паперів на продаж за територіальною ознакою;

iiiiiiiiiiiiiiiiii

К - коефіцієнт концентрації обсягів інвестиційних цінних паперів;

К - коефіцієнт питомої ваги портфеля цінних паперів банку в складі його загальних активів за територіальним розподілом банків;

К - показник відношення розміру портфеля цінних паперів, що належить банку, до його зобов'язань;

К - коефіцієнт територіальної дисперсії;

К7 - питома вага цінних паперів власного боргу в структурі зобов'язань банків за їх територіальним розподілом;

Параметри економетричної моделі за рівнянням (4.9)

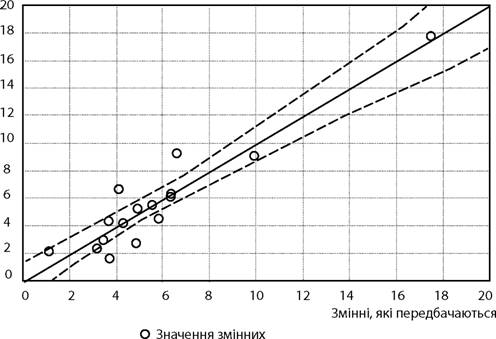

Підтвердженням адекватності моделі, побудованої за рівнянням (4.9), є відображення взаємозв'язку між значеннями змінних, які спостерігаються та передбачаються при рівні довірчої імовірності 95% (рис. 4.13).

Таким чином, на підставі аналізу отриманих даних можна зауважити, що територіальна концентрація портфелів цінних паперів впливає на відповідну складову дохідності комерційних банків, а отже, може визначати сталість руху потоку окремих фінансових ресурсів.

Отримані дані також допомагають більш чіткіше зрозуміти рис. 4.12. Тобто можна відзначити, що значна питома вага дохідності портфеля цінних паперів у загальній структурі доходів банків АР Крим обумовлена більш якісною структурою відповідного портфеля та наявністю в їх структурі більшої частки інвес-

ІІІІІІІІІІІІІІІІІІІ

260

Розділ 4. Організація та методологія управління фінансовими потоками банків

I INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI INI III 111111111111

тиційних цінних паперів (понад 80%). Проте, незважаючи на це, можна стверджувати, що територіальна концентрація банків не завжди справляє позитивний вплив на дохідність їх портфелів цінних паперів.

Змінні, які спостерігаються

Рис. 4.13. Графік змінних, які спостерігаються та передбачаються

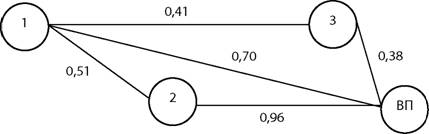

Певним підтвердженням отриманих результатів є також те, що в структурі вихідних фінансових потоків банків елемент потоку, що знаходиться у взаємозв'язку із формуванням портфеля цінних паперів банків, посідає по значущості останнє місце (табл. 4.8, розрахунки автора), хоча як і інші елементи вихідного фінансового потоку банків є досить вагомим (рис. 4.14, авторське узагальнення за статистичними даними в період з 01.02.02 по 01.01.05) [3].

Тож у підсумку слід зазначити, що у своїй діяльності з цінними паперами банкам доцільно підвищити ефективність управління відповідним портфелем та приділяти більше уваги формуванню їх структури і якості цінних паперів на продаж.

Таблиця 4.8

Результати економетричного аналізу значущості окремих елементів вихідного фінансового потоку банків

| Аналі зований період | Міжбанківські кредити | Кредити суб'єктам господарювання | Портфель цінних паперів | Скоре гований коефіцієнт детермі нації |

| Коефіцієнт регресії при незалежній змінній | Коефіцієнт регресії при незалежній змінній | Коефіцієнт регресії при незалежній змінній | ||

| 01.02.02 - 01.01.05 | 0,221 | 0,825 | 0,133 | 0,96 |

Рис. 4.14. Граф зображення статистично значущих зв'язків вихідного фінансового потоку банків:

1 - міжбанківські кредити;

2 - кредити суб'єктам господарювання;

3 - портфель цінних паперів;

ВП - вихідний фінансовий потік

Втім, більш вагомим добутком даного підрозділу слід вважати методику оціночного аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України. Сутність методики зводиться до такого (рис. 4.15, розглянуто основні кроки пропонованої методики):

■ проводиться розгляд моделі залежності визначеного показника банку (в даному випадку доходу комерційного банку) від динаміки структурних частин його активів, що дозволяє

обґрунтувати ендогенну змінну оціночного аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків;

■ визначаються різновиди цінних паперів, які найбільш суттєво впливають на обраний у попередньому пункті показник банку, що дозволяє встановити основні екзогенні змінні оціночного аналізу фінансових потоків, що знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банку;

■ здійснюється зважування обраних змінних щодо їх концентрації відносно врахування прояву їх дії у загальному портфелі активів банку та наявної структури портфеля цінних паперів банку;

■ з метою уникнення ендогенної похибки при розрахунку екзогенних змінних при визначенні значень концентрації обсягів складових портфеля цінних паперів банків обираються різні часові горизонти;

■ з метою запобігання переоцінці індексів концентрації у загальну модель оціночного аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків, вводиться коефіцієнт так званої територіальної дисперсії, що дозволяє нівелювати асиметрію інформації між кредитором і позичальником, емітентом і покупцем цінних паперів внаслідок визначеної концентрації різних складових загального фінансового ринку в Україні, як наслідок можливої спрямованості функціонування окремих банківських установ;

■ розглядається низка показників, що характеризують регуляторні аспекти дії банків на відповідному ринку (зокрема, для врахування потенційної ліквідності портфеля цінних паперів введено відношення розміру портфеля цінних паперів, що належить банку, до його зобов'язань);

■ проводиться аналіз отриманої моделі.

Рис. 4.15. Основні етапи методики оціночного аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків

4.5.

Еще по теме 4. Методика аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України:

- Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

- Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки

- Основи формального узагальнення та аналізу фінансових потоків

- 5. Злочини у сфері використання фінансових ресурсів та обігу цінних паперів

- § 5. Злочини у сфері використання фінансових ресурсів та обігу цінних паперів

- Стаття 223-1. Підроблення документів, які подаються для реєстрації випуску цінних паперів

- 3. Виготовлення, зберігання, придбання, перевезення, пересилання, ввезення в Україну з метою збуту або збут підроблених грошей, державних цінних паперів чи білетів державної лотереї.

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- Виготовлення, зберігання, придбання, перевезення, пересилання, ввезення в Україну з метою збуту або збут підроблених грошей, державних цінних паперів чи білетів державної лотереї

- 3. Виготовлення, зберігання, придбання, перевезення, пересилання, ввезення в Україну з метою збуту або збут підроблених грошей, державних цінних паперів чи білетів державної лотереї (ст. 199).

- 2.2. Аналіз грошових потоків підприємства.

- 5.15. Реєстрація випуску цінних паперів

- 5.17. Дозвіл на здійснення діяльності по випуску та обігу цінних паперів