Основи формального узагальнення та аналізу фінансових потоків

У різних галузях науки математика є безперечним робочим і сполучним інструментом. Подальший розвиток багатьох дисциплін без неї просто неможливий. Математичні моделі забезпечують систематичне осмислення проблем і дозволяють одночасно враховувати усі фактори, що впливають на них [5; 6].

Не є виключенням застосування формального апарату й для узагальнення та аналізу потокових процесів, де ключовим є визначення терміна «потік», що, як зазначалося, відображує часовий і просторовий характер розподілу аналізованих фінансових ресурсів.Водночас підкреслимо, що проблеми, які стосуються часового розподілу ресурсів (у широкому розумінні), є фінансовими проблемами, розв'язання яких у найбільш загальному випадку передбачає визначення витрат і доходів у часі. При цьому через те, що фінансовий потік є безперервним у часі процесом, доцільно розглядати його на конкретно взятому інтервалі. По закінченні цього інтервалу фінансовий потік не зникає, а переходить з однієї категорії в іншу, змінює напрямок руху, розпадаючись при цьому на окремі складові частини, які можуть бути як позитивними (відображати певну величину надходжень), так і негативними (відображати певну величину виплат), а часові інтервали між членами такого потоку можуть бути рівними і нерівними. Тож, виходячи з цього, в основі класифікації різноманітних фінансових потоків також можуть знаходитися різні якісні ознаки сталості руху їх окремих складових частин, що загалом складає визначені узагальнення відносно фінансових рент і ануїтентів [17]. Проте більш цікавим виявляється ранжування фінансових потоків з погляду можливої їх взаємодії та впливовості між собою. У цьому аспекті доцільно насамперед виділити конфліктні та безконфліктні потоки. Потоки, які неможливо визначити як окремі складові частини, підсумувати та звести до однотипної задачі, слід вважати конфліктними на визначеному інтервалі часу їх розгляду.

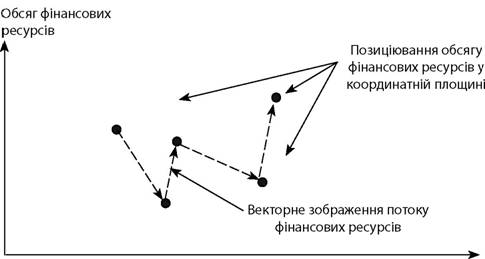

В протилежному випадку потоки можна вважати безконфліктними. Доцільність такого зауваження пов'язана з тим, що конфліктні потоки зазвичай зумовлюють застосування різних підходів при розв'язанні деякого загального завдання. Тож попереднє визначення конфліктних і безконфліктних потоків дещо спрощує методику подальшого аналізу.При цьому наочним зображенням потоку, як правило, є послідовність точок на часовій шкалі (рис. 2.5, за даними [17]) або в межах координатної площини (рис. 2.6, авторське узагальнення). Найпростішим прикладом взаємозалежного відображення різноманітних потоків на часовій шкалі є інвестиційні витрати і доходи, що розподілені у часі та відображують потенційну рухомість різноманітних ресурсів.

Втім, не менш прийнятним для наочного зображення зміни обсягів фінансових ресурсів у часі є векторне подання потоку фінансових ресурсів (див. рис. 2.6).

Рис. 2.5. Зображення потоку фінансових ресурсів на часовій шкалі

Час

Рис. 2.6. Зображення потоку фінансових ресурсів у межах координатної площини та векторне зображення відповідного потоку

Розвитком такого відображення потоку фінансових процесів може бути відповідне їх зображення у вигляді часових рядів (рис. 2.7, побудовано на підставі даних [60]), деяких графів тощо. При цьому різноманітність наочного зображення потоку фінансових ресурсів сприяє:

по-перше, створенню сукупності якісних моделей, що забезпечує всебічний аналіз сутності та закономірностей в русі фінансових ресурсів різних суб'єктів господарювання;

по-друге, обґрунтуванню різних підходів до управління фінансовими потоками в певних економічних умовах.

Обсяги наданих кредитів

Рис. 2.7. Часовий ряд наданих кредитів банківською системою України протягом 1996 - 2004 рр.

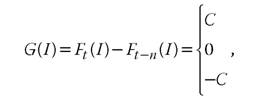

Загалом же функцію фінансового потоку певного суб'єкта господарювання можна визначити у такий спосіб:

де G(I) - функція фінансового потоку конкретного 7-го суб'єкта господарювання;

Ft(I) та Ft - n(I) - функція, яка відображає обсяг фінансових ресурсів у вартісному вираженні протягом аналізованого часу [t - n; t], де n - аналізовані періоди;

C, 0, -C - формалізоване значення функції фінансового потоку певного 7-го суб'єкта господарювання. Тобто коли функція фінансового потоку дорівнює C, відповідний фінансовий потік може розглядатися як вхідний; коли функція фінансового потоку дорівнює -C, відповідний фінансовий потік може розгляда-

тися як вхідний; коли функція фінансового потоку дорівнює 0, вважається, що існування деякого фінансового потоку тимчасово припиняється (тобто він переходить з однієї категорії в іншу або розпадається на окремі складові частини), а його числове визначення може бути оцінене за статичними даними відповідних балансів.

Для формального опису фінансових потоків також можуть бути застосовані матричні методи, векторний опис, факторний або функціональний аналіз. Проте відсутність чіткого формального визначення поняття «фінансовий потік» свідчить перш за все про його багатогранність, що й було доведено у розд. 1. Спрощенням узагальненого розгляду фінансових потоків є відокремлення так званих регулярних потоків, до яких можна віднести виплату відсотків за облігаціями або за внесками, виплату дивідендів акціонерам, виплату пенсій учасникам пенсійної схеми тощо. Тобто у понятті регулярності потоку можна виділити два аспекти - часовий і фінансовий. Часовий аспект пов'язаний з регулярністю моментів здійснення платежів (наприклад, платежі здійснюються наприкінці кожного місяця, кварталу або року). Фінансовий аспект пов'язаний з деякою закономірністю в розмірах самих платежів (наприклад, усі платежі однакові, платежі монотонно зростають на задану величину, або збільшуються в задане число разів, або, навпаки, зменшуються і т.

ін.).Слід також підкреслити, що врахування часової зміни обсягу фінансових ресурсів у вартісному вираженні досягається завдяки застосуванню коефіцієнта дисконтування, який опосередковує правило приведеної цінності (вартості).

Тож в основі одного з традиційних напрямів аналізу потоку фінансових ресурсів, в класичному його розумінні, лежить визначення дисконтування грошових потоків. Узагальнюючи безліч існуючих підходів до аналізу руху фінансових ресурсів будь-якого економічного агента на підставі дисконтованих грошових потоків, можна виділити найбільш поширені серед них:

■ оцінка власного капіталу суб'єкта господарювання, яка визначається шляхом дисконтування грошових потоків, що

припадають на власний капітал, як сальдо грошових потоків після всіх видатків та обов'язкових виплат по ставці дисконтування, що дорівнює вартості власного капіталу. Іншими словами, аналіз потоку фінансових ресурсів відбувається в цілому по аналізованому суб'єкту господарювання, де критерієм ефективності виступає зміна цінності власного капіталу;

■ оцінка фінансових потоків суб'єкта господарювання (тобто окремих компонентів загального фінансового потоку). Серед таких підходів слід виділити оцінку доданої грошової вартості, чистої остаточної вартості, дисконтований термін окупності тощо [20; 24].

У рамках концепції дисконтованих грошових потоків розглядаються й потоки кредитів, інвестицій, доходів, нарощування активів і розподіл доходів, окремі інвестиційні операції та їх серії. Однак слід пом'ятати, що дисконтування грошових потоків як супроводження руху окремих фінансових ресурсів засноване на певному очікуванні грошових протоків у майбутньому та відповідному обґрунтуванні ставки дисконтування. Таким чином, цей підхід доцільно використовувати до руху тих фінансових ресурсів, відповідні грошові потоки яких у даний момент часу є позитивними. Іншою умовою ефективності застосування такого підходу до аналізу фінансових потоків є те, що ці потоки можуть бути оцінені за допомогою ставки дисконтування з достатнім ступенем ймовірності на наступні періоди часу.

Це, у свою чергу, зумовлює необхідність хоча й приблизно знати ризик, оцінка якого є складовою частиною визначення ставки дисконтування. Отже, чим менш прийнятними є зазначені умови, тим більш складним і неточним виявляється аналіз руху фінансових ресурсів за допомогою дисконтування грошових потоків.При цьому можна виділити декілька випадків, коли застосування методу дисконтування грошових потоків є неприйнятним, бо навіть багаторічного практичного досвіду може виявитися недостатньо в умовах безперервної економічної динаміки, яка висуває все нові вимоги.

По-перше, це відноситься до суб'єктів господарювання, які знаходяться у кризовому стані, бо складно провести відповідну оцінку, спираючись на майбутні грошові потоки, коли існує ймовірність банкрутства. Приблизні міркування можна віднести і до підприємств, які знаходяться у процесі реструктуризації, бо значна ймовірність зміни структури власного капіталу. По-друге, досить складно врахувати майбутні грошові потоки у випадку, коли відповідний суб'єкт господарювання повністю стежить за тенденціями розвитку економічної ситуації. Тож у даному випадку варто насамперед визначити можливі зміни в економічному середовищі, а вже потім проводити аналіз можливої зміни у фінансових потоках окремих економічних агентів. По-третє, взагалі складно провести дисконтування грошових потоків у той час, коли економічний розвиток зазнає трансформаційних змін і відрізняється значною непередбаченістю у настанні певних подій.

Таким чином, невипадково, що для аналізу фінансових потоків у межах фінансової теорії розроблено низку підходів та моделей відносно реальних фінансових процесів. При цьому відповідні математичні засоби варіюють від елементарних до досить складних розділів випадкових процесів і оптимального управління та враховують основні елементи аналізу потоку фінансових ресурсів, такі, як час, вартість, ризик, а також критерії для вибору бажаного і доцільного їх розподілу та перерозподілу. Одночасно розробка і практична реалізація моделей, побудованих на основі взаємодіючих потоків, дозволяють аналітикам проводити відповідні імітаційні експерименти в умовах, надто складних для застосування математичних методів.

Так, наприклад, за допомогою досить простої динамічної моделі фінансових потоків у замкнутій економіці, основними ланками якої є центральний банк, уряд, банки, виробництво і населення, та яка, по суті, є класичною, досліджують фундаментальні тренди, що виникають [1]. Для цього виділяють: змінні, що описують стан системи; фактори, що визначають поведін- кові аспекти суб'єктів економічної системи; управляючі пара-

метри, які є предметом вибору регуляторних органів, та кінцева мета управління фінансовими потоками. Водночас для побудови такої моделі використовуються балансові співвідношення в різних сферах економічної системи.

Поряд з динамічною моделлю фінансових потоків у замкнутій економіці до класичних підходів узагальнення та аналізу руху фінансових ресурсів слід віднести оптимізацію фінансових потоків. Так, наприклад, з погляду виробничого підприємства як основна задача оптимізації фінансових потоків розуміється задача розподілу платіжних ресурсів підприємства в динаміці з метою підвищення його фінансово-економічної ефективності, де критеріями ефективності служать:

■ приріст власних коштів підприємства за визначений період часу;

■ підвищення обсягу продажу;

■ підвищення фінансової стійкості (забезпеченість власними ресурсами);

■ ефективність використання наявних фінансових ресурсів тощо (загальну схему покрокового розв'язання задачі оп- тимізації руху фінансових потоків подано у Додатку Б).

Логічну структуру такої моделі можна зобразити у вигляді графа причинно-наслідкових зв'язків, наприклад, статей платіжного балансу і факторів, що визначають привабливість (інтерес) операцій з капіталом, а також показників, які співвідносять сподівання зміни тренда фундаментальних індикаторів ринковими учасниками, що справляють визначальний вплив на динаміку відповідних фінансових ресурсів згідно з базовими положеннями теорії рефлективності Дж. Сороса [45]. При цьому графічна форма зображення концептуальних схем причинно- наслідкових зв'язків зумовлює доцільність використання їх і в подальшій формалізації для розробки процедур формального аналізу.

Не менш важливим напрямком узагальнення та аналізу фінансових потоків є побудова імітаційних моделей руху фінансових

ресурсів з урахуванням елементів стратегічного планування. Ці моделі безпосередньо належать до розряду «потокових», оскільки орієнтовані на прогнозування та управління основними фінансовими потоками. Важлива перевага таких моделей полягає в тому, що вони дозволяють робити як попередні оцінки наслідків прийнятих рішень, так і детальні численні прогнози й розрахунки.

Імітаційні моделі також дають можливість:

■ формувати описи, що сприяють уточненню і більш глибокому розумінню потокових процесів, які відбуваються у складних системах;

■ відображати проблемні ситуації, виявляти та оцінювати приховані причини їх виникнення та впливи на сталість існування потоків фінансових ресурсів;

■ імітувати поведінку системи з метою виявлення небажаних ефектів у русі фінансових ресурсів, пом'якшення чи повного запобігання їх впливу в майбутньому;

■ проводити сценарні розрахунки та на їх основі аналізувати різноманітні варіанти модельних припущень щодо сталості потоків фінансових ресурсів;

■ досліджувати альтернативні фінансові стратегії з метою вибору оптимальної концепції руху фінансових ресурсів;

■ планувати грошові потоки, розподіл фінансових ресурсів у часі та за обсягами;

■ оперативно реагувати на мінливі умови в кризових ситуаціях щодо сталості функціонування певного суб'єкта господарювання з погляду на множинність різновидів його фінансових потоків.

Значним кроком у розвитку імітаційного моделювання для аналізу фінансових потоків є застосування «інтегральних» моделей, які оперують з обмеженою кількістю найбільш суттєвих показників фінансових потоків деякого суб'єкта господарювання. Тобто ця модель служить для оцінки стану господарюючо-

го суб'єкта в цілому. Наприклад, ці моделі дозволяють проаналізувати взаємозв'язок кредитних та інвестиційних потоків банку і відповідних його операцій з іншими функціями та фінансовими потоками щодо формування ресурсної бази банку. Далі за допомогою такої моделі встановлюються цільові нормативи за обсягами залучених ресурсів та напрямками їх вкладання, цільового рівня прибутковості, граничних показників ризику, ліквідності тощо.

Слід пам'ятати, що фінансові потоки вводяться до «інтегральних» моделей з інших моделей і систем, зокрема експертних. Наприклад, модель потоку кредитних ресурсів може «імпортуватися» у підсумкову модель із системи управління кредитними операціями банку.

Проте найчастіше вирішення проблем, пов'язаних з динамічними характеристиками, що залежать від часу, зумовлює застосування апарату прогнозування динаміки фінансових потоків (Додаток В). Так, наприклад, у рамках кількісної теорії грошей і цін за допомогою різних методів прогнозування досліджуються показники курсів валют, швидкості обороту грошей, зростання грошової маси, економічної активності, обсягів попиту та пропозиції, норми відсотка, індекси (темпи) інфляції, ділові цикли і т. ін [55 - 57; 59]. Це пов'язано з тим, що прогноз стає одним з вирішальних елементів наукової організації управління, оскільки значення прийнятих рішень у великій мірі визначається і майбутніми наслідками. Така ж необхідність постає і в разі врахування перехідних процесів в економіці, що відображує не просто динаміку руху фінансових ресурсів, а й зумовлює можливість досягнення рівноважного стану в аналізований період часу (див. Додаток В).

При цьому головна функція економічного прогнозування, як правило, полягає у попередженні аномальних і кризових явищ соціально-економічного розвитку суспільства в результаті розробки та реалізації теоретично обґрунтованої програми відповідних дій, що безпосередньо стосується визначення сталості руху відповідних фінансових потоків. Проте найменш дослідженою проблемою методологічного характеру є аналіз прогнозу-

вання суспільно-економічного розвитку в системах перехідної економіки, його зв'язку з плануванням та управлінням. Зокрема, мається на увазі детальне дослідження таких різновидів прогнозу, як «прогноз-попередження» і прогноз як «антикризова програма». Тож вирішити ці основні завдання прогнозу й покликані аналіз і прогнозування часових рядів основних економічних показників. Однак серйозне розв'язання задач довгострокового прогнозування вимагає використання комплексних підходів, і в першу чергу застосування різних (у тому числі статистичних) технологій збору й аналізу експертних оцінок.

Водночас у сучасних економічних дослідженнях широко використовуються різні підходи, які засновані на аналізі зв'язків між кількісними даними відносно деякого економічного процесу на підставі методів теорії ймовірності та статистики [56; 57]. До інструментарію, який допомагає провести всебічний аналіз руху фінансових ресурсів, слід віднести такі моделі: корегування відхилень, векторної авторегресії та ковзної середньої, які охоплюють досить широкий спектр часових рядів; логіт- та пробіт- моделі; адаптивні методи, які враховують еволюцію динамічних характеристик досліджуваних процесів і дозволяють у міру надходження нових даних оновлювати раніше зроблені прогнози з мінімальною затримкою і за допомогою нескладних математичних процедур; методи експонентного згладжування тощо [10]. Найбільш поширеним підходом до відповідного аналізу є застосування лінійної та множинної регресійних моделей, які допускають певне узгодження між залежною змінною потоку у вигляді деякої математичної функції від незалежних змінних. При цьому регресійний аналіз дозволяє:

■ перевіряти гіпотезу про адекватність моделі аналізу деякого потоку фінансових ресурсів наявним спостереженням;

■ використовувати модель для прогнозування значень залежної змінної потоку при нових значеннях незалежних змінних, які не спостерігаються.

До найбільш простих регресійних моделей відносяться лінійні, тобто ті, що містять незалежні змінні тільки в першому ступені.

Для аналізу фінансових потоків можуть використовуватися й складні регресійні моделі, які оперують багатьма змінними, що включають системи рівнянь, логічні правила дій, різноманітні математичні об'єкти. Ці моделі утворюють клас множинної та нелінійної регресії.

Розвитком застосування та підвищення точності отриманих результатів регресійних моделей можна вважати метод покрокової регресії, який дозволяє:

по-перше, побудувати більш просту, скорочену модель; по-друге, при наступному зборі даних не реєструвати несуттєві змінні.

Варто також враховувати щонайменше в обмеженому діапазоні дані імітаційних експериментів, які можуть бути представлені моделями множинної лінійної регресії. Це часто дозволяє виявити головні, найбільш істотні властивості систем, оцінити їх у першому наближенні. До того ж сполучення імітаційних і ре- гресійних моделей дозволяє одержати ефективні практичні рекомендації щодо управління фінансовими потоками.

Якщо розглядати фінансові потоки на підставі часових рядів, то варто зазначити, що відповідно до такого аналізу головна мета дослідження полягає в побудові по можливості простих та економічно обґрунтованих моделей, які адекватно описують наявні ряди спостережень, виходячи з необхідності розв'язання таких задач:

■ розкриття механізму побудови спостережень, що складають аналізований часовий ряд. Разом з тим, говорячи про такий механізм побудови спостережень, слід мати на увазі (і по можливості модельно описати) чотири типи факторів, під впливом яких можуть формуватися статистичні дані таких спостережень: довгострокові, сезонні, циклічні (або кон'юнктурні) і випадкові, бо успішне розв'язання задач виявлення і моделювання дії цих факторів є основою для досягнення кінцевих прикладних цілей економетричного дослідження;

■ побудова оптимального прогнозу для майбутніх значень часового ряду деякого потоку даних;

■ розробка стратегії управління й оптимізації аналізованих економічних процесів з метою досягнення поставлених певним суб'єктом господарювання (в широкому розумінні цього слова) цілей.

Водночас нелінійність динаміки індикаторів руху фінансових потоків може бути визначена за допомогою експоненти Херста, яка розраховується за допомогою таких формул для аналізованого ряду «р ... un та його різниць eі = ui + р - « за визначений період часу t:

де H - експонента Херста.

Тоді для рядів, які мають деякі стійкі зв'язки, що залежать від попередніх значень, 0,5 < H < 1. Для рідів, які мають незначні залежності від попередніх значень, 0 < H < 0,5.

У цілому ж слід врахувати, що будь-які моделі та методи аналізу фінансових потоків застосовуються для умов, які швидко змінюються. Тож потрібні не тільки готові до безпосереднього використання підходи, але й їх інтелектуальна динаміка, яка спроможна адаптувати відповідні моделі до існуючих потреб. При цьому слід враховувати, що навіть попередні результати статистичних властивостей часових рядів становлять практичний інтерес, бо насамперед допомагають визначити загальні тенденції у розвитку аналізованих потоків фінансових ресурсів.

2.3.

Еще по теме Основи формального узагальнення та аналізу фінансових потоків:

- 4. Методика аналізу фінансових потоків, які знаходяться у взаємозв'язку із формуванням портфеля цінних паперів банків України

- Економічна інформація як основа узгодженості в русі фінансових потоків

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- 2.2. Аналіз грошових потоків підприємства.

- Прикладні аспекти екзогенної та ендогенної сталості руху фінансових потоків

- Додаток Б Загальна схема покрокового розв'язання задачі оптимізації руху фінансових потоків

- Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

- Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки

- Фінансові інновації в системі сталої взаємодії руху фінансових потоків різних економічних агентів

- РОЗДІЛ 3 Концептуальні положення організації взаємодії фінансових потоків

- Аналіз фінансового стану підприємств місцевого господарства

- Розділ 1Теоретико-методологічні основи аналізу європейських міждержавних правових систем