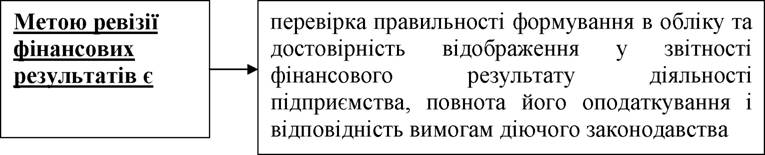

Питання 1. Мета, завдання, об’єкти та джерела інформації ревізії результатів фінансово-господарської діяльності

Фінансовий результат діяльності підприємства, а саме розмір і характер

отриманих ним прибутків або збитків за звітний період діяльності підприємства

є найважливішими підсумковими показниками його роботи.

Фінансовий стан підприємства характеризується забезпеченістю або відсутністю необхідних грошових коштів для здійснення нормальної господарської діяльності й своєчасністю проведення грошових розрахунківПрибуток підприємства характеризує не весь доход, отриманий у процесі підприємницької діяльності, а тільки ту частину доходу, яка залишається за вирахуванням витрат на здійснення даної діяльності і є основою подальшого економічного розвитку підприємства.

Алгоритм визначення фінансового результату для підприємств передбачений П(С)БО 3 «Звіт про фінансові результати», а узагальнюючою формою фінансової звітності, в якій формуються фінансові результати, є форма №2 «Звіт про фінансові результати», яка складається відповідно до П(С)БО 3 «Звіт про фінансові результати». Згідно класифікації, передбаченої П(С)БО 3, критерієм формування прибутку (збитку) є його визначення за окремими видами діяльності підприємства - звичайної й надзвичайної.

Істотними моментами, які впливають на визначення підприємством кінцевого фінансового результату, є елементи облікової політики до яких належать: вибір амортизаційної політики; облікова політика оцінки запасів; порядок створення резервів; порядок визнання доходу від наданих послуг, виходячи з міри завершеності операції тощо.

Правильне застосування вимог П(С)БО 15 «Дохід», П(С)БО 16 «Витрати» і трьох основних принципів обліку (періодичності, нарахування, відповідності доходів і витрат) дозволяє достовірно визначити і порівняти суми доходів і витрат кожного звітного періоду.

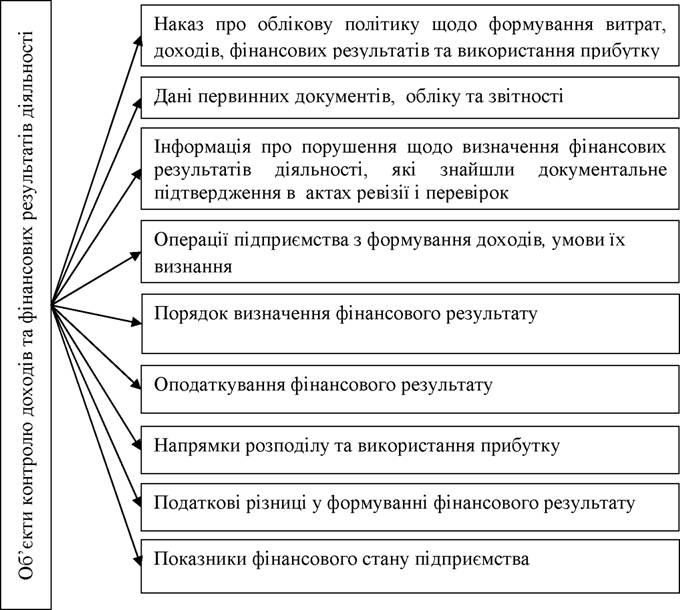

До основних об’єктів контролю доходів та фінансових результатів діяльності можуть бути віднесені:

Рисунок 8.1 Об’єкти контролю доходів та фінансових результатів діяльності

Основними завданнями ревізії фінансових результатів є

встановлення:

1) правильності обчислення й повноти відображення в обліку і звітності результатів фінансово-господарської діяльності;

2) реальності та законності відображених в обліку господарських операцій, що впливають на формування доходів та витрат підприємства;

3) правильності документального оформлення господарських операцій та відповідності даних первинних документів і записів на рахунках обліку;

4) дотримання облікової політики підприємства щодо обліку доходів, витрат і формування фінансового результату діяльності відповідно до вимог П(С)БО та ПКУ;

5) напрямки та обґрунтованість використання прибутку;

6) правильності списання збитку за відповідні звітні періоди;

7) аналіз фінансового стану за допомогою розрахунку відповідних коефіцієнтів (ліквідності, платоспроможності, рентабельності, фінансової незалежності і т.п.)

8) відповідність даних фінансової та податкової звітності, обґрунтування виникнення податкових різниць тощо.

До документальних джерел інформації належать: первинні документи обліку щодо формування витрат та доходів підприємства; відповідні рахунки обліку доходів, витрат діяльності, фінансового результату; облікові регістри; звітність.

Джерелами контролю формування на рахунках обліку інформації щодо доходів та витрат підприємства з урахуванням їх класифікації за видами діяльності підприємства можуть виступати наступні рахунки обліку (таблиця 1.2)

Таблиця 1.2

Рахунки обліку - джерела інформації про доходи та витрати

| Вид діяльності | Г осподарські операції | Рахунки обліку доходів | Рахунки обліку витрат (клас 9) | Рахунки обліку витрат (клас 8) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||

| Звичайна | Операційна | Основна | Реалізація - продукції (товарів, робіт, послуг) Вирахування з доходу Загальновиробничі, адміністративні витрати і витрати на збут | 701 702 703 704 | 901, 902, 903 91 (нерозподілені), 92, 93 | 80,81,82,83 | |||||

| Інша операційна | Реалізація іноземної валюти | 711 | 942 | 84 | |||||||

| Реалізація інших оборотних активів | 712 | 943 | 84 | ||||||||

| Надання активів в операційну оренду | 713 | - | |||||||||

| Виникнення операційних курсових різниць | 714 | 945 | 84 | ||||||||

| Штрафи, пені, неустойки | 715 | 948 | 84 | ||||||||

| Списання активів і їх подальше відшкодування | 716 | 946, 947 | 84 | ||||||||

| Списання кредиторської заборгованості й формування резервів | 717 | 944 | 84 | ||||||||

| Безвідплатне отримання оборотних активів | 718 | - | - | ||||||||

| Дослідження і розробки | - | 941 | 84 | ||||||||

| Інші доходи і витрати операційної діяльності | 719 | 949 | 84 | ||||||||

| Фінансова | Інвестиції в асоційовані підприємства | 721 | 961 | 85* | |||||||

| Інвестиції в спільну діяльність | 722 | 962 | 85 | ||||||||

| Інвестиції в дочірні підприємства | 723 | 963 | 85 | ||||||||

| Отримані дивіденди | 731 | - | - | ||||||||

| Відсотки отримані і сплачені | 732 | 951 | 85 | ||||||||

| Інші доходи і витрати від фінансових операцій | 733 | 952 | 85 | ||||||||

| Інвестиційна | Реалізація фінансових інвестицій | 741 | 971 | 85 | |||||||

| Реалізація необоротних активів | 742 | 972 | 85 | ||||||||

| Реалізація майнових комплексів | 743 | 973 | 85 | ||||||||

| Виникнення неопераційних курсових різниць | 744 | 974 | 85 | ||||||||

| Безвідплатне здобуття активів | 745 | - | - | ||||||||

| Зниження ціни необоротних активів і фінансових інвестицій | 975 | 85 | |||||||||

| Списання необоротних активів | - | 976 | 85 | ||||||||

| Інші доходи і витрати | 746 | 977 | 85 | ||||||||

| Надзвичайна | Відшкодування збитків від надзвичайних подій | 751 | - | - | |||||||

| Втрати від стихійного лиха | - | 991 | 85 | ||||||||

| Втрати від техногенних катастроф і аварій | - | 992 | 85 | ||||||||

| Інші надзвичайні доходи і витрати | 752 | 993 | 85 | ||||||||

До основних нормативних та законодавчих джерел контролю можуть належати:

ПКУ - Податковий кодекс України від 02.12.2010 р. № 2755-VI.

ГКУ- Господарський кодекс України від 16.01.2003 р. № 436-IV.

Інструкція № 291 - Інструкція про застосування Плану рахунків

бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30.11.99 р. № 291.

П(С)БО 3 - Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

П(С)БО 6 - Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Міністерства фінансів України від 28.05.99 р. № 137.

П(С)БО 7 - Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Міністерства фінансів України від 27.04.2000 р. № 92. П(С)БО 9 - Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Міністерства фінансів України від 20.10.99 р. № 246. П(С)БО 11 - Положення (стандарт) бухгалтерського обліку 11 «Зобов’язання», затверджене наказом Міністерства фінансів України від 31.01.2000 р. № 20. П(С)БО 14 - Положення (стандарт) бухгалтерського обліку 14 «Оренда», затверджене наказом Міністерства фінансів України від 28.07.2000 р. № 181. П(С)БО 16 - Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Міністерства фінансів України від 31.12.99 р. № 318. П(С)БО 19 - Положення (стандарт) бухгалтерського обліку 19 «Об’єднання підприємств», затверджене наказом Міністерства фінансів України від 07.07.99 р. № 163.

П(С)БО 21 - Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних курсів», затверджене наказом Міністерства фінансів України від 10.08.2000 р. № 193.

П(С)БО 25 - Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб’єкта малого підприємництва», затверджене наказом Міністерства фінансів України від 25.02.2000 р. № 39.

П(С)БО 27 - Положення (стандарт) бухгалтерського обліку 27 «Необоротні активи, утримувані для продажу, та припинена діяльність», затверджене наказом Міністерства фінансів України від 07.11.2003 р. № 617.

П(С)БО 31 - Положення (стандарт) бухгалтерського обліку 31 «Фінансові витрати», затверджене наказом Міністерства фінансів України від 28.04.2006 р. № 415.

П(С)БО 32 - Положення (стандарт) бухгалтерського обліку 32 «Інвестиційна нерухомість», затверджене наказом Міністерства фінансів України від 02.07.2007 р. № 779.

Еще по теме Питання 1. Мета, завдання, об’єкти та джерела інформації ревізії результатів фінансово-господарської діяльності:

- Питання 1 Мета, завдання та джерела ревізії операцій з необоротними активами

- Питання 1 Мета, завдання та джерела ревізії операцій з виробничими запасами

- Питання 1. Мета, завдання та джерела ревізії розрахунків з оплати праці та соціальними фондами

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- Питання 1. Мета, джерела і завдання контролю, суб’єкти контролю

- Питання 1 Мета, завдання та джерела перевірки установчих документів та статутного капіталу

- РОЗДІЛ 8. РЕВІЗІЯ ДОХОДІВ ТА РЕЗУЛЬТАТІВ ФІНАНСОВО- ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

- Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

- 98. Характеристика сучасного стану виробничо-господарської діяльності сільськогосподарських організацій. Поняття та сутність виробничо-господарської діяльності сільськогосподарських організацій та її правове регулювання.

- § 1. Поняття і види злочинів у сфері господарської діяльності

- 1. Поняття і види злочинів у сфері господарської діяльності

- Зайняття забороненими видами господарської діяльності

- Зайняття забороненими видами господарської діяльності

- 2.3.1. Мета і завдання курсової роботи

- Мета, завдання, засоби та принципи фізичного виховання

- Питання 2. Проведення і оформлення результатів раптової інвентаризації каси