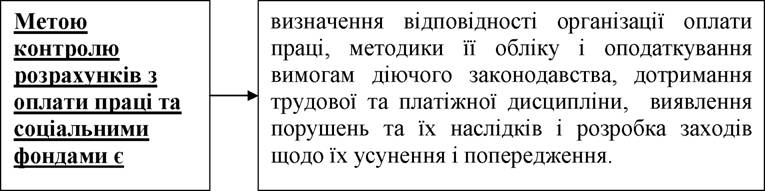

Питання 1. Мета, завдання та джерела ревізії розрахунків з оплати праці та соціальними фондами

Відповідно до статті 259. КЗоТ нагляд і контроль за додержанням законодавства про працю здійснюють спеціально уповноважені на те органи та

інспекції, які не залежать у своїй діяльності від власника або уповноваженого ним органу.

Центральні органи виконавчої влади здійснюють контроль за додержанням законодавства про працю на підприємствах, в установах і організаціях, що перебувають у їх функціональному підпорядкуванні, крім органів державної податкової служби, які мають право з метою перевірки дотримання податкового законодавства здійснювати такий контроль на всіх підприємствах, в установах і організаціях незалежно від форм власності та підпорядкування.Вищий нагляд за додержанням і правильним застосуванням законів про працю здійснюється Генеральним прокурором України і підпорядкованими йому прокурорами.

Громадський контроль за додержанням законодавства про працю здійснюють професійні спілки та їх об’єднання.

Функції спеціально уповноваженого органу по контролю за дотриманням законодавства про працю (окрім питань охорони праці) на підприємствах, в установах і організаціях всіх форм власності виконує Державний департамент нагляду за дотриманням законодавства про працю і його територіальні органи, функції яких виконують інспекції по труду.

Предметна область дослідження питань оплати праці досить обширна, так як пов’язана зі значним колом питань, що стосуються не тільки розрахунків з оплати праці, як такових, але і ґрунтується на нормах трудового законодавства, дотримання соціальних гарантій, вимог податкового законодавства тощо. Рішення та розгляд тих чи інших питань під час здійснення контролю обумовлюється завданнями відповідних суб’єктів контролю, їх

повноваженнями та компетенцією.

До основних завдань перевірки розрахунків з оплати праці можуть бути віднесені:

- встановлення наявності Колективного договору та внутрішніх документів, що регулюють трудові відносини, питання оплати праці та соціальні гарантії робітників підприємства;

- дотримання вимог трудового законодавства з питань організації та здійснення

оплати праці;

- дотримання трудової та кадрової дисципліни;

- встановлення фактичної численності працюючих на підприємстві, пільгового

складу робітників, дотримання штатного розкладу;

- наявність та правильність оформлення первинних документів з обліку виробітку та використання робочого часу;

- встановлення обґрунтованості, законності, достовірності, повноти та правильності нарахувань заробітної плати та інших виплат;

- правильність розрахунку середньої заробітної плати;

- своєчасність, законність, обґрунтованість, повнота та правильність розрахунку

утримань із заробітної плати;

- перевірка своєчасності та повноти утримання і перерахування до бюджету податку з доходів фізичних осіб;

- дотримання вимог формування та використання резерву на оплату відпусток;

- дотримання порядку використання коштів соціального страхування, нарахування виплат з тимчасової непрацездатності;

- перевірка правильності проведення індексації заробітної плати;

- дотримання порядку нарахування і сплати обов’язкових платежів щодо соціального страхування і забезпечення;

- перевірка дотримання термінів виплати оплати праці, повноти, своєчасності та

правильності відображення в обліку;

- встановлення реальності проведених операцій, тотожності даних первинних документів, бухгалтерських регістрів та звітності щодо операцій з оплати праці і пов’язаних з нею розрахунків;

- дотримання термінів виплати заробітної праці.

До основних нормативних та законодавчих джерел контролю можуть бути віднесені:

КЗпП - Кодекс законів про працю України від 10.12.71 р.

КУпАП - Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

ПКУ- Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 1058 - Закон України «Про загальнообов'язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV.

Закон про охорону праці - Закон України «Про охорону праці» від 14.10.92 р. № 2694-XII.

Закон про колдоговори - Закон України «Про колективні договори і угоди» від 01.07.93 р. № 3356-XII.

Закон про оплату праці - Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Закон про відпустки - Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Наказ № 23 - Наказ Міністерства праці України «Про затвердження Типової форми контракту з працівником» від 15.04.94 р. № 23.

Наказ № 277 - Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку особового складу» від 27.10.95 р. № 277. Наказ № 489 - Наказ Державного комітету статистики України «Про затвердження типових форм первинної облікової документації зі статистики праці» від 05.12.2008 р. № 489.

Наказ № 495 - наказ Державного комітету статистики України та Міністерства оборони України «Про затвердження типової форми первинного обліку № П-2 «Особова картка працівника» від 25.12.2009 р. № 495/656.

Порядок № 1423 - Порядок визначення страхових тарифів для підприємств, установ та організацій на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, затверджений постановою Кабінету Міністрів України від 13.09.2000 р. № 1423.

Перелік № 1170 - Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове

державне соціальне страхування, затверджений постановою Кабінету Міністрів України від 22.12.2010 р. № 1170.

Порядок № 22-7 - Порядок розгляду органами Пенсійного фонду України скарг на рішення про накладення штрафу, нарахування пені та заяв платників при узгодженні ними вимоги про сплату недоїмки зі сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений

постановою правління Пенсійного фонду України від 08.10.2010 р.

№ 22-7. Порядок № 26 - Порядок фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності, затверджений постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 22.12.2010 р. № 26.Порядок № 30 - Порядок віднесення страхувальників до класу професійного ризику виробництва з урахуванням виду їх економічної діяльності та проведення перевірок достовірності поданих страхувальниками відомостей про види економічної діяльності (у тому числі основний), затверджений постановою правління Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України від 30.11.2010 р. № 30. Інструкція № 5 - Інструкція зі статистики заробітної плати, затверджена наказом Держав-ного комітету статистики України від 13.01.2004 р. № 5. Інструкція № 16 - Інструкція про порядок надходження, обліку та витрачання коштів Фонду соціального страхування з тимчасової втрати працездатності, затверджена постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 26.06.2001 р. № 16.

Інструкція № 21-5 - Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджена постановою правління Пенсійного фонду України від 27.09.2010 р. № 21-5. Інструкція № 36 - Інструкція про порядок перерахування, обліку та витрачання страхових коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України, затверджена постановою правління Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України від 12.07.2007 р. № 36. Інструкція № 58 - Інструкція про порядок ведення трудових книжок працівників, затверджена наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту населення України від 29.07.93 р. № 58.

Класифікатор професій - Національний класифікатор України «Класифікатор професій ДК 003:2010», затверджений наказом Державного комітету України з питань технічного регулювання та споживчої політики України від 28.07.2010 р.

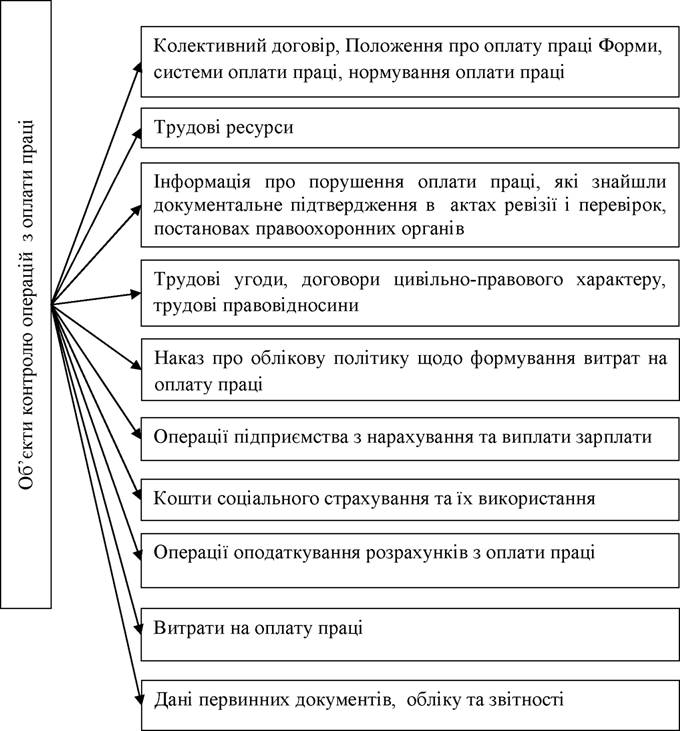

№ 327.До документальних джерел інформації відносяться:

Документи, які визначають організацію та здійснення трудових відносин, оплату праці, соціальні гарантії працівників (Колективний договір, Положення про організацію оплати праці, преміювання, Штатний розклад, кошториси тощо). Кадрова документація: розпорядчі документи з руху особового складу ( накази про рух особового складу; трудові угоди); документи з обліку кадрів ( особові картки, справи; заяви; штатний розклад; книга обліку бланків трудових книжок; трудові книжки; книга обліку руху трудових книжок);

Первинні та розрахункові документи: табель обліку використання робочого часу (форми № П-12,П-13, П-14); список осіб, які працювали у понаднормовий час (форма № П-15); листок обліку простоїв (П-16); розрахунково-платіжна відомість (форма № П-49); розрахункова відомість (форма № П-51); платіжна відомість (форма № П-53); особовий рахунок (форми № П-54 и П-54а); накопичувальна картка виробітку і заробітної плати (форма № П-55); накопичувальна картка заробітної плати (форма № П-56); регістри бухгалтерського обліку; звідні документи, розроблювальні таблиці, звітність тощо.

Інші документи (акти попередніх перевірок).

Рисунок 6.1 Об’єкти контролю операцій з оплати праці

Еще по теме Питання 1. Мета, завдання та джерела ревізії розрахунків з оплати праці та соціальними фондами:

- Питання 1 Мета, завдання та джерела ревізії операцій з необоротними активами

- Питання 1 Мета, завдання та джерела ревізії операцій з виробничими запасами

- Питання 1. Мета, завдання, об’єкти та джерела інформації ревізії результатів фінансово-господарської діяльності

- РОЗДІЛ 6 РЕВІЗІЯ РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ ТА СОЦІАЛЬНИМИ ФОНДАМИ Вивчивши тему, студент повинен знати :

- Питання 1 Мета, завдання та джерела перевірки установчих документів та статутного капіталу

- Питання 1. Мета, джерела і завдання контролю, суб’єкти контролю

- 79. Питання організації оплати праці адвоката у провідних країнах світу

- Питання 3. Перевірка розрахунків з засновниками

- 38. Оплата праці адвоката

- Питання 2.Методика перевірки розрахунків з бюджетом з податків та платежів. Типові порушення.

- Питання 4. Перевірка дотримання порядку проведення розрахунків з використанням РРО

- Сутність і завдання організації праці.

- 2.3.1. Мета і завдання курсової роботи

- Мета, завдання, засоби та принципи фізичного виховання