Питання 4. Перевірка дотримання порядку проведення розрахунків з використанням РРО

Перевірки дотримання вимог Закону про РРО належать до неподаткових перевірок податкового органу.

Закон про РРО містить норму, згідно якої контроль за дотриманням суб'єктами господарювання порядку проведення розрахунків за товари (послуги), інших вимог цього Закону здійснюють органи державної податкової служби України шляхом проведення планових або позапланових перевірок.

При цьому зазначимо:

1) як планові, так і позапланові неподаткові перевірки проводяться без попереднього повідомлення суб'єкта господарювання;

2) документами, котрі перевіряючі повинні пред'явити для їх допуску до перевірки, є направлення на перевірку, службові посвідчення перевіряючих і копія наказу керівника податкового органу про проведення перевірки.

На перевірки РРО, як і інші неподаткові перевірки поширюються вимоги щодо тривалості перевірок, яка не повинна перевищувати 10 робочих днів, а відносно суб'єктів малого підприємництва - 5 робочих днів.

Дія Закону про РРО поширюється на наступні суб’єкти господарювання: фізичних і юридичних особи - СПД; уповноважені банки й СПД, що здійснюють операції на підставі агентських угод.

РРО не застосовується за наявності умов, визначених ст. 9 Закону про РРО що визначає категорії таких суб'єктів. Наприклад: підприємствами, окрім торгівлі й громадського харчування при торгівлі продукцією власного виробництва; банківськими установами.

Суб'єкти, що мають право не застосовувати РРО, поділяться на 2 категорії (ст. 9 Закону): 1) можуть не застосовувати РРО, але зобов'язані вести розрахункову книжку (відключення електроенергії до 7 днів); 2) можуть не застосовувати ні РРО ні розрахункову книжку. До 2 категорії належать: громадяни - платники єдиного податку; суб'єкти підприємництва, що мають спеціальний торгівельний патент; особи, які придбали пільговий торгівельний патент, якщо не є платниками ПДВ; фізичні особи - платники ринкового збору; автомобільний транспорт; квитки видовищних заходів і лотереї.

При перевірці правильності застосування РРО звертають увагу на обов'язковість їх використання залежно від виду діяльності підприємства, на тип касового апарату, який застосовується, дотримання порядку його реєстрації і порядку проведення розрахунків з його використанням.

СПД, що здійснюють розрахункові операції при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування зобов'язані проводити операції на повну суму покупки через зареєстровані, опломбовані в установленому порядку і переведені у фіскальний режим роботи РРО з розпечатуванням відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених законом, із застосуванням розрахункових книжок; видавати особі, яка отримує або повертає товар розрахунковий документ встановленої форми на повну суму проведеної операції. Розрахунковий документ (фіскальний касовий чек) повинен видаватися не пізніше за завершення розрахункової операції. СПД повинні застосовуватися РРО, включені в Державного реєстру РРО, з дотриманням встановленого порядку їх застосування.

Державний реєстр РРО містить перелік і сферу застосування моделей, що: виконують певні функції; дозволених для використання при розрахунках; сертифікованих у державній системі сертифікації на відповідність вимогам держстандартів, що діють.

Порядком застосування РРО передбачено ведення книги обліку розрахункових операцій, зареєстрованої відповідним чином. Її використання передбачає: наявність її на місці розрахунків, де встановлений РРО; підклеювання фіскальних звітних чеків на відповідних сторінках книги; щоденне виконання записів про рух готівки і суми розрахунків; у разі виходу з ладу РРО або виключення електроенергії здійснення записів по обліку розрахункових квитанцій; ведення обліку ремонтів РРО.

Обов'язок із забезпечення цілісності засобів контролю покладений на СПД. Порушення засобів контролю на РРО є підставою для прийняття органом ДПС рішення про необхідність проведення перевірки на відповідність конструкції або програмного забезпечення РРО модифікації, включеної в

держреєстр.

У разі невідповідності РРО - приймається рішення про примусову відміну його реєстрації і неможливість використання.Перевіряється дотримання порядку ведення КОРО (книги обліку розрахункових операцій), яка повинна бути прошнурована і зареєстрована в ДПС, містити щоденні звіти щодо руху грошових коштів. Термін її зберігання - три роки, як і контрольної стрічки, і розрахункових книжок.

СПД зобов'язані надавати в органи ДПС звітність, пов'язану із застосуванням РРО і розрахункових книжок. Звітність складається із: звіту про використання РРО і довідки про використання розрахункових книжок і заповнюється відповідно до Порядку представлення звітності.

При перевірці має бути визначено і зафіксовано в акті:

- розрахунки із споживачами здійснюються із застосуванням або без РРО:

- чи видається покупцеві розрахунковий документ на суму проведеної операції;

- наявність цінників;

- правильність оформлення повернення грошей покупцеві;

- чи включений РРО в Державний реєстр РРО;

- чи забезпечена цілісність пломб;

- при незастосуванні РРО чи дотримується порядок використання розрахункової книжки;

- чи друкуються і зберігаються контрольні стрічки й фіскальні чеки;

- як використовується режим програмування РРО;

- відповідності сум готівки в касі даним денного звіту;

- чи дотримується порядок обслуговування і ремонту РРО;

- чи дотримуються порядок реєстрації і ведення розрахункових книжок, книг обліку розрахункових операцій;

- дотримання термінів та форми надання звітності та її достовірність.

Відповідальність за порушення Закону об РРО і розміри фінансових санкцій визначені розділом 5 ст17-29.

Перелік діючих штрафів за порушення порядку використання РРО

відповідно до норм Закону про РРО надамо у вигляді наступної таблиці 3.3:

Штрафи за порушення порядку використання РРО

Таблиця 3.3

| № з/п | Вид порушення | Розмір штрафної санкції |

| 1 | 2 | 3 |

| Проведення розрахункових операцій з використанням РРО або розрахункових книжок (далі - РК) на неповну суму вартості проданих товарів (наданих послуг) | Якщо порушення вчинено: -вперше - штраф у розмірі 1 грн. - вдруге -у розмірі 100 % вартості проданих з порушеннями товарів (наданих послуг) - за кожне наступне порушення - штраф у п'ятикратному розмірі вартості проданих з порушеннями товарів (наданих послуг) (П. 1 ст. 17) | |

| 2. | Непроведення розрахункових операцій через РРО з фіскальним режимом роботи | Якщо порушення вчинене: -вперше - штраф у розмірі 1 грн. - вдруге -у розмірі 100 % вартості проданих з порушеннями товарів (наданих послуг) - за кожне наступне порушення - штраф у п'ятикратному розмірі вартості проданих з порушеннями товарів (наданих послуг) (П. 1 ст. 17) |

| 3. | Невідповідність суми готівкових коштів на місці проведення розрахунків сумі коштів, зазначеній у денному звіті, а в разі використання РК - загальній сумі продажу за розрахунковими квитанціями, виданими з початку робочого дня. | |

| 4. | Нероздрукування відповідного розрахункового документа, що підтверджує виконання розрахункових операцій, або проведення розрахункової операції без використання РК. | |

| 5. | Невикористання РК при здійсненні розрахункових операцій у випадках, передбачених Законом про РРО | Штраф у розмірі 20 нмдг (340 грн.) (П. 3 ст. 17) |

| 6. | Використання незареєстрованої належним чином РК або порушення встановленого порядку її використання | |

| 7. | Незабезпечення зберігання РК протягом установленого строку | |

| 8. | Невиконання щоденного друку фіскального звітного чеку або незабезпечення його зберігання | Штраф у розмірі 20 нмдг (340 грн.) (П. 4 ст. 17) |

| 9. | Невиконання друку контрольної стрічки або нестворення її в електронній формі на РРО | Штраф у розмірі 10 нмдг (170 грн.) (П. 4 ст. 17) |

| 10. | Незберігання контрольної стрічки протягом 3 років | |

| 11. | Проведення розрахункової операції через РРО без використання режиму попереднього програмування найменування, цін товарів (послуг) та обліку їх кількості | Штраф у розмірі 5 нмдг (85 гРн) (П. 6 ст. 17) |

| 12. | Порушення встановленого в п. 1 ст. 9 Закону про РРО порядку проведення розрахунків через каси підприємств, установ і організацій, в яких ці операції повинні проводиться з оформленням ПКО і ВКО та видачею відповідних квитанцій, підписаних і завірених печаткою в установленому порядку | Штраф у розмірі 10 нмдг (170 грн.) (П. 7 ст. 17) |

| 13. | Порушення порядку оформлення розрахункових і звітних документів при здійсненні продажу проїзних документів і документів на перевезення на залізничному (крім приміського) та авіаційному транспорті | |

| 14. | Застосування при здійсненні розрахункових операцій РРО, в конструкцію чи програмне забезпечення якого внесено зміни, не передбачені конструкторсько- технологічною та програмною документацією виробника за умови відсутності чи пошкодження пломби центру сервісного обслуговування | Штраф у розмірі 100 нмдг (1700 грн.) (П. 8 ст. 17) |

| 15. | Непроведення розрахункових операцій з купівлі- продажу іноземної валюти через РРО, нероздрукування розрахункового документа, що підтверджує виконання цієї операції, проведення цієї операції на неповну суму коштів | Штраф у розмірі 100 нмдг (1700 грн.) (П. 1 ст. 18) |

| 16. | Застосування при здійсненні розрахункових операцій з купівлі-продажу іноземної валюти незареєстрованого, неопломбованого або опломбованого з порушенням установленого порядку РРО | Штраф у розмірі 100 нмдг (1700 грн.) (П. 2 ст. 18) |

| 17. | Невідповідність даних розрахункових документів, що підтверджують здійснення операції з купівлі-продажу іноземної валюти, даним їх других примірників та/або даним фіскального звіту | Штраф у розмірі 100 нмдг (1700 грн.) (П. 3 ст. 18) |

| 18. | Перевищення суми готівкових коштів або іноземної валюти на місці проведення операцій з купівлі- продажу іноземної валюти над сумою коштів, зазначених у фіскальному звіті | Штраф у п'ятикратному розмірі суми, на яку виявлено розбіжність (П. 4 ст. 18) |

| 19 | Здійснення операцій з купівлі-продажу іноземної валюти із застосуванням РРО, до програмно- технічних засобів якого (що реалізують фіскальні | Штраф у розмірі 500 нмдг (8500 грн.) (П. 5 ст. 18) |

| функції) унесено зміни | ||

| 20. | Реалізація товарів, які не оприбутковано в установленому порядку | Штраф у розмірі подвійної вартості неоприбуткованих товарів, неврахованих за місцем реалізації та зберігання, за цінами реалізації, але не менше 10 нмдг (170 грн.) (Ст. 20) |

| 21. | Виявлення факту внесення змін у конструкцію чи програмне забезпечення належним чином опломбованого РРО, не передбачених конструкторсько-технологічною та програмною документацією виробника | Штраф у розмірі 300 нмдг (5100 грн.) (Ст. 24) |

| 22. | Наявність виробничих дефектів у конструкції чи програмному забезпеченні РРО, що дозволяють спотворювати інформацію про обсяг розрахункових операцій чи обсяг операцій з купівлі-продажу іноземної валюти, яка заноситься до фіскальної пам'яті | Штраф у розмірі 500 нмдг (8500 грн.) (Ст. 29) |

За результатами перевірки підприємства складаються акт або довідка про проведення перевірки. Якщо під час перевірки було виявлено порушення, то за її результатами складається акт про перевірку дотримання порядку ведення операцій з готівкою у трьох примірниках, у якому викладається зміст порушення з відповідним обґрунтуванням. Акт про перевірку має містити висновки про результати перевірки, а також рекомендації керівництву підприємства щодо усунення виявлених недоліків. Акт про перевірку підписують службові особи, які проводили перевірку, а також керівник та головний бухгалтер підприємства. Перший примірник надсилається органам державної податкової служби України за місцем державної реєстрації підприємства для вжиття заходів, що передбачені законодавством України, другий - передається безпосередньо відповідному підприємству (підприємцю), третій примірник залишається в документах органу контролю.

Керівник підприємства або особа, що його заміщує, підприємець має право під час складання акта про перевірку не погодитися з результатами перевірки і надати щодо цього відповідні обґрунтовані зауваження (пояснення) у письмовій формі, які додаються до акта про перевірку. Результати перевірки дотримання порядку ведення касових операцій розглядаються керівництвом підприємства (підприємцем), як правило, у триденний строк після її закінчення.

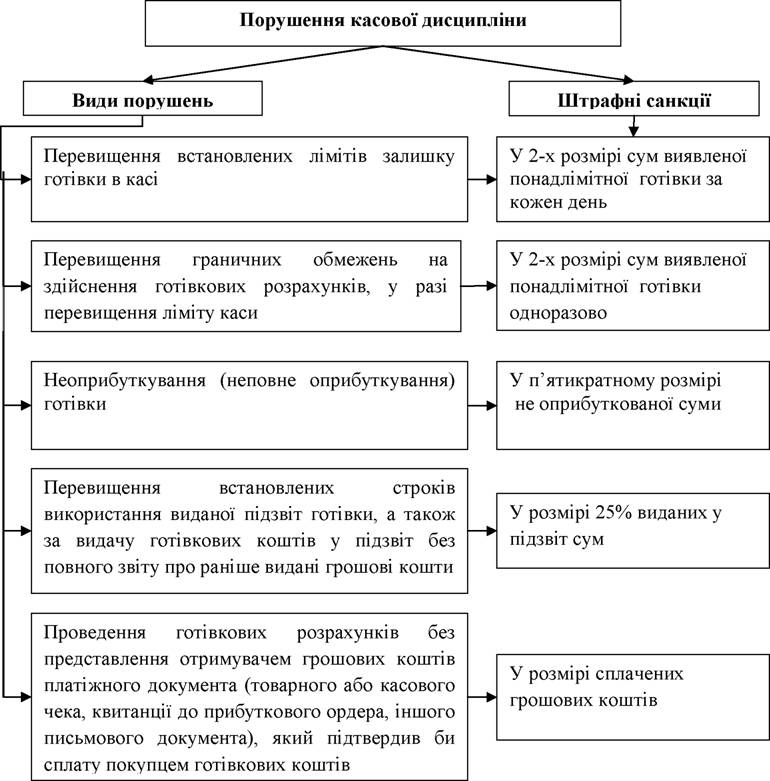

Рис. 3.5. Порушення касової дисципліни

Якщо порушень не виявлено, то службові особи, які проводили перевірку, складають довідку за довільною формою, у якій зазначаються назва підприємства, що перевірялося, термін перевірки, посилання на законодавство України, згідно з яким проводилася перевірка, питання, що перевірялися.

Зазначену довідку підписують службові особи, які проводили перевірку, а також керівник та головний бухгалтер підприємства.

Штрафні санкції за порушення касової дисципліни застосовуються органами державної податкової служби на підставі матеріалів проведених ними перевірок і подань державної контрольно-ревізійної служби (державної фінансової інспекції), фінансових органів та органів Міністерства внутрішніх справ України в установленому законодавством порядку та в розмірах, чинних на день завершення перевірок або на день одержання органами державної податкової служби зазначених подань.

Розуміння і знання ревізором можливих видів типових порушень, що можуть бути присутні в діяльності підприємства впливає на організацію та проведення перевірки дотримання вимог законодавства щодо касової дисципліни. У цілому застосування певних методів та прийомів під час проведення перевірки перш за все направлено саме на визначення таких можливих порушень. При цьому враховується, що за певну низку таких порушень можуть бути застосовані відповідні штрафи (рисунок 3.4).

Еще по теме Питання 4. Перевірка дотримання порядку проведення розрахунків з використанням РРО:

- Питання 3. Перевірка розрахунків з засновниками

- Питання 2.Методика перевірки розрахунків з бюджетом з податків та платежів. Типові порушення.

- Питання 2. Перевірка наявності виробничих запасів та дотримання умов їх збереження.

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- Питання 3. Контроль правильності проведення і відображення в обліку касових операцій, дотримання касової дисципліни При перевірці касових операцій з’ясовується:

- Питання 4. Перевірка орендних операцій

- Питання 1. Мета, завдання та джерела ревізії розрахунків з оплати праці та соціальними фондами

- Питання 2. Методика перевірки операцій з нарахування та виплати заробітної плати

- Питання 2. Перевірка повноти та правильності формування доходів

- Питання для перевірки знань