Питання 3. Контроль правильності проведення і відображення в обліку касових операцій, дотримання касової дисципліни При перевірці касових операцій з’ясовується:

- дотримання умов збереження касової готівки;

- коло посадових осіб, які мають право підписувати касові документи;

- повнота та своєчасність оприбутковування готівки ;

- наявність встановленого ліміту залишку каси і забезпечення його дотримання (дотримання термінів і порядку здачі грошової виручки,

своєчасність повернення в банк не виплачених у встановлений термін сум заробітної плати, стипендій, сплати лікарняних і інших виплат);

- правильність витрачання готівки, отриманої в банку;

- правильність ведення касової книги, своєчасність і повнота обліку в ній надходження і видачі готівки;

- наявність та правильність оформлення документального забезпечення касових операцій;

- аналізуються операції одержання підприємством значних сум готівки;

- дотримання граничних обмежень на здійснення готівкових розрахунків;

- вивчаються матеріали попередніх ревізій, акти інвентаризацій касової готівки і грошових цінностей;

- дотримання порядку видачі готівки під звіт, її використання та звітування підзвітних осіб;

- встановлюються порушення порядку ведення касових операцій, їх причини, наслідки, винні особи;

- визначаються штрафи за встановленими фактами порушень;

- визначаються заходи щодо запобігання встановлених порушень.

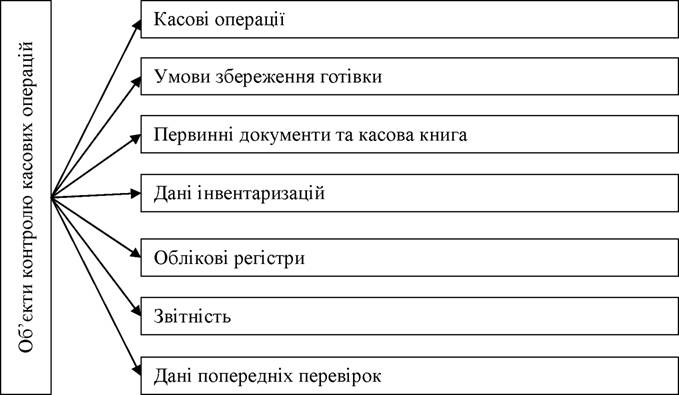

До об’єктів контролю касових операцій належать (рисунок 3.1):

Рис. 3.1. Об’єкти контролю касових операцій

Перелік питань, що розглядаються під час перевірки значною мірою залежить від специфіки функціонування підприємства, що перевіряється, виду розрахункових операцій, які присутні у звітному періоді, та завдань органів контролю (рисунок 3.2).

Рисунок.3.2 Схема контролю касових операцій

Звернемо увагу, що перевірки щодо дотримання порядку здійснення платниками податків розрахункових операцій, ведення касових операцій згідно підпункту 75.1.3 пункту 75.1 статті 75 Податкового Кодексу належать до так званих «фактичних перевірок».

Фактична перевірка здійснюється без попередження платника податків. Загальні вимоги до порядку організації і проведення фактичних перевірок передбачені нормами статті 80 Кодексу. Така перевірка відповідно до пункту 80.7 статті 80 Кодексу проводиться двома і більше посадовими особами органу державної податкової служби у присутності посадових осіб суб'єкта господарювання або його представника і особи, що фактично здійснює розрахункові операції. Одночасно згідно пункту 80.4 статей 80 Кодексу перед початком фактичної перевірки по питаннях дотримання порядку здійснення розрахункових операцій і ведення касових операцій може бути проведена контрольна розрахункова операція. Тривалість фактичної перевірки не повинна перевищувати 10 діб, з правом продовження на строк до 5 діб при підставах, визначених підпунктами 82.3.1 і 82.3.2 Кодексу. Право припиняти фактичну перевірку на відміну від інших видів виїзних перевірок не передбачено.Перевірка умов збереження грошових коштів містить:

- встановлення наявності і оформлення договорів про повну матеріальну відповідальність осіб, що призначені на посаду касирів;

- визначення порядку підбору кадрів на цю посаду з врахуванням кваліфікації і знання правил ведення касових операцій;

- дотримання підприємством порядку проведення інвентаризацій касової готівки зокрема при передачі справ при зміні касира;

- періодичність проведення інвентаризацій підприємством, наявність та склад інвентаризаційної комісії;

- дотримання умов зберігання грошових коштів у відповідним чином обладнаних приміщеннях і при їх транспортуванні;

- дотримання порядку санкціонування та оформлення касових операцій;

- відображення в обліку інвентаризаційних різниць у разі їх виявлення;

- вжиті заходи щодо відшкодування матеріальних збитків у разі їх виявлення.

Дана перевірка переважно характеризує стан системи внутрішнього контролю підприємства, яка також повинна бути направлена і на забезпечення

збереження грошових коштів у касі підприємства з метою запобігання можливостей привласнення грошових коштів підприємства.

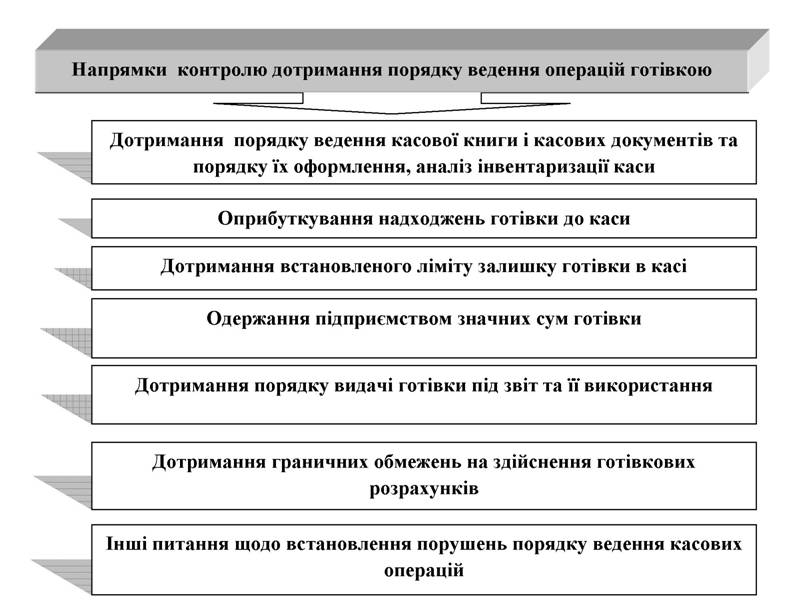

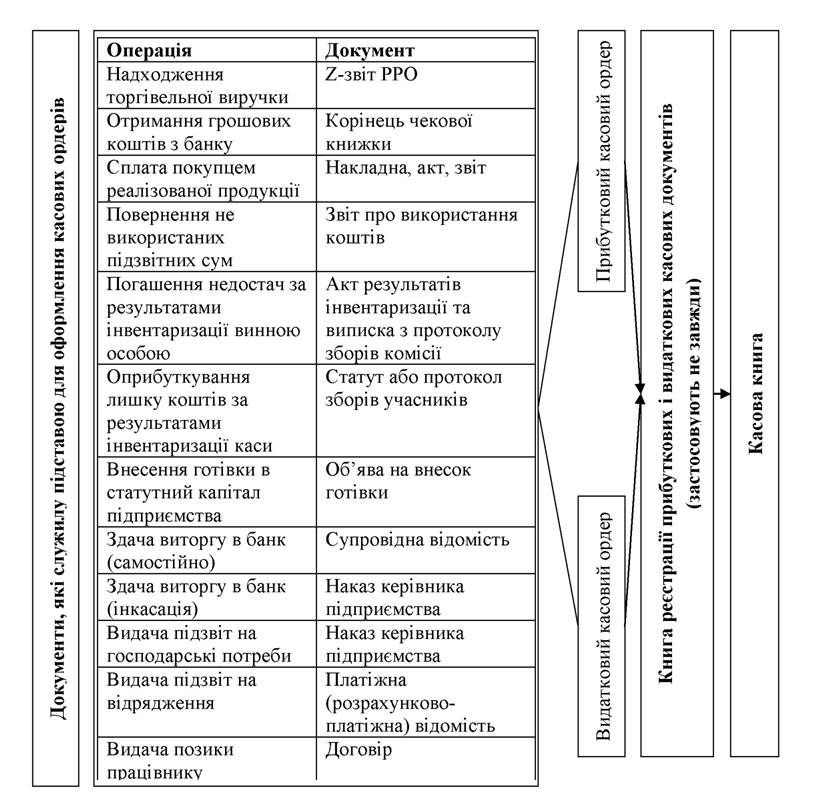

Перевірка дотримання порядку здійснення касових операцій на підприємстві містить наступні напрямки (рис.3.3.). Під час перевірок здійснюється контроль за виконанням підприємством вимог щодо ведення касової книги, оформленням операцій з приймання та видачі готівки з каси відповідними касовими документами (рис. 3.4). Усі перелічені документи використовуються під час перевірки дотримання правил оформлення та ведення касових операцій підприємства.

Рис. 3.3. Напрямки контролю дотримання порядку ведення операцій готівкою

Перевіряється достовірність наданих документів, послідовність їх нумерації і відповідність журналам реєстрації прибуткових і видаткових ордерів, наявність додатків, наявність виправлень, повнота заповнення

реквізитів, достовірність підписів, правильність кореспонденції рахунків, своєчасність складання і відображення в обліку (таблиця 3.1).

Рис. 3.4. Документальне оформлення касових операцій Слід враховувати:

- Виправлення в касових ордерах та видаткових відомостях забороняються. Виправлення в касовій книзі, як правило, не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписами касира, а також головного бухгалтера або особи, що його заміщує.

- Підприємства за умови забезпечення належного зберігання касових документів можуть вести касову книгу в електронній формі за допомогою комп'ютерних засобів. Програмне забезпечення, за допомогою якого ведеться касова книга, має забезпечувати візуальне відображення і роздрукування кожної з двох частин аркуша касової книги («Вкладний аркуш касової книги» та «Звіт касира»).

Перевірка даних касових документів

Таблиця 3.1.

| № з/п | Джерело перевірки | Зміст перевірки | |

| 1 | 2 | 3 | |

| 1. | Касова книга | - наявність, оформлення та правильність ведення; | |

| - при автоматизованому веденні касової книги звертають | |||

| увагу на правильність роботи програмних засобів | |||

| формування касової книги та проведення касових | |||

| документів; | |||

| - повнота відображення касових операцій із надходження та | |||

| видачі готівкових коштів за кожним прибутковим та | |||

| видатковим касовим ордером; | |||

| - наявність підпису бухгалтера, який перевірив записи в касовій книзі за кількістю отриманих ним касових ордерів; - правильність підрахунку у касовій книзі фактичних залишків готівки в касі на кінець дня; - відповідність залишку готівки у касі з обліковими регістрами тощо | |||

| 2. | Прибуткові і | - проставлення потрібних дат, номерів, сум; | |

| видаткові касові ордери та видаткові відомості | - зазначення підстав для їх виписки; - наявність дозвільних підписів керівника підприємства або осіб, які ним уповноважені; - наявність підписів осіб, які одержали кошти; - наявність відбитків печаток та штампів тощо; - відповідність проставленої кореспонденції рахунків сутності операції; - наявність потрібних документів, що додаються до касових ордерів (заяви, накладні, рахунки, довідки тощо), і позначок про їх погашення | ||

| 3. | Журнал реєстрації прибуткових і видаткових касових документів | - реєстрації окремо за прибутковими та розмежування видатковими операціями; - реєстрація ВКО, що оформлені на підставі видаткових відомостей, після здійснення виплат, зазначених у видатковій відомості | |

| 4. | Регістри обліку | - правильність ведення, своєчасність формування; | |

| - відповідність між кореспонденцією рахунків і сумами, унесених до касової книги, зазначених у касових ордерах та | |||

| відображених у регістрах обліку; | |||

| - застосування типових бухгалтерських записів; | |||

| - арифметична точність підрахунків | |||

| 5. | Звітність | - дотримання методичних вимог формування показників; | |

| - дотримання термінів подання; | |||

| - відповідність даним облікових регістрів та первинним | |||

| документам | |||

У разі роздрукування «Вкладного аркуша касової книги» у кінці місяця має автоматично роздруковуватися загальна кількість аркушів касової книги за цей місяць, а в разі роздрукування в кінці року - їх загальна кількість за рік.

Відокремлені підрозділи підприємств, страхові агенти, брокери, розповсюджувачі лотерей, які здійснюють готівкові розрахунки із застосуванням РРО або РК та веденням КОРО, але не проводять операцій з приймання (видачі) готівки за касовими ордерами, а також підприємці касової книги не ведуть.

Встановлення відповідності даних обліку та звітності проводиться за схемою: первинні документи - касова книга - регістри бухгалтерського обліку- головна книга - звітність або в зворотній послідовності.

Перевіряючи касові операції, потрібно встановити їх законність, достовірність і господарську доцільність.

Під час перевірки органами контролю повного і своєчасного оприбуткування коштів аналізується:

- загальний стан касових оборотів;

- надходження готівки з кас банку до кас підприємства;

- надходження готівки від здійснення інших операцій господарської діяльності.

Повнота і своєчасність оприбутковування грошей у касу

встановлюється шляхом зустрічних і взаємних звірок даних банківських виписок з рахунків підприємства, корінців чекових книжок, прибуткових касових ордерів і записів в касовій книзі і даних контрагентів.

При перевірці повноти оприбуткування коштів, отриманих у банку, звіряються банківські виписки за поточними рахунками підприємства та відповідні записи в касовій книзі та прибуткових касових ордерах за сумами коштів, що одержані з банку і датами операцій. Із виписками банку можуть також порівнюватися дані корінців грошових чеків. Записи в касовій книзі звіряються за сумами та строками з даними відповідних прибуткових касових ордерів (із залученням у разі потреби таких виправдних документів: розрахункових документів, квитанцій до прибуткових касових ордерів, рахунків-фактур, товарно-транспортних і податкових накладних тощо). Перевіряється також проведення записів щодо реєстрації зазначених ордерів (за сумами і датами) у журналі реєстрації прибуткових і видаткових касових документів.

Особлива увага під час перевірки має приділятися встановленню повноти та своєчасності оприбуткування в касах готівкових надходжень, одержаних підприємством (за реалізовану продукцію, продані товари, виконані роботи, надані послуги і за позареалізаційні операції тощо).

За потребою поглибленої перевірки повного оприбуткування в касі готівкових коштів, одержаних з різних джерел, можуть аналізуватися також обороти за регістрами по рахунку 30 «Каса» порівняно з оборотами за кредитом кожного кореспондуючого рахунку/субрахунку (31 «Поточні рахунки», 37 «Розрахунки з різними дебіторами», 63 «Розрахунки з постачальниками та підрядниками», 661 «Розрахунки за заробітною платою», 662 «Розрахунки з депонентами», 681 «Розрахунки за авансами одержаними» та інших рахунків) з подальшим порівнянням їх із відповідними записами в касовій книзі та даними документів, які підтверджують фактичне одержання підприємством певних сум готівки у відповідні строки.

Для контролю за повним і своєчасним оприбуткуванням готівки можуть застосовувати відповідні зустрічні документальні перевірки, що здійснюються безпосередньо у підприємств-покупців (замовників), які сплатили готівкові кошти, з метою взаємного звіряння касових документів отримувачів готівки з даними покупців.

Зазначимо, що за наявності в касі підприємства готівки, яка не підтверджена прибутковими касовими ордерами, вона вважається неоприбуткованою в касі та зараховується в дохід підприємства.

Одночасно з перевіркою повноти оприбутковування отриманих з банку грошей встановлюють правильність відображення по касі готівки, внесеної до банку і зарахованої на рахунки підприємства.

Своєчасність і повнота внесення до банку невикористаних грошових сум перевіряється шляхом зіставлення дати і суми зарахування грошей на відповідний рахунок, згідно виписці банку з датою закінчення виплати грошей, вказаної в дозвільному надписі на платіжних відомостях, відомостях депонування заробітної плати і інших несплачених сум, а також з датою і сумою ВКО, що відображає здачу коштів до банку. З цією метою можливо складання окремих відомості з вказівкою дати, номерів і суми видаткових касових ордерів, сум і дат зарахування грошей на рахунок підприємства згідно виписок банка, в яких відображено надходження грошей.

Необхідно мати на увазі, що чекові книжки, корінці використаних чеків, а також невикористані чеки повинні зберігатися у головного бухгалтера в умовах, що унеможливлюють їх втрати. Зіпсовані чеки з написом «Анульовані» слід зберігати підклеєними до корінців чеків. Забороняється довіряти зберігання чекових книжок іншій особі, зокрема касирові, одержуючому по чеках готівку з банку, а також підписувати незаповнені чеки. Не повинні виписувати чеки на пред'явника, повинні використовуватися лише іменні чеки.

Ретельній перевірці підлягають операції з оприбутковування виручки за реалізовану продукцію і надані послуги працівникам підприємства за готівковий розрахунок, оскільки по даних операціях частіше трапляються зловживання, пов'язані з повним або частковим неоприбутковуванням грошей, що надійшли в касу.

За наявності в касі підприємства готівки, не підтвердженої ПКО, вона вважається неоприбуткованою і зараховується в дохід підприємства.

Використання готівки за цільовим призначенням перевіряється зіставленням даних про отримані в банку гроші і їх призначення з даними про їх витрачання по відповідних напрямах (балансовим методом). У разі визначення розбіжностей встановлюються причини. Готівка, отримана в банку має видаватися підприємством своїм працівникам у той же самий день. Готівка не використана за призначенням, має бути повернена в банк не пізніше наступного робочого дня банку або може залишатися в його касі в межах установленого ліміту. Сума витрачена на інші цілі кваліфікується, як нецільове використання грошових коштів. Однак, на сьогоднішній день використання коштів не за цільовим призначенням не підпадає під штрафні санкції і має більш вагоме значення щодо зору оцінки внутрішнього контролю та контролю видаткової частини кошторисів бюджетних установ.

Особливо уважно слід перевіряти обґрунтованість касових операцій по витратах готівки, що списується на витрати виробництва і інші рахунки без подальшого надання звітів і виправдувальних документів про використання грошей.

При контролі правильності виплати грошей по платіжних відомостях слідує вибірковим способом встановити, чи всі особи внесені до розрахунково- платіжних відомостей, які фактично працювали на підприємстві і чи немає серед них підставних осіб, на яких виписується заробітна плата з метою її привласнення. Такі факти встановлюють шляхом звірки даних відомості з показниками обліку особового складу і табелів, з наказами про зарахування на роботу і звільнення, з даними первинних документів про нарахування заробітної плати.

Також перевіряються підсумки в платіжних відомостях, величину виплачених сум окремим особам з подальшою перевіркою їх реальності, достовірність підписів осіб, що отримали гроші, виправлення, неякісно оформлені доручення і так далі.

При перевірці отримання і видачі значних сум аналізуються їх обсяги, періодичність і структура, динаміка порівняно з іншими періодами. Оцінюється економічна виправданість цих операцій і відповідність чинному законодавству.

При перевірці дотримання ліміту касової готівки необхідно пам’ятати, що установлення ліміту каси проводиться підприємствами

самостійно на підставі розрахунку встановлення ліміту залишку готівки в касі, який підписується головним (старшим) бухгалтером та керівником

підприємства (або уповноваженою ним особою). До розрахунку приймається строк здавання підприємством готівкової виручки для її зарахування на рахунки в банках, визначений відповідним договором банківського рахунку. Для кожного підприємства та його відокремленого підрозділу складається окремий розрахунок встановлення ліміту залишку готівки в касі.

Небанківські фінансові установи та оператори поштового зв'язку мають право самостійно визначати порядок розрахунку ліміту каси з урахуванням особливостей діяльності та режиму роботи цих установ, обсягу готівкових надходжень (видатків), строків здавання готівки тощо і на підставі зазначеного встановлювати розмір ліміту каси.

Установлення ліміту каси бюджетних установ і організацій, здійснюється Державним казначейством України, яке їх обслуговує.

Аби перевірити правильність розрахунку необхідно здійснити перерахунок із застосуванням необхідних показників, що включаються до розрахунку, відповідно вимог Положення 637 та співставити отримані дані з даними затвердженого розрахунку підприємства.

Якщо підприємством ліміт каси не встановлено (незалежно від причин такого невстановлення), то ліміт такої каси вважається нульовим. У цьому разі вся готівка, що перебуває в його касі на кінець робочого дня вважається понадлімітною.

Якщо ліміт каси встановлено з перевищенням граничних розмірів, визначених Положенням 637, то він уважається встановленим на рівні зазначених граничних розмірів. У цьому разі сума зазначених перевищень уважається понадлімітною

Аби перевірити, як дотримується встановлений ліміт залишку грошей у касі, необхідно зіставити фактичні залишки грошей у касі за даними касової книги на окремі дати (кожен робочий день) з лімітом залишку готівки незалежно від того, чи здійснювалися в даний день касові операції.

Перевіряючи дотримання підприємствами встановленого ліміту каси, необхідно враховувати норми п.2.10 Положення № 637, згідно якому грошові кошти, отримані з банку або направлені з виручки на виплати, пов'язані з оплатою праці, можуть зберігатися протягом трьох - п'яти днів у касі понад встановлений ліміт, а також п.5.10, в якому вказано, які готівкові кошти не є понадлімітними.

Відповідальність за встановлення ліміту каси та за достовірність відповідних показників, що зазначені в розрахунку встановлення ліміту залишку готівки в касі несуть керівники підприємств.

Якщо в періоді, що перевіряється, виявлено перевищення ліміту каси, то з'ясовується, протягом якого часу (у днях) і які понадлімітні суми не здавалися в установлені строки до банку і з якої причини, а також загальна сума понадлімітних залишків.

При цьому слід пам'ятати, що на величину залишку грошових коштів у касі підприємства на кінець дня може впливати відсутність підпису одержувача на видаткових касових ордерах або відомостях, оскільки згідно абзацу другому п.3.5 Положення № 637 суми по таких витратних документах не приймаються для виведення залишку готівки в касі. Безпосередньо з лімітом каси пов'язано порушення п.2.3 Положення № 637, в якому передбачено обмеження суми готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня поодинці або декільком платіжним документам. На сьогоднішній день таке обмеження у розмірі 10000 гривень встановлено постановою Правління НБУ від 09.02.2005 р. № 32.

Таким чином, при перевірці здійснення підприємствами розрахунків готівкою з іншими підприємствами сума платежу одному підприємству не повинна перевищувати 10 тисяч грн. протягом одного дня одноразово або декількома платіжними документами. Кількість підприємств (підприємців), з якими здійснюються розрахунки, протягом дня не обмежується. Зазначені

обмеження стосуються також і розрахунків готівкою між підприємствами в

оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками.

Платежі понад встановленого розміру розрахунків повинні здійснюються лише в безготівковому порядку. При цьому мають бути враховані також правила використання РРО.

Зазначені обмеження не поширюються на:

а) розрахунки підприємств (підприємців) з фізичними особами, бюджетами та державними цільовими фондами;

б) добровільні пожертвування та благодійну допомогу;

в) розрахунки підприємств (підприємців) за спожиту ними електроенергію;

г) використання коштів, виданих на відрядження;

ґ) розрахунки підприємств (підприємців) між собою під час закупівлі сільськогосподарської продукції. Перелік товарів, що належать до цієї продукції (сільськогосподарської продукції), визначений Законом України "Про державну підтримку сільського господарства України" ( 1877-15 ).

Перевірка дотримання порядку видачі готівки під звіт та її використання містить в себе певну низку додаткових питань, що можуть бути розглянуті:

- Перевірка порядку видачі коштів під звіт. Контроль здійснюється за методом нормативної перевірки за датами видачі грошей з каси, обсягами виданих коштів та їх цільовим призначенням. Звертають увагу, чи затверджено на підприємстві список підзвітних осіб із зазначенням на які витрати та в яких обсягах їм можуть бути видані кошти. Встановлюється: наявність договорів про матеріальну відповідальність з даними особами; порядок реєстрації в бухгалтерії посвідчень про відрядження; наявність фактів: видачі сум у підзвіт при наявності заборгованості осіб за раніше отриманими коштами; передачі підзвітних сум іншим особам; видачі готівки не робітникам підприємства, незаконного запозичення коштів.

- Перевірка доцільності та правомірності її правильності оформлення відряджень та відшкодування по ним витрат. Застосовують методи аналізу та логічного взаємозв’язку виробничої діяльності підприємства, виконаної роботи, компетенції підзвітної особи. Перевіряється правильність оформлення розпорядчих документів, цільових завдань, строків відрядження, фактичного виконання робіт. Наявні документи перевіряються з точки зору їх справжності. звіряються дати та вказані суми, правильність оплати добових, наявність оригіналів доданих документів та їх відповідність сутності операцій і зв'язок з діяльністю підприємства. При вивченні операцій з надходження матеріальних цінностей, придбаних під час відрядження, встановлюється фактичне їх оприбуткування. Перевіряється цільове використання коштів.

- Своєчасність подання підзвітними особами авансових звітів у бухгалтерію та правильність їх оформлення. Здійснюється візуальна перевірка наявності всіх необхідних оригіналів підтверджуючих документів та повнота і правильність заповнення в них основних реквізитів, відсутність виправлень. Перевіряється порядок дотримання встановлених термінів надання авансових звітів та випадки подання звіту про використання коштів до бухгалтерії в установлені строки без одночасного повернення до каси невикористаних підзвітних сум. За результатами складається розрахунок залишків простроченої заборгованості підзвітних осіб по датах її виникнення.

- Перевірка стану обліку підзвітних сум. Контроль обґрунтованості бухгалтерських записів у регістрах бухгалтерського обліку містить: визначення правильності застосування кореспонденції рахунків у відповідно до змісту наданих первинних документів, правильність перенесення залишків заборгованості, відображення обігів по рахунку 372, ведення аналітичного обліку в розрізі підзвітних осіб, своєчасність обробки первинних документів, обґрунтованість внесення виправлень, коригування помилок. Перевіряється своєчасне застосування примусового стягнення заборгованості з підзвітних осіб.

При контролі своєчасності звітування підзвітних осіб необхідно

враховувати вимоги щодо таких термінів (таблиця 3.2)

Таблиця 3.2

Дотримання термінів звітування підзвітних осіб

| На які цілі видаються кошти | Граничний термін повернення невикористаних коштів згідно п. 2.11 Положень № 637 | |

| 1 | 2 | 3 |

| 1 | На відрядження, якщо аванс виданий: - готівкою з каси підприємства; - перерахований на платіжну картку, з якою особа, що відряджається, знімає готівку; - перерахований на платіжну картку, з якою особа, що відряджається, розраховується в безготівковій формі | Звітність за отримані під звіт готівкові кошти здійснюється відповідно до законодавства України |

| 2 | На відрядження і для вирішення в цьому відрядженні виробничих (господарських) питань, зокрема для: - закупівлі сільськогосподарської продукції в населення; - заготовки вторинної сировини | Термін, на який видана готівка під звіт на ці завдання, може бути продовжений до завершення терміну відрядження |

| 3. | На закупівлю сільськогосподарської продукції і заготівку вторинної сировини, окрім металобрухту До закінчення 3-го банківського дня, наступного за днем закінчення виконання цивільно- правової дії | Готівка видається на термін не більше 10 робочих днів з дня видачі готівкових коштів під звіт |

| 4. | На всі інші виробничі (господарські) потреби | Готівка видається на термін не більше 2 робочих днів, рахуючи день отримання готівкових коштів під звіт |

| 5. | На придбання товарів (продукції) за власні кошти | Наразі чіткі терміни не встановлені |

При перевірці пам’ятають що в разі порушення правил розрахунків з

підзвітними особами настає відповідальність працівника. У випадку якщо

надмірно використані кошти, видані під звіт, не повернені своєчасно, з

95

підзвітної особи може стягатися або лише «підзвітний» штраф, або «підзвітний» штраф і ПДФО. «Підзвітний» 15 % штраф застосовується лише у разі, коли працівник підприємства повертає надмірно витрачені кошти, видані під звіт, пізніше за граничний термін, але в межах звітного місяця, на який доводиться останній день такого граничного терміну. А «підзвітний» штраф і ПДФО - коли повернення коштів відбувається не в звітному місяці, на який доводиться останній день такого граничного терміну, а в наступному місяці.

Розраховані і стягнуті з підзвітної особи суми штрафу і податку слід перерахувати до бюджету на той же рахунок, на який перераховується податок з доходів фізичних осіб. Терміни перерахування до бюджету цих сум визначаються залежно від того, в якому вигляді здійснювалося утримання штрафу і ПДФО із зарплати.

Таким чином, до типових порушень розрахунків із підзвітними особами можуть бути віднесені:

- порушення порядку видачі підзвітних сум ( особам, які не вказані у списках, які не розрахувалися по раніше отриманим авансам, особам, які не є працівниками підприємства, невідповідність фактичних витрат цілям на які вони були видані);

- порушення оформлення витрат (відсутність наказів, посвідчень про відрядження, недотримання норм витрат, погашення заборгованості з підзвітних сум за рахунок підприємства)

- порушення порядку оподаткування при оформленні витрат по відрядженнях (утримання ПДФО, некоректне виділення ПДВ у витратах тощо)

- порушення порядку оформлення та надання первинних документів;

- порушення правил ведення бухгалтерського обліку.

Еще по теме Питання 3. Контроль правильності проведення і відображення в обліку касових операцій, дотримання касової дисципліни При перевірці касових операцій з’ясовується::

- Питання 3. Перевірка стану бухгалтерського обліку виробничих запасів, правильності та своєчасності відображення операцій їх руху

- Питання 2.Перевірка стану бухгалтерського обліку основних засобів, правильності та своєчасності відображення операцій руху основних засобів

- Типові помилки при перевірці операцій з матеріальними запасами

- Питання 5. Контроль операцій за рахунками в банках

- Питання 4. Перевірка орендних операцій

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- Питання 1 Мета, завдання та джерела ревізії операцій з виробничими запасами

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- Питання 2. Методика перевірки операцій з нарахування та виплати заробітної плати

- Питання 1 Мета, завдання та джерела ревізії операцій з необоротними активами

- Питання 4. Ревізія операцій руху готової продукції

- Питання 4. Перевірка дотримання порядку проведення розрахунків з використанням РРО

- Питання 2. Перевірка повноти та правильності формування доходів

- 2.2. Аудит витрат на придбання товарів та операцій з матеріальними цінностями

- 34. Порушення порядку здійснення операцій з металобрухтом.

- 37. Порушення порядку здійснення операцій з металобрухтом.

- Порушення порядку здійснення операцій з металобрухтом

- 34. Порушення порядку здійснення операцій з металобрухтом (ст. 213).

- Стаття 213. Порушення порядку здійснення операцій з металобрухтом