Питання 2. Проведення і оформлення результатів раптової інвентаризації каси

Ревізія касових операцій починається з раптової інвентаризації готівки каси, що дозволяє ліквідувати можливість приховати недостачу, надлишки або інші зловживання.

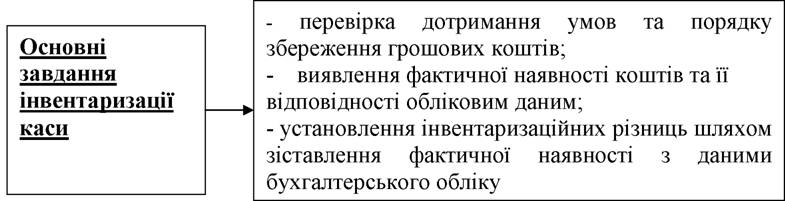

Основною метою проведення інвентаризації каси під час ревізії є контроль за дотриманням умов схоронності коштів та встановлення відповідності наявності грошових коштів у касі даним обліку і у свою чергу пов’язано з підтвердженням своєчасності відображення готівкових операцій в обліку підприємства.

До основних завдань інвентаризації каси під час контролю належать:

Інвентаризація касової готівки проводиться комісією у складі ревізора, головного бухгалтера і касира.

Інвентаризація каси проводиться в наступній послідовності:

1. Призупинення касових операцій.

2. Касир повинен дати підписку про те, що всі операції проведені.

3. Фактична перевірка (інвентаризація касової готівки).

4. Документальна перевірка.

5. Оформлення результатів інвентаризації, складання акта.

Припиняються всі касові операції, як в центральній касі, так і у філіях. Опечатуються сейфи і інші місця збереження грошових коштів у касі. Ревізор ставить підпис у книзі реєстрації касових ордерів напроти останніх ПКО і ВКО. Касир дає підписку про те, що всі операції по касі проведені й документи представлені. Слід уточнити в касира чи зберігаються в касі цінності що не належать підприємству.

До початку перевірки має бути складений касовий звіт. У звіт включаються всі прибуткові і витратні касові документи. Усі приватні розписки в увагу не беруться і у звіт не включаються. Проте фіксуються в акті ревізії з вказівкою осіб і отриманих сум.

Ревізор повинен звернути увагу на призначення касира на посаду і наявність укладеного з ним договору про матеріальну відповідальність. Касир несе повну матеріальну відповідальність за збереження увірених йому цінностей і за будь-який збиток, заподіяний підприємству як у результаті умисних дій, так і в результаті недбалого або недобросовісного відношення до своїх обов'язків.

Гроші, грошові документи і інші цінності надаються касиром для перевірки й перераховуються ним особисто у присутності членів інвентаризаційної комісії і ревізора.

За наявності значної кількості купюр при час підрахунку касової готівки складається опис (покупюрник), який підписується всіма членами комісії. Грошову готівку в іноземній валюті заносять у матеріали інвентаризації, вказуючи назву і суму іноземної валюти, курс НБУ на день інвентаризації суми іноземної валюти в перерахунку на грошову одиницю України.

При інвентаризації грошей у дорозі звіряють суми, зазначені в обліку, з даними квитанцій установи банку, поштового відділення, копій супровідних відомостей на здачу виручки інкасатором у банк.

При перевірці грошових документів, що знаходяться в касі перш за все слід переконатися в рівності залишків даних аналітичного обліку залишку по відповідному синтетичному рахунку. За даними аналітичного обліку необхідно встановити своєчасність і правильність оприбутковування грошових документів у кількісному і сумовому вираженні на даний рахунок.

У процесі контролю цінних паперів, що знаходяться у інвестора, слід мати на увазі, що вони зберігаються в його касі нарівні з готівкою і грошовими документами в порядку, встановленому правилами ведення касових операцій. На всі цінні папери, окремо по їх видах, складається опис із вказівкою їх номера, серії, номінальної вартості й терміну погашення. У разі розбіжностей між фактичною наявністю цінних паперів і даними бухгалтерського обліку слід встановити причини й винних у цьому осіб. Якщо придбані цінні папери здаються на зберігання депозитарію, то в цьому випадку перевіряють наявність і достовірність документа, отриманого від депозитарію.

Важно також з'ясувати наскільки відповідає прийнятий на підприємстві порядок обліку фінансових вкладень у цінні папери встановленим правилам і положенням по веденню бухгалтерського обліку.

Якщо в касі є не повністю сплачені платіжні відомості, то виплачені суми по таких відомостях включаються в акт інвентаризації і прирівнюються до готівки.

Якщо ревізія здійснюється в останній день видачі зарплати, то відомість закривається і складається видатковий касовий ордер, який включається у звіт касира.Ревізор повинен ретельно перевірити правильність касового звіту і виведення залишку готівки в касі на момент інвентаризації.

При встановленні відхилень в обліку необхідно взяти пояснення про їх причини. Виявлені в ході інвентаризації надлишки підлягають оприбутковуванню, шляхом складання прибуткового касового ордера. Сума нестачі оформляється видатковим касовим ордером і відноситься в нарахування касирові.

Після перевірки грошей і інших цінностей, що зберігаються в касі, складається акт інвентаризації каси. Акт інвентаризації наявності грошових коштів складається у трьох екземплярах, перший додається до акту ревізії, другої передається в бухгалтерію, третій залишається у касира (додаток 2).

Зазначимо, що при проведенні контролю ревізор може звернути увагу на дотримання підприємством вимог проведення внутрішніх інвентаризацій касової готівки, а саме: проведення планових інвентаризацій; проведення непланових інвентаризацій у випадках: 1) порушення фінансової дисципліни з боку касира; 2) при заміні касира.

Контроль здійснюється шляхом аналізу змісту розпорядчих документів підприємства про призначення комісій та прийняття рішень за результатами інвентаризацій, актів інвентаризації каси, регістрів обліку та іншої інформації.

Несвоєчасне або неякісне проведення інвентаризації грошових коштів, порушення правил ведення касових операцій, перешкоджання працівникам державної фінансової інспекції у проведенні ревізій та перевірок, невжиття заходів щодо відшкодування винними особами збитків від недостач, розтрат, крадіжок і безгосподарності, тягнуть за собою накладення штрафу. Підставою для відрахування із заробітної плати працівника розміру заподіяної шкоди, яка не перевищує середнього місячного заробітку, є розпорядження керівника підприємства, яке видається не пізніше ніж через два тижні з дня виявлення заподіяної працівником шкоди. У разі нестачі бланків суворої звітності розмір збитку визначається з врахуванням коефіцієнта: «5» - до номінальної вартості, яка визначена на бланках строгої звітності або вартості, певною законодавчо; «50» - до вартості придбання бланків документів суворої звітності на яких не вказана вартість або не визначена законодавчо (Пост. КМУ №1009 від 27.08.96г)

Еще по теме Питання 2. Проведення і оформлення результатів раптової інвентаризації каси:

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- §5. Застосування звуко- і відеозапису при розслідуванні злочинів та процесуальне оформлення його результатів

- Питання 1. Мета, завдання, об’єкти та джерела інформації ревізії результатів фінансово-господарської діяльності

- Питання 4. Перевірка дотримання порядку проведення розрахунків з використанням РРО

- Питання 3. Контроль правильності проведення і відображення в обліку касових операцій, дотримання касової дисципліни При перевірці касових операцій з’ясовується:

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- РОЗДІЛ 8. РЕВІЗІЯ ДОХОДІВ ТА РЕЗУЛЬТАТІВ ФІНАНСОВО- ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

- §8. Фіксація результатів допиту

- 3.1. Валідність в організації наукового психологічного дослідження і його результатів

- §6. Фіксація результатів огляду місця події

- §4. Фіксація ходу і результатів відтворення обстановки та обставин події

- § 5 Фіксація результатів обшуку і виїмки

- Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

- Методичний підхід до оцінювання результатів використання власного капіталу промислових підприємств

- 5.1. Охорона та використання результатів інтелектуальної діяльності

- §4. Фіксація ходу і результатів пред'явлення для впізнання

- Основы организации производства предприятий общественного питания 1-21 Введение в МЕ – 1.2. Классификация предприятий общественного питания.