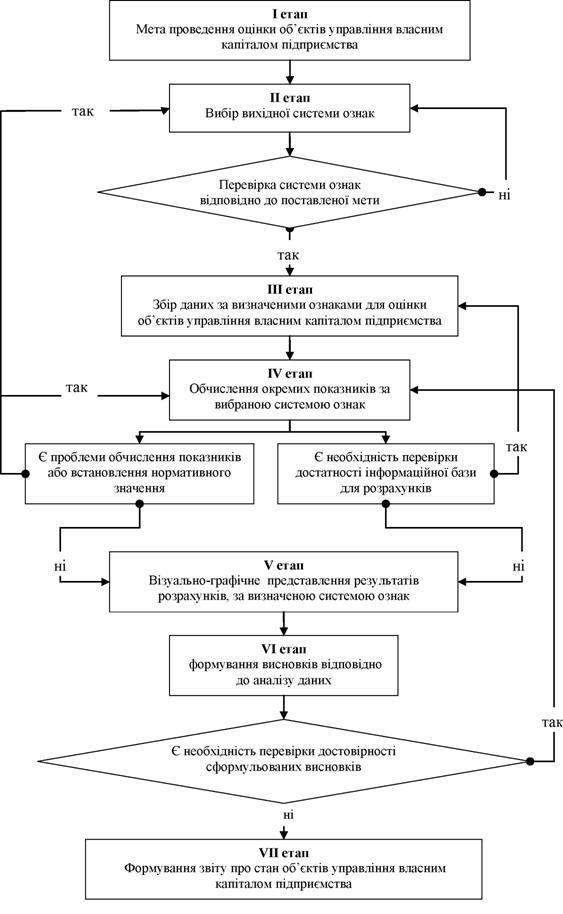

Методичний підхід до оцінювання результатів використання власного капіталу промислових підприємств

Управління ростом власного капіталу в цілому визначається результатами управління його об’єктами, якими є активи й джерела формування власного капіталу. В свою чергу стан активів й джерел впливає на позиціювання підприємства в матриці результатів управління власним капіталом.

Оцінка рівня використання власного капіталу підприємством передбачає визначення обчислення величин його ознак. Рівень розвитку складного явища чи процесу в економіці є агрегованою величиною, яка має форму узагальнюючого показника, що синтезує окремі показники, які кількісно виражають стан об’єктів управління власного капіталу підприємства. В економіці широко використовується агрегована інформація у вигляді узагальнюючих показників, що сукупно відображують характеристики об’єкту. Відмітимо, що існують два основних підходи до оцінки функціонування та розвитку об’єкту: на основі використання системи елементарних економічних показників та одного економічного показника. В другому підході акцентується економічність функціонування об’єкту на основі порівняння вартості та ефективності або витрат та прибутку, при цьому узагальнений економічний показник є відносним. Проте більшість економістів єдині в думці, що складні явища, процеси неправомірно характеризувати одним економічним показником (абсолютним чи відносним, що передбачається статистичною звітністю або обчислюється як відношення показника, що свідчить про результат, до показника, який свідчить про загальні затрати, котрі забезпечили результат) [55]. Отже, аналітично проблема існування узагальнюючих показників в економіці зводиться до проблеми їх побудови, а точніше до того, який підхід використовується - економічний (як відношення результату до затрат) чи математичний (за допомогою спеціального математичного методу). Відомо достатньо математичних методів, що мають за мету отримати агреговані, інтегральні чи узагальнюючі, синтетичні показники.

Названі показники іноді в економічній літературі відрізняють, але це безпідставно, оскільки в даному випадку можна говорити про степінь стиснення, редукції інформації, що несуть показники). Узагальнені показники, що побудовані за допомогою математичного методу, тобто передбачають стиснення інформації окремих показників, що відображують дану складну властивість об’єкту чи сам об’єкт, приймають значення від 0 до 1. Саме за допомогою математичного методу здійснюється механізм взаємозв'язку аналіз-синтез. Система окремих показників дозволяє поглиблено вивчити елементарні ознаки об’єкту, а відновлення єдності за допомогою математичного методу синтезує загальну характеристику об’єкту. Узагальнюючі, комплексні показники можна побудувати за допомогою факторного аналізу, канонічних кореляцій, багатовимірного шкалювання, кластерного та дискримінантного аналізів, тобто методів багатовимірного статистичного аналізу, а також за допомогою евристичних методів зниження розмірності. Перераховані методи виконують неповну редукцію ознак; їхнє використання дозволяє значно скоротити число ознак, але в сукупності

завжди залишається більше однієї ознаки.

До другої групи математичних методів відносяться методи, за допомогою яких забезпечується повна редукція складної ознаки, що характеризується системою показників. Це методи порівняльного багатовимірного аналізу: метод побудови таксономічного показника і метод побудови показника якості. Маючи свої особливості, дані узагальнюючі показники мають і своє призначення. Гідна якість обох методів проявляється через методологічний ланцюг в їх безпосередньому обчисленні «простота - адекватність». Але моделювання обох показників передбачає велику клопітку підготовку щодо формування безпосередньої системи показників та їх однорідної вибірки. Отже, в цілому всі відомі математичні методи побудови узагальнюючих показників можна розглядати, все-таки, як дві великі групи. До першої групи відносяться методи, що передбачаються існування еталону досягнення значень показника (еталонних рівнів величини ознаки) та знаходження відстані реального рівня до еталонного.

Другу групу утворюють методи, які передбачають перетворення значень показника за допомогою уніфікованої шкали. Другий метод набагато складніший та потребує великої апріорної інформації при розробці узагальнюючого показника [55]. Для вирішення нашої проблеми достатньо застосування математичного методу побудови таксономічного показника розвитку, який концептуально був розроблений В. Плютою.

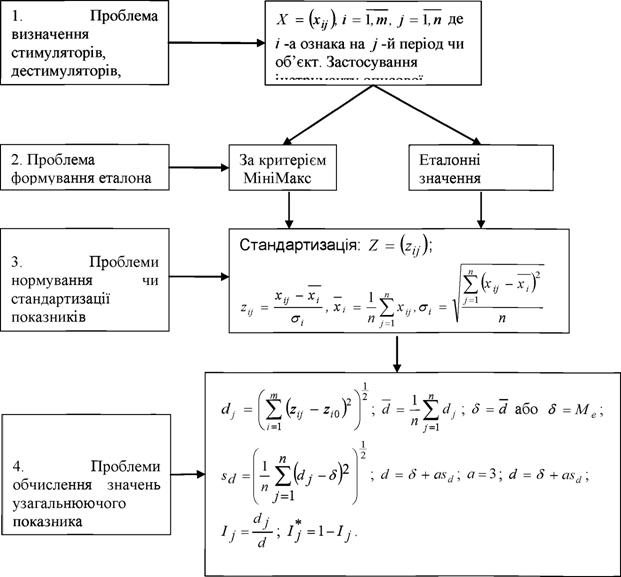

При побудові таксономічного показника розвитку вирішують обчислювальні проблеми, що представлені на схемі рис. 2.2 [5].

Наведена схема зображує основні моменти реалізації математичного методу з урахуванням існуючого досвіду побудови таксономічного показника в розв’язуванні різних задач економіки підприємства [55]. Перш за все слід відмітити відмінності методів формування еталона. При використанні у формуванні еталона критерію МініМакс рівні узагальнюючих показників порівняльні локально в даній вибірці, зрівнювати її з іншими не об’єктивно. Коли ж формуємо еталон, встановлюючи значення показників і спираючись на нормативні значення чи директивно-управлінські, заплановані, експертні, маємо оцінку в глобальному порівнянні й можна порівнювати об’єкти з різних груп. У розв’язанні економічних задач це може інтерпретуватись так: порівняльний аналіз відносно еталона за критерієм МініМакс дозволяє ставити та досягати вирішення локальних задач оперативного управління підприємством, а відносно еталона, що установлюється, - глобальні задачі стратегічного управління підприємством. Якщо реалізувати наведені два підходи по сукупності підприємств, то одержимо порівняльну оцінку за рівнем розвитку явища чи складної характеристики в даній сукупності підприємств та порівняльну оцінку даних

| підприємств відносно галузевих чи регіональних нормативів [55]. ![]()

|

Рис. 2.2. Обчислювальні процедури методу побудови таксономічного показника розвитку [55]

Кінцево за обчислювальними процедурами таксономічний показник

*

приводиться до вигляду Ij = 1 — Ij.

Інтерпретація даного показника наступна: він приймає високі значення при близьких значеннях показників у системі до еталона й низькі значення при далеких [55].

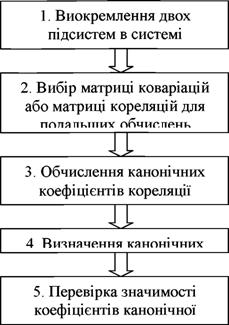

Для визначення рівня розвитку активів підприємств та джерел формування власного капіталу був застосований рекомендований математичний метод побудови таксономічного показника розвитку по сукупності ЗО промислових підприємств Харківського регіону. Але спочатку для адекватного представлення активів підприємств та джерел формування власного капіталу слід встановити взаємозв’язок між двома системами окремих показників. В математиці розроблений єдиний спеціальний метод для визначення взаємозв’язку між двома системами випадкових величин. Це метод канонічних кореляцій.

Саме метод канонічних кореляцій дозволяє знаходити максимальні кореляційні зв’язки між двома групами випадкових величин. Ця проблема вирішується за допомогою нових аргументів - канонічних величин, визначених як лінійні комбінації початкових ознак. Попередньо всю сукупність елементарних ознак необхідно розділити на дві групи: відносно незалежні ознаки і залежні, що акумулюють наслідки впливу перших або, як їх часто спрощено називають в моделюванні, пояснюючі змінні і результативні ознаки. Оскільки в економіці причинно-наслідкові взаємозв’язки приводять в дію механізми функціонування та розвитку об’єктів, то розділити елементарні ознаки на причинні та наслідкові можна, хоча і з деякою умовністю. Отже, система елементарних ознак, що характеризує активи підприємства {χΊ}, / = 1,13, протистоїть системі ознак, що

виражають джерела формування власного капіталу {zy}, j = 1,12 .

Концепція методу канонічної кореляції започаткована наступними міркуваннями. Множинна кореляція є мірою зв’язку між однією випадковою величиною і множиною інших випадкових величин. В дійсності ж множинна кореляція є максимальною кореляцією між однією випадковою величиною і лінійною функцією інших і співпадає з кореляцією між випадковою величиною і її мінімальною середньоквадратичною помилкою лінійного предиктора через інші випадкові величини.

Ця концепція була узагальнена Хотеллінгом (1936) на випадок зв’язку між двома множинами випадкових величин [54]. Нові канонічні величини вибираються таким чином, щоб нові координати безпосередньо вказували значення кореляції. Окремі показники не характеризують повністю групу, до якої вони належать. За характерного представника груп складають дві лінійні комбінації з показників кожної групи. Коефіцієнти цих лінійних комбінацій визначають із умови максимуму коефіцієнта кореляції між комбінаціями. Знайдені таким чином пара лінійних комбінацій утворюють першу пару «канонічних функцій», яка описує певні властивості обох груп первісних показників. Але групи показників мають ще інші властивості, для концентрованого опису яких знаходять другу пару канонічних функцій, яка незалежна (некорельована) з першою парою. Виділяють стільки пар канонічних функцій, доки не буде практично повністю вичерпані всі особливості груп показників. Систему канонічних функцій можна вважати за нову координатну систему, яка найкращим чином пристосована для опису сукупності кореляційних зв'язків між показниками різних груп. Перелік основних концептуальних проблем сучасного математичного методу канонічних кореляцій представлено на рис. 2.3.

![]() Рис.2.3. Концептуальна схема сучасної реалізації методу канонічних кореляцій [54] |

Для адекватного застосування даного математичного методу для виявлення систем складних ознак об’єкту слід детально розглянути кожну з приведених концептуальних проблем. В канонічному аналізі ознак об’єкту матриця величин ознак розбивається на дві частини як це зображено в табл. 2.4.

| Таблиця 2.4 Початкова матриця значень елементарних ознак активів та джерел формування власного капіталу підприємств [56] | Номер спо- | Перша група ознак | Друга група ознак | | стереження | X1 | X2 | | хч | zI | Z2 | | 2P | | 1 | Xxx | xIl | | ХЦ | zIl | zI 2 | | zI p | | 2 | Х2\ | Х22 | | X2q | Z21 | z22 | | Z2P | | 3 | *31 | Х32 | | ХЪ q | Z31 | z32 | | Z3 p | | | | | | | | | | | | п | Хп\ | Хп2 | | Xnq | Z«1 | z«2 | | ^np | |

Де xi,x2,...,xq - величини ознак у формі значень показників, що

описують стан активів об’єктів; zx,z2,--,yz - величини ознак, що

характеризують джерела формування власного капіталу.

Практика свідчить, що кількість елементарних ознак стану власного капіталу об’єктів значно перевищує кількість результативних ознак його функціонування, тому pр 0,2556 | 0,0926 | 0,48 | 0,23 | 0,1 | | Ia за 2007 р | 0,2552 | 0,0935 | 0,41 | 0,25 | о,о |

| Id за 2003 р. | 0,1708 | 0,0625 | 0,43 | 0,17 | ОД |

| Id за 2004 р. | 0,2684 | 0,0989 | 0,51 | 0,25 | о,п |

| Id за 2005 р. | 0,2316 | 0,0841 | 0,46 | 0,2 | 0,1 |

| Id за 2006 р | 0,2548 | 0,0931 | 0,47 | 0,24 | 0,06 |

| Id за 2007 р | 0,2752 | 0,0988 | 0,5 | 0,27 | 0,04 |

Розподіл величини узагальнюючого показника джерел формування власного капіталу близький до нормального, що не можна сказати про розподіл величини активів. Це підтверджують графіки розподілу, що на рис.2.6 (розрахунок наведено в додатку Е).

![]() Рис. 2.6. Гістограми розподілу величин узагальнюючих показників активів ( Ia ) та джерел формування власного капіталу підприємств ( Id ) |

Але попередньо на шкалі узагальнюючих показників потрібно визначити рівні. Для виконання даного завдання доцільно застосувати відоме в статистиці правило «сигм» (від середнього відкладається зліва і справа

σ, 2σ, 3σ), як представлено в табл. 2.6. Таким чином отримаємо основні рівні узагальнюючих показників активів і джерел формування власного капіталу, що відповідають змінам величин детальнішого ознак власного капіталу для даної сукупності машинобудівних підприємств.

Таблиця 2.6

Узагальнюючі показники результату управління активами й джерелами

формування власного капіталу підприємства з урахуваннямза відхилень | | 1A + 3σ | Ia + 2σ | 1A +σ | Ia | σ | 1A -σ | 1A - 2σ | 1A - 3σ | | 1A за 2003 р. | 0,53 | 0,44 | 0,35 | 0,26 | 0,09 | 0,16 | 0,07 | -0,02 | | 1A за 2004 р. | 0,38 | 0,31 | 0,25 | 0,18 | 0,07 | 0,12 | 0,05 | -0,02 | | 1A за 2005 р. | 0,42 | 0,35 | 0,27 | 0,20 | 0,07 | 0,13 | 0,06 | -0,02 | | 1A за 2006 р. | 0,53 | 0,44 | 0,35 | 0,26 | 0,09 | 0,16 | 0,07 | -0,02 | | 1A за 2007 р. | 0,54 | 0,44 | 0,35 | 0,26 | 0,09 | 0,16 | 0,07 | -0,03 | | | Id + 3σ | 1D + 2σ | 1D +σ | ID | σ | 1D -σ | 1D - 2σ | 1D - 3σ | | 1D за 2003 р. | 0,36 | 0,30 | 0,23 | 0,17 | 0,06 | 0,11 | 0,05 | -0,02 | | 1D за 2004 р. | 0,57 | 0,47 | 0,37 | 0,27 | 0,10 | 0,17 | 0,07 | -0,03 | | 1D за 2005 р. | 0,48 | 0,40 | 0,32 | 0,23 | 0,08 | 0,15 | 0,06 | -0,02 | | 1D за 2006 р. | 0,53 | 0,44 | 0,35 | 0,25 | 0,09 | 0,16 | 0,07 | -0,02 | | 1D за 2007 р. | 0,57 | 0,47 | 0,37 | 0,28 | 0,10 | 0,18 | 0,08 | -0,02 | |

Аналізу підприємств за їх активами та джерелами формування власного капіталу слід умовно розділили матрицю результатів управління на чотири квадранта, як зображено на рис. 2.7.

Перший квадрант відзначається високими значеннями показників активів та джерел (значення узагальнюючого показника активів більші, ніж середнє його значення - 0,25, значення узагальнюючого показника джерел

![]()

формування власного капіталу більші, ніж середнє значення - 0,25). Підприємства, які попали в перший квадрант, мають активи на відмінному рівні та достатньо джерел формування власного капіталу, це відповідає стану підприємства на стадії «росту». В даному випадку підприємство знаходиться на вершині свого розвитку, тому керівництву необхідно використовувати еволюційну стратегію управління на підприємстві, яка направлена здебільшого на ріст інноваційної діяльності, розширення й оновлення асортименту продукції, збільшення її долі на вже освоєних ринках і поступовий рух на нові, визначення нових перспективних напрямків його розвитку.

2005 P- 2006 р.

Рис. 2.7. Матриця результатів управління активами та джерелами формування власного капіталу підприємств щорічно: а) за 2003р., б) за 2004р., в) за 2005р., ґ) за 2006р., д) за 2007р.

де Ia — узагальнюючий показник результату управління активами підприємства, Id — узагальнюючий показник результату управління джерелами формування підприємства; цифри відповідають порядковим

номерам досліджених підприємств машинобудування, які наведені у додатку Ж.

Другий квадрант відзначається високим рівнем активів (середнє значення узагальнюючого показника активів підприємства більші за 0,25), при якому наявний недостатній розвиток джерел формування власного капіталу (середні значення узагальнюючого показника джерел формування власного капіталу підприємства менші за 0,25). Такий стан підприємства може спостерігається, коли наступає стадія «зрілості». За наявності недостатнього фінансування стан підприємства залишається на незмінному рівні, тому, як наслідок, маємо подальше зниження власного капіталу підприємства в цілому. При такому стані об’єктів управління власного капіталу, підприємству необхідно скоротити обсяг активів, які не використовуються в повному обсязі й за рахунок цього можна знизити витрати й тим самим збільшити власні кошти. В такій ситуації підприємство потребує модернізації свого виробництва, для цього необхідно залучати інвесторів й знаходити власні кошти для оновлення активів. Важливою складовою при виході з стадії «зрілості» є визначення оптимальної структури власного капіталу підприємства. Тобто потрібно встановити, в якому обсязі залучати позикові, залучені кошти й в якому обсязі спрямовувати їх на необоротні та оборотні активи. Відмітимо, що на даній стадії необхідно вчасно реагувати на стан активів і джерел формування власного капіталу для швидкого переходу на стадію «росту».

Четвертий квадрант характеризується високим рівнім джерел (середні значення узагальнюючого показника джерел формування власного капіталу підприємства більші за 0,25) та невисоким рівнем активів підприємства (значення узагальнюючого показника нижчі, ніж його середнє). Такий стан активів та джерел можна спостерігати, коли підприємство починає свою діяльність або коли підприємство знаходиться в процесі модернізації. Такий стан підприємства відповідає стадії зародження. На даної стадії перевага віддається стратегії прориву, освоєнню інновацій, які надають змогу для

нових технологій, освоєнню нових виробів. Це супроводжується нарощуванням й оновленням активів підприємства. Зазначимо, що необхідно правильно вибрати напрямок технологічного розвитку активів,

перспективних ринкових ніні й концентрації сил й засобів на їх освоєння.

До третього квадранту потрапляють підприємства з найменшим рівнем розвитку активів та джерел формування (однаково низькі рівні джерел та активів). Це підприємства, які знаходяться на стадії спаду або невеликі підприємства. Зазвичай, на стадії спаду підприємство виживає, тобто нема інвестиційної діяльності, фонду накопичення капіталу, на підприємстві не вкладають кошти на інноваційні розробки, проекти. При цьому будівництво нових об’єктів здійснюється у мінімальних масштабах, інвестиції направляються на підтримку конкурентоспроможного

виробництва, яке має можливість росту в перспективі, що й складе основу для виходу з цієї стадії. Для невеликих підприємств, в яких є фундамент росту, необхідно залучати кошти й вкладати в інноваційній розвиток підприємства, його виробництва, для завоювання нових сегментів ринку; таким чином забезпечуються перехід на нові стадії росту.

Отже, ще раз відмітимо, що матриця результатів управління власним капіталом розділена на квадранти, що відрізняються станом власного капіталу підприємств, які потрапили у відповідний квадрант. В перший квадрант, який характеризується високим результатом управління як активами так і джерелами формування власного капіталу, потрапили машинобудівні підприємства ВАТ ХЕЛЗ «Укрелектромаш», ВАТ «Електромашина», які перебували в такому стані чотири роки в першому квадранті, тобто впродовж чотирьох років ці підприємства мали відмінний стан активів та джерел формування власного капіталу в порівнянні з типовими підприємствами. Відмічені підприємства обрали стратегії управління власним капіталом, які наперед передбачили його ріст і ріст всього підприємства в цілому. Зазначимо, що зміцнювати свої позиції на даної стадії можливо за рахунок підтримки активів у якісному стані,

своєчасно оновлювати активи, спостерігати за змінами на ринку. Для уникнення фінансової залежності підприємства, що тотожно невикористанню позикових й залучених коштів, рекомендується звернути увагу на оптимальну структуру власного капіталу, оскільки вчасно й повне фінансування активів підприємства надає змогу підприємству утримуватися в першому квадранті матриці.

Стійку структуру стану активів та джерел формування власного капіталу мали тільки ті підприємства, які протягом чотирьох років належать до третього квадранту, а саме ВАТ «Харківський машинобудівний завод «Світло шахтаря», ВАТ «Харківський завод електромонтажних виробів, відкрите акціонерне товариство «Турбоатом», ВАТ «Мереф'янський механічний завод», ВАТ «Теплоавтом», ВАТ «Електромаш», ВАТ Вовчанський агрегатний завод. Наведені підприємства характеризуються низьким станом активів та джерел порівняно з іншими підприємствами першого квадранту. Даним підприємствам необхідно залучати інвесторів, проводити повну модернізацію й реконструкцію виробництва, змінювати стратегію розвитку й становлення всього підприємства в цілому. Оскільки залучення додаткових коштів може призвести до фінансової залежності підприємства, основною складовою при управлінні власним капіталом є дотримування оптимальної структури власного капіталу за даної стратегії розвитку.

Підприємства, які мають можливості росту активів підприємства за рахунок джерел формування власного капіталу підприємства, потрапили до четвертого квадранту. Це підприємства ВАТ «Харверст», ВАТ «Гідропривід», ВАТ «Ізюмське РТП», ВАТ «Харківський дослідний завод технологічного оснащення», AT «ХАРП». Особливості станів наведених підприємств такі: підприємства мають раціонально використовувати свої кошти на оновлення або придбання нових активів, вибір напрямку розвитку підприємства, тобто вкладати кошти в розвиток своїх активів й всього підприємства в цілому, але необхідно, також, звернути увагу на оптимальну

структуру власного капіталу.

Протягом п’яти років в другому квадранті не спостерігається постійне розкошування підприємств, які б мали високий рівень активів. Однак необхідно відмітити ті підприємства, які два або три рази були розташовані в цьому квадранті за період, який аналізується, а саме: ВАТ «Куп’янський машзавод», ВАТ Харківський завод електромонтажних виробів, ВАТ «НВП «Система», ВАТ «Індекс», які входить до другого квадранту. Даним підприємствам рекомендовано збільшити обсяги джерел формування власним капіталом для підтримки своїх активів у відмінному стані. Характерним на даній стадії є залучення нових коштів для підтримки й подальшого росту активів підприємства. Залучення коштів потребує детального вивчення платоспроможності й ліквідності балансу підприємства, для того щоб при рості джерел формування активів не порушити оптимальну структуру власного капіталу.

Аналіз матриці протягом п’яти років надає змогу виокремити підприємства, які переходили з одного квадранту до другого. Встановлено, що підприємства економічно розвиваються, коли відбувається перехід до першого квадранту. Так наприклад, ВАТ ХЕЛЗ «Укрелектромаш», ВАТ «Электромашина» в 2003р. входять до другого квадранту, а з 2004р. - 2007р. розташовані в першому квадранту. ВАТ «РОСС», з 2004р. років переходить від четвертого, другого й третього квадрантів, а в 2007р. розташований в першому квадранті. Істотне зниження рівня стану активів та джерел формування власного капіталу підприємства інтерпретується як спад його власного капіталу відносно типових підприємств.

Еще по теме Методичний підхід до оцінювання результатів використання власного капіталу промислових підприємств:

- 2.1. Огляд методичних засад аналізу та оцінювання результатів управління власним капіталом підприємства

- Економічна сутність власного капіталу підприємства

- Процес управління ростом власного капіталу підприємств

- 3.1. Оптимізація структури джерел формування власного капіталу підприємств (на прикладі машинобудівної галузі)

- Розділ 2 Методичне забезпечення управління процесом росту власного капіталу

- Розділ I Теоретичні засади управління власним капіталом підприємства

- Малярець Л. М.. Управління процесом росту власного капіталу підприємства. Монографія / Л. М. Малярець, Η. М. Пономаренко. - Харків: Вид. ХНЕУ,2010. - 227 с., 2010

- Підрозділ 4.2. Управління власним капіталом

- Розроблення технології управління процесом росту власного капіталу на підприємстві

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- 1.2.4. Аналіз джерел власних коштів підприємства

- Розділ 3. Комплексна технологія управління процесом росту власного капіталу на підприємстві

- 1.2.5. Аналіз структури позичкового капіталу підприємства

- Розділ 4. Оптимізація структури капіталу підприємства

- 5.1. Охорона та використання результатів інтелектуальної діяльності

- 42.Ефективність використання трудового потенціалу підприємства.

- 1.2.3. Аналіз динаміки структури оборотних активів підприємства і ефективності їх використання

- 11.4. Контроль за формуванням та використанням коштів місцевих бюджетів і власних коштів бюджетних установ

- Неправомірне використання виборчих бюлетенів, підлог виборчих документів або неправильний підрахунок голосів чи неправильне оголошення результатів виборів