Питання 4. Ревізія операцій руху готової продукції

Згідно з п. 6 П(С)БО 9 готовою продукцією є продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом.

Готова продукція для цілей бухгалтерського обліку включається до складу запасів, а для узагальнення інформації про наявність та рух готової продукції підприємства Інструкцією № 291 передбачено рахунок 26 «Готова продукція».Документальними джерелами ревізії готової продукції виступають наступні документи: звіти комірника про приймання готової продукції з цеху; приймально-здавальні накладні, квитанції, відомості здавання готової продукції з виробництва на склад; регістри обліку готової продукції в бухгалтерії в натуральному і вартісному вираженні; книга залишків готової продукції і напівфабрикатів власного виробництва; картки або книги складського обліку готової продукції.

Проведення ревізії готової продукції об’єднує декілька взаємопов’язаних напрямів перевірки, які об’єднують перевірки: формування виробничої собівартості, обліку руху готової продукції, доходів від реалізації готової продукції та обліку витрат на продаж.

Ревізору необхідно перевірити:

- правильність і своєчасність документального оформлення руху готової продукції (випуску з виробництва та здачу на склад і відвантаження зі складу);

- правильність визначення виробничої собівартості готової продукції;

- дотримання умов збереження на складах;

- контроль за ефективністю контрольно-пропускної системи;

- організацію та ведення складського обліку готової продукції;

- дотримання технологічних особливостей виробництва;

- перевірка фактів повернення забракованої продукції;

- правильність визначення собівартості реалізованої продукції;

- наявність та зміст договорів з покупцями, дотримання договірних умов;

- правильність та своєчасність відображення в обліку операцій, зв'язаних з випуском та реалізацією готової продукції;

- зустрічна перевірка операцій реалізації продукції з підприємствами- покупцями;

- відповідність даних первинних документів, виробничих звітів, регістрів аналітичного і синтетичного обліку та звітності;

- перевірка достовірності звітних даних про наявність та реалізацію готової продукції.

Одним із важливих напрямів, що розглядається ревізором є перевірка правильності формування собівартості продукції - найістотнішого показника роботи підприємства. У плануванні та бухгалтерському обліку визначають: виробничу собівартість та собівартість реалізованої продукції.

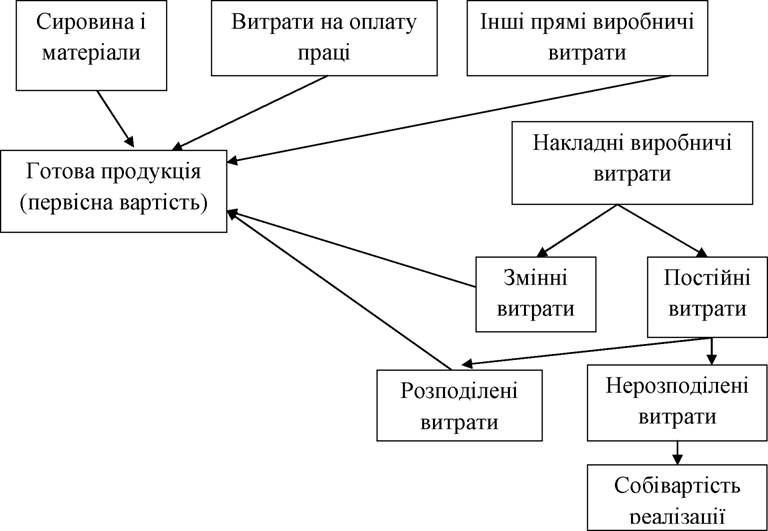

Рис.5.2 Склад первісної вартості готової продукції

183

Основним нормативним документом, що регламентує склад витрат діяльності підприємства, є П(С)БО 16, згідно з яким до складу виробничої собівартості продукції (робіт, послуг) включаються тільки витрати, безпосередньо пов’язані з виробництвом продукції, зумовлені технологією та організацією виробництва, а в частині витрат на управління (накладних) - тільки загальновиробничі витрати (рисунок 5.2). Види непрямих (накладних) витрат, які не пов’язані безпосередньо з виготовленням продукції, не включаються до складу виробничої собівартості. До таких витрат належать адміністративні витрати, витрати на збут та інші витрати операційної діяльності. Відповідно до п. 11 П(С)БО 16 собівартість реалізованої продукції (робіт, послуг) складається з:

- виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

- нерозподілених постійних загальновиробничих витрат;

- наднормативних виробничих витрат.

У свою чергу, виробнича собівартість продукції (робіт, послуг) містить:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі витрати та постійні розподілені загальновиробничі витрати.

За виробничою собівартістю згідно з п. 10 П(С)БО 9 оцінюється готова продукція та незавершене виробництво, що входять до складу запасів (п. 6 П(С)БО 9).

Процес контролю містить дослідження правильності формування та відображення в обліку всіх складових собівартості за допомогою прийомів документального та фактичного контролю.

У складі основних (технологічних) витрат на виробництво, що формують собівартість продукції, найбільшу питому вагу, безумовно, мають матеріальні витрати (вартість сировини та основних матеріалів, допоміжних матеріалів, купівельних напівфабрикатів та комплектуючих виробів, палива, енергії).

Склад прямих матеріальних витрат, які формують виробничу собівартість продукції, регламентовано п. 12 П(С)БО 16. Так, до прямих матеріальних витрат належать вартість витраченої на виробництво сировини та основних матеріалів, які утворюють основу продукції, що виробляється, а також вартість купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.При перевірці матеріальних витрат необхідно звернути увагу на:

- правомірність віднесення витрат до прямих матеріальних;

- правильність оцінки виробничих запасів, які включені у виробничу собівартість продукції; відповідність методу оцінки вибраній обліковій політиці;

- наявність фактів включення в собівартість продукції вартості сировини і матеріалів, переданих у цехи, але фактично невикористаних у виробництві;

- правильність встановлення норм витрати сировини і матеріалів відповідно до

рівня технічного стану і технології виробництва продукції і відповідність списання до встановлених норм;

- правильність оцінки й списання поворотних відходів;

- правильність списання недостач і втрат в межах норм природного убутку.

З метою перевірки списання матеріальних витрат на виробничі потреби й включення їх у собівартість продукції здійснюється зіставлення даних матеріальних складів про відпуск сировини і матеріалів у виробництво з виробничими звітами цехів про надходження сировини та матеріалів у виробництво, випуск готової продукції і аналіз записів з кредиту рахунка 20 «Сировина і матеріали» і дебету рахунка 23 «Виробництво».

Контролю підлягає і правильність віднесення загальновиробничих витрат до постійних і змінних та наступне віднесення їх до відповідної собівартості продукції.

Витрати на обслуговування й управління виробництвом змінюються прямо пропорційно зміні обсягу діяльності й розподіляються на кожен об'єкт витрат із використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат), виходячи з фактичної потужності звітного періоду.

Постійні виробничі витрати залишаються незмінними при зміні обсягу діяльності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції в періоді їх виникнення. Причому загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини, що показано в розрахунку розподілу загальновиробничих витрат.

Слід враховувати, що виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, в оцінці можливого її використання, а також на вартість зворотних відходів, отриманих в процесі виробництва продукції, які оцінюються в такому ж порядку.

Під час ревізії слід встановити причини відхилення фактичної собівартості від прогнозованої, виявити резерви зниження собівартості продукції, розробити рекомендації щодо мобілізації внутрішніх резервів її зниження і усунення причин, що призвели до подорожчання продукції.

При здійсненні контролю виробничого підприємства необхідно враховувати низку технологічних особливостей його виробництва і дотримання всіх вимог технологічного процесу. Такий контроль здійснюється на підставі проведення аналізу всіх етапів технологічного процесу з залученням при необхідності відповідних спеціалістів.

У будь-якому виробництві має відбуватися контроль якості продукції з метою виявлення невідповідної. З цією метою може бути проведена низка складних досліджень за органолептичними, фізико-хімічними,

мікробіологічними та іншими показниками.

Обсяг фактично випущеної продукції перевіряється за даними синтетичного й аналітичного обліку і звітності, а також за первинними документами, які підтверджують виробництво продукції та її приймання на склад. Достовірність даних про обсяг виробленої продукції в натуральному вираженні перевіряють за даними квартальної й річної звітності, а також за даними приймально-здавальних накладних, квитанцій, відомостей на здавання готової продукції з виробництва на склад, книги залишків готової продукції й напівфабрикатів, карток або книг складського обліку готової продукції, взаємної звірки документів щодо випуску продукції та відповідних матеріальних та трудових витрат на її випуск.

Перевіряючи правильність заповнення приймально-здавальних

накладних, особливу увагу звертають на час здавання продукції, назву й номенклатурний номер, одиницю виміру, кількість продукції, фактичну виробничу собівартість. Разом із тим перевіряють наявність підписів, які підтверджують приймання й здавання продукції з виробництва на склад. Одночасно доцільно зіставити між собою копії приймально-здавальної накладної, які зберігаються на складі й у цеху з метою виявлення перекручень обсягів виробництва. Встановлюється тотожності даних приймально- здавальних документів та даних складського обліку готової продукції.

Якщо в бухгалтерії підприємства застосовуються оборотні відомості з обліку готової продукції за її видами, то дані складського обліку зіставляються з кількісно-умовним обліком бухгалтерії за окремими складами і матеріально відповідальними особами.

При наявності встановлених фактів повернення готової продукції покупцям через її невідповідність чинним стандартам або технічним умовам, з'ясовуються причини, виявляються конкретні винуватці, обчислюються розміри завданих підприємству збитків. Перевіряються правильність проведення операцій в обліку, наявність сторнувальних записів обсягу реалізації.

При перевірці операцій з реалізації продукції перевіряється:

- наявність договорів на постачання готової продукції і правильність їхнього оформлення;

- наявність та правильність оформлення документів на відвантаження продукції;

- правильність визначення відпускної ціни на відвантажену продукцію;

- своєчасність виставлення рахунків на сплату;

- своєчасність проведення заходів щодо врегулювання заборгованості покупців;

- правильність ведення аналітичного і синтетичного обліку відвантаження і реалізації продукції;

- повнота і своєчасність відображення в обліку доходів від реалізації продукції;

- повнота і своєчасність відображення в обліку і звітності зобов’язань з ПДВ за

операціями відвантаження і реалізації готової продукції.

При перевірці правильності відображення в обліку реалізації продукції (робіт, послуг) перевіряється, зокрема, і правильність визначення собівартості її реалізації.

У бухгалтерському обліку для узагальнення інформації про собівартість реалізованої готової продукції призначено субрахунок 901 «Собівартість реалізованої готової продукції». При перевірці звертається увага на дотримання вимог діючого законодавства та облікової політики підприємства щодо формування в обліку даних фактичної собівартості реалізованої продукції, правильність проведених розрахунків такого показника і відображення даних на рахунках обліку.Окремо перевіряється повнота і своєчасність відображення в обліку доходів, пов’язаних з реалізацією готової продукції. Відповідно до вимог П(С)БО 15 при реалізації готової продукції дохід (виручка) від такої реалізації визнається в разі наявності всіх перелічених нижче умов:

- покупцеві передані ризики та вигоди, пов’язані з правом власності на продукцію;

- підприємство не здійснює надалі управління та контроль за реалізованою продукцією;

- сума доходу (виручка) може бути достовірно визначена;

- є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

При перевірці правильності ведення обліку з метою оподаткування враховують, що собівартості реалізованих товарів, виконаних робіт, наданих послуг та інші витрат беруться для визначення об’єкта оподаткування з урахуванням пп. 138.2, 138.11, 140.2 - 140.5, ст. 142, 143 та інших статей ПКУ, що прямо визначають особливості формування витрат платника податку. Собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг складається з витрат, прямо пов'язаних з виробництвом таких товарів, виконанням робіт, наданням послуг, а саме:

- прямих матеріальних витрат;

- прямих витрат на оплату праці;

- амортизації виробничих основних засобів та нематеріальних активів, безпосередньо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

- вартості придбаних послуг, прямо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

- інших прямих витрат, у тому числі витрат з придбання електричної енергії (уключаючи реактивну).

Витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг (п. 138.4 ПКУ) Визнаються витратами того звітного періоду, в якому визнані доходи від реалізації таких товарів, виконаних робіт, наданих послуг

Еще по теме Питання 4. Ревізія операцій руху готової продукції:

- Питання 3. Перевірка стану бухгалтерського обліку виробничих запасів, правильності та своєчасності відображення операцій їх руху

- Питання 2.Перевірка стану бухгалтерського обліку основних засобів, правильності та своєчасності відображення операцій руху основних засобів

- Питання 3. Контроль правильності проведення і відображення в обліку касових операцій, дотримання касової дисципліни При перевірці касових операцій з’ясовується:

- Питання 5. Ревізія витрат, пов’язаних з ремонтом основних засобів

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- Питання 4. Перевірка орендних операцій

- Питання 5. Контроль операцій за рахунками в банках

- Питання 1 Мета, завдання та джерела ревізії операцій з виробничими запасами

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- Питання 1 Мета, завдання та джерела ревізії операцій з необоротними активами

- Питання 2. Методика перевірки операцій з нарахування та виплати заробітної плати

- 109. Договори у сфері реалізації сільськогосподарської продукції. Контрактація сільськогосподарської продукції. Форвардні та ф'ючерсні угоди як особливі договори біржового характеру.

- Стаття 276-1. Здійснення професійної діяльності членом екіпажу або обслуговування повітряного руху диспетчером управління повітряним рухом (диспетчером служби руху) у стані алкогольного сп'яніння або під впливом наркотичних чи психотропних речовин

- 47. Випуск або реалізація недоброякісної продукції.

- 34. Порушення порядку здійснення операцій з металобрухтом.

- 37. Порушення порядку здійснення операцій з металобрухтом.

- 2.2. Аудит витрат на придбання товарів та операцій з матеріальними цінностями

- Випуск або реалізація недоброякісної продукції