Питання 2.Перевірка стану бухгалтерського обліку основних засобів, правильності та своєчасності відображення операцій руху основних засобів

Перевірка починається з встановлення фактичної наявності та складу класифікаційних груп основних засобів підприємства відповідно з видами, призначенням, використанням і територіальним розміщенням.

Саме структура основних засобів, які використовуються у виробничому процесі, визначає технічну оснащеність виробництва і технічну озброєність праці.У ході перевірки встановлюють забезпеченість клієнта основними засобами, розміщення окремих об'єктів за підрозділами, дотримання чинного порядку їх обліку. Встановлюється правильність віднесення основних засобів до відповідних груп (класифікації об’єктів основних засобів) та її застосування для визначення рахунків і субрахунків за якими обліковуються ці об’єкти. Визначається правильність включення об’єктів до складу основних засобів та наявність у складі об’єктів основних засобів підприємства об’єктів, що не можуть бути віднесені до даного виду активів. При цьому враховуються вимоги діючих нормативних документів, які встановлюють критерії віднесення матеріальних цінностей до основних засобів (таблиця 4.1).

Основні критерії віднесення матеріальних цінностей до основних засобів

Таблиця 4.1.

| № з/п | Критерій віднесення матеріальних цінностей до основних засобів | На що звертається увагу для встановлення дотримання критерію |

| 1 | 2 | 3 |

| 1. | Очікуваний строк використання перевищує один рік (чи один операційний цикл, якщо він більше року) | Чи перевищує очікуваний строк використання об’єкта один рік? Якщо матеріальний актив передбачається використовувати протягом періоду менше одного року (чи операційного циклу, якщо він більше року), то він не може вважатися об'єктом ОЗ для цілей бухгалтерського обліку |

| 2. | Існує імовірність отримання майбутніх економічних вигод від використання об’єкта ОЗ | Чи існує імовірність отримання майбутніх економічних вигод від використання об’єкта ОЗ? Майбутні економічні вигоди від використання ОЗ може бути отримано, зокрема, у вигляді:- збільшення доходу від реалізації продукції (товарів, робіт, послуг); - економії витрат; - забезпечення надходження економічних вигод від інших активів; - інших вигод, що є результатом використання таких об'єктів ОЗ |

| 3. | Вартість об’єкта ОЗ може бути достовірно визначено | Чи можливе достовірне визначення вартості об’єкта? Вартість об’єкта ОЗ може бути достовірно визначено або самим підприємством на підставі пп. 8 - 14 П(С)БО 7, або за допомогою фахівця- оцінювача. |

| 4. | Вартісний критерій | Який критерій встановлено підприємством і чи єдиний він для розмежування об’ єктів у податковому та фінансовому обліку? Для віднесення матеріальних активів до складу основних засобів ПКУ визначає розмір - 2500 грн. |

У наступній таблиці наведемо класифікацію основних засобів та ІНА, мінімальний строк їх корисного використання, а також співвідношення бухгалтерських рахунків та груп основних засобів.

Класифікація груп основних засобів та інших необоротних активів

Таблиця 4.2

| Номер рахунка (субрахунку) | Групи | Складові основних засобів | Мінімально допустимі СКВ, років |

| 1 | 2 | 3 | 4 |

| 101 | Група 1 | Земельні ділянки | — |

| 102 | Група 2 | Капітальні витрати на поліпшення земель, не пов'язані з будівництвом | 15 |

| 103 | Група 3 | Будівлі | 20 |

| Споруди | 15 | ||

| Передавальні пристрої | 10 | ||

| 104 | Група 4 | Машини та обладнання | 5 |

| 104 | Група 4 | з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | 2 |

| 105 | Група 5 | Транспортні засоби | 5 |

| 106 | Група 6 | Інструменти, прилади, інвентар (меблі) | 4 |

| 107 | Група 7 | Т варини | 6 |

| 108 | Група 8 | Багаторічні насадження | 10 |

| 109 | Група 9 | Інші основні засоби | 12 |

| 111 | Група 10 | Бібліотечні фонди | - |

| 112 | Група 11 | Малоцінні необоротні матеріальні активи | - |

| 113 | Група 12 | Тимчасові (нетитульні) споруди | 5 |

| 114 | Група 13 | Природні ресурси | - |

| 115 | Група 14 | Інвентарна тара | 6 |

| 116 | Група 15 | Предмети прокату | 5 |

| 117 | - | Інші необоротні матеріальні активи | - |

| 16 | Група 16 | Довгострокові біологічні активи | 7 |

Із складу основних засобів для цілей податкового обліку ПКУ виключає:

- вартість землі;

- незавершені капітальні інвестиції;

- автомобільні дороги загального користування;

- бібліотечні й архівні фонди (йдеться про те що не підлягають амортизації витрати бюджетів на придбання і зберігання бібліотечних і архівних фондів, а також витрати на придбання і зберігання бібліотечного фонду, який формується і міститься за рахунок бюджетів (п.

144.3 НКУ). А ось бібліотечні фонди, які згідно бухправилам входять до складу інших необоротних матеріальних активів, усе ж є «податковими» основними засобами (при виконанні умов п.п. 14.1.138 ПКУ відносно їх визнання), а значить, повинні амортизуватися у встановленому порядку ПКУ;- матеріальні активи, вартість яких не перевищує 2500 гривень;

- невиробничі основні засоби;

- нематеріальні активи.

Під час перевірки правильності віднесення об'єктів до груп основних засобів, правильності їх визнання відповідно до визначених законодавством критеріїв звертають увагу на складові частини основних засобів: строк експлуатації, чи є вони окремими основними засобами, чи об’єднані з основним компонентом, чи всім присвоєно інвентарні номери тощо.

Для вирішення основних завдань контролю на етапі перевірки операцій наявності та надходження основних засобів здійснюється контроль дотримання чинного законодавства відносно операцій надходження основних засобів, правильності їх документального оформлення відповідно до джерел фінансування придбання (створення) основних засобів та правильності оцінки основних засобів щодо відображення в обліку і звітності.

Важливість перевірки достовірної оцінки основних засобів в обліку та звітності важко переоцінити, так як від цього залежить точність якісної характеристики об’єктів, обсяг операцій стану і руху основних фондів, точність показників обліку та звітності. Неправильно ж обраний принцип оцінки може викликати, зокрема:

- перекручене відображення в балансі дійсного обсягу основних засобів і їхнього співвідношення з оборотними коштами;

- помилки в нарахуванні амортизації основних засобів і відповідно достовірність розміру витрат підприємства за даною статтею витрат;

- помилки серед низки економічних показників, що характеризують

використання основних засобів у виробничому процесі та інше.

При перевірці правильності оцінки основних засобів в обліку необхідно враховувати вимоги чинного законодавства, нормативних документів, вид операцій, що розглядається та особливості облікової політики підприємства.

Нагадаємо особливості формування первісної вартості об’єкта за окремими операціями згідно з ПКУ та ПСБО 7 (таблиця 4.3).Таблиця 4.3

Особливості формування первісної вартості об’єкта за окремими операціями

| Спосіб надходження об’єкта | Формування первісної вартості | |

| згідно з ПКУ | згідно з П(С)БО 7 | |

| 1 | 2 | 3 |

| 1. Самостійне виготовлення об’єкта (будівництво, спорудження тощо) | Правила аналогічні. У сумі всіх виробничих витрат, пов'язаних з їх виготовленням і введенням в експлуатацію, а також витрат на виготовлення таких основних засобів, без урахування сплаченого ПДВ, у разі якщо платник податків зареєстрований платником ПДВ незалежно від джерел фінансування. | |

| 2. Отримання об’єкта як внеску до статутного фонду | Вартість, погоджена засновниками (учасниками), але не вище за звичайну ціну (п. 146.8 ПКУ) | Погоджена засновниками підприємства справедлива вартість об’єкта з урахуванням витрат, передбачених п. 8 П(С)БО 7 (абз. 2 п. 10 П(С)БО 7) |

| 3. Обмін подібними об'єктами | Вартість переданого об’єкта основних засобів, яка амортизується, за вирахуванням сум накопиченої амортизації, але не вище звичайної ціни об’єкта основних засобів, отриманого в обмін (п. 146.9 ПКУ) | Залишкова вартість переданого об’єкта. Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта, отриманого в обмін на подібний об'єкт, є справедлива вартість переданого об’єкта із включенням різниці до витрат звітного періоду |

| 4. Обмін (частковий обмін) неподібними активами | Вартість переданого об’єкта основних засобів, яка амортизується, за вирахуванням сум накопиченої амортизації, збільшена/зменшена на суму коштів чи їх еквівалентів, передану/отриману під час обміну, але не вище звичайної ціни об’єкта, отриманого в обмін (п. 146.10 ПКУ) | Справедлива вартість переданого немонетарного активу, збільшена (зменшена) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну (п. 13 П(С)БО 7) |

| 5. Безоплатне отримання основних засобів | Спеціальної норми щодо формування первісної вартості в ПКУ немає. Первісну вартість безоплатно отриманого об’ єкта формують лише фактично понесені підприємством витрати на доведення об’ єкта до стану, придатного до експлуатації. Вартість такого об’єкта не обліковується в податковій первісній вартості. | Справедлива вартість на дату отримання з урахуванням витрат, передбачених п. 8 П(С)БО 7 (абз. 1 п. 10 П(С)БО 7) |

| 6. Зобов'язання щодо кількох об'єктів визначено загальною сумою | Первісна вартість обчислюється розподілом загальної суми пропорційно звичайній ціні кожного окремого об’єкта основних засобів (п. 146.7 ПКУ) | Аналогічно, але замість звичайної ціни тут фігурує справедлива вартість об’єкта (п. 9 П(С)БО 7) |

| 7. Придбання нерухомості разом із земельною ділянкою під нею | Якщо об'єкт нерухомого майна (нерухомість) отримується платником податку разом із землею, яка знаходиться під таким об'єктом або є передумовою для забезпечення функціонального використання такого об’ єкта нерухомості відповідно до норм, визначених законодавством, амортизації підлягає вартість такого об’єкта нерухомого майна. Вартість цього об’єкта нерухомості визначається в сумі, що не перевищує звичайну ціну, без урахування вартості землі (п. 147.3 ПКУ) | Спеціальних правил не встановлено |

З метою оцінки якості обліку з метою забезпечення збереження основних

засобів, унеможливлення їх розбирання, псування та передчасне виведення з ладу вивчають наявність:

1) ідентифікації об’єктів шляхом присвоєння кожному об’єкту основних засобів інвентарного номера, та його зберігання за ним протягом усього терміну використання, що унеможливлює заміну на об’єкти, непридатні для експлуатації;

2) ведення інвентарних карток обліку основних засобів та їх зберігання у систематизованій картотеці;

3) реєстрацію інвентарних карток в опису, що забезпечує їх збереження;

4) закріплення об’єктів за матеріально відповідальними особами та місцями зберігання, що дозволяє оперативно контролювати наявність, стан і використання об’єктів;

5) чи своєчасно в аналітичному обліку відображають всі зміни, що відбулися за час експлуатації об’єктів основних засобів тощо.

Для перевірки збереження і використання основних засобів за місцями їх знаходження і використання ревізор може провести вибіркову (в окремих випадках суцільну) перевірку фактичної наявності об’єктів основних засобів за допомогою інвентаризації. До початку інвентаризації основних засобів перевіряються інвентарні картки (книги, відомості), технічні паспорти і інша документація, що дозволяє встановити відповідність важливих ознак об’єктів за даними, що відображені в обліку, даним фактичного стану об’єктів основних засобів. Фактична наявність основних засобів і їх збереження перевіряється шляхом огляду, перерахунку на місцях зберігання і експлуатації основних засобів. Звертається увага на правильність відображення наявних об’єктів в інвентаризаційних описах, зазначенням у них повної назви і призначення об’єктів, інвентарних номерів і інших експлуатаційних даних основних засобів. У процесі інвентаризації виявляють непридатні до експлуатації і відновлення об’єкти основних засобів, які повинні бути занесені до окремого інвентарного опису.

Під час інвентаризації також здійснюється перевірка узгодженості облікових даних і даних фактичної наявності основних засобів і наступне дотримання порядку урахування інвентаризаційних різниць в обліку та звітності.

Також ревізор може оцінити дотримання вимог проведення інвентаризації, як обов’язкового методу обліку та внутрішнього контролю самим підприємством. Як передбачено п. 1 ст. 10 Закону про бухоблік інвентаризація активів та зобов’язань проводиться для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства. Підприємство повинно дотримуватись єдиного порядку проведення інвентаризації. При цьому основним нормативним документом, яким керуються під час інвентаризації майна, зокрема і при інвентаризації основних засобів, є Інструкція № 69.

Ревізор звертає увагу на періодичність проведення інвентаризацій, склад інвентаризаційних комісій, дотримання законодавчих термінів їх проведення, документальне оформлення ходу інвентаризації, відображення результатів у обліку, застосування заходів відшкодування встановлених нестач, попередження порушень щодо дотримання умов збереження активів тощо. При проведенні інвентаризації основних засобів фактично вирішуються наступні завдання:

- перевірка їх фактичної наявності (порівняння облікових даних з фактичними,

виявлення розбіжностей - надлишків, нестач);

- виявлення активів, що не використовуються підприємством;

- перевірка дотримання правил утримання та експлуатації основних засобів;

- перевірка реальної вартості основних засобів, що обліковуються на балансі (виявлення необхідності проведення їх переоцінки (дооцінки, уцінки)).

Враховується, що при визначенні вхідного сальдо по статті балансу "Основні засоби станом на 1 січня поточного року необхідно списувати застарілі основні засоби, а також ті, які не відповідають визначенню активів, із віднесенням їх вартості на зменшення нерозподіленого прибутку. Основні засоби, які будуть визнані непридатними для використання протягом звітного періоду, повинні бути списані на затрати цього періоду за їх залишковою вартістю. Необхідно упевнитися в тому, що основні засоби, які за даними бухгалтерського обліку повністю зношені, тобто з нульовою вартістю, але можуть у майбутньому принести певну економічну вигоду, переоцінені до їх справедливої вартості й відображені в складі необоротних активів підприємства.

Відповідність даних синтетичного і аналітичного обліку встановлюється на підставі визначення:

- відповідності даних аналітичного і синтетичного обліку за залишками на певну дату, що є на балансі на початок і на кінець періоду, який перевіряється;

- відповідність даних регістрів обліку за дебетом рахунка 10 і за кредитом відповідних кореспондуючих рахунків (46 ,15, 42 і т. п.);

- перевіряють відповідність підсумків у регістрах обліку;

- результатів звіряння підсумкових записів регістрів синтетичного обліку з записами Г оловної книги за оборотами по рахунках;

- залишкової вартості основних засобів за обліковими даними на початок і кінець звітного періоду;

- відповідність отриманих оцінок даним фінансової звітності.

При перевірці правильності відображення обліку операцій, пов'язаних із рухом основних засобів визначають правильність відображення в обліку операцій:

- пов'язаних із надходженням, введенням в експлуатацію і постановкою на облік

об'єктів основних засобів;

- вибуття основних засобів (реалізація, списання, передача іншим організаціям

безоплатно або як внесок до статутного капіталу, обмін на інші матеріальні цінності та ін.).

У ході контролю правильності відображення в обліку робіт із монтажу обладнання необхідно взяти до уваги спосіб їх виконання, і залежно від цього здійснювати аудиторські процедури, характерні або для підрядного, або для господарського способів ведення будівництва.

У разі придбання у зв'язку з будівництвом обладнання необхідно:

1) перевірити розмежування в обліку витрат на його придбання, монтаж і на його встановлення;

2) перевірити правильність визначення величини витрат, пов'язаних із надходженням обладнання.

У бухгалтерському обліку відсотки за користування кредитом обліковуються згідно з абзацом дев'ятим п. 8 П(С)БО 7, відповідно до якого фінансові витрати не включаються до первісної вартості ОЗ, придбаних (створених) повністю або частково за рахунок запозичень (за винятком фінансових витрат, що включаються до собівартості кваліфікаційних активів відповідно до П(С)БО 31).

У податковому обліку операцій з придбання ОЗ із залученням фінансового чи товарного кредиту слід відповісти на два основні запитання:

1) чи включаються витрати, пов'язані зі сплатою відсотків за фінансовий або товарний кредит, до складу витрат підприємства або вони збільшують балансову вартість ОФ, тобто підлягають амортизації;

2) чи підлягають такі виплати обкладенню ПДВ і чи має підприємство- покупець право на податковий кредит.

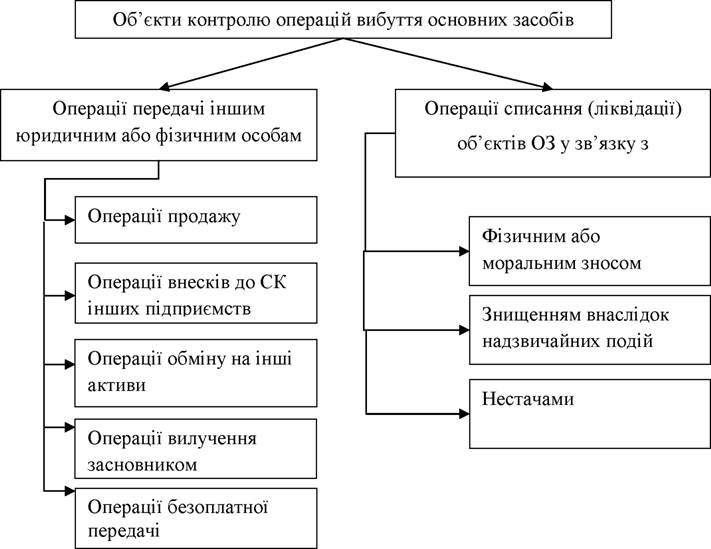

При перевірці правильності відображення в обліку операцій вибуття основних засобів враховують сутність таких операцій, їх законність та документальне обґрунтування. При цьому в якості об’єктів контролю операцій вибуття основних засобів виступають операції наведені на рисунку (рисунок 4.2).

Так, при перевірці питань відображення в бухгалтерському обліку операцій з вибуття об'єктів основних засобів у результаті їх продажу перевіряється їх відповідність нормам кількох П(С)БО, зокрема П(С)БО 7 і П(С)БО 27.

При відображенні в бухгалтерському обліку операцій з продажу об'єктів основних засобів за грошові кошти в іноземній валюті, так само як і операцій з їх купівлі за іноземну валюту, слід керуватися положеннями П(С)БО 21.

Рисунок 4.2 Об’єкти контролю операцій вибуття основних засобів

Безоплатна передача об'єктів основних засобів у бухгалтерському обліку згідно з п. 6 П(С)БО 16 визнається витратами звітного періоду, оскільки пов'язана зі зменшенням активів. З точки зору оподаткування операції з безоплатної передачі об'єктів ОФ класифікуються як продаж.

У бухгалтерському обліку підприємства, що передає основних засобів як внесок до статутного фонду іншого підприємства, така операція класифікується як довгострокова фінансова інвестиція Операція з унесення коштів або майна (зокрема, ОФ) до статутного фонду юридичної особи в обмін на емітовані нею корпоративні права вважається прямою інвестицією відповідно до норм податкового законодавства.

При перевірці правомірність вибуття основних засобів,

ознайомлюються з відповідними розпорядчими документами підприємства на здійсненням таких операцій (наприклад, протоколи загальних зборів, протоколи

засідань інвентаризаційних комісій), перевіряють акти приймання-передачі, ліквідації, досліджують затвердження таких актів уповноваженими особами, а також факт фіксування відповідних відміток бухгалтерією в інвентарних картках. Перевіряють відповідність первинних документів синтетичним

регістрам обліку, фінансової звітності. Якщо основні засоби ліквідовують внаслідок аварії або інших надзвичайних ситуацій, то треба ознайомитися з актами про аварію, ліквідацію, а також з довідками відповідних служб, щоб встановити, що призвело до надзвичайної ситуації.

При перевірці дотримання вимог податкового законодавства щодо операцій вибуття об’єктів основних засобів враховують наступне (таблиця 4.4 )

Таблиця 4.4

Вимоги ПКУ щодо операцій вибуття основних засобів

| № з/п | Вид операції | Норма ПКУ | Пояснення |

| 1 | 2 | 3 | 4 |

| Продаж основних засобів | пп. 146.13, 146.14 | У податковому обліку відображається результат від продажу об’єкта ОЗ. При цьому: - сума перевищення доходів від продажу над балансовою вартістю об’єкта уключається до доходів, а - сума перевищення балансової вартості об’єкта над доходами від його продажу - до витрат | |

| Ліквідація (руйнування, викрадення) основних засобів | пп. 146.16, 144.2 | У звітному періоді ліквідації (руйнування, викрадення) об’єкта така, що амортизується (первісна, п.п. 14.1.19 ПКУ), вартість об’єкта ОЗ, який ліквідується (за вирахуванням суми накопиченої амортизації), відноситься на витрати періоду. Також до витрат періоду включаються й витрати, пов'язані з ліквідацією об’єкта ОЗ |

При перевірці порядку проведення переоцінки регламентуються пп. 16 -

21 П(С)БО 7. Сутність проведення переоцінки полягає в приведенні залишкової

вартості об’єкта основних засобів до його справедливої вартості. Визначення

терміна «справедлива вартість» дається в п. 4 П(С)БО 19. Законодавство

зобов'язує підприємства при проведенні переоцінки залучати професійних

127

оцінювачів. За результатами діяльності оцінювач складає звіт про оцінку майна, що містить висновок про його справедливу вартість. Окремо слід зупиниться на порядку відображення у бухгалтерському обліку вибуття переоцінених, а саме дооцінених об'єктів основних засобів, оскільки п. 21 П(С)БО 7 передбачає особливість списання таких об'єктів.

Ревізор встановлює, чи правомірно відбулася переоцінка об'єкта, чи дійсно залишкова вартість суттєво відрізняється від справедливої, чи правильно визначено при цьому суму зносу і відображено операції в обліку та звітності. Сума дооцінки залишкової вартості об'єкта повинна відображатися у складі додаткового капіталу, а сума уцінки - у складі витрат звітного періоду. Саме тому необхідно перевірити на яку суму збільшився рахунок 423 "Дооцінка активів" в періоді коли проводилася дооцінка в оборотній відомості по рахунку, а у разі уцінки необхідно звірити данні з оборотною відомістю по рахунку 975 "Уцінка необоротних активів і фінансових інвестицій".

Перевірка правильності відображення операцій в обліку підприємства здійснюється шляхом вивчення облікових записів підприємства та встановлення їх відповідності типовій кореспонденції рахунків за даними операціями рекомендаціям Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженою наказом Міністерства фінансів України від ЗО листопада 1999 р. № 291. При виявленні операцій, що суперечать типовій кореспонденції вони вивчаються найбільш уважно щодо відповідності їх сутності порядку відображення в обліку і впливу на достовірність відповідних показників обліку та звітності.

Розбіжності в документальному оформленні наявності та руху основних засобів виявляють зіставленням даних первинних документів та даних і сум, що наведені в інвентарних картках, описі інвентарних карток. Якщо розбіжності існують з'ясовують причини та винних осіб, а також розроблюють конкретні рекомендації щодо поліпшення існуючого становища.

Важливим питанням перевірки є встановлення можливих випадків

порушень, щодо окремих господарських фактів:

- встановлення заміни нових об’єктів основних засобів на подібні об'єкти, які раніше були списані або вже використовувалися;

- оприбуткування розукомплектованих основних засобів;

- знищення об’єктів основних засобів внаслідок надзвичайних подій без відповідно документування;

- розкрадання, псування, розукомплектування, приховування нестач та лишків;

- не закріплення об’єктів за матеріально-відповідальними особами, місцями зберігання;

- переміщення основних засобів без відповідного документування та потреби;

- безгосподарське ставлення до майна підприємства (не забезпечення відповідних умов зберігання та експлуатації), що сприяє псуванню, розкраданню тощо;

- списання основних засобів раніше строку служби;

- не оприбуткування матеріальних цінностей у зв’язку з ліквідацією об’єктів

Особливого розуміння потребують, так звані типові порушення, які

пов’язані з недотриманням норм ПСБО (таблиця 4.5)

Таблиця 4.5

Можливі порушення норм ПСБО 7

| № п/п | Направлення перевірки | Можливі порушення | Пункт ПСБО |

| 1 | 2 | 3 | |

| 1. | Відповідність ОЗ основним критеріям визнання активом | Відсутність вірогідності здобуття економічної вигоди при використанні об'єкту. Невірогідність визначення оцінки ОЗ. | п.6 |

| 2. | Облік придбання ОС | Неправильне формування первинної вартості. Включення в первинну вартість ОС витрат по оплаті % за користування кредитом. | п.8 |

| 3. | Облік безоплатного придбання ОЗ | Неправильне визначення вартості ОЗ при зарахуванні на баланс підприємства. | п.10 |

| 4. | Облік ОЗ при здійсненні | Не правильне визначення вартості ОЗ | п.10 |

| внеску до статутного капіталу | при зарахуванні на баланс підприємства. | ||

| 5. | Перевід оборотних активів до складу ОЗ | Неправомірне проведення операції. Неправильне визначення вартості активів, що переводяться | п.11 |

| 6. | Облік отримання ОЗ в обмін на подібні активи | Неправильне визначення вартості об’єкту. Невключення різниці між залишковою та справедливою вартістю переданого об’єкта до складу витрат звітного періоду | п.12 |

| 7. | Облік отримання ОЗ в обмін на неподібні активи | Неправильне визначення вартості об’єкту. | п.13 |

| 8. | Облік ремонту, модернізації, добудови, дообладнання, реконструкції | Збільшення вартості ОЗ на суму витрат, що здійснюються для підтримання об’єкту в робочому стані. Включення витрат на модернізації, добудови, дообладнання, реконструкції до витрат підприємства | п.14-15 |

| 9. | Облік переоцінки Оз | Відсутність документації, що підтверджує факт переоцінки ОЗ. Неправильне відображення в обліку результатів переоцінки ОЗ, особливо при проведенні наступних переоцінок. Проведення переоцінки лише одного об’ єкту групи ОЗ. Відсутність відомостей про зміну первісної вартості та суми зносу ОЗ в регістрах аналітичного обліку | п.16-21 |

| 10 | Облік зносу ОЗ | Нарахування амортизації: під час перебування на реконструкції, модернізації, консервації; порушення строків нарахування; неправильне відображення в обліку | п.23,26-30 |

| 11 | Облік вибуття | Неправильне обчислення та відображення в обліку сум ПДВ, фінансового результату | п.33-35 |

| 12 | Відображення інформації про ОЗ в Примітках до фінансової звітності | Заповнення лише рекомендованих таблиць, відсутність додаткових пояснень | п.36-39 |

Якщо завдання перевірки вимагають від ревізора проведення аналізу ефективності використання основних засобів, то оцінці підлягає загальний рівень забезпеченості підприємства основними засобами, їх технічний стан, комплектність наявного парку, ефективність використання потужностей підприємства. Розраховуються показники ефективності використання основних

засобів: фондоозброєність; рентабельність основних засобів; загальна фондовіддача; фондомісткість; технічна озброєність праці; частка основних виробничих фондів в загальній вартості основних засобів; частка власних основних засобів; рівень забезпеченості основними засобами; календарний фонд роботи устаткування; коефіцієнт зносу; коефіцієнт придатності; коефіцієнт оновлення; коефіцієнт вибуття; коефіцієнт приросту, тощо та визначаються основні напрями щодо підвищення ефективності використання основних засобів.

Еще по теме Питання 2.Перевірка стану бухгалтерського обліку основних засобів, правильності та своєчасності відображення операцій руху основних засобів:

- Питання 3. Перевірка стану бухгалтерського обліку виробничих запасів, правильності та своєчасності відображення операцій їх руху

- Питання 3. Контроль правильності проведення і відображення в обліку касових операцій, дотримання касової дисципліни При перевірці касових операцій з’ясовується:

- 1.2.2. Аналіз стану основних засобів підприємства

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- Питання 5. Ревізія витрат, пов’язаних з ремонтом основних засобів

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- Питання 4. Перевірка орендних операцій

- Питання 3. Перевірка нарахування амортизації основних фондів

- Питання 2. Перевірка повноти та правильності формування доходів

- 3.1. Проблеми перевірки аудитором бухгалтерських рахунків в умовах реформування системи обліку в Україні