Питання 2.Методика перевірки розрахунків з бюджетом з податків та платежів. Типові порушення.

Аналітичний облік розрахунків з бюджетом по податках та нормативна база перевірки визначається в залежності від того, платником, яких податків та зборів є підприємство, що перевіряється.

Основним об’єктом податкових перевірок виступає достовірність показників податкової звітності щодо формування податкових зобов’язань і повнота сплати до бюджету окремих видів податків та платежів.

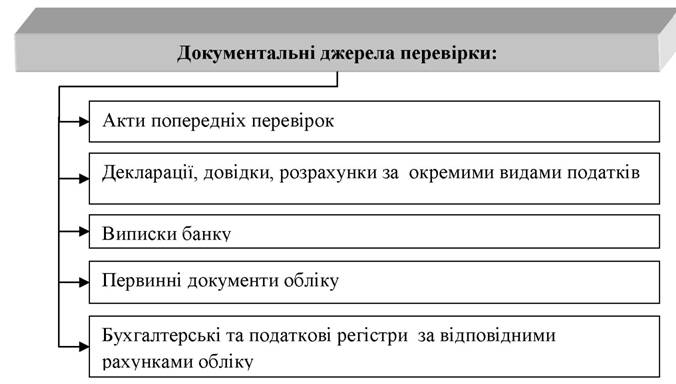

До основних документальних джерел перевірки можуть бути віднесені:

Рисунок 7.6 Документальні джерела перевірки

До основних нормативних джерел податкових перевірок можуть бути віднесені:

ПКУ - Податковий кодекс України від 02.12.10 р. № 2755-VI.

КУпАП - Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон № 509 - Закон України «Про державну податкову службу в Україні» від 04.12.90 р. № 509-XII, у редакції від 24.12.93 р. № 3813-XII.

Закон про доступ до інформації - Закон України «Про доступ до публічної інформації» від 13.01.11 р. № 2939-VI.

Закон про ОРД - Закон України «Про оперативно-розшукову діяльність» від 18.02.92 р. № 2135-XII.

Порядок № 583 - Примірний порядок складання та надання запитів на інформацію, затверджений постановою КМУ від 25.05.11 р. № 583.

Порядок № 1245 - Порядок періодичного надання органам ДПС та отримання інформації зазначеними органами на письмовий запит, затверджений постановою КМУ від 27.12.10 р. № 1245.

Порядок № 1232 - Порядок проведення органами ДПС зустрічних звірок, затверджений постановою КМУ від 27.12.10 р. № 1232.

Наказ № 345 - Наказ ДПАУ «Про затвердження форм запиту на інформацію, інструкції щодо процедури надання запиту на інформацію, її отримання в ДПА України та порядку складання і надання запитів на інформацію ДПА України» від 08.06.11 р. № 345.

Методрекомендації № 236 - Методичні рекомендації щодо організації та проведення органами ДПС зустрічних звірок, затверджені наказом ДПАУ від

22.04.11 р.

№ 236.Методрекомендації № 190 - Методичні рекомендації щодо складання плану- графіка проведення документальних планових перевірок суб'єктів

господарювання, затверджені наказом ДПАУ від 01.04.11 р. № 190. Методрекомендації № 213 - Методичні рекомендації про порядок організації та проведення перевірок платників податків, затверджені наказом ДПАУ від

14.04.11 р. № 213.

Порядок № 984 - Порядок оформлення результатів документальних перевірок по питаннях дотримання податкового, валютного і іншого законодавства, затвердженого наказом ДПАУ від 22.12.2010 р. № 984.

Порядок № 1379 - Порядок заповнення податкової накладної, затверджений наказом МФУ від 01.11.2011 р. № 1379.

Порядок № 1492 - Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 25.11.2011 р. № 1492.

Інструкція № 233 - Інструкція з підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв'язку, затверджена наказом ДПАУ від 10.04.2008 р. № 233.

Методрекомендації № 1332 - Методичні рекомендації щодо документальної перевірки платників, які включили до складу податкового кредиту податкові накладні, що підлягають реєстрації у Єдиному реєстрі податкових накладних, але не зареєстровані, та порядку оформлення їх результатів у листі ДПСУ від 23.09.2011 р. № 1332/7/22-1417/462.

ЄБПЗ - Єдина база податкових знань, розміщена на сайті ДПАУ: www.sta.gov.ua

Основні завдання податкового контролю наведемо на наступному рисунку:

Рисунок 7.7. Основні завдання податкового контролю

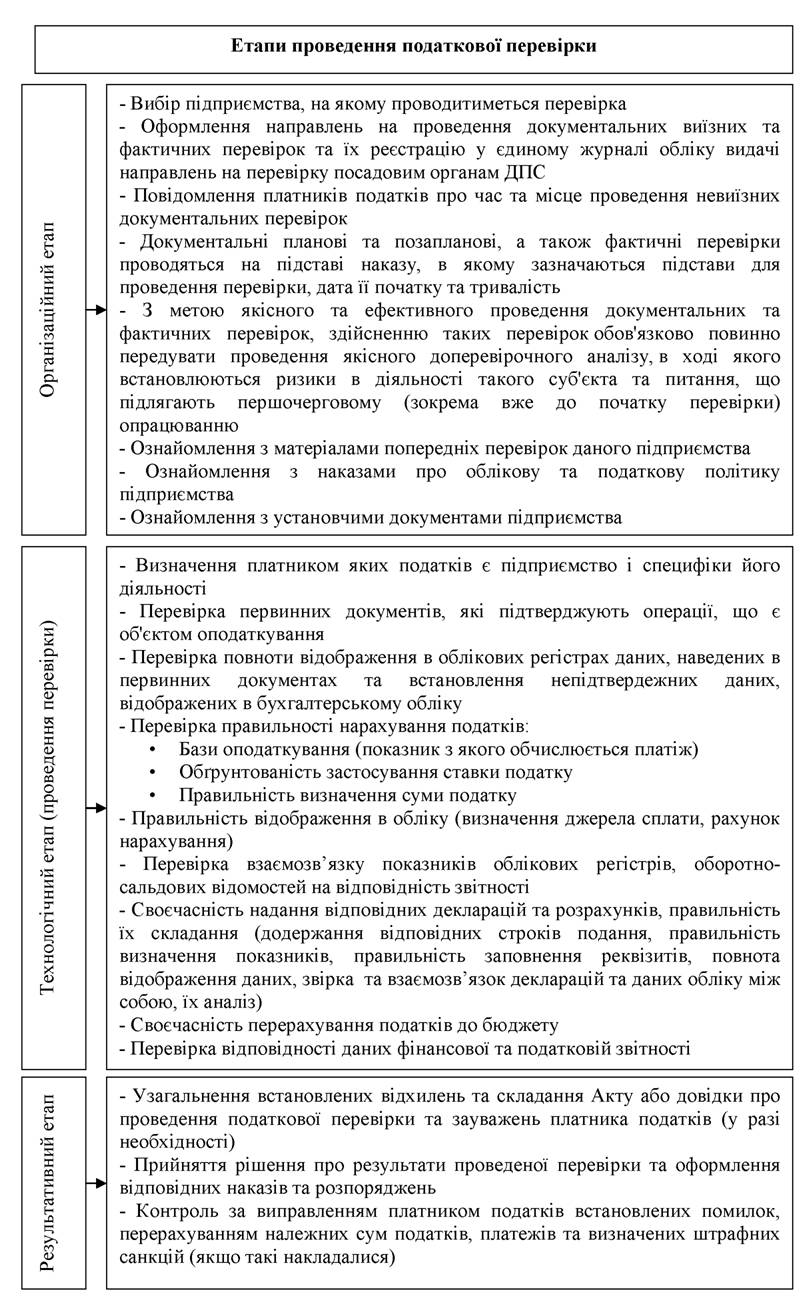

Проведення тієї чи іншої перевірки розпочинається з так званого «організаційного етапу», який тісно пов’язаний з необхідністю проведення якісного доперевірочного аналізу, в ході якого встановлюються платником яких податків є підприємство, специфіка його діяльності та ризики у діяльності суб'єкта господарювання та визначаються питання, що підлягають першочерговому (зокрема вже до початку перевірки) опрацюванню.

На даному етапі здійснюється: ознайомлення з матеріалами попередніх перевірок даного підприємства та матеріалами, які находяться у контролюючому органі; оформлення направлень на проведення перевірок та їх реєстрація у єдиному журналі обліку видачі направлень на перевірку посадовим органам ДПС;повідомлення платників податків про час та місце проведення невиїзних документальних перевірок; видання наказу про проведення перевірки.

Тобто, відповідно вимог ПКУ посадові особи органу державної податкової служби мають право приступити до проведення документальної виїзної перевірки, фактичної перевірки за наявності підстав для їх проведення, визначених Кодексом, та за умови пред’явлення або надіслання у випадках, визначених Кодексом, таких документів:

- направлення на проведення такої перевірки, в якому зазначаються дата видачі, найменування органу державної податкової служби, реквізити наказу про проведення відповідної перевірки, найменування та реквізити суб’єкта (об’єкта), перевірка якого проводиться (прізвище, ім’я, по батькові фізичної особи - платника податку, який перевіряється), мета, вид (планова або позапланова), підстави, дата початку та тривалість перевірки, посада та прізвище посадової (службової) особи, яка проводитиме перевірку. Направлення на перевірку в такому випадку є дійсним за наявності підпису керівника органу державної податкової служби або його заступника, що скріплений печаткою органу державної податкової служби;

- копії наказу про проведення перевірки;

- службового посвідчення осіб, які зазначені в направленні на проведення перевірки.

Непред’явлення або не надіслання у випадках, визначених Кодексом, платнику податків (його посадовим (службовим) особам або особам, які фактично проводять розрахункові операції) цих документів або пред’явлення зазначених документів, що оформлені з порушенням вимог, встановлених цим пунктом, є підставою для недопущення посадових (службових) осіб органу державної податкової служби до проведення документальної виїзної або фактичної перевірки.

При пред’явленні направлення платнику податків та/або посадовим (службовим) особам платника податків (його представникам або особам, які фактично проводять розрахункові операції) такі особи розписуються у направленні із зазначенням свого прізвища, імені, по батькові, посади, дати і часу ознайомлення.

У разі відмови платника податків та/або посадових (службових) осіб платника податків (його представників або осіб, які фактично проводять розрахункові операції) розписатися у направленні на перевірку посадовими (службовими) особами органу державної податкової служби складається акт, який засвідчує факт відмови. У такому випадку акт про відмову від підпису в направленні на перевірку є підставою для початку проведення такої перевірки.

У разі відмови платника податків та/або посадових (службових) осіб платника податків (його представників або осіб, які фактично проводять розрахункові операції) у допуску посадових (службових) осіб органу державної податкової служби до проведення перевірки складається акт, який засвідчує факт відмови.

Технологічний етап - це етап, що знаменує проведення перевірки і визначення відхилень та порушень норм податкового законодавства та базується на застосуванні відповідних методів контролю для рішення поставлених завдань.

Під час проведення перевірок посадові (службові) особи органів державної служби повинні діяти у межах повноважень, визначених Кодексом.

Керівники й відповідні посадові особи юридичних осіб та фізичні особи - платники податків під час перевірки, що проводиться органами державної податкової служби, зобов’язані виконувати вимоги органів державної податкової служби щодо усунення виявлених порушень законів про оподаткування і підписати акт (довідку) про проведення перевірки та мають право надати заперечення на цей акт (довідку).

При проведенні перевірок посадові особи органу державної податкової служби мають право отримувати у платників податків належним чином завірені копії первинних фінансово-господарських, бухгалтерських та інших документів, що свідчать про приховування (заниження) об’єктів оподаткування, несплату податків, зборів (обов’язкових платежів), порушення вимог іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби.

Забороняється вилучення оригіналів первинних фінансово- господарських, бухгалтерських та інших документів за винятком випадків, передбачених кримінально-процесуальним законом.

У разі коли до початку або під час проведення перевірки оригінали первинних документів, облікових та інших регістрів, фінансової та статистичної звітності, інших документів з питань обчислення і сплати податків та зборів, а також виконання вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, були вилучені правоохоронними та іншими органами, зазначені органи зобов’язані надати для проведення перевірки контролюючому органу копії зазначених документів або забезпечити доступ до перевірки таких документів.

У процесі контрольно-перевірочної роботи податкові органи можуть застосовувати як прямі, так і непрямі методи податкового контролю. Перші базуються на інформації, отриманій з документів офіційного переліку, а непрямі є комплексом заходів, спрямованих на отримання детальної і достовірної інформації щодо діяльності платника з інших, ніж його звітність та бухгалтерські документи, джерел.

При проведенні перевірки розрахунків із бюджетом визначається:

- правильність взяття на облік юридичних осіб і їх відокремлених підрозділів у

органах податкової служби;

- дотримання суб’єктом господарювання вимог податкового законодавства;

- правильності визначення суб’єктом господарювання переліку податків і обов’язкових платежів, застосування ставок податків, податкових пільг із урахуванням корпоративної структури, видів діяльності та взаємовідносин із контрагентами;

- дотримання нормативних вимог щодо кожного зі сплачуваних податків і зборів;

- правильність застосування ставок податків і зборів та арифметичних розрахунків з визначення сум податків;

- якість ведення обліку та врахування податкових вимог формування податкової

звітності;

- перевірка правильності визначення об’єкта оподаткування та його бази;

- обґрунтованість господарських операцій, підтвердження облікових записів належними первинними документами;

- перевірка порядку обчислення податку та достовірності даних податкової звітності;

- контроль дотримання строків та порядку сплати податку;

- виявлення помилок та порушень діючого законодавства, застосування відповідних фінансових санкцій;

- документування встановлених фактів порушень та результатів перевірок;

- контроль за виконанням відповідних рішень за результатами перевірок та надходженням до бюджету донарахованих сум податків і фінансових санкцій тощо.

Встановлення якості ведення обліку розрахунків за податками й

платежами пов’язано з визначенням:

- наявності якісного аналітичного обліку розрахунків з бюджетом по видах податків, що сплачує підприємство;

- забезпечення документального обґрунтування даних обліку;

- відповідність даних обліку та показників податкової звітності;

- достовірності облікових та звітних даних;

- правильності та повноти відображення в бухгалтерського обліку господарських операцій, що є об’єктом оподаткування;

- повноти та своєчасності розрахунків з бюджетом;

- своєчасності відображення операцій в обліку та звітності.

- правильності проведення інвентаризацій розрахунків за податками й платежами і відображення їх результатів в обліку і звітності;

- дотримання порядку складання та подання податкової звітності;

Зокрема, ревізор має перевірити відповідність залишків на рахунку "Розрахунки з бюджетом", в якому для обліку кожного податку та збору відкривається окремий субрахунок, з даними балансу підприємства на початок і кінець звітного періоду, а також відповідність підсумкових оборотів суми з субрахунків, які входять до складу синтетичного рахунка. При цьому кредитові обороти кожного субрахунку повинні підтверджуватися відповідними розрахунками та деклараціями з кожного податку та збору (обов'язкового платежу). Обов’язково перевіряється повнота та достовірність бази оподаткування щодо кожного виду податків і зборів, ставки та пільги, які застосовуються на підприємстві, та їх відповідність чинному законодавству. Під час перевірки дебетових оборотів кожного субрахунку звертається увага на своєчасність (дотримання граничних термінів розрахунків встановлених законодавчо) та повноту (відповідність розрахованим показникам у звітності та даним розрахунків ревізора) перерахування податків і зборів до бюджету.

Ревізор перевіряє правильність здійснених бухгалтерських записів щодо нарахування та перерахування податків на підставі даних відповідних регістрів обліку, які співставляє у наступному з отриманими власними розрахунками та показниками звітності.

Відповідно до термінів ПКУ - грошове зобов’язання платника податків

це сума коштів, яку платник податків повинен сплатити до відповідного бюджету як податкове зобов’язання та/або штрафну (фінансову) санкцію, що справляється з платника податків у зв’язку з порушенням ним вимог податкового законодавства та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, а також санкції за порушення законодавства у сфері зовнішньоекономічної діяльності

Одним із важливих завдань ревізора є перевірка правильності нарахування і повноти сплати податку на прибуток.

При перевірці визначається правильність розрахунку суми податку, що підлягає сплаті до бюджету відповідно до наданих даних декларації.

Фактично дана перевірка є всеохоплюючою стосовно діяльності платника податку, так як для визначення правильності розрахунків з бюджетом за даним податком розгляду підлягають всі господарські операції підприємства.

При перевірці детальному аналізу щодо правильності визначення підлягають всі показники податкової декларації.

Зазначимо, що декларацій з податку на прибуток та декларацій з ПДВ, податкові органі аналізують щодо дотримання галузевого податкового навантаження. Тобто отримані розрахунково значення за даними декларацій сум навантаження податкові органи порівнюють із середньогалузевим податковим навантаженням з податку на прибуток, розрахованим за даними підприємств усіх регіонів України. Наявність розбіжності даних більше ніж на 1% з податку на прибуток є одним з додаткових критеріїв включення у план- графік проведення планових виїзних перевірок суб’єктів господарювання.

Перевірка дотриманням діючого законодавства в розрахунках по ПДВ є однією з основних при проведенні податкового контролю. Завданнями

контролю розрахунків з бюджетом по ПДВ є вивчення:

- відповідності податкового обліку підприємства вимогам нормативних актів, що регулюють порядок ведення податкового обліку та складання податкової звітності;

- відповідності податкової звітності підприємства даними первинного обліку;

- фінансові наслідки виявлених помилок по розрахунках з бюджетом та шляхи

їх усунення;

- необхідність внесення змін в методику податкового обліку, що застосовується

на підприємстві.

Облік операцій, пов’язаних з формуванням податкового кредиту та податкових зобов’язань з ПДВ, здійснюється на підставі податкової накладної, що виконує функцію первинного і розрахункового документа. Порушення порядку виписки та заповнення податкової накладної, відсутність оригіналу документа може призвести до не визнання права підприємства на врахування суми податкового кредиту з ПДВ при визначенні ПДВ, що підлягає сплаті до бюджету.

Так, у п. 198.6 ПКУ чітко визначено, що до податкового кредиту не відносяться суми ПДВ, не підтверджені податковими накладними або підтверджені податковими накладними, оформленими з порушенням вимог ст. 201 ПКУ

Слід звернути увагу, на податкові накладні, які підлягають реєстрації у Єдиному реєстрі податкових накладних, і відповідно податковий кредит надається покупцю тільки після такої реєстрації. У Єдиному реєстрі податкових накладних потрібно реєструвати не лише податкові накладні із сумою ПДВ понад 10 тис. грн., а й податкові накладні, виписані при на постачання підакцизних товарів та товарів, ввезених на митну територію України, незалежно від суми ПДВ.

Порядок заповнення та форми податкової звітності з ПДВ визначено наказом ДПАУ від 25 січня 2011 року №41. Одним із нововведень є додаток до декларації Заява за формою Д 8, яка подається підприємством у разі відмови постачальника надати податкову накладну.

Сплачена (нарахована) сума ПДВ у податковій накладній повинна відповідати сумі податкових зобов’язань з постачання товарів/послуг продавця відображених у Реєстрі виданих та отриманих податкових накладних.

При перевірці даних Декларації з ПДВ на відповідність даним податкового і бухгалтерського обліку платника податків зіставляються дані рядків декларації з даними відповідних колонок Розділів Реєстру отриманих і виданих податкових накладних.

Реєстр - це форма для реєстрації виданих та отриманих податкових накладних, що по-суті узагальнює інформацію про всі операції, проведені платником ПДВ.

Згідно зі ст. 201.15 ПКУ Реєстр ведеться в електронному вигляді, в якому вказуються порядковий номер ПН, дата її виписування (отримання), загальна сума поставки та сума нарахованого податку, а також реєстраційний номер платника-продавця, який видав ПН.

ПКУ та Порядком № 1002 прямо не передбачено відповідальності за неналежне ведення Реєстру або неведення його взагалі. Але існує адмінвідповідальність.

Невиконання вимог щодо ведення Реєстру загрожує накладенням адміністративного штрафу на платника податків за ст. 1631 КУпАП, згідно з якою відсутність податкового обліку, порушення керівниками та іншими посадовими особами підприємств, установ, організацій установленого законом порядку ведення податкового обліку, зокрема неподання або несвоєчасне подання аудиторських висновків, подання яких передбачено законами України, тягне за собою штраф у розмірі від 5 до 10 нмдг (від 85 до 170 грн.). При повторному порушенні протягом року - штраф у розмірі від 10 до 15 нмдг (від 170 до 255 грн.).

При перевірці декларації звертають увагу на присутність в діяльності окремого роду операцій: безкоштовної передачі товарів або послуг; передачі товарів (послуг) для використання в операціях, з яких не стягується ПДВ; передачі товарів (робіт, послуг) для невиробничого використання в межах балансу; перевод основних фондів до складу невиробничих; ліквідацію основних фондів; реалізація товарів нижче за ціну їх придбання; реалізацію зв'язаним особам; наявність операцій, які ведуть до необхідності внесення коригувань, тощо.

Особлива увага приділяється правильності визначення дат виникнення податкового зобов'язання і податкового кредиту і дотриманню правил виписки податкових накладних.

Помилки в Деклараціях можуть бути різними: методологічними, арифметичними, технічними при заповненні. Наприклад, до арифметичних можна віднести неправильне визначення підсумків в рядках, різниці між сумою податкових зобов'язань і кредиту.

Методологічними можна назвати помилки щодо правильності визначення бази оподаткування, дати виникнення податкових зобов'язань і права на податковий кредит, правомірності вживання тієї або іншої ставки оподаткування, пільг по податку. До «технічних» можуть бути віднесені, наприклад, відсутність в Декларації обов'язкових реквізитів, підписів посадових осіб, печаток.

Результативний етап перевірки передбачає узагальнення встановлених відхилень та складання Акту або довідки про проведення податкової перевірки та зауважень платника податків (у разі необхідності).

Прийняття рішення про результати проведеної перевірки та оформлення відповідних наказів та розпоряджень

Контроль за виправленням платником податків встановлених помилок, перерахуванням належних сум податків, платежів та визначених штрафних санкцій (якщо такі накладалися).

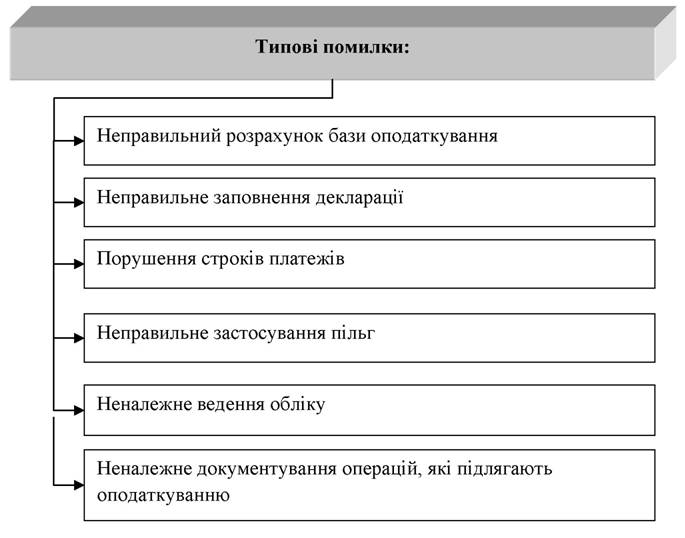

До основних типових помилок можуть бути віднесені:

Рис. 7.8 Типові помилки

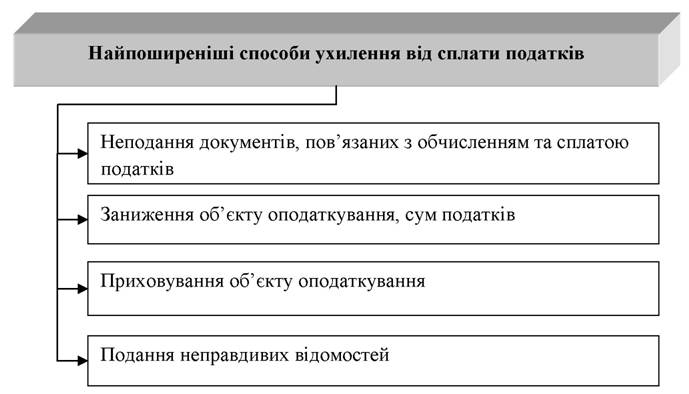

До найпоширеніших способів ухилення від сплати податків можуть бути віднесені:

Рис.7.9 Найпоширеніші способи ухилення від сплати податків

Акт (довідка) документальної виїзної планової та позапланової перевірки, а також документальної невиїзної перевірки складається у двох примірниках, підписується перевіряючими та реєструється в податковому органі протягом 5 робочих днів із дня, наступного за днем закінчення встановленого для проведення перевірки строку (для платників податків, які мають філії та/або перебувають на консолідованій сплаті, - протягом 10 робочих днів).

Акт перевірки складається на бланку того податкового органу, який очолював (проводив) перевірку. Відповідно заперечення до акту платник податків подає до податкового органу, що склав такий акт перевірки (якщо акт було складено податковим органом вищого рівня, то й заперечення до акта перевірки подаються до податкового органу вищого рівня).

Податкові повідомлення-рішення, складаються тим податковим органом, на обліку в якому перебуває платник податків, навіть якщо перевірка проводилася податковим органом вищого рівня.

Еще по теме Питання 2.Методика перевірки розрахунків з бюджетом з податків та платежів. Типові порушення.:

- Питання 3. Перевірка розрахунків з засновниками

- Питання 4. Перевірка дотримання порядку проведення розрахунків з використанням РРО

- Питання 4. Типові порушення

- Питання 3 Відповідальність платників податків. Порядок застосування фінансових та штрафних санкцій за порушення податкового законодавства

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- Питання 2. Методика перевірки операцій з нарахування та виплати заробітної плати

- 53. Ухилення від сплати податків, зборів, інших обов'язкових платежів.

- Ухилення від сплати податків, зборів, інших обов'язкових платежів

- 53. Ухилення від сплати податків, зборів, інших обов'язкових платежів (ст. 212).

- Стаття 212. Ухилення від сплати податків, зборів (обов'язкових платежів)