Питання 3. Перевірка розрахунків з засновниками

Перевірка правильності розрахунків з засновниками передбачає вивчення наступних питань:

- дотримання порядку здійснення внесків своїх часток до статутного капіталу засновниками підприємства, дотримання їх розміру та виду відповідно вимогам зазначеним в установчих документах;

- правильність оформлення необхідних документів;

- своєчасність здійснення розрахунків по внескам до статутного капіталу;

- порядок нарахування та відображення в обліку доходів від участі в капіталі;

- дотримання порядку оподаткування даного виду операцій включаючи нарахування та виплату дивідендів;

- дотримання відповідності записів в первинних документах, регістрах обліку, головній книзі, звітності.

З метою перевірки використовують дані обліку за рахунками: 46 "Неоплачений капітал" та 67 «Розрахунки з засновниками». Аналітичний облік несплаченого капітала повинен вестись по видах розміщених несплачених акцій, несплачених внесків та кожному засновнику (учаснику). Оцінюється наявність та порядок ведення аналітичного обліку розрахунків по кожному засновнику по видам виплат, джерелам виплат (прибуток, звітного року, минулих літ, резервний фонд). Стан обліку розрахунків здійснюється на підставі обліку рахунків 46 та 67, 68. Встановлюється правильність та обґрунтованість розрахунку розміру дивідендів. Він встановлюється в % або сумі на 1 акцію. Рішення про виплату може бути прийнято лише в разі повної сплати всього статутного капіталу та розрахунків з бюджетом.

При перевірці фактичного здійснення внесків до статутного капіталу засновниками встановлюється наявність і правильність оформлення документів, що підтверджують факти розрахунків засновників, право власності на майно. Перевірка здійснюється суцільним порядком по кожному засновнику. Фактичне надходження внесків перевіряється на підставі первинних документів і записів в регістрах по рахунку 46.

Строка 360 балансу характеризує величину фактично нездійсненого внеску на дату складання балансу і зменшує реальний розмір капіталу і повинна дорівнювати сальдо рахунку 46.При перевірці вивчається наявність корпоративних прав засновників товариства. Корпоративне право - це право на частку в статутному капіталі підприємства, на управління діяльністю та отримання відповідної частки прибутку у вигляді дивідендів. Для цього з’ясовується наявність простих та привілейованих акцій, облігацій, зміст засновницьких документів.

Важливим, з точки зору контролю над емітентом корпоративних прав, є питання частки засновника (учасника) при формуванні статутного фонду.

Якщо до статутного фонду вноситься майно, то воно повинно бути відповідним чином оцінено. Порядок оцінки внесків повинен бути зазначений у статутних документах (частіше за все вартість матеріальних та нематеріальних активів визначається самими) засновниками, якщо інше не передбачено законодавством України.

Факт внесення внеску повинен бути підтверджений відповідними документами (у випадку внесення грошей - довідкою (випискою) банку про зарахування коштів на тимчасовий рахунок, у випадку внесення майна - актом приймання-передачі, ТТН, коносаментом й іншими).

Необхідність проходження процедури оцінки майна виникає, якщо статутний капітал повністю або частково формується майном (майновими правами). Грошова оцінка внеску учасника госптовариства здійснюється за загальною згодою учасників товариства, а у випадках, установлених законом, вона підлягає незалежній експертній перевірці. Дві можливі процедури оцінки внесків засновників до статутного фонду товариства: за погодженням засновників; у порядку незалежної експертної оцінки. Друга з названих процедур підлягає обов’язковому застосуванню тільки у випадках, передбачених законом. Як правило, засновники господарського товариства самі визначають критерії оцінки, за якими й оцінюють свої внески до статутного фонду.

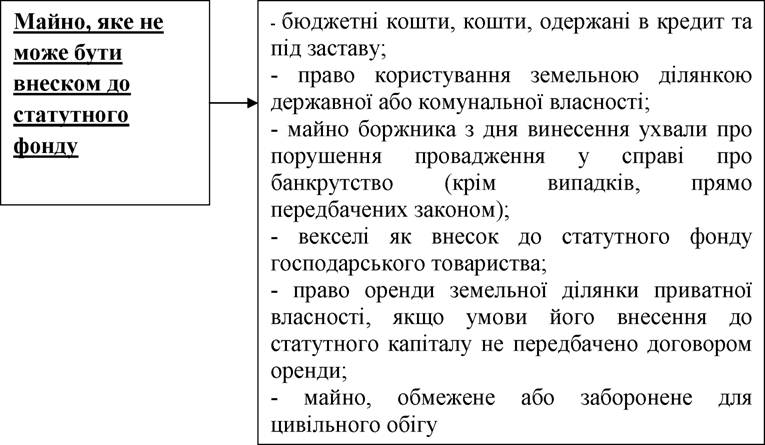

Необхідно перевірити відповідність розмірів внесків вимогам діючого законодавства щодо дотримання додаткових обмежень по складу внесків засновників.

Так, наприклад, Закон про страхування передбачає, що не менше 60 % статутного фонду страховщика повинні бути сплачені грошовими коштами. Дозволяється внесення державних цінних паперів (за номінальною вартістю), але не більше 25 % загального розміру статутного фонду. Забороняється (крім загальних обмежень) вносити до статутного фонду страховщика нематеріальні активи й кошти страхових резервів. Закон про банки наполягає на обов’язковій сплаті статутного фонду банківської установи грошовими коштами. Винятково за рахунок грошових коштів або цінних паперів формується статутний фонд довірчих товариств. Існує заборона внесення векселів у статутний фонд господарських товариств (Закон України «Про обіг векселів в Україні»).За загальними правилами, внеском до статутного капіталу, можуть бути грошові кошти, цінні папери, інші речі або майнові чи інші відчужувані права, що мають грошову оцінку (ЦКУ, ГКУ). Однак, чинні законодавчі акти встановлюють і деякі обмеження щодо майна, яким може бути сформовано статутний капітал.

Згідно з п.п. 165.1.44 ПКУ сума майнового та немайнового внеску платника податків до статутного фонду юридичної особи - емітента корпоративних прав в обмін на такі права не включається до загального місячного (річного) оподатковуваного доходу. Інакше кажучи, унесення до статутного фонду грошових коштів, а також рухомого та нерухомого майна в обмін на корпоративні права у 2011 році не обкладалася податком на доходи фізичних осіб. Щодо відображення в Податковому розрахунку за формою №1 ДФ внесків до статутного фонду зазначимо таке. Податковий агент, яким у цьому випадку виступає ТОВ, відображає в Податковому розрахунку за формою № 1 ДФ тільки суми майнового внеску фізичних осіб - засновників до статутного фонду з ознакою доходу «178». Внески до статутного фонду грошовими коштами в Податковому розрахунку не відображаються

Перевірки потребує дотримання законодавчо встановлених термінів формування внесків засновників.

За прострочку внесення внесків може бути передбачена відповідальність учасників. За прострочку внеску учасник сплачує на користь товариства 10% річних з суми, що не внесена, якщо інше не передбачено засновницькими документами.Важливим питанням є правильність дотримання порядку нарахування та виплати дивідендів. Перевіряючи облік таких операцій, необхідно звернути увагу на обоснованість нарахування дивідендів та правильність оподаткування сум виплачених дивідендів. Джерелом сплати дивідендів є прибуток АТ після сплати податків.

При вивченні статутних документів необхідно звернути увагу на:

- зазначені строки виплати дивідендів (як правило, після прийняття відповідного рішення загальними зборами про розподіл прибутку);

- періодичність виплати дивідендів (якщо товариство не є акціонерним, то воно

нічим не обмежене щодо можливості визначати періодичність виплати дивідендів, аж до щомісячної їх виплати. Обмеження щодо періодичності виплати дивідендів може бути встановлено тільки статутом товариства. Акціонерним товариства можуть виплачувати дивіденди тільки за результатами року).

- відповідальність виконавчого органу госптовариства в разі неповної та несвоєчасної виплати оголошених дивідендів.

При перевірці питання щодо нарахування та виплати дивідендів необхідно враховувати, на наступне.

Для реалізації права на дивіденди необхідна одночасна наявність певних обов’язкових умов:

1. Наявність джерела для виплати дивідендів у вигляді прибутку. За відсутності прибутку виплачені суми може бути не визнано такими, що мають статус дивідендів. Джерелом виплати дивідендів у акціонерному товаристві може бути прибуток звітного року або нерозподілений прибуток попередніх років. Для власників привілейованих акцій передбачено додаткове джерело виплати дивідендів на випадок відсутності або недостатності чистого прибутку звітного року та/або нерозподіленого прибутку минулих років. У такому разі виплата дивідендів здійснюється за рахунок резервного капіталу АТ або спеціального фонду для виплати дивідендів.

Якщо в АТ протягом року не отримано прибуток і відсутній резервний капітал, то виплати по простим акціям можна не проводити.2. Прийняття загальними зборами відповідного рішення про розподіл прибутку між учасниками товариства. Без прийняття такого рішення учасник не може претендувати на виплату йому частини прибутку. Також таке рішення не може прийняти й суд.

3. Перебування у статусі учасника товариства на момент прийняття рішення про виплату дивідендів, а в приватних та публічних акціонерних товариствах - зазначення суб’єкта в переліку осіб, які мають право на отримання дивідендів, на дату його складання.

4. Питання про базовий норматив та строки виплати дивідендів господарськими товариствами, у статутному капіталі яких є корпоративні права держави, вирішувалося на рівні Закону про держбюджет на черговий бюджетний рік.

5. Сплата дивідендів у першу чергу здійснюється за привілейованими акціями, потім - за простими. Дивіденди можуть сплачуватися щоквартально, раз на півроку, раз на рік. Дивіденди не сплачуються по акціям, які не були випущені в обіг або знаходяться на балансі АТ. Доходи по ЦП сплачуються або емітентом або банком за його дорученням.

6. Виплата дивідендів за простими акціями здійснюється з чистого прибутку звітного року та/або нерозподіленого прибутку на підставі рішення загальних зборів акціонерного товариства в строк, що не перевищує 6 місяців із дня прийняття загальними зборами рішення про виплату дивідендів. Для привілейованих акцій строк передбачено більш жорстко - шість місяців після закінчення звітного року. Для кожної виплати дивідендів наглядова рада АТ установлює дату складання переліку осіб, які мають право на одержання дивідендів. Дата складання списку таких осіб не може передувати даті прийняття рішення про виплату дивідендів. Якщо після складання списку акціонер відчужує акції, то дивіденди все одно виплачуються йому, а не новому акціонеру.

7. Якщо строк виплати дивідендів було встановлено, але дивіденди в цей строк не виплачено, із дня, наступного за останнім днем строку, установленого для виплати дивідендів, починає обчислюватися строк позовної давності для звернення до суду з вимогою про стягнення дивідендів.

У цьому випадку слід застосовувати загальний строк позовної давності у 3 роки.8. Існування обмежень на виплату дивідендів. Серед загальних обмежень, яких повинні дотримуватися всі господарські товариства при вирішенні питання про виплату дивідендів, слід назвати:

1) Обмеження, пов’язані із заборгованістю суб’єкта господарювання перед держбюджетом. Так, якщо активи суб’єкта господарювання перебувають у податковій заставі, то для виплати дивідендів необхідно погоджувати таку виплату з податковим органом.

2) Дивіденди не нараховуються на частки в статутному фонді (акції), викуплені самим товариством.

3) Для акціонерних товариств чинним законодавством передбачено ще одне важливе обмеження - акціонерні товариства можуть виплачувати дивіденди винятково грошовими коштами. Водночас, як і інші господарські товариства, акціонерні товариства можуть спрямовувати прибуток на збільшення свого статутного капіталу, здійснюючи тим самим реінвестицію. Щодо акціонерних товариств також передбачено таке обмеження: АТ не має права приймати рішення про виплату дивідендів та здійснювати таку виплату як за простими, так і за привілейованими акціями, якщо:

а) звіт про результати розміщення акцій не зареєстровано в установленому законодавством порядку;

б) власний капітал товариства менше, ніж сума його статутного капіталу, резервного капіталу та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю.

Крім того, акціонерне товариство не має права здійснювати виплату дивідендів за простими акціями в разі, якщо в товариства є зобов’язання з викупу акцій, а також якщо поточні дивіденди за привілейованими акціями не виплачено повністю.

Відповідальність за невиплату дивідендів

Будь-яких спеціальних норм, що передбачають відповідальність господарського товариства за невиплату дивідендів, чинне законодавство не містить. Зважаючи на відсутність таких спеціальних положень, у питанні про можливі санкції, що застосовуються до госптовариства, слід керуватися загальними нормами про відповідальність за невиконання грошових зобов’язань. Відповідно, учасник госптовариства може вимагати виплати дивідендів з урахуванням інфляційних та 3 відсотків річних. Крім того, у статуті товариства може бути передбачено додаткові санкції за несвоєчасне виконання рішення загальних зборів про виплату дивідендів.

Для акціонерних товариств існує також загроза того, що теруправлінням Державної комісії з цінних паперів та фондового ринку буде винесено припис про необхідність розглянути питання про розподіл прибутку на загальних зборах акціонерів, а якщо рішення про виплату дивідендів уже було прийнято, то припис про виплату дивідендів. Якщо в установлений у приписі строк акціонерне товариство не виконає передбачені в ньому вимоги, до товариства може бути застосовано штраф у розмірі від 1000 до 5000 неоподатковуваних мінімумів доходів громадян (від 17000 до 85000 грн.).

Згідно з п.п. 164.2.8 ПКУ дивіденди включаються до загального місячного (річного) оподатковуваного доходу платника податків, за винятком випадків, визначених п.п. 165.1.18 ПКУ, а саме не підлягають оподаткуванню дивіденди, які нараховуються на користь платника податку у вигляді акцій (часток, паїв), емітованих юридичною особою - резидентом, яка нараховує такі дивіденди, при виконанні таких умов:

1) це нарахування жодним чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента;

2) у результаті нарахування збільшується статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів.

Порядок обкладення податком на доходи фізичних осіб дивідендів визначено в п. 170.5 ПКУ. У загальному випадку дивіденди, нараховані платнику податку емітентом корпоративних прав - резидентом, що є юридичною особою, обкладаються ПДФО за ставкою, передбаченою п. 167.2 ПКУ, - 5 % (п.п. 170.5.3 ПКУ).

Виняток становлять дивіденди, нараховані на користь фізичних осіб (зокрема нерезидентів) за акціями чи іншими корпоративними правами, що мають статус привілейованих або інший статус, що передбачає виплату фіксованого розміру дивідендів або суми більшої за суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану таким платником податку (п.п. 170.5.3 ПКУ). Справа в тому, що згідно з п.п. 153.3.7 ПКУ такі дивіденди для цілей обкладення ПДФО прирівнюються до заробітної плати з відповідним оподаткуванням. Отже, прирівняні до заробітної плати дивіденди обкладаються за ставками, передбаченими п. 167.1 ПКУ (до доходу, сума якого не перевищує 10-кратного розміру мінімальної заробітної плати, установленої законом на 1 січня звітного податкового року, застосовується ставка 15 % (абз. 1 п. 167.1), до частини доходу, що перевищує зазначену суму, застосовується ставка 17 % (абз. 2 п. 167.1)).

Дохід фізичних осіб у вигляді дивідендів не обкладається єдиним соціальним внеском, оскільки вони не включаються до фонду оплати праці згідно з п. 3.35 Інструкції № 5 і зазначені в п. 14 розділу II Переліку № 1170 незалежно від того, привілейовані вони чи ні.

Обов’язок з нарахування та сплати ПДФО із сум дивідендів покладається на всіх резидентів, які здійснюють їх нарахування, враховуючи тих, які сплачують податок на прибуток підприємств способом, відмінним від загального (є суб’єктами спрощеної системи оподаткування), або звільнені від сплати такого податку за будь-якими підставами.

При встановленні дотримання строків сплати ПДФО, необхідно враховувати:

1) якщо грошові кошти для виплати дивідендів виплачуються готівкою, знятою з рахунка в банку або перераховуються на карткові рахунки фізичної особи - платника податку, то згідно з п.п. 168.1.2 ПКУ ПДФО підлягає сплаті (перерахуванню) до бюджету при виплаті оподатковуваного доходу єдиним платіжним документом;

2) якщо виплата дивідендів здійснюється готівкою з каси податкового агента, ПДФО сплачується (перераховується) до бюджету протягом банківського дня, наступного за днем такого нарахування (виплати, надання) (п.п. 168.1.4 ПКУ).

Щодо випадків, коли дивіденди нараховано, але не виплачено фізичній особі, то граничний строк сплати ПДФО - до закінчення 10-го календарного дня, наступного за граничним строком подання податкового розрахунку.

Еще по теме Питання 3. Перевірка розрахунків з засновниками:

- Питання 4. Перевірка дотримання порядку проведення розрахунків з використанням РРО

- Питання 2.Методика перевірки розрахунків з бюджетом з податків та платежів. Типові порушення.

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- Питання 4. Перевірка орендних операцій

- Питання 1. Мета, завдання та джерела ревізії розрахунків з оплати праці та соціальними фондами

- Питання 3. Перевірка нарахування амортизації основних фондів

- Питання 2. Методика перевірки операцій з нарахування та виплати заробітної плати

- Питання 2. Перевірка повноти та правильності формування доходів

- Питання для перевірки знань

- Питання для перевірки знань

- Питання для перевірки знань

- Питання для перевірки знань

- Питання для перевірки знань