Питання 1 Мета, завдання та джерела перевірки установчих документів та статутного капіталу

Суб’єкти господарювання починають свою господарську діяльність при первинному накопиченні капіталу, який є необхідною умовою для її фінансування. На первинному етапі початку господарської діяльності нового підприємства він забезпечує безпосереднє формування його активів і створення подальших можливостей господарської діяльності.

На відміну від інших джерел власного капіталу, статутний капітал є досить стабільною величиною, що забезпечує підприємству юридичну можливість існування.Статутний капітал створюється практично всіма видами товариств. Законодавчими та нормативними актами регулюється не лише можливий склад та структура статутного капіталу, але також його розмір та оплата.

Перевірка розміру статутного капіталу обумовлює необхідність контролю за дотриманням встановлених правил зміни його величини, відповідності чистим активам і дотримання мінімально допустимого розміру.

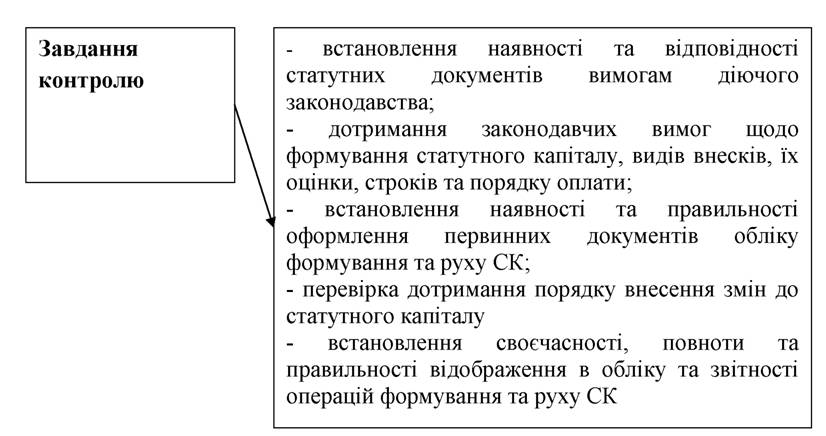

Під час перевірки вирішуються наступні завдання контролю:

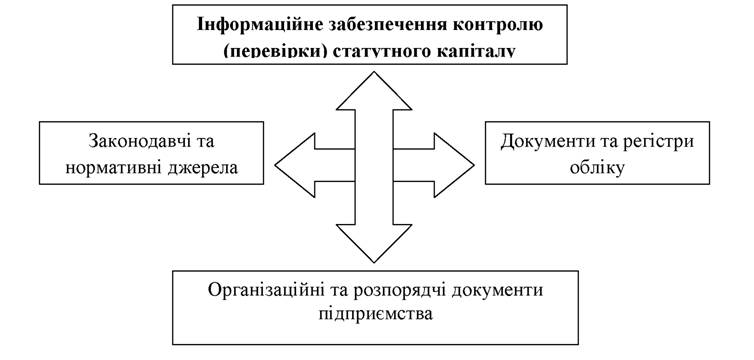

Інформаційне забезпечення контролю схематично може бути представлено наступним чином:

Рис.2.1 Інформаційне забезпечення перевірки формування та руху статутного капіталу

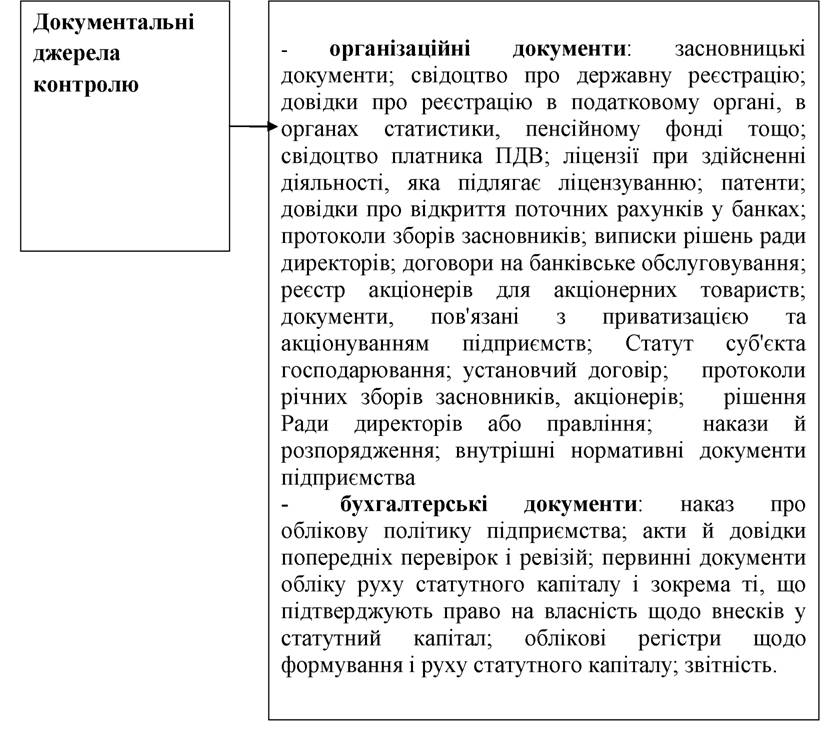

До документальних джерел контролю належать

наступні:

До законодавчих та нормативних джерел контролю належать наступні:

ПКУ - Податковий кодекс України від 02.12.2010 р. № 2755-VI;

ЦКУ - Цивільний кодекс України від 16.01.2003 р. № 435-IV;

ГКУ- Господарський кодекс України від 16.01.2003 р. № 436-IV;

Закон про АТ- Закон України «Про акціонерні товариства» від 17.09.2008 р.

№ 514-VI зі змінами та доповненнями;Закон про госптовариства - Закон України «Про господарські товариства» від 19.09.91 р. № 1576-XII зі змінами та доповненнями;

Закон про ЦП - «Про цінні папери та фондовий ринок» від 23.02.2006 № 3480-IV зі змінами та доповненнями;

Закон про векселі - Закон України «Про обіг векселів в Україні» від 05.04.2001 г. № 2374-ХІІ зі змінами та доповненнями;

Закон про холдингові компанії - Закон України «Про холдингові компанії в Україні» від 15.03.2006р. № 3528-IV зі змінами та доповненнями;

Закон про держбюджет (на відповідний рік)

Положення про реєстр власників ЦП - «Про затвердження Положення про порядок ведення реєстрів власників іменних цінних паперів,затв. рішенням ДКЦПФР від 17.10.2006 N 1000 зі змінами та доповненнями;

Положення про депозитарну діяльність - «Положення про депозитарну діяльність», затв. рішенням ДКЦПФР від 17.10.2006 N 999 Методика оцінки - Методика оцінки майна, затверджена постановою Кабінету Міністрів України від 10.12.2003 № 1891 зі змінами та доповненнями П(С)БО 12 - Положення (стандарт) бухгалтерського обліку «Фінансові інвестиції», затверджена наказом Міністерства фінансів України від 26.04.2000 р. № 91.

П(С)БО 15 - Положення (стандарт) бухгалтерського обліку «Дохід», затверджена наказом Міністерства фінансів України від 29.11.99 р. № 290. Питання 2. Перевірка формування та руху статутного капіталу Перевірка статутного капіталу здійснюється у наступній послідовності:

1. Ідентифікація економічного суб’єкта.

2. Встановлення легітимність статутного капіталу.

3. Встановлення своєчасності, повноти та правильності відображення в обліку та звітності операцій руху статутного капіталу.

Ідентифікація економічного суб’єкта на даному етапі перевірки передбачає ознайомлення з наявністю та змістом документів, що підтверджують державну реєстрацію суб’єкта господарювання, його право на здійснення діяльності та певних її видів, підтвердження виду товариства;

реєстрацію у податковому органі, як платника податків; вивчення змісту статутних документів; наявність документів щодо ліцензування діяльності, якщо така здійснюється; встановлення органів управління товариством; наявність прав зі створення філіалів та інших підрозділів, що знаходяться на самостійному балансі; організаційно-правову форму підприємства; склад засновників тощо.

Встановлення видів економічної діяльності, які фактично здійснює економічний суб'єкт, та їхній обсяг необхідний для можливості в подальшому ідентифікувати й правильно оцінювати події та операції, що істотно впливають на ведення обліку, формування та подання звітності, на визначення статусу платника податків та певним чином визначає наступний хід проведення перевірки. У свою чергу вид товариства певною мірою регулює наступну їх майнову відповідальність по зобов’язанням та прийняття управлінських рішень.При встановленні легітимності статутного капіталу встановлюють:

- своєчасність та повноту формування статутного капіталу;

- відповідність форми та розміру внесків засновників оголошенню в статутних документах та вимогам чинного законодавства;

- наявність фактів внесків одних засновників за інших, що нотаріально не оформлено.

При перевірці змісту статуту звертають увагу на:

- чи не порушено порядок прийняття і реєстрації статуту;

- чи не порушуються принципи членства, права та обов’язки учасників;

- чи не порушується порядок обрання та діяльність ревізійної комісії підприємства;

- порядок проведення загальних зборів та виконання їх рішень тощо.

Акціонерне товариство, товариство з обмеженою і товариство з

додатковою відповідальністю створюються і діють на підставі статуту, повне і командитне товариство - засновницького договору.

При перевірці засновницьких документів перевіряється їх наявність, форма і зміст. Встановлюється їх відповідність вимогам законодавчих і

нормативних актів, законність видів діяльності, що здійснюється (наявність необхідних дозволів, ліцензій, патентів).

При перевірці операцій з формування та руху статутного капіталу розглядаються наступні питання:

- розмір статутного капіталу оголошений та сплачений;

- склад та структура статутного капіталу (види внесків, що формують статутний фонд; кількість та вид акцій, їхня номінальна вартість тощо);

- повнота, своєчасність та правильність формування статутного фонду;

- дотримання термінів формування статутного фонду (для акціонерних товариств - термінів відкритої підписки на акції і термінів сплати при випуску акцій цінних паперів на період перевірки);

- визначення обґрунтованості змін розміру статутного фонду;

- дотримання правил та вимог діючого законодавства щодо додаткового випуску акцій;

- відповідність оцінки вкладів статутному фонду статутним документам та чинним нормативним документам;

- дотримання порядку ведення аналітичного обліку рахунку 40 «Статутний капітал»;

- правильність відображення в обліку неоплаченого капіталу, перевірка дотримання термінів погашення заборгованості засновниками, учасниками, акціонерами;

- тотожність показників у фінансовій звітності, регістрах бухгалтерського обліку та первинних документів.

Ці дані підтверджуються шляхом вивчення відповідних документів, перерахованих як джерела перевірки.

При перевірці операцій зі статутним фондом важливо орієнтуватися на його мінімальний розмір, визначений на момент створення товариства, тобто на момент його реєстрації, дотримання вимог формування СФ відповідальність засновників (таблиця 2.1).

Інформація щодо розмірів та вимог до СК окремих товариств

| Організаційно- правова форма | Мінімальний розмір СК | Додаткові вимоги до СК | Відповідальність, передбачена законодавством |

| 1 | 2 | 3 | 4 |

| Акціонерне товариство | Загальна номінальна вартість випущених акцій складає статутний капітал АТ, який не може бути менше суми, еквівалентної 1250 мінімальним зарплатам виходячи зі ставки мінімальної зарплати, що діє на момент створення АТ | Статут АТ, крім вказівки на розмір статутного капіталу, повинен зокрема містити інформацію про види акцій, що випускаються, їх номінальну вартість, кількість акцій, які отримуються засновниками | Акціонери відповідають за зобов’язаннями товариства тільки в межах належних їм акцій. У випадках, передбачених статутом, акціонери, які не повністю оплатили акції, несуть відповідальність за зобов’язаннями товариства також у межах несплаченої суми. Засновники несуть солідарну відповідальність за зобов’ язаннями, що виникли до реєстрації АТ |

| Товариство з обмеженою відповідальністю | Законодавством не передбачено | Інформація про розмір та склад складеного фонду і порядок здійснення внесків повинна міститися в засновницькому договорі | Максимальна кількість учасників товариства може досягати 100 осіб. Учасники, які повністю сплатили свої вклади, несуть ризик збитків, пов’ язаних з діяльністю товариства, у межах своїх вкладів. Учасники товариства, які не повністю внесли вклади, несуть солідарну відповідальність за його зобов'язаннями у межах вартості невнесеної частини вкладу кожного з учасників |

| Повне товариство | Законодавством не передбачено | Інформація про розмір та склад складеного фонду і порядок здійснення внесків повинна міститися в засновницькому договорі | Учасники несуть солідарну відповідальність за зобов’язаннями товариства усім своїм майном |

| 1 | 2 | 3 | 4 |

| Командитне товариство | Законодавством не передбачено | Засновницький договір про командитне товариство повинен містити розмір часток кожного учасника з повною відповідальністю, розмір, склад та порядок здійснення ними внесків. У засновницькому договорі щодо вкладників зазначаються тільки сукупний розмір їх часток у майні товариства, а також розмір, склад та порядок здійснення ними внесків. Вкладники повинні здійснювати внески та додаткові внески в розмірі, у порядку та способами, що передбачені засновницьким договором. | Повні учасники несуть солідарну відповідальність за зобов’язаннями товариства всім своїм майном, а вкладники в межах сум внесених ними вкладів |

| Унітарне підприємство | Законодавством не передбачено | Унітарне підприємство створюється одним засновником, який виділяє необхідне для цього майно, формує відповідно до закону статутний фонд, не розділений на частки (паї) | Унітарне підприємство не несе відповідальності за зобов'язаннями власника і органу влади, до сфери управління якого воно входить |

| Приватне підприємство | Законодавством не передбачено | внески до статутного фонду здійснюються на добровільних засадах; розмір статутного капіталу є джерелом для відповідальності засновника за боргами підприємства | учасник (засновник) юридичної особи не відповідає за її зобов'язаннями, а юридична особа не несе відповідальності за зобов'язаннями її учасника (засновника), крім випадків, визначених установчими документами та законом |

| 1 | 2 | 3 | 4 |

| Товариства з додатковою відповідальністю | Законодавством не передбачено | Учасники такого товариства відповідають за його боргами своїми внесками до статутного (складеного) капіталу, а при недостатності цих сум - додатково належним їм майном в однаковому для всіх учасників кратному розмірі до внеска кожного учасника. Г раничний розмір відповідальності учасників передбачається в установчих документах |

Відповідно до діючого законодавства товариство має право змінювати розмір статутного капіталу.

При перевірці враховуються можливі фактори змін у статутному капіталі і чи були такі зміни у перевіряємому періоду, а саме: чи були зміни часток засновників; чи були поповнення і за який рахунок: обігових коштів, матеріальних та нематеріальних активів; за рахунок індексації основних засобів - внесків до статутного фонду; за рахунок емісії; за рахунок реінвестування прибутку до статутного капіталу; чи були зменшення і які, що було підставою; чи внесено та зареєстровано відповідні зміни до установчих документів; чи відображено і яким чином внесення змін у обліку і правильність реєстрації операцій на рахунках обліку та звітності.

Статутний фонд може бути зменшено за рішенням власників (акціонерів, учасників). Разом із тим існують також випадки, коли це треба зробити товариству в обов’язковому порядку, що обумовлено вимогами ЦКУ та Законом про госптовариства (таблиця 2.2).

Випадки зменшення статутного капіталу

| Акціонерні товариства | ТОВ |

| 1 | 2 |

1.За рішенням загальних зборів акціонерів

шляхом:

- зменшення номінальної вартості акцій або

- зменшення кількості акцій шляхом викупу частини акцій у їх власників з метою їх подальшого анулювання (що має бути передбачено статутом АТ

2. Якщо (починаючи з другого і кожного подальшого фінансового року) вартість чистих активів АТ виявляється менше СФ АТ (у цьому випадку СФ може бути зменшено тільки першим способом - шляхом зменшення номінальної вартості акцій

3. Якщо АТ протягом 1 року не змогло реалізувати викуплені в акціонерів акції

1. За рішенням загальних зборів учасників

2. На частину вкладів, недовнесених

(несплачених) учасниками протягом

першого року діяльності ТОВ

3. Якщо (після закінчення другого і

кожного подальшого фінансового року) вартість чистих активів ТОВ стає менше СК ТОВ.

Якщо вартість чистих активів ТОВ стає менше встановленого законом

мінімального розміру СФ, ТОВ підлягає ліквідації

4. На частку учасника, викуплену самим товариством і не реалізовану протягом 1 року

5. При виході учасника з ТОВ

6. У разі відмови правонаступника

(спадкоємця) від вступу до ТОВ або відмови ТОВ у прийнятті до нього такої особи їй виплачується відповідна частка, а СФ підлягає зменшенню 8. Якщо на частку учасника звернено стягнення

Окремого розгляду потребує операція щодо виходу учасника з товариства (ТОВ), яка може бути зумовлена: власним бажанням учасника; рішенням інших учасників про його виключення з товариства; смертю учасника.

Примусовий вихід може мати місце у випадку, якщо учасник систематично не виконує або неналежним чином виконує свої обов'язки, або ж своїми діями заважає досягненню цілей товариства. У такому разі решта учасників може прийняти рішення про виключення учасника з товариства.

Учасник, який залишає товариство, може відступити (продати) свою частку іншим учасникам або третім особам. При аналізі такої операції враховуються її відмінності щодо юридичних прав та оподаткування щодо «просто виходу».

Різниця між вибуттям учасника з ТОВ та „відступлення частки”

викладена в наступній таблиці 2.3:

Різниця між вибуттям учасника з ТОВ та „відступлення частки”

Таблиця 2.3

| № з/п | Показник | Вихід учасника | Відступлення (продаж) частки |

| 1 | 2 | 3 | 4 |

| 1 | Документальне оформлення | Рішення (заява) учасника про вихід зі складу учасників (за 3 місяці до виходу якщо інший строк не встановлено статутом (п. 1 ст. 148 ЦКУ) Протокол зборів учасників про вихід учасника | Протокол зборів учасників про згоду на відступлення частки учасника іншим учасникам товариства (третім особам, товариству). Договір купівлі-продажу, міни, дарування частки у статутному капіталі |

| 2 | Розмір виплати учаснику | Частина вартості майна товариства, пропорційна частці учасника у статутному фонді | Договірна ціна продажу корпоративних прав |

| 3 | Дата розрахунків з учасником | Виплата здійснюється після затвердження звіту за рік, в якому вийшов учасник, але не пізніше 12 місяців із дня виходу учасника | Дата розрахунків установлюється договором купівлі-продажу частки у статутному капіталі |

| 4 | Хто розраховується з учасником | Т овариство-емітент корпоративних прав | Учасники (треті особи, товариство), що придбають частку в статутному капіталі |

Згідно з п. 4 ст. 147 ЦКУ і ст. 53 Закону про госптовариства частку учасника в статутному фонді може придбати саме товариство. У цьому разі товариство зобов'язано передати цю частку іншим учасникам або третім особам у строк, що не перевищує один рік. Протягом цього періоду розподіл прибутку, а також голосування і визначення кворуму у вищому органі проводяться без урахування частини, придбаної товариством. Якщо протягом року товариство не продасть придбану ним частку, то воно повинно зменшити розмір свого статутного фонду.

При продажу (відступленні) корпоративних прав іншим учасникам (третім особам, самому товариству) право власності на частку в статутному фонді переходить від однієї особи до іншої (інших). Відповідно і розмір статутного фонду не змінюється. Державній реєстрації в цьому разі підлягають тільки зміни у складі учасників товариства та їх часток.

Збільшення статутного капіталу можна буде лише після внесення всіма учасниками своїх вкладів у повному розмірі.

Існує всього два джерела збільшення статутного капіталу ТОВ: отримання додаткових внесків учасників (зокрема за рахунок додаткових внесків нових учасників товариства (з перерозподілом часток усіх учасників у статутному капіталі); реінвестиція дивідендів за рахунок нарахованих, але не виплачених дивідендів (учасники не отримують дивідендів, замість цього відбувається збільшення їх частки в товаристві).

В якості форми поповнення статутного капіталу можуть виступати грошові кошти і майно (майнові права). Не допускається звільнення учасника товариства з обмеженою відповідальністю від обов’язку внесення внеску до статутного капіталу товариства, зокрема шляхом заліку вимог до товариства (наприклад: позика, виконання роботи за цивільно-правовим договором, витрачання власних коштів на відрядження (які не були повернені). Для збільшення статутного капіталу не можна використовувати бюджетні кошти, кошти, отримані в кредит або під заставу. Якщо ж статутний капітал поповнюється майном, такий внесок має пройти процедуру оцінки, яка може відбуватися за погодженням засновників або в порядку незалежної експертної оцінки (у випадках, передбачених законодавством).

Акціонерні товариства також мають право на збільшення статутного капіталу і реалізувати це право можуть лише після оплати випущених акцій за ціною не нижче номінальної. Джерелами збільшення розміру статутного капіталу АТ є: додаткові внески (вклади); реінвестиція дивідендів; спрямування прибутку до статутного капіталу (це джерело може використовувати акціонерне товариство, прибуток якого, відповідно до законодавства, не підлягає розподілу).

Збільшення розміру статутного капіталу за рахунок додаткових внесків здійснюється винятково шляхом збільшення кількості акцій існуючої номінальної вартості. Збільшення статутного капіталу за рахунок дивідендів і прибутку відбувається шляхом збільшення номінальної вартості акцій, що належать акціонерам.

У разі збільшення розміру статутного капіталу акціонерного товариства необхідно пам’ятати що не допускається:

- об’єднувати джерела збільшення розміру статутного капіталу (додаткові внески, реінвестиція дивідендів і спрямування прибутку до статутного капіталу);

- здійснювати збільшення статутного капіталу за рахунок одного з перелічених

джерел з одночасною індексацією основних фондів (коштів) або обміном облігацій на акції;

- одночасно використовувати обидва способи (збільшувати кількість акцій та їх

номінальну вартість);

- збільшувати розмір статутного капіталу до реєстрації всіх попередніх випусків акцій, до реєстрації звітів про результати розміщення акцій та видачі свідоцтв про реєстрацію випусків акцій;

- збільшувати розмір статутного капіталу, якщо після завершення другого і кожного наступного фінансового року вартість чистих активів цього акціонерного товариства виявиться меншою, ніж статутний капітал.

Зміна розміру статутного капіталу набуває чинності з дня внесення цих зміни до державного реєстру. Тобто додаткові внески, спрямовані на збільшення статутного капіталу, необхідно вносити після держреєстрації змін у статуті. Якщо засновники поповнять статутний капітал до внесення відповідних відомостей до Єдиного державного реєстру, то отримані в якості внесків грошові кошти можливо буде визнати безповоротною фінансовою допомогою, а отримане майно - безоплатно отриманими товарами.

Під час перевірки слід переконатися:

- вказані зміни мають законні підстави;

- внески зроблені з прибутку після оподаткування;

- оцінка вкладень до статутного капіталу відповідає дійсній вартості вкладу;

- порядок змін відповідає вимогам діючого законодавства та змінам у статутному фонді.

При вивченні організаційних засад обліку підприємства у Положенні про облікову політику підприємства особливу увагу необхідно звернути на такі питання як: оцінка внесків, порядок відображення в обліку операцій з формування та зміни статутного капіталу, порядок розподілу прибутку та виплати дивідендів, організація синтетичного та аналітичного обліку статутного, неоплаченого та вилученого капіталу, форми внутрішньої звітності щодо руху статутного капіталу тощо.

При перевірці відображення операції щодо збільшення статутного фонду за рахунок додаткових внесків в обліку враховується що така операція поділяється на дві складові:

1) унесення (отримання) внесків до статутного капіталу, що залежить від того, в якому вигляді вноситимуться майнові цінності: грошовими коштами чи майном. У разі якщо внесок здійснюється у вигляді майна, така операція розглядається як продаж - у інвестора, і як купівля - в емітента;

2) отримання (передача) корпоративних прав в обмін на внесок.

Еще по теме Питання 1 Мета, завдання та джерела перевірки установчих документів та статутного капіталу:

- Питання 1 Мета, завдання та джерела ревізії операцій з необоротними активами

- Питання 1 Мета, завдання та джерела ревізії операцій з виробничими запасами

- Питання 1. Мета, завдання та джерела ревізії розрахунків з оплати праці та соціальними фондами

- Питання 1. Мета, завдання, об’єкти та джерела інформації ревізії результатів фінансово-господарської діяльності

- Питання 1. Мета, джерела і завдання контролю, суб’єкти контролю

- Питання 7. Перевірка операцій з нематеріальними активами До розгляду під час перевірки включаються наступні питання:

- Питання 6. Перевірка операцій з МНМА До розгляду під час перевірки включаються наступні питання:

- 2.1. Аудит установчих документів та ознайомлення зі структурою документообороту

- Терміни і поняття Питання для перевірки знань Завдання для індивідуальної роботи Література для поглибленого вивчення

- Питання 3. Перевірка розрахунків з засновниками

- Підрозділ 3.3. Управління джерелами формування оборотного капіталу

- 3.1. Оптимізація структури джерел формування власного капіталу підприємств (на прикладі машинобудівної галузі)

- Питання 4. Перевірка орендних операцій

- Мета, завдання, засоби та принципи фізичного виховання