Фондові індекси у відображенні сталості руху та перерозподілу фінансових ресурсів

Однією з характерних рис ринкової економіки є наявність механізму перерозподілу наявних фінансових ресурсів і перетворення їх в інвестиції. Такий механізм складається на основі посередництва, здійснюваного фінансовими інститутами.

Історичний досвід розвитку світової економіки демонструє можливість виконання функцій фінансового посередника різними інститутами: це можуть бути комерційні банки або ринок цінних паперів. У країнах з ринковою економікою складається в певному розумінні змішана система, у рамках якої функції фінансового посередництва виконуються і банками, і фондовим ринком. Однак досить часто можна виділити домінуючий у даному відношенні фінансовий інститут.При цьому у сучасній світовій фінансовій системи саме фондовий ринок може служити незалежним індикатором сталості та визначеності перерозподілу фінансових і грошових ресурсів, бо цей ринок є одночасно сегментом грошового ринку та ринку капіталів.

Тобто насамперед фондовий ринок можна розглядати як один з найбільш ефективних механізмів регулювання перетоку фінансових ресурсів за допомогою різних інструментів. Так, за даними Bank for International Settlement, міжнародні запозичення на ринку цінних паперів значно перевищують міжнародні банківські запозичення (рис. 3.17). Крім того, наприклад, фондовий ринок США оцінюється в 10,7 трлн дол. США, Японії - 2,1 трлн дол., Великої Британії - 1,7 трлн дол., КНР - 500 млрд дол., Росії - 200 млрд дол. США [11].

Обсяги міжнародних запозичень, млрд дол. США

Рис. 3.17. Динаміка обсягів міжнародних запозичень

При цьому саме операції на відкритому ринку (купівля-продаж державних облігацій) є найбільш важливим інструментом грошово-кредитної політики для будь-якого центрального банку незалежно від того, який його цільовий орієнтир,- рівень відсотка чи обсяг грошової пропозиції.

Разом з тим існування ринку державних цінних паперів дає орієнтири щодо визначення рівня безри- зикової процентної ставки, а також є додатковим інструментом в галузі грошово-кредитної та бюджетної політики. Залучення коштів на фінансових ринках (внутрішніх чи зовнішніх) за допомогою державних боргових зобов'язань є також загальновизнаним способом фінансування дефіциту державного бюджету.Водночас дослідження розвитку фондового ринку є тією основою, яка сприяє визначенню певних напрямів у розбудові економіки, а отже, увага дослідників до тенденцій функціонування фондових ринків взагалі та фондових ринків країн, що перебудовують свої економіки, є суттєвою.

Так, наприклад, вітчизняні дослідники у своїх роботах акцентують увагу переважно на питаннях регулювання фондового ринку, на визначенні першочергових заходів щодо покращення відповідної законодавчої бази, на аналізі поточних тенденцій функціонування фондового ринку та перспектив його розвитку [12; 25; 26; 50]. Окремо також можна зазначити й ті дослідження, в яких обговорюється взаємозалежний вплив фондового ринку та певних факторів розбудови ринкових відносин [32; 33; 35; 36; 43]. Значна кількість робіт також присвячена дослідженню індикаторів розвитку фондового ринку, де провідне місце посідають відповідні фондові індекси [16; 17; 28; 44], а центральним питанням є або визначення методики побудови фондових індексів, або порівняльна оцінка динаміки індексів фондового ринку України та інших країн.

Загальні дослідження західних фахівців щодо розвитку фондових ринків в умовах транзитивної економіки присвячені переважно визначенню їх ринкової ефективності [64]. Однак більшість таких досліджень проводиться на підставі існуючих підходів, що зарекомендували себе у практиці розвинутих країн. При цьому сучасна теорія фінансових ринків пропонує значний обсяг розробок, гіпотез і моделей за різними аспектами функціонування всіх сегментів фінансового ринку, в тому числі й ринку державних цінних паперів. Для такого аналізу також розроблено низку відповідних теорій, найбільш відомими серед яких є, наприклад, гіпотеза поточних очікувань або модель арбітражного ціноутворення [37].

Проте застосування цих підходів до аналізу ринків, що розвиваються, не в повній мірі себе виправдовує [40].Водночас саме збалансованість і взаємопов'язаність різноманітних індикаторів фондового ринку є запорукою стійкості руху фінансових ресурсів між різними економічними агентами як у межах, так і поза межами країни.

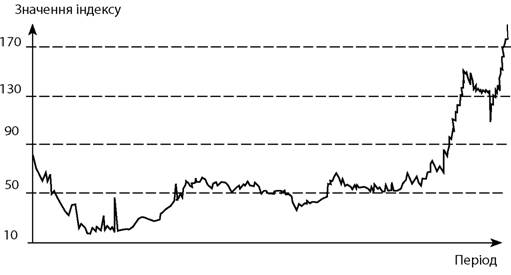

Найбільш відомим серед вітчизняних фондових індексів є індекс Першої фондової торговельної системи (ПФТС, PFTS), який розраховується на основі простих акцій підприємств, що пройшли лістинг у ПФТС. До сімейства цього індексу входять також: індекс «ПФТС-Cbonds», який характеризує зміну цін корпоративних облігацій з терміном до погашення/найближчої оферти до одного року (без урахування накопиченого купонного доходу), та індекс «ПФТС-Cbonds/TR», який характеризує умовну вартість індексного портфеля, що складається з корпоративних облігацій з терміном до погашення/найближчої оферти до одного року, при цьому отримані процентні платежі одразу ж реінвестуються в той самий індексний портфель [79].

Проте на фоні загальної тенденції до зростання індексу ПФТС (рис. 3.18, побудовано за даними [79]) відбувається падіння індексу EMBI+ (The Emerging Markets Bond Index Plus) за аналогічний досліджуваний інтервал часу (рис. 3.19, побудовано за даними [71]). Чим менше показники цього індексу тим більш привабливими є цінні папери відповідної країни. Індекс EMBI+ розраховується інвестиційним банком J.P. Morgan Chase та відображує загальну інвестиційну привабливість окремої країни. До того ж індекс EMBI+ є важливим індикатором ринку боргів, що також впливає на сталість руху фінансових ресурсів.

Рис. 3.18. Динаміка індексу ПФТС з 08.01.02 по 19.11.04

Тож недостатня розвиненість та помірна роль українського фондового ринку, непоступова перманентність розвитку цього сегмента ринку зумовлюють більш докладне проведення аналізу умов його функціонування, де відповідні дослідження повинні мати свою спрямованість.

Втім, враховуючи різноманіття існуючих методів і підходів з погляду впровадження концепції потокового підходу в системі управління рухом фінансових і грошових ресурсів як відображення «наочного мислення» [21, с. 6], на думку автора, спочатку необхідно застосовувати описові та порівняльні підходи до аналізу перерозподілу фінансових ресурсів на фондовому ринку, які у подальшому й повинні допомогти визначити напрямки більш складних досліджень.При цьому ще раз підкреслимо, що стан розвитку фондового ринку, умови та ефективність перерозподілу фінансових ресурсів багато в чому відображаються у відповідних фондових індексах, які являють собою агрегований показник змін у певних економічних подіях на цьому сегменті ринку. Для того щоб прогнозувати динаміку фондових ринків, потрібно чітко на кількісному рівні знати відповідні тенденції. Це знов-таки знаходить певне відображення у динаміці фондових індексів та визначає їх множинність. Тож поряд із зазначеним індексом ПФТС до найбільш відомих українських індикаторів фондового ринку відносяться:

■ індекси КАС-20, які обчислюються фондовою компанією «Альфа-Капітал». Розрахунок цих індексів відбувається на підставі котирувань акцій 20 найбільш ліквідних підприємств провідних галузей промисловості України (металургійного комплексу, енергетики, хімічної та харчової промисловості, машинобудування, нафтопереробки);

■ індекс SB50, основу розрахунку якого складають 50 емітентів, по яких зафіксовано найбільший обсяг торгів на вторинному ринку протягом 12 попередніх місяців;

■ індекс KP-Dragon, що відображує динаміку котирування акцій 10 найбільш ліквідних компаній;

■ індекс KINDEX, який дозволяє дослідити динаміку цін найбільш ліквідних акцій, що розміщуються та обертаються на

українському фондовому ринку. Різновидом цього індексу є індекс корпоративних облігацій MNBOND, який дає можливість дослідити динаміку ринку облігацій, а також оцінити ефективність інвестицій в облігації з урахуванням реінвесту- вання купонних платежів;

■ індекси SOKRAT, Sofia Bondar Priadka Ukraine та TEKT- KKOC Price Bonds [73].

Рис. 3.19. Динаміка індексу EMBI+Україна спред з 08.01.02 по 19.11.04

Проте слід зазначити, що саме у коливаннях фондових індексів проявляється невизначеність фондових ринків, яка є наслідком різних причин. Так, в основі невизначеності фондового ринку США, що спостерігається у даний час, лежать накопичений розрив між споживанням та заощадженням, переоцінка акцій деяких компаній і т. ін. [38].

Крім того, невизначеність фондового ринку, наприклад для більшості пострадянських країн, підсилюється у той час, коли інвестори остерігаються зміни ринкових трендів. Утім, виникнення та розвиток ринку цінних паперів при переході до ринкової економіки ведуть до найсильніших змін фінансових і кредитних потоків та пропорцій, що склалися. Серед цих тенденцій слід зазначити такі: зниження частки бюджету і прямого банківського

кредиту у фінансуванні потреб господарства в інвестиціях і оборотних коштах; зниження частки прямого банківського кредиту в покритті дефіцитів бюджету; звертання усе більшої частини грошових нагромаджень населення й інституціональних інвесторів (страхових компаній, пенсійних фондів, благодійних і громадських фондів і т. ін.) на вкладення в цінні папери. Разом з тим невизначеність на фондових ринках країн, що розвиваються, також підсилюється загальними тенденціями розвитку світових фінансових ринків. Це у кінцевому підсумку призводить до низки негативних явищ, серед яких досить впливовим, наприклад з погляду економічного розвитку в Україні, є відтік зовнішніх інвесторів [31], що так або інакше позначається на його узагальненому індикаторі - фондовому індексі.

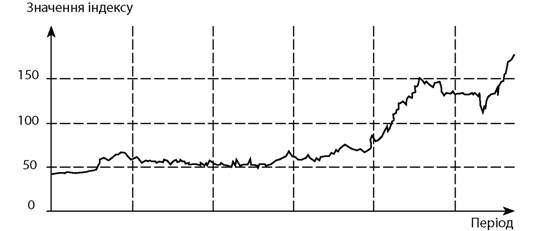

Якщо звернути увагу на фондовий індекс Першої фондової торговельної системи, який відображує понад 90% загального обсягу торгів організованого фондового ринку в Україні, то неупереджений погляд на його динаміку (рис. 3.20, побудовано за даними [79]) дає неабияку підставу говорити про невизначеність відповідного ринку.

Рис. 3.20. Динаміка індексу ПФТС з 12.01.98 по 03.12.04

Так, навіть прості спостереження за рядом, який відображує динаміку індексу ПФТС у період з 12.01.98 по 03.12.04 (див. рис. 3.20) та має 1707 відліків, дозволяють поділити його на декілька окремих періодів:

■ перший період - спостереження з 1 по 293 член ряду (з 12.01.98 по 05.03.99) - стійка тенденція до зниження фондового індексу;

■ другий період - спостереження з 294 по 622 член ряду (з 06.03.99 по 07.07.00) - стійка тенденція до зростання фондового індексу;

■ третій період - спостереження з 623 по 947 член ряду (з 10.07.00 по 01.11.01) - етап нового, але незначного зниження фондового індексу;

■ четвертий період - спостереження з 948 по 1108 член ряду (з 02.11.01 по 01.02.02) - зростання відповідного значення фондового індексу;

■ п'ятий період - спостереження з 1109 по 1236 член ряду (з 04.02.02 по 29.12.02) - чергове зниження фондового індексу;

■ шостий період - спостереження з 1237 по 1482 член ряду (з 08.01.03 по 30.12.03) - певна стабілізація динаміки;

■ сьомий період - спостереження з 1483 по 1583 член ряду (з 31.12.03 по 02.04.04) - стрімке зростання фондового індексу;

■ восьмий період - спостереження з 1584 по 1649 член ряду (з 03.06.04 по 06.09.04) - стрімке зниження фондового індексу;

■ дев'ятий період - спостереження з 1650 по 1707 член ряду (з 07.09.04 по 03.12.04) - нове стійке зростання фондового індексу.

Тобто існуюча динаміка часових інтервалів значень фондового індексу ПФТС робить неможливою побудову єдиної моделі відповідних прогнозних оцінок. Більше того, застосування ві- неровської моделі (найбільш розповсюдженої серед брокерів та інвесторів) опису такого процесу є також малоприйнятним, що зумовлює інший бік невизначеності - побудову адекватної про-

гнозної моделі. Так, наприклад, при оцінюванні окремих рядів спостережень виявляються дещо різні моделі відносно побудови прогнозу індексу ПФТС (табл. 3.1, розрахунки автора за окремими даними рис. 3.20).

Таблиця 3.1

Результати оцінювання ряду зміни індексу ПФТС за окремими періодами

Інтервал спостережень Отримана модель

1 - 293 ARIMA (0,1,1)

294 - 622 ARIMA (0,1,1)

623 - 947 ARIMA (1,1,1)

948 - 1108 ARIMA (0,1,1)

1109 - 1271 ARIMA (0,1,1)

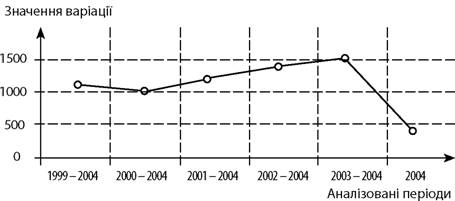

При цьому простежити невизначеність фондового ринку також можна на підставі аналізу розрахованих за статистичними даними показників варіації та стандартного відхилення щоденного розрахунку індексу ПФТС за окремі періоди (табл. 3.2, розраховано на підставі даних [79], починаючи з січня 1998 р. і звужуючи період до 2004 р.). Ґрунтовність такого групування та оцінки зазначених даних базується на тому, що більшість часових рядів фінансових показників володіє такою властивістю, як «пам'ять», тобто їх поточні значення залежать від динаміки ряду у майбутньому. Крім того, така факторизація даних розширює базу для порівняльної оцінки різних фондових індексів, є підґрунтям для побудови альтернативних прогнозних моделей.

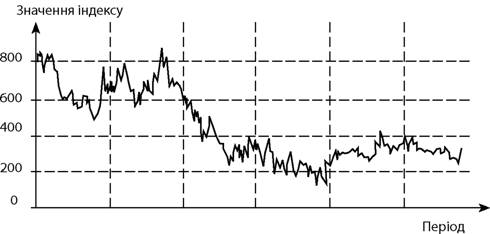

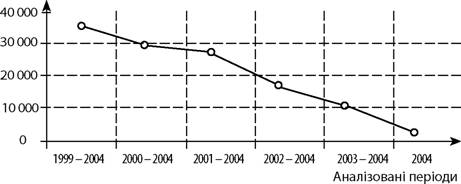

Перш за все наведені у табл. 3.2 дані свідчать про досить високу загальну початкову невизначеність фондового ринку в Україні, що випливає з великих значень показника варіації відповідно до аналізованих періодів часу. Звісно, на ступінь невизначеності фондового ринку в Україні (принаймні з погляду зміни варіації значень індексу ПФТС) певною мірою впливає і те, що він лише знаходиться на стадії розвитку. Однак, незважаючи на це, можна помітити, що немає стійкої тенденції до зменшення варіації показників індексу ПФТС з часом. Втім, наприклад, це чітко простежується для індексу РТС російської фондової біржі, хоча номінальні значення варіації є значно більшими (рис. 3.21, 3.22, розраховано за даними [79; 80]).

Таблиця 3.2

Розрахунок показників варіації та стандартного відхилення індексу ПФТС

| Показник | Аналізовані періоди | ||||||

| 1998 - 2004 | 1999 - 2004 | О О ГМ 1 о о о гм | 2001 - 2004 | О О ГМ 1 гм о о гм | 2003 - 2004 | О О ГМ | |

| Варіація | 1069,5 | 1129,1 | 1034,0 | 1195,0 | 1369,6 | 1501,3 | 492,5 |

| Стандартне відхилення | 32,7 | 33,6 | 32,2 | 34,6 | 37,0 | 38,7 | 22,19 |

Рис. 3.21. Динаміка значень варіації індексу ПФТС відповідно до аналізованих періодів

Водночас висновок щодо невизначеності фондового ринку можна отримати на підставі розгляду й такого показника, як відношення максимального значення фондового індексу до його найменшого значення, що в цілому визначає амплітуду ринкових

коливань деякого індексу, яка, у свою чергу, пов'язана з рухом певних фінансових потоків і сталістю їх перерозподілу на відповідному сегменті ринку.

Значення варіації

Рис. 3.22. Динаміка значень варіації індексу РТС відповідно до аналізованих періодів

При цьому для більш достовірного окреслення аналізованої невизначеності, принаймні в розвитку українського фондового ринку, проведемо порівняльну оцінку фондового індексу ПФТС з фондовими індексами деяких країн. З метою неупередженого дослідження розглянемо насамперед попередні періоди, де коливання індексу ПФТС були незначними (табл. 3.3, 3.4, розраховано за даними відповідних INTERNET сайтів [67; 75; 77 - 81; 83 - 86]).

З даних табл. 3.3 та 3.4 випливає, що відношення максимального значення індексу ПФТС до мінімального поступово наближується до рівня інших фондових індексів.

Однак у даному випадку слід враховувати, що фондовий індекс ПФТС розраховується на підставі зміни ціни акцій лише обмеженого кола підприємств. Разом з тим при розрахунках фондових індексів розвинутих держав враховуються акції значно більшої кількості емітентів. Тобто деяке зменшення невизначеності фондового ринку в України в аналізовані періоди часу можна пов'язати із більш сталою роботою визначених емітентів, які на той час складали основу індексної корзини та відсутністю достатньо широкого кола найбільш привабливих емітентів. Вихо-

ІІІІІІІІІІІІІІІІІ

192

дячи з цього, одним із напрямів розвитку фондового ринку слід визнати низку заходів щодо збільшення кількості емітентів, які мають високоліквідні акції та значну капіталізацію. Однак вирішення цього завдання цілком залежить від загальноекономічної ситуації, сталого зростання виробництва.

Таблиця 3.3

Порівняльна характеристика мінімальних і максимальних значень фондових індексів різних країн за 1997 - 2000 рр.

| Країна, фондовий індекс | Мінімальне значення | Максимальне значення | Відношення максимального значення до мінімального |

| Україна, ПФТС | 16,52 | 96,37 | 5,83 |

| Росія, РТС | 38,53 | 571,66 | 14,84 |

| США, DJ Industrial | 6391,70 | 11723,00 | 1,83 |

| Японія, NIKKEI 225 | 12880,00 | 20833,00 | 1,62 |

| Франція, CAC 40 | 2257,00 | 6922,33 | 3,07 |

| Німеччина, DAX | 2848,80 | 8064,97 | 2,83 |

| Гонконг, Hang Seng | 6660,42 | 18301,70 | 2,75 |

| Сінгапур, STI | 805,04 | 2582,94 | 3,21 |

Таблиця 3.4

Порівняльна характеристика мінімальних і максимальних значень фондових індексів різних країн за 2001 р.

| Країна, фондовий індекс | Мінімальне значення | Максимальне значення | Відношення максимального значення до мінімального |

| Україна, ПФТС | 37,39 | 58,82 | 1,57 |

| Росія, РТС | 130,06 | 257,70 | 1,98 |

| США, DJ Industrial | 8376,21 | 11248,50 | 1,34 |

| ДНА, S&P500 | 984,54 | 1373,47 | 1,40 |

| США, Nasdag | 1460,71 | 2782,79 | 1,91 |

| Великобританія, FTSE-100 | 4243,10 | 6270,20 | 1,48 |

| Німеччина, DAX | 3559,39 | 6382,31 | 1,79 |

| Японія, Nikkei 225 | 9554,99 | 14421,64 | 1,51 |

Крім того, слід брати до уваги й специфіку фондового ринку України, значну частку якого складають цінні папери державного боргу. Необхідно також пам'ятати і про динаміку зменшення питомої ваги обсягів розміщення державних цінних паперів на первинному ринку у відсотках до ВВП.

При цьому більшість фондових ринків розвинутих країн функціонують у напрямку підвищення значення ринку державних цінних паперів. Це загалом знижує невизначеність їх фінансових ринків, бо інвестор віддає перевагу більш надійним паперам, які емітовані державою. До того ж динаміка прибутковості державних облігацій (як середнього рівня прибутковості, так і всієї тимчасової структури) є одним з основних показників розвитку і стану ринку внутрішнього боргу. Тому аналіз цього показника дозволяє виявити ефекти економічної політики й оцінити зміни, які чекають на учасників ринку. В цьому аспекті слід зазначити, що поступово ситуація щодо середньозваженої дохідності облігацій внутрішньої державної позики в Україні змінюється на краще. Так, у 1999 р. середньозважена дохідність за облігаціями внутрішньої державної позики склала 27,51%, у 2000 р.- 20,29%, у 2001 р.- 15,68%, у 2002 р.- 10,81%, у 2003 р.- 9,75%, на кінець вересня 2004 р.- 10,7% [14; 69]. Однак якщо розрахувати варіацію дохідності державних цінних паперів, то треба визнати, що вона ще є досить високою і перевищує цей показник для розвинутих країн майже у 2 рази. Тобто і цей сегмент фондового ринку також має високий ступінь невизначеності.

Однак разом з тим необхідно зауважити, що коливання середньозваженої прибутковості обумовлені як зміною макроеко- номічних факторів (інфляцією, дефіцитом бюджету, шоками у грошовій політиці, курсом гривні, обсягами державного боргу, ступенем відкритості ринку для іноземних інвесторів і т. ін.), які до того ж є нестійкими у перехідній економіці, так і рівнем систематичного ризику в економіці, що в однаковій мірі впливає на папери з усіма термінами погашення. Тож збалансованість прибутковості цінних паперів доцільно розглядати як результат арбітражних операцій між секторами фінансового ринку, так і

на основі макроекономічних підходів до визначення рівня номінальних ставок, теорії паритету процентних ставок, моделей з перевагою ліквідності, макроекономічних моделей загальної рівноваги. Проте відсутність такого чіткого взаємозв'язку підходів до визначення рівня прибутковості цінних паперів зумовлює повільний розвиток організованого фондового ринку. Втім, не менш важливим у визначенні сталості перерозподілу фінансових ресурсів завдяки фондовому ринку є також більш складний одночасний аналіз динаміки різних фондових індексів. У цьому аспекті слід насамперед зазначити, що підходи до побудови індексів є досить різними.

Так методологія розрахунку індексів враховує спосіб усереднення відповідних показників та їх зважування у формулі усереднення. Для цього, як правило, обирається або геометричне, або арифметичне усереднення, яке водночас враховує або капіталізацію, або ліквідність відповідних цінних паперів, що входять до корзини розрахунку певного індексу. До того ж внаслідок зміни позиції цінних паперів підприємства-емітента на ринку відбувається коригування корзини розрахунку індексу. Саме така різноманітність побудови індексів допомагає в цілому оцінити розвиток ринку з різних точок зору. Водночас також розраховуються сімейства індексів, які теж відображують різні підходи до побудови індексів у межах однієї організації, що розраховує деякий індекс. Однак, незважаючи на це, індекси, побудовані для конкретного ринку, завжди сильно корельовані: незалежно від вибірок або способів усереднення, що може бути ознакою сталості та визначеності у перерозподілі фінансових ресурсів за допомогою фондового ринку.

Як приклад у табл. 3.5 (в основу розрахунку покладено щоденні дані в період з 24.09.02 по 04.11.03 [73]) наведено значення коефіцієнтів кореляції між відомим сімейством індексів (Financial Times Industrial Ordinary Share Index), що характеризують фондовий ринок Великобританії - FT-SE Actuaries 350, FT-SE SmallCap та FT-SE All Shares (динаміку індексів наведено у Додатку Е).

Матриця кореляцій окремих індексів фондового ринку Великобританії

Таблиця 3.5

| Індекси | FT-SE Actuaries 350 | FT-SE SmallCap | FT-SE All Shares. |

| FT-SE Actuaries 350 | 1 | ||

| FT-SE SmallCap | 0,89 | 1 | |

| FT-SE All Shares. | 0,99 | 0,90 | 1 |

З даних табл. 3.5 видно, що кореляція між різними індексами фондового ринку Великобританії є досить значною.

Дані табл. 3.6 свідчать про те, що кореляція між вітчизняними фондовими індексами також є достатньо високою за виключенням лише індексу KP-Dragon (в основу розрахунків покладено статистичні дані відповідних індексів в період з 15.05.03 по 14.07.04, які отримано з [73; 74; 79]).

Матриця кореляцій між досліджуваними вітчизняними фондовими індексами

Таблиця 3.6

| Нумерація індексів* | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 1 | |||||||

| 2 | 0,98 | 1 | ||||||

| 3 | 0,97 | 0,94 | 1 | |||||

| 4 | 0,89 | 0,92 | 0,83 | 1 | ||||

| 5 | 0,99 | 0,99 | 0,96 | 0,91 | 1 | |||

| 6 | 0,98 | 0,99 | 0,93 | 0,90 | 0,99 | 1 | ||

| 7 | 0,98 | 0,96 | 0,96 | 0,89 | 0,97 | 0,95 | 1 | |

| 8 | 0,71 | 0,74 | 0,66 | 0,69 | 0,71 | 0,74 | 0,68 | 1 |

* Аналізовані індекси відповідають такій нумерації: 1 - КАС-20, 2 - SOKRAT, 3 - Sofia Bondar Priadka Ukraine, 4 - TEKT-KKOC Price Bonds, 5 - PFTS, 6 - KINDEX, 7 - SB50, 8 - KP-Dragon.

Разом з тим слід зазаначити, що кореляція між дохідностями

/ (t) ^

(дохідність визначалася за формулою D(t )= — 1 х10°

де Zi - значення індексу в момент часу t і t - 1) за відповідними індексами є значно меншою та не перевищує межу 0,37 за виключенням таких груп, як: КАС-20 та SOKRAT (0,58), PFTS та SOKRAT (0,62), SOKRAT та KP-Dragon (0,44). Відповідні кореляції дохідностей розглянутих вище індексів фондового ринку Великобританії знаходяться у межах 0,64 - 0,99.

Водночас слід зауважити, що недостатньо корельованими виявляються індекси одного сімейства. Так, наприклад, коефіцієнт кореляції між індексами KINDEX та KINBOND становить лише 0,43 (динаміку індексів подано у Додатку Е); між індексами PFTS, «ПФТС-Cbonds» та «ПФТС-Cbonds/TR» коефіцієнт кореляції знаходиться в межах 0,06 - 0,19.

Тобто можна зазначити, що хоча динаміка індексів вітчизняного фондового ринку і відповідає загальній ознаці щодо їх корельо- ваності, визначитися відносно вкладання ресурсів у певні цінні папери досить важко. Інакше кажучи, рух фінансових потоків, які породжуються перерозподілом вільних інвестиційних ресурсів, може виявитися недосконалим.

Тож безліч фондових індексів перехідної економіки не досить об'єктивно відображують можливості ефективного перерозподілу вільних фінансових ресурсів. Це, у свою чергу, зумовлює необхідність проведення більш складних процедур оцінки привабливості окремих цінних паперів.

Разом з тим більш детальний аналіз статистичних характеристик дохідностей досліджуваних індексів дозволяє визначити їх суттєву різницю (табл. 3.7, розраховано автором).

До основних статистичних характеристик дохідностей досліджуваних індексів віднесено:

■ середнє, яке вказує середній рівень дохідностей. Як видно з табл. 3.7, розкид середньої дохідності за різними індексами є досить великим та розрізняється майже у 100 разів між найменшою та найбільшою середньою дохідністю. Це,

у свою чергу, не лише ускладнює вибір інвестора, а й свідчить про неоднозначність руху фінансових потоків на різних сегментах ринку;

Таблиця 3.7

Основні статистичні характеристики дохідностей досліджуваних

індексів

| Індекси | Статистичні характеристики | ||||

| Середнє | Стандартне відхилення | Медіана | Ексцес | Асиметрія | |

| 1. КАС-20 | 0,297 | 1,631 | 0,026 | 11,939 | 1,885 |

| 2. SOKRAT | 0,284 | 1,693 | 0,192 | 13,322 | 1,511 |

| 3. Sofia Bondar Priadka Ukraine | 0,149 | 1,851 | 0,082 | 12,154 | 1,358 |

| 4. TEKT-KKOC Price Bonds | 0,003 | 0,376 | -0,009 | 71,039 | 0,011 |

| 5. PFTS | 0,249 | 2,171 | 0,089 | 1,964 | 0,069 |

| 6. KINDEX | 0,225 | 1,883 | 0,078 | 1,892 | 0,219 |

| 7. SB50 | 0,314 | 3,637 | 0,033 | 13,808 | 1,229 |

| 8. KP-Dragon | 0,301 | 1,132 | 0,000 | 7,095 | 1,202 |

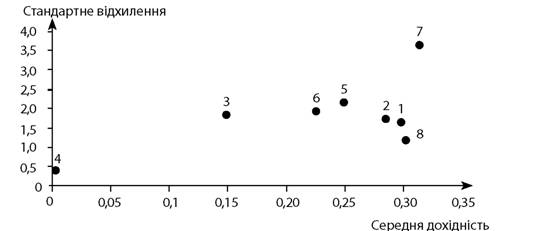

■ стандартне відхилення, що характеризує ступінь відповідного ризику вкладання в цінні папери. Дані табл. 3.7 свідчать про те, що вкладання в цінні папери вітчизняних підприємств є досить ризиковим. Це також може підтверджувати й неоднорідність в русі відповідних фінансових ресурсів і потоків. Підтвердженням останнього є значний розкид стандартного відхилення дохідностей за різними фондовими індексами. При цьому більш-менш компактна група утворюється відповідно до показників таких індексів, як КАС-20, SOKRAT та KP-Dragon (рис. 3.23, авторські розрахунки);

■ медіана, яка вказує на значення дохідності, що поділяє розподіл на рівні частини. При цьому, як видно з табл. 3.7, значення більшості з аналізованих індексів за досліджуваний період мали переважне зростання в динаміці дохідностей;

Рис. 3.23. Співвідношення «середня дохідність - стандартне відхилення» для групи досліджуваних вітчизняних фондових індексів (нумерацію подано за табл. 3.7)

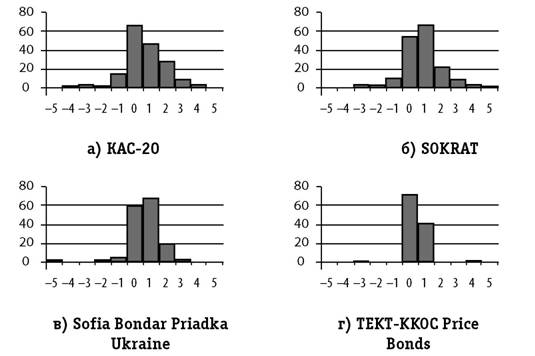

■ ексцес та асиметрія, які вказують на можливу відмінність від нормального закону розподілу (який, до речі, покладено в основу класичних методів оцінки та управління фінансовими потоками на ринках розвинених країн). Тобто, чим більшим є значення цих показників, тим більшою є відмінність розподілу дохідностей від нормального закону, а отже, унеможливлюється й застосування класичних підходів до відповідного аналізу перерозподілу фінансових ресурсів. Зазначене повністю стосується всіх вітчизняних фондових індексів, які розглядаються (рис. 3.24, 3.25).

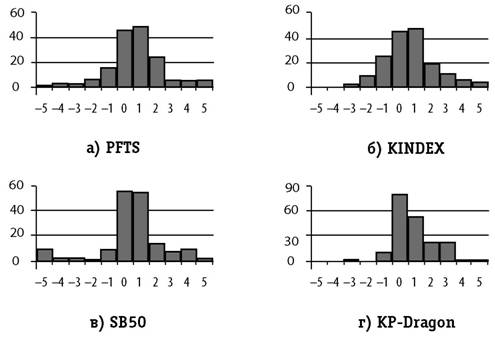

Втім, найбільше підпадають під дію закону нормального розподілу показники індексів PFTS та KINDEX (див. дані табл. 3.7 та рис. 3.25а, б).

Крім того, додатний ексцес показує гостровершинність розподілу (чим він більше, тим гостріше вершина розподілу), а додатна асиметрія свідчить про скошеність розподілу в бік додатних значень дохідностей. Це повністю відповідає майже для всіх індексів, які досліджуються (див. дані табл. 3.7).

Рис. 3.24. Щільність розподілу дохідностей індексів

Водночас наведені на рис. 3.24, 3.25 щільності розподілу різноманітних фондових індексів свідчать не лише про їх відмінність від закону нормального розподілу, а й про суттєву відмінність між собою, що зайвий раз підтверджує висновок відносно невизначеності аналізу перерозподілу фінансових ресурсів, а отже, і руху відповідних фінансових потоків.

Таким чином, низька корельованість фондових індексів у межах сімейства окремого індексу, незначна кореляції між дохідностя- ми за фондовими індексами та невелика компактність групи у фазовому просторі «середня дохідність - стандартне відхилення» свідчать про певну невизначеність відносно аналізу перерозподілу фінансових ресурсів і руху фінансових потоків на вітчизняному ринку. Підсиленням цього є також значна відмінність щільності розподілу дохідностей індексів від закону нормального розподілу та різноплановість щільностей розподілу окремих індексів у порівнянні між собою, що унеможливлює застосуван-

ня класних методів аналізу руху і перерозподілу фінансових ресурсів та зумовлює пошук нових підходів до такого аналізу.

Рис. 3.25. Щільність розподілу дохідностей індексів

Резюме

1. Аналіз та узагальнення основних каналів розширення ендогенних грошових потоків дозволили виявити факторні умови сталості руху фінансових потоків. Серед основних таких факторів виділено динаміку зміни структури грошової маси, незадовільний рівень монетизації економіки, недостатньо міцний і розгорнутий потік електронних грошей, значний розрив між фактичним і нормативним значеннями грошового мультиплікатора, наявність різкої зміни сезонного коливання показників грошових агрегатів.

2. Для вдосконалення підходу до визначення засад організацій- ності руху фінансових потоків та опису такого руху з погляду різноманітних фінансових систем введено поняття «скелетон по-

ІІІІІІІІІІІІІІІІІІІ

201

токів фінансових ресурсів». Наведено формальні узагальнення відносно зображення скелетонів потоків фінансових ресурсів. Обґрунтовано можливість застосування наочного зображення скелетону потоків фінансових ресурсів для проведення порівняльного аналізу різноманітних суб'єктів господарювання.

3. На підставі існуючих у зарубіжній практиці форм і продуктів фінансових інновацій дано критичний аналіз можливості їх застосування у вітчизняній практиці. Також доведено, що основні напрямки та засади впровадження фінансових інновацій дозволяють попередити виникнення негативних явищ у сталості руху фінансових потоків різних суб'єктів господарювання.

4. Досліджено індикатори сталості руху фінансових потоків, якими є різноманітні фондові індекси. Встановлено, що загалом зменшується невизначеність в оцінці розвитку вітчизняного фондового ринку. Разом з тим доведено, що вітчизняні фондові індекси не можуть бути в повній мірі використані для повноцінного аналізу сталості руху фінансових потоків внаслідок значної відмінності основних статистичних характеристик індексів від існуючих узагальнень у світовій практиці.

Еще по теме Фондові індекси у відображенні сталості руху та перерозподілу фінансових ресурсів:

- Фінансовий ринок - засіб перерозподілу фінансових ресурсів

- Оцінка сталості руху фінансових потоків банків з погляду результатів їх діяльності

- Прикладні аспекти екзогенної та ендогенної сталості руху фінансових потоків

- Організація руху фінансових потоків у дослідженні стану фінансових ринків

- 3.1. Склад місцевих фінансових ресурсів

- Економічний зміст фінансових ресурсів

- 4.1. Основні потоки фінансових ресурсів у банківському секторі

- Фінансові резерви — форма утворення і використання фінансових ресурсів

- 5. Злочини у сфері використання фінансових ресурсів та обігу цінних паперів

- Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки

- § 5. Злочини у сфері використання фінансових ресурсів та обігу цінних паперів

- Додаток Б Загальна схема покрокового розв'язання задачі оптимізації руху фінансових потоків