3. Проблематичність визначення сутності та змісту поняття «фінансові ресурси» з погляду на множинність суб'єктів господарювання

Розгляд будь-яких фінансових проблем так або інакше знаходиться у взаємозв'язку із визначенням сутності та змісту поняття «фінансові ресурси», які є не лише основою функціонування фінансової системи, а й базою усієї економіки, відображуючи досить складні процеси та явища її існування.

До того ж потенційна можливість економічного зростання багато в чому залежить від ресурсного забезпечення усієї множини суб'єктів господарювання, до числа яких, зокрема, належить і держава. Проте длятого щоб зрозуміти складність кругообігу фінансових ресурсів, процеси їх формування та руху, слід в першу чергу визначити теоретичні питання цієї проблематики [2, 4].

Вагоме значення у цьому процесі має наукова думка, яка допомагає:

■ пояснити економічні події, що відбуваються;

■ знайти суттєві важелі впливу на дієвість ринкових перетворень, прояви наслідків певної економічної політики.

Водночас виникнення та розвиток певного понятійного апарату, за допомогою якого відбуваються аналіз і розуміння сутності економічних процесів, пов'язані передусім з появою і розвитком окремих явищ, подій, перетвореннями, які відбуваються як у межах досліджуваних процесів, так і за їх межами (тобто з урахуванням впливу різних чинників походження окремого економічного явища). Але при розгляді меж функціонування економічних категорій, понять слід пам'ятати, що вони лише відображають рівень наших знань відносно того або іншого явища з економічного життя. Це обумовлено тим, що змінюються виробничі відносини взагалі, а не лише виробничі сили. Однак ці зміни відбуваються не миттєво, а протягом деякого часу, не раптово або за якоюсь заздалегідь відомою схемою, а з урахуванням певних умов, які існують на визначений момент розвитку суспільства. Відповідно до цього поступово уточнюються межі функціонування економічних категорій, понять за рахунок:

■ уточнення окремих економічних термінів;

■ розширення загального понятійного апарату, який описує певне явище, подію, процес;

■ визначення ролі окремої категорії, поняття на різних етапах розвитку економічних відносин.

Разом з тим таке поступове розуміння економічних визначень та узагальнення відповідного понятійного апарату передбачають як урахування масштабності об'єкта дослідження, так і багатоплановості й багаторівневості цих досліджень, що, в свою чергу, передбачає застосування системного підходу з позицій

об'єктивного саморозвитку економіки. Водночас застосування саме цього підходу особливо відзначається у фінансовій науці, оскільки базоутворюючим для розкриття змісту й сутності фінансових категорій, понять, окремих термінів є розуміння та визначення грошей, грошових відносин як основи фінансової науки, існування економіки взагалі. Це випливає насамперед з функцій, які виконують гроші, та з того, що:

фінанси - це сукупність грошових відносин, організованих державою, в процесі яких відбувається формування та використання загальнодержавних фондів грошових коштів для здійснення економічних, соціальних і політичних задач [15, с. 4];

фінансові відносини як складова частина виробничих відносин відображують економічний зв'язок між державою та різними суб'єктами господарювання у грошовій формі [19]. Слід зазначити, що з погляду гносеології фінансової науки функціонування грошей створило умови для виділення та розвитку не лише таких економічних понять, як фінанси і фінансові відносини, а й породило існування таких особливих категорій, як кредит, кредитні відносини, зумовило розвиток банківської справи.

Необхідність і важливість таких зауважень базується на тому, що системне дослідження фінансів неможливе без розгляду взаємозв'язку фінансових відносин із кредитними, бо в їх основі лежать процеси формування фінансових ресурсів. При цьому, якщо «...фінанси формують централізовані й децентралізовані фонди фінансових ресурсів», то «...кредит використовується як джерело формування фінансових ресурсів у разі їх нестачі» [24, с. 17].

Проте вивчення фінансових і кредитних відносин знайшло достатнє відображення у роботах вчених різних шкіл [15; 16; 24; 41; 42; 51; 85]. Насамперед це стосується встановлення залежностей різного роду: з одного боку, взаємного впливу грошової, податкової і бюджетної політики на макроекономічну ситуацію з урахуванням відповідного рівня інфляції, безробіття, відсотка, динаміки обмінного курсу національної валюти, а з іншого - впливу економічної політики на рівень відносних цін товарів і факторів виробництва, на обсяги виробництва в різних галузях, на співвідношення необхідних факторів виробництва, що, в свою чергу, пов'язано з процесами заощадження й інвестування, пропозицією праці.

До того ж варто зазначити, що разом із розвитком фінансів відбувається й розвиток грошових відносин, з'являються нові різновиди грошей, видозмінюються умови існування різних видів грошей. Це, у свою чергу, призводить до ускладнення певних міркувань. Так, поступово зникає різниця між грішми та негріш- ми, змінюються пропорції обігу готівкових та безготівкових грошей, що в кінцевому підсумку безпосередньо впливає на формування, напрямки руху та використання фінансових ресурсів різних суб'єктів господарювання.

Таким чином, все вищевикладене підтверджує необхідність розгляду існуючих фінансових категорій, понять, термінів для відображення об'єктивних змін в економічних процесах та з погляду нових умов їх існування в аспекті сучасних економічних знань, накопиченого досвіду існування нових економічних перетворень, розвитку інформаційних технологій, які першочергово впливають на фінансову сферу.

Разом з тим слід зазначити, що кожен етап розвитку суспільства характеризується своїм визначенням фінансового устрою, які відрізняються між собою за цілями та задачами, що постають перед державою відповідно до її розвитку при наявному та бажаному способі виробництва. Інакше кажучи, з огляду на історичний розвиток фінансів будь-яка держава в різні часові періоди створює певну систему формування та використання фондів, необхідних для реалізації своїх функцій [15, с. 22]. Тому вкрай важливим є також окремий розгляд та узагальнення такої дефініції, як «фінансові ресурси». Це є досить важливим питанням як у теоретичному, так і практичному аспектах. Підтвердженням цього є те, що існування сучасного ринку практично неможливе без ефективного управління фінансами, яке постає найважливі- шою сферою діяльності як держави, так і будь-якого суб'єкта господарювання, де, як правило, об'єктом та інструментом управління є фінансові ресурси [2 - 5].

Проте основою досліджень у сфері фінансових і грошових відносин протягом багатьох років була або ринкова, або адміністративно-командна економічна система.

Разом з тим у плановій економіці, яка є економічним спадком пострадянських держав, фінансові відносини і взаємозв'язки традиційно відігравали підпорядковану роль відносно завдань формування натурально-речовинних пропорцій. Таке становище позначалося і на пріоритетах відповідної економічної науки.Таким чином, коли економічні перетворення, що відбуваються в Україні, загострили питання функціонування народного господарства, стало зрозумілим: певна частина залежностей між економічною політикою і соціально-економічними процесами, які досить добре вивчені для розвинутих ринкових економік, виявилися новими для економістів, що вивчають перехідні економіки [36; 39; 85; 95].

Тобто накопичені світовою економічною наукою теоретичні знання хоча й охоплювали величезний спектр проблем, усе ж таки безпосередньо не торкалися питань переходу від адміністративно-командної системи управління економікою до системи, побудованої на ринкових відносинах. Насамперед це пов'язано з тим, що період таких ринкових трансформацій характеризується істотною амплітудою коливань основних мак- роекономічних параметрів, таких, як індекс загального рівня цін, індекси відносних цін, обмінний курс національної валюти, величини процентних ставок і т. ін. Тому, нестабільність економічної ситуаціїщо виникла у зв'язку з цим, не дозволяє виявити існування багатьох важливих і традиційно стійких залежностей. Тож значна частина традиційних залежностей в економічних системах перехідного типу вивчена поки що недостатньо. Втім, саме виникнення нових залежностей та особливостей здійснення економічних процесів зумовлює необхідність вдосконалення та узагальнення понятійного апарату.

Слід зазначити, що більшість розробок для економічних систем перехідного типу пов'язана з вирішенням таких окремих питань, як визначення факторів економічного зростання, співвідношення зайнятості й інфляції, розробка механізмів макроекономічної стабілізації тощо.

Однак, як підкреслює російський вчений О. Лаврушин, розглядаючи особливості використання кредиту в сучасних умовах, більшість відомих досліджень проведена під впливом тих економічних відносин, які оточували вчених.

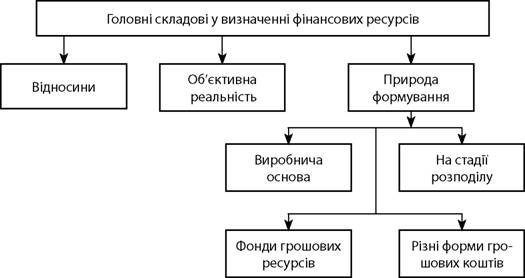

Але світ у визначеній мірі змінився, монетаризм породив нові уявлення щодо регулювання економічних процесів [52, с. 3]. Це ж у повній мірі можна віднести й до інших термінів, понять фінансової науки, а не лише до кредиту, що зайвий раз підкреслює об'єктивну необхідність уточнення понятійного апарату з погляду змін в економічних процесах, які відбуваються.До того ж основою практики щодо створення єдиних принципів, методів, форм і стандартів організації фінансового менеджменту як у вузькому, так і широкому його розумінні є перш за все усвідомлення економічної сутності визначення поняття «фінансові ресурси». Це пов'язано з тим, що саме фінансові ресурси, їх раціональне використання визначають матеріальну основу не тільки сталого функціонування суб'єкта господарювання, але й практичного реформування перехідної економіки, подолання низки негативних явищ. При цьому незалежно від форм власності, умов і методів господарювання фінансові ресурси можуть одночасно виступати об'єктом та інструментом управління. Однак на сьогодні в економічній думці існує дуже багато визначень цього поняття, що в кінцевому підсумку впливає на ефективність певних практичних заходів (рис. 1.2, авторське узагальнення).

Одні з таких тлумачень обертаються у площині дискусії щодо визначення змісту поняття «фінансові ресурси» через розгляд їх як відносин [43; 61] або об'єктивної реальності [38]. Інші базуються на визначенні природи фінансових ресурсів.

Так, авторський колектив під керівництвом В. Родіонової акцентує увагу на розподільних відносинах щодо формування

фінансових ресурсів. Вчені зазначають, що реальне формування фінансових ресурсів починається тільки на стадії розподілу, коли вартість реалізована і у складі виторгу відокремлюються конкретні економічні форми реалізованої вартості [87].

Рис. 1.2. Множинність підходів у визначенні сутності та змісту поняття «фінансові ресурси»

Разом з тим І.

Зятковський та Д. Моляков підкреслюють виробничу основу формування фінансових ресурсів [38; 59].Деякі автори мають дещо неоднозначні думки з приводу розуміння сутності фінансових ресурсів. Так, наприклад, В. Федосов, В. Опарін, С. Льовочкін зазначають, що поняття «фінансові ресурси» та «капітал» близькі за змістом [85, с. 146]. Однак це є не зовсім вірним та вносить певну невизначеність щодо розуміння сутності фінансових ресурсів. При цьому вказані автори зазначають, що «водночас між капіталом і фінансовими ресурсами є досить суттєві відмінності» [85, с. 146].

До того ж, на думку автора, деякої невизначеності набувають висловлювання різних авторів щодо фінансових ресурсів як фондів грошових ресурсів [38; 64]. Неточність такого тлумачення пов'язана з тим, що в ринкових умовах лише держава спроможна

ІІІІІІІІІІІІІІІІІІІ

45

вилучати кошти для створення певних фондів, а не окреме підприємство, для якого його розвиток залежить від безперервного вкладання коштів у реальні основні й оборотні кошти. Основна проблема полягає також у тому, що підприємницькі структури при переході до ринкової економіки постійно відчувають брак власних фінансових ресурсів, що взагалі не сприяє утворенню деяких фондів.

При цьому визначення фінансових ресурсів через певні фонди грошових ресурсів є зовсім неприйнятним для суб'єктів господарювання, діяльність яких пов'язана з фінансовою сферою, зокрема банківських установ.

Також зауважимо, що, на думку автора, накопичення грошових ресурсів у вигляді деяких фондів доцільно розглядати як цілеспрямоване структурування коштів, засноване на двох полюсах: акумулюванні (зборі) коштів і використанні їх з визначеною метою у вигляді фінансування або кредитування. Тобто однозначно можна зазначити, що, наприклад, таке положення: «умови здійснення господарської діяльності об'єктивно вимагають наявності фондів фінансових ресурсів», є дещо невірним, бо не уточнює діяльності конкретного суб'єкта господарювання. Тому з метою більш чіткого визначення тих або інших особливостей тлумачення поняття «фінансові ресурси» значна більшість дослідників, серед яких, наприклад, С. Вінецька, В. Федосов, В. Опарін, С. Льовочкін визначають, що доцільним є розмежування такого дослідження з урахуванням макро- та мікрорівнів [26; 85].

Важливість і актуальність такого зауваження пояснюється тим, що формування та використання фінансових ресурсів здійснюються на двох рівнях - державному та на рівні підприємств (у широкому розумінні цього слова, а не лише виробничих підприємств). При цьому фінанси підприємницьких структур як важлива складова фінансової системи держави займають пріоритетне становище, оскільки обслуговують процес створення, розподілу, перерозподілу та кінцевого споживання валового

внутрішнього продукту. Втім, у пострадянські часи фінансовим ресурсам окремих суб'єктів господарювання відводилася підпорядкована роль щодо фінансових ресурсів держави. Сьогодні ж відмінність між цими видами фінансових ресурсів у багатьох авторів простежується дуже чітко [26; 46; 66]. Однак, визначаючи такий поділ фінансових ресурсів, більшість дослідників при розгляді поняття «фінансові ресурси» на макро- та мікрорівні фактично розглядає фінансові ресурси виробничого підприємства (або вони зовсім не акцентують увагу на різновиді підприємницької структури) та фінансові ресурси держави, виділяючи при цьому ту або іншу основу формування цих ресурсів. Інакше кажучи, підкреслюються лише часткові характеристики фінансових ресурсів.

Проте більш доцільним, на нашу думку, є розгляд фінансових ресурсів з погляду суб'єктів господарювання за окремими секторами економіки або просто поділяючи їх на фінансові ресурси суб'єктів господарювання, які займаються фінансовою та виробничою діяльністю. Виходячи з цього, на думку автора, доцільно доповнити класифікаційні ознаки поняття «фінансові ресурси» такою характеристикою, як інституціональна спрямованість фінансових ресурсів, що визначає їх належність до певного інсти- туціонального сектора економіки, а не лише розгляд з позицій мікро- та макрорівня. При цьому окремо як специфічний суб'єкт ринкового господарства слід виділити фінансові ресурси держави. Тобто, інакше кажучи, те або інше визначення поняття «фінансові ресурси» має бути пов'язане передусім з множинністю розгляду цих ресурсів залежно від певного суб'єкта господарювання.

Зазначимо, що у цьому плані найбільш сприятливим є підхід до визначення сутності фінансових ресурсів, зазначений у роботі [46], де автор наголошує на розбіжностях у тлумаченні поняття «фінансові ресурси» відносно різних суб'єктів господарювання, а саме держави та підприємства, яке виробляє продукцію. Це пов'язано з тим, що у процесі ринкової трансформації відбувається відокремлення обігу фінансових ресурсів підприємств

і фінансових ресурсів держави. З цього приводу В. Колесникова [46] дає уточнені визначення понять «фінансові ресурси держави» та «фінансові ресурси підприємства», головною ознакою яких є механізм розподілу внутрішнього валового продукту на базі методу доданої вартості.

Однак не всі науковці поділяють таку думку. Так, зокрема, В. Федосов, В. Опарін, С. Льовочкін досить критично ставляться до цього підходу [85, c. 145]. Таке суперечливе ставлення до цього підходу, на думку автора, полягає перш за все у різному змістовному навантаженні окремих тлумачень. До того ж приріст власних фінансових ресурсів підприємства можливий тільки у тому випадку, якщо в результаті розподілу і перерозподілу частини ВВП, створеної на підприємстві, буде отриманий позитивний фінансовий результат. Тому визначення фінансових ресурсів завдяки механізму розподілу внутрішнього валового продукту на базі методу доданої вартості має право на існування. Більше того, доцільність такого підходу, на нашу думку, визначається й тим, що, як, наприклад, зазначають В. Федосов, В. Опарін, С. Льовочкін, для більш точного розуміння функціонування фінансової системи варто виділити дві стадії [85, c. 55]:

1) фінансове забезпечення виробництва національного продукту;

2) розподіл та перерозподіл вартості виробленого національного продукту.

Водночас для більш повного визначення поняття «фінансові ресурси», на думку автора, доцільно також визначити загальне поняття «фінансові ресурси економіки» та поняття «фінансові ресурси банківської установи». Банківська установа, в свою чергу, є однією з головних дійових осіб, що бере безпосередню участь у перерозподілі вільних фінансових ресурсів між різними суб'єктами ринку. Підстава такого комплексного підходу до визначення поняття «фінансові ресурси» має простежуватися, якщо це можливо, у будь-яких відповідних дослідженнях, бо саме комплексність та порівняння різних визначень є підставою для більш точного та повного їх узагальнення.

Особливо це важливо, коли розглядається загальна проблематика фінансових питань і руху фінансових ресурсів, де загальна сутність визначення фінансових ресурсів може бути основою:

■ стійкості функціонування деякого суб'єкта господарювання;

■ виробництва національного продукту.

Однак значна більшість дослідників цього не робить, що в остаточному підсумку й зумовлює виникнення деяких суперечностей.

Проте слід зазначити, що поняття «фінансові ресурси банку» ототожнюється з поняттям «банківські ресурси» та може визначатися за двома підходами:

1) у вузькому розумінні банківські ресурси - це акумульовані банком вільні грошові кошти економічних суб'єктів на умовах виникнення зобов'язань власності чи боргу для подальшого розміщення на ринку з метою отримання прибутку;

2) у широкому розумінні поняття «банківські ресурси» трактується не лише як «засоби» та «запаси», а й як «можливості». Тому, окрім традиційних ресурсів, у дане поняття необхідно включати й реальні можливості банку не лише акумулювати грошові кошти в зобов'язання боргу чи власності, а й здатність отримувати прибуток від проведення дохідних банківських операцій.

У загальному ж випадку банківські ресурси визначаються як власні кошти банку, а також кошти, залучені (куплені) та запозичені (перекуплені) на фінансовому ринку в результаті надання банком послуг контрагентам. Наведемо з цього приводу ще декілька визначень.

Так, О. Островська визначає поняття «банківські ресурси» через сукупність ресурсів, які складаються з власних та залучених коштів банку [60]. В. Федосов, В. Опарін та С. Льовочкін більш структуровано розглядають ресурси банків, даючи характеристику власних і запозичених ресурсів [85]. У банківській енциклопедії за редакцією С. Лукаша і Л. Малютіної [13], банківській енциклопедії за редакцією А. Мороза [12] та, наприклад, такі дослідники, як О. Кириченко, І. Гіленко, А. Ятченко [41] тлумачать поняття «банківські ресурси» через сукупність коштів банку, що знаходяться в його розпорядженні та використовуються для кредитних, інвестиційних й інших активних операцій тощо.

Проте банківські ресурси є також частиною фінансового ринку та означають сукупність виведених із кругообігу грошових коштів економічних суб'єктів, що мобілізуються на умовах виникнення зобов'язань власності та зобов'язань боргу для подальшого розміщення серед контрагентів, які відчувають тимчасову потребу в них.

Тому під фінансовими ресурсами банку, на думку автора, слід розуміти сукупність власних, залучених і цільових фінансових коштів банку, що знаходяться в безпосередньому його розпорядженні та використовуються ним для здійснення визначеної банківської діяльності. Таке тлумачення фінансових ресурсів банку дозволяє розглядати їх не тільки в площині відповідного формування, а й з приводу найкращого використання сукупності коштів, кредитів і капіталів, що знаходяться в його безпосередньому розпорядженні. Тобто подане визначення: по-перше, всебічно враховує рух коштів банку;

по-друге, відображує сутність банківської діяльності, яка полягає в управлінні грошовими потоками та їх перерозподілі між суб'єктами ринку [44];

по-третє, вказує на взаємозв'язок між рухом фінансових і грошових ресурсів.

На відміну від такого підходу західні вчені, на думку автора, ототожнюють поняття «банківські інструменти» і «банківські ресурси» через визначення банківських інструментів як засобів, наданих у розпорядження економічних агентів (банків) різними фінансовими установами та приватними особами з метою збереження їхнього фінансового надбання. Це, у свою чергу, на думку автора, призводить до розмиття й ототожнення таких понять, як «рух фінансових ресурсів» та «рух грошових ресурсів», що в кінцевому підсумку ускладнює побудову адекватних систем управління фінансовими ресурсами. Утім, сутність неоднакового погляду на існуючі термінологічні визначення знаходиться в іншій площині - врахування існуючих розбіжностей в економічному розвитку України та розвинутих країн світу. При цьому для України характерним завданням даного періоду розвитку є не тільки ефективне використання ресурсної бази, але і її належне формування. Тому важливим є розгляд фінансових ресурсів й інших суб'єктів господарювання, а не лише тих, на які було вказано вище. До того ж слід враховувати, що з часом змінюється і функціональне призначення фінансових ресурсів окремих суб'єктів господарювання. Наприклад, якщо раніше страхові компанії обслуговували тільки поточну страхову діяльність і відповідні ресурси залучались з метою забезпечення страхового захисту в процесі надання послуг, то тепер вони забезпечують: 1) перестрахування, яке полягає в передачі частини ризику іншому страховику для додаткової гарантії виконання страхових зобов'язань, 2) інвестиційну діяльність, пов'язану з розміщенням тимчасово вільних коштів на ринку капіталів, та фінансову діяльність, яка викликає зміни у джерелах власних і залучених ресурсів страховиків.

Щодо визначення змісту й сутності загальних фінансових ресурсів економіки, то під цим поняттям слід розуміти сукупність фінансових ресурсів усіх суб'єктів господарювання, у тому числі й такого особливого, як держава.

Як приклад визначення поняття «фінансові ресурси держави» можна навести міркування В. Колесниковой, яка вважає, що під фінансовими ресурсами держави слід розуміти податки і збори, одержані нею в процесі розподілу і перерозподілу валової доданої вартості, податки на споживання, неподаткові надходження та надходження від реалізації права власності держави, акумульовані в бюджеті та цільових грошових фондах [46].

Іншим підходом до визначення загальних фінансових ресурсів економіки може служити узагальнення понять відносно централізації частки доходів, але при цьому знов-таки доцільно визначити їх джерела, які так або інакше пов'язані з діяльністю певних суб'єктів господарювання.

Саме такі підходи до визначення фінансових ресурсів економіки, на думку автора, допомагають визначити й напрямки макро- економічної стабілізації і рівноваги, бо враховують усі фінансові ресурси, ефективний механізм руху яких багато в чому залежить від мікрорівня.

Крім того, розглядаючи фінансові ресурси, різні автори підкреслюють у своїх визначеннях й певні форми фінансових ресурсів, напрямки їх призначення. Наприклад:

В. Колесникова говорить, що «фінансові ресурси підприємства - це сукупність початкових грошових ресурсів, коштів, мобілізованих у результаті розподілу й перерозподілу доданої вартості, створеної на даному підприємстві, а також позикових й залучених коштів» [46];

В. Бєлоліпецький визначає, що «фінансові ресурси фірми - це частка грошових коштів у формі доходу та зовнішніх надходжень...» [14, с. 64];

К. Павлюк зазначає, що фінансові ресурси - «це грошові нагромадження і доходи.» [63, с. 24];

М. Романовський, О. Врублевська, Б. Сабанті розуміють під фінансовими ресурсами підприємства «усі джерела коштів, акумульовані підприємством для формування необхідних йому активів з метою здійснення усіх видів діяльності, як за рахунок власних доходів, нагромаджень та капіталу, так і за рахунок різного роду надходжень» [88, с. 420];

Н. Пойда-Носик та С. Грабарчук розуміють під фінансовими ресурсами «.сукупність усіх грошових ресурсів.» [66, с. 103];

В. Федосов, В. Опарін, С. Льовочкін підкреслюють, що фінансові ресурси - це «...ті гроші, які «роблять» гроші, тобто сума коштів, спрямованих в основні засоби та обігові кошти підприємств» [85, с. 145];

В. Вовк вважає, що фінансові ресурси підприємства - «це кошти, за рахунок яких формується власний і позиковий капітал, який використовується для придбання активів і здійснення звичайної діяльності з метою забезпечення економічної вигоди, а також застосовується у випадку виникнення надзвичайних подій» [27, с. 7];

С. Хачатурян зауважує, що «...фінансовими ресурсами доцільно вважати частину коштів підприємства у фондовій і нефондовій формі, яка формується у результаті розподілу виробленого продукту, залучається до діяльності підприємства з різних джерел і спрямовується на забезпечення розширеного відтворення виробництва» [93, с. 81].

Однак з цього приводу слід зробити деякі зауваження. Так, фінансові ресурси, виступаючи в грошовій формі, відрізняються від інших ресурсів, оскільки вони відносно відособлені у своїх функціях. У той же час джерелами фінансових ресурсів виступають усі елементи вартості суспільного продукту, але ступінь участі кожного з них різний. Крім того, різні за видами фінансові ресурси (зовнішні або власні) характеризують перш за все різні рівні поділу та руху цих ресурсів:

■ перерозподіл вільних ресурсів, які залучені або запозичені деяким суб'єктом господарювання;

■ перерозподіл наявних ресурсів окремого суб'єкта господарювання;

■ незаконний перерозподіл ресурсів у разі існування кредиторської заборгованості, яка у перехідній економіці виникає переважно внаслідок порушень у кругообігу ресурсів та призводить зазвичай до фінансових ускладнень. До речі, саме ця форма залучення ресурсів і є одним з основних джерел зовнішніх фінансових ресурсів підприємницьких структур України перехідного періоду на чому наголошують й інші дослідники [47; 85]. Водночас це призводить і до виникнення так званих «спотворених» форм, про які йшла мова у попередньому підрозділі.

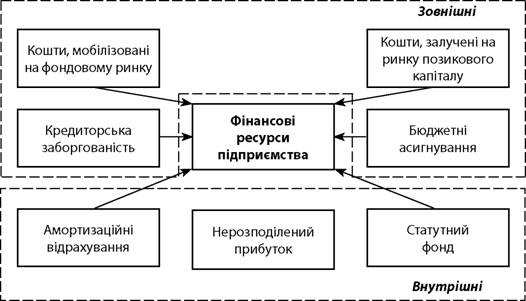

При цьому, узагальнюючи теоретичні дослідження з приводу визначення фінансових ресурсів виробничих підприємств, можна навести відповідну класифікацію джерел їх формування (рис. 1.3, авторське узагальнення).

Рис. 1.3. Джерела формування фінансових ресурсів виробничих підприємств

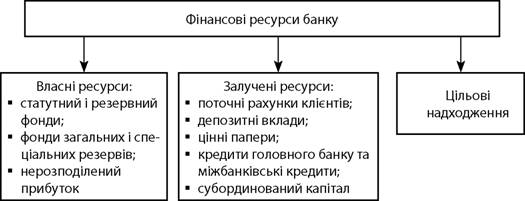

Разом з тим слід зауважити, що фінансові ресурси суб'єктів господарювання, які відносяться до фінансового сектора, також можуть набувати різних форм. Наприклад, фінансові ресурси банківських установ можуть існувати у таких формах, як кредитні та інвестиційні ресурси, державні цінні папери і т. ін. Відповідну класифікацію джерел формування фінансових ресурсів подано на рис. 1.4 (авторське узагальнення).

Водночас у порівняльному аспекті (рис. 1.3 та 1.4) можна наголосити на різних ознаках поняття «фінансові ресурси» таких суб'єктів господарювання, як виробниче підприємство та банк, що підтверджує тезу доцільності розгляду фінансових ресурсів залежно від певного суб'єкта господарювання.

Однак, враховуючи те, що фінансові ресурси відіграють значну роль не лише у сфері фінансового забезпечення відтворюваль- ного процесу, а й у сфері фінансового регулювання та стимулювання економічних процесів, слід також підкреслити, що існує необхідність забезпечення ув'язування фінансових ресурсів

не тільки з іншими видами ресурсів, а й з фінансовими ресурсами окремих суб'єктів господарювання. Інакше кажучи, потрібен розгляд взаємного руху фінансових ресурсів різних суб'єктів господарювання.

Рис. 1.4. Джерела формування фінансових ресурсів банку

Водночас форми існування фінансових ресурсів під впливом різних факторів з часом можуть змінюватися, перетворюватися одна в іншу, що в цілому також відображає рух фінансових ресурсів.

До того ж слід зазначити, що специфіка утворення фінансових ресурсів суб'єктів господарювання визначається і як така, що обумовлена існуючими формами власності та відносинами розподілу. Тобто із зміною форм власності розширюються джерела формування фінансових ресурсів для здійснення певної господарської діяльності. Це в першу чергу відбувається через мобілізацію коштів на фондовому ринку шляхом випуску цінних паперів.

Однак саме розмір і структура джерел формування фінансових ресурсів суб'єктів господарювання визначають можливості розширеного відтворення, забезпечують фінансову стійкість та платоспроможність, впливають на формування оборотних активів.

Проте за умови трансформаційних процесів, які відбуваються в суспільстві, очевидним стає дисбаланс між різними формами фінансових ресурсів та їх перетворенням із однієї форми в іншу,

що, на думку автора, зумовлює також розгляд особливостей руху фінансових ресурсів під час трансформаційних змін, визначення сутності та змісту потокового підходу в управлінні фінансовими ресурсами будь-яких суб'єктів господарювання, в їх розміщенні, забезпеченні вільного доступу до ресурсів, стимулюванні ефективного їх використання. Тож ще однією важливою класифікаційною ознакою щодо визначення фінансових ресурсів є їх рухомість, тобто визначена мобільність перетворення або в іншу форму фінансових ресурсів, або в будь-який інший різновид ресурсу, який потрібен у даний час для деякого суб'єкта господарювання.

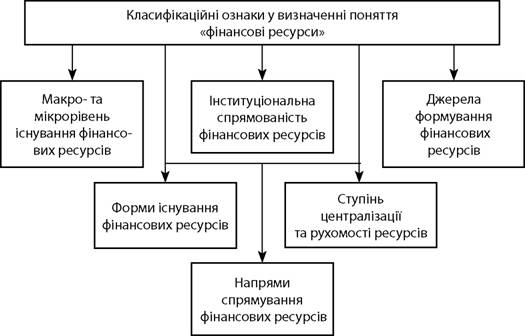

При цьому основні загальні класифікаційні ознаки визначення поняття «фінансові ресурси» можуть бути подані таким чином (рис. 1.5, запропоновано автором).

Рис. 1.5. Основні загальні класифікаційні ознаки у визначенні поняття «фінансові ресурси»

Виходячи з того, що домінуючою проблемою у фінансах, яка загострюється під час трансформаційних змін, як правило, є брак ресурсів, доцільно більш докладно також зосередити увагу на русі фінансових ресурсів, який у загальному випадку здатний компенсувати недостатність обсягів фінансових ресурсів, покращити вирішення певних проблем формування ресурсної бази.

Втім, це перш за все зумовлює розгляд і уточнення й інших визначень категорійного апарату у фінансовій сфері.

Еще по теме 3. Проблематичність визначення сутності та змісту поняття «фінансові ресурси» з погляду на множинність суб'єктів господарювання:

- Обмежувальна та дискримінаційна діяльність суб’єктів господарювання

- Форми та способи захисту прав і закон-них інтересів суб’єктів господарювання.

- Тема 14. Захист прав і законних інтересів суб’єктів господарювання в Україні

- 19. Поняття та загальна характеристика суб'єктів АП.

- 72. Поняття суб’єктів адміністративного права.

- § 1. Поняття і види суб'єктів злочину

- 15. Поняття та класифікація суб'єктів трудового права.

- 92. Поняття, соціально – економічна і юридична природа особистого селянського господарювання. Відмінність особистого селянського господарювання від фермерських господарств.

- Розрахунки між суб’єктами господарювання та іншими особами

- Фінансові ресурси підприємств та їх формування

- 20. Класифікація і особливість суб'єктів АП

- Визначення об’єктів апеляційного та касаційного оскарження

- 10.Мотивація, мотиви, потреби, нагальні потреби - визначення сутності понять, функцій, видів та форм.

- 95.Види спеціальних суб’єктів.

- № 111. Види суб'єктів цивільного права України.

- 14. Права, обов’язки та відповідальність суб’єктів інвестиційної діяльності.

- 18. Обмеження для державних органів та їх посадових осіб щодо втручання в діяльність суб’єктів інвестиційної діяльності.

- ОРГАНІЗАЦІЙНІ ЗАСАДИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ СУБ'ЄКТІВ ІНСТИТУЦІЙНОЇ ІНФРАСТРУКТУРИ ПЕНСІЙНОЇ СИСТЕМИ

- 3. Злочини у сфері підприємництва, 1 конкурентних відносин та іншої діяльності господарюючих суб'єктів

- ПАРАДИГМА УЧАСТІ СУБ'ЄКТІВ ІНСТИТУЦІЙНОЇ ІНФРАСТРУКТУРИВ ОБОВ'ЯЗКОВІЙ НАКОПИЧУВАЛЬНІЙ СИСТЕМІ