МОДЕЛЮВАННЯ СТРУКТУР ВНУТРІШНЬОГОСПОДАРСЬКОГО КОНТРОЛЮ НА АКЦІОНЕРНИХ ТОВАРИСТВАХ (СТАТТЯ 1)

Постановка проблеми. В спеціальній літературі, по суті справи, не досліджено недоліки, існуючі на підприємствах в практиці організації контролю. Лише в окремих працях зроблено спроби виділити та зрозуміти деякі сторони цієї важливої та досить складної проблеми.

Недосконалість організації контролю полягає в тому, що на багатьох підприємствах вона не склалась в струнку, чітко функціонуючу систему, яка носить комплексний характер [1, с. 5-6 ].Метою написання статті є дослідження факторів, що визначають організацію внутрішньогосподарського контролю на підприємствах, зокрема акціонерних товариствах. Ця проблема на сьогоднішній день є актуальною і з тієї причини, що організація контролю визначає ефективність управління. Саме тому необхідно зосередитись на аналізі її недоліків для підвищення ефективності як системи контролю, так і управління в цілому.

Викладення новного матеріалу анізація внутрішньогосподарського контролю на підприємстві залежатиме, перш за все, від правової форми підприємства, видів і масштабів діяльності, здійснюваних ним, складності його організаційної структури, наявності достатніх фінансових ресурсів, доцільності охоплення контролем різних аспектів діяльності і відношення керівництва підприємства до контролю (рис. 1).

Рис. 1. Фактори, що визначають організації внутрішньогосподарського

контролю на підприємствах

Вісник ЖДТУ. - 2005. - №2 (32).

Так, на малих підприємствах, що характеризуються незначним об'ємом бізнесу і невеликою кількістю працюючих, обмеженість ресурсів, що є в їх розпорядженні, зумовлює здійснення контролю, в основному, у формі реалізації бухгалтерським обліком своїх контрольних функцій. Для них створення контрольних служб і проведення спеціальних контрольних процедур і заходів вимагатиме додаткових витрат, яких малі підприємства можуть не мати в наявності.

Така форма внутрішнього контролю, як діяльність служб внутрішньогосподарського контролю, є найскладнішою формою організації контролю на підприємстві, оскільки, як правило, вимагає значних грошових коштів. Тому вона застосовується тільки на крупних і деяких середніх підприємствах, які володіють ускладненою оргструктурою, мають численні філіали і дочірні компанії, або здійснюють різноманітні види діяльності, маючи складні кооперовані поставки.

Відповідно до ЗУ “Про бухгалтерський облік та фінансову звітність в Україні” організація внутрішньогосподарського контролю покладається на керівника підприємства. Останній повинен визначити коло суб’єктів такого контролю відповідно до посадових інструкцій. Діяльність суб’єктів контролю повинна здійснюватись на підставі статуту підприємства та Положення про внутрішньогосподарський контроль.

Слід мати на увазі, що організація контролю - складний процес [2, с. 86]. Вважаємо найбільш раціональним є впровадження в практику роботи контролюючих органів типового проектування організації внутрішньогосподарського контролю. Складові типового проекту представлено на рис. 2.

Рис. 2 .Складові типового проекту організації внутрішньогосподарського

контролю

На наш погляд, наявність типового проекту сприяє більш чіткому розподілу управлінських та контрольних функцій в контрольному органі, високій організації контрольної діяльності, підвищенню ефективності праці працівників цього органу. Він повинен впроваджуватись у встановлені строки за попередньо розробленим планом під контролем розробників проекту.

Мета і задачі контрольного органу

Першим етапом є дослідження мети і задач контрольного органу. Денчук П. та Рожелюк В. стверджують: “Організація і структура контрольно- інфор аційної системи управління конкретним підприємством, головним елементом якого є внутрішній аудит, має відповідати його меті” [3, с. 31].

Проф. Ф.Ф. Бутинець вважає: “Будь-який організаційний план не може бути складеним, будь-яка організаційна робота не може здійснюватись, якщо організаторам і учасникам точно не відомо, яку мету вони переслідують” [4].

Головною метою діяльності структур внутрішнього контролю, як наголошувалося раніше, є здійснення контролю за фінансовою політикою і якістю управління, забезпечення ефективності діяльності окремих підрозділів підприємства, запобігання втраті ресурсів, локалізація недоліків, своєчасне попередження фінансових ускладнень.

Для визначення задач контрольного органу вважаємо за необхідне погодитись з позицією О.А. Коровченко, яка пише: “Для реалізації вказаної мети структури внутрішнього контролю повинні виконувати наступні задачі:

- здійснювати контроль за надійністю функціонування системи бухгалтерського обліку;

- проводити експертні оцінки економічної ефективності діяльності організації, перспектив і напрямів її розвитку;

- розробляти обґрунтовані пропозиції з усунення виявлених недоліків і рекомендацій з підвищення ефективності управління” [5, с. 23].

Таким чином, у будь-якому випадку організація внутрішньогосподарського контролю на підприємстві повинна визначатись його цільовою спрямованістю, тобто тим, для яких цілей він здійснюється, виконання яких задач будуть покладені на нього і який результат від його функціонування бажають одержати організатори.

Структура контрольного органу

Організаційна структура - це сукупність відділів та служб, які займаються побудовою та координацією функціонування системи менеджменту, розробкою і реалізацією управлінських рішень з виконання бізнес-плану [6, с. 108]. Виходячи з цього визначення, під структурою контрольного органу будемо розуміти впорядковану сукупність взаємопов’язаних елементів, які знаходяться між собою в стійких відносинах, що забезпечують їх функціонування та розвиток як єдиного цілого. Елементами структури є окремі працівники, що виконують контрольні функції, служби та інші ланки апарату управління, а взаємовідносини між ними дотримуються, дякуючи зв’язкам, які поділяють на горизонтальні та вертикальні.

Оскільки на малих підприємствах, як правило, контрольний орган представлений окремими працівниками, які виконують контрольні функції (бухгалтери, внутрішні аудитори), більше уваги необхідно приділити структурам контролю на середніх та великих підприємствах.

Подольський В.І., Поляк Г.Б., Савін А.А. наголошують: “Так як створення органу внутрішнього аудиту - достатньо дорогий захід, а ефективність його роботи не завжди можливо виміряти в грошовому виразі, багато керівників підприємств недооцінюють важливість цієї структури” [7, с. 446]. Однак перед тим, як досліджувати особливості структури контрольних органів на вищезазначених підприємствах, вважаємо за необхідне виділити причини і передумови створення служб внутрішньогосподарського контролю.В даному випадку під службою внутрішньогосподарського контролю будемо розуміти самостійний структурний підрозділ, який виконує визначені контрольні функції в системі управління підприємством (рис. 3).

При моделюванні служб внутрішньогосподарського контролю (або, як зазначають в деяких джерелах, внутрішнього аудиту) слід зважати на те, що внутрішнього аудиту в тому значенні, яке в нього вкладає чинне законодавство, не існує. Однак, як пише О.А. Коровченко, “...на господарюючих суб’єктах організовуються структури або служби внутріпшього контролю, які забезпечують діагностику системи управління, виявлення резервів і постачання адміністрації рекомендаціями з підвищення ефективності економіки підприємства і які, на нашу думку, можна виділити в самостійну форму системи внутрішнього контролю” [5, с. 22]. На підприємстві такі структури внутрішнього контролю можуть мати різне найменування, наприклад, служба (відділ) внутрішнього контролю, відділ внутрішнього аудиту і т.д.

Для уникнення термінологічної плутанини необхідно провести відмінності між внутрішньою контрольною службою та системою внутрішнього контролю. Внутрішні контрольні служби представляють собою окремі підрозділи серед адміністративно-господарських служб, таких, як бухгалтерія, відділ бізнес-планування тощо. Прикладами таких служб є відділ технічного контролю підприємства, служба табельного контролю. Відомості, що поставляються даними службами, представляють собою інформацію, яка належить до оперативного обліку. Оперативний облік, поряд з бухгалтерським, є складовою системи господарського обліку.

Система внутрішньогосподарського контролю - це сукупність певних елементів, в якості яких виступають об’єкти і суб’єкти контролю, зворотній зв’язок між ними і інформація.

Рис.З. Причини і передумови створення служби внутрішньогосподарського

контролю

На наш погляд, створення самостійної системи внутрішнього контролю необхідно орієнтувати на середні та великі підприємства зі складною

внутрішньою організаційною структурою. На невеликих же підприємствах має місце функціонування контролю за допомогою інтегрованої системи обліку, при цьому спеціальної служби й посади контролера не передбачаються, а його функції може виконувати головний бухгалтер або спеціально уповноважений працівник підприємства.

Система управління середніх та крупних економічних суб’єктів зазвичай функціонує, дякуючи діям управлінського персоналу. Зазвичай виділяють 3 рівні управління з різним колом щоденних завдань та відповідно з різними видами виконуваних робіт.

Вищий рівень управлінського персоналу зазвичай пов’язаний з вирішенням стратегічних задач, пов’язаних із загальним напрямом діяльності та розвитку підприємства. Управлінський персонал даного рівня визначає, яким буде економічний суб’єкт в майбутньому. Контроль за його діяльністю персонал вищого рівня здійснює на самому загальному рівні. Інформація, яку отримує вища адміністрація, в значному ступеню узагальнена, що пояснюються задачами управління та контролю персоналу даного рівня. Зазвичай до такого персоналу належить Рада директорів, її директор, заступники директора, головний бухгалтер тощо.

Середній рівень управлінського персоналу зазвичай зайнятий безпосередньою реалізацією тих задач розвитку діяльності економічного суб’єкту, які висуває його вищий управлінський персонал. Як правило, даний рівень управлінців (керівники відділів, цехів) здійснюють більш детальний контроль за поточною діяльністю з більш частою періодичністю. Відповідно інформація, необхідна для здійснення функцій управління та контролю середнім рівнем, носить більш детальний характер, і такий контроль здійснюється частіше.

Рішення, що приймаються керівниками середньої ланки, більш прості та оперативні, так як приймаються в умовах меншої невизначеності та обмежуються задачами, поставленими керівниками вищих ланок.Нижчий рівень управлінських працівників зайнятий вирішенням щоденних задач контролю та управління: щоденний контроль за нормами виробітку, кількістю бракованих деталей, ефективністю обробки первинних документів. Зазвичай такий контроль здійснюється ланками, керівниками окремих ділянок, бухгалтерами при первинній обробці інформації. Рішення, що приймаються на такому рівні, є легко програмованими, так як зазвичай визначені внутрішніми інструкціями економічного суб’єкта і не містять невизначеності [8, с. 99-100].

Рис. 4. Рівні управлінського персоналу, виділені з метою контролю На крупних і середніх підприємствах можливі різні варіанти побудови служби внутрішньогосподарського контролю: вона може бути як самостійною структурою з підпорядкуванням Раді директорів або директору організації (рис. 5), так і поділеною на дві складові з підпорядкуванням контрольно- ревізійного напряму - головному бухгалтеру, та експертно-аналітичного - генеральному директору або заступнику генерального директора з економічних питань (рис.6). Денчук П., Рожелюк В. стверджують: “Має право на існування варіант повного підпорядкування даної служби головному бухгалтеру з одночасним її відокремленням у структурі бухгалтерії. Тому, на наш погляд, помилковою є існуюча в економічній літературі думка щодо неможливості функціонування служби внутрішнього аудиту в структурі підрозділів обліково- фінансової служби, що випливає з поєднання розпорядчих і допоміжних (у даному випадку - інформаційних) функцій управління” [3, с. 31]. Автори це доводять тим, що головний бухгалтер одноособово не приймає рішення щодо облікової політики підприємства, ця прерогатива належить лише вищим розпорядчим структурам підприємства [там же]. Однак при зазначеному підпорядкуванні служби внутрішньогосподарського контролю головному бухгалтеру, на наш погляд, втрачається незалежність контролю і, вважаємо, що функціонування такої служби втрачає сенс.

Рис. 5. Модель 1 організації служби внутрішньогосподарського контролю на AT

Рис. 6. Модель 2 організації служби внутрішньогосподарського контролю на А

3 метою економії коштів вирішити експертно-аналітичні та контрольні завдання можна без організації відокремленої служби внутрішнього контролю шляхом запровадження посад експертів при дирекції або в структурі бухгалтерії, до обов’язків яких належать організація та вдосконалення системи аналізу і контролю, а її ведення щодо конкретних питань слід доручати відповідним функціональним службам з обов’язковим узагальненням інформації в бухгалтерії підприємства (рис. 7). Наведені на рис. 7 моделі характерні для невеликих підприємств, на яких недоцільно створювати служби внутрішньогосподарського контролю.

Рис. 7. Моделі 3 (а, б, в) організації служб внутрішньогосподарського контролю на малих підприємствах

Крім наведених на рис. 7 моделей, внутрішньогосподарський контроль може бути виділений у вигляді ланок або робочих місць, підпорядкованих керівнику організації. Незалежно від цієї системи на підприємствах функціонує контроль, здійснюваний головним бухгалтером, який підпорядкований керівнику.

Кожний варіант організації внутрішньогосподарського контролю має свої переваги і недоліки, а також власну область застосування. Традиційна організація може бути використана на невеликих та малих підприємствах; спеціальний підрозділ внутрішнього аудиту виправдовує себе на крупних підприємствах з багаточисельними філіями та багатоплановою діяльністю; ревізійні комісії передусім необхідні в акціонерних товариствах. Зупинимось докладніше на останньому варіанті.

Акціонерні товариства мають право створювати ревізійні комісії, порядок створення яких регламентується установчими документами товариства.

Таке рішення відповідає світовій тенденції підвищення відповідальності Ради директорів за погіршення фінансової ситуації акціонерних товариств. Наприклад, в Англії Ради директорів фірм, які котируються на біржі, відповідають за об’єктивне відображення фінансової ситуації суспільства і професійні відносини з аудиторами. Ради з свого складу обирають 3 члени ревізійної комісії і затверджують їх права та обов’язки. Ревізійна комісія звітується на Раді директорів про ефективність внутрішнього контролю; обирає аудитора і аналізує результати аудиторської перевірки; виказує своє судження про стан фінансової звітності.

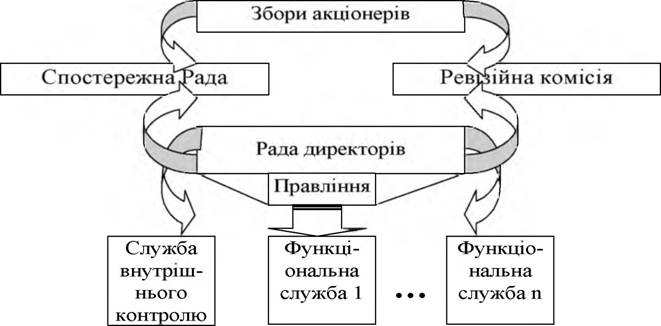

Однак викликає сумнів компетенція ревізійних комісій з причини відсутності у її членів достатніх знань в області бухгалтерського обліку, а також розмежування відповідальності і повноважень між аудиторами та ревізійними комісіями. З нашого погляду, в AT ревізійні комісії повинні створюватись в обов’язковому порядку, спираючись на контрольні групи при фінансово- бухгалтерській службі, в тісній взаємодії з юридичним відділом і внутрішнім (зовнішнім) аудитором (рис. 8).

Рис. 8. Модель 4 організації служби внутрішньогосподарського контролю на AT

Аудитор, що надає допомогу ревізійній комісії, може як входити до штату підприємства, так і бути співпрацівником зовнішньої аудиторської фірми, яка співпрацює з акціонерними товариствами на договірних засадах. Однак зовнішній аудитор, що допомагає налагоджувати внутрішній контроль, не повинен проводити аудиторську перевірку даного акціонерного товариства. При цьому слід пам’ятати, що роль та функції внутрішнього аудиту визначаються керівництвом суб’єкта господарювання та цілями його розвитку, на відміну від ролі та функцій зовнішнього аудитора, основна функція якого - формування незалежної думки про достовірність бухгалтерської (фінансової) звітності. Функції внутрішнього аудиту змінюються в залежності від вимог керівництва суб’єкта господарювання. При цьому слід зважати на той факт, що внутрішній контроль - складова частина організаційної структури суб’єкта господарювання. Незалежно від ступеня його автономії та об’єктивності, внутрішній аудитор не може досягти того ж рівня незалежності, як зовнішній аудитор при висловлюванні своєї думки відносно бухгалтерської (фінансової) звітності. Зовнішній аудитор несе персональну відповідальність за вираження аудиторської думки, і ця відповідальність не може бути зменшена навіть за умови нормального функціонування внутрішнього аудиту [9, с. 128].

Переваги і недоліки різних моделей організації служби внутрішньогосподарського контролю на підприємстві представлено в таблиці 1.

внутрішньогосподарського контролю на підприємствах

Таблиця 1. Переваги і недоліки досліджених моделей організації служби

| Модель організа ції систем и внутрі иіньо- господа рського контро лю на підгірне мстві | Тип організ а- ційної структ урн | Переваги | Недоліки | Рекомендован а область застосування |

| 1 | 2 | 3 | 4 | 5 |

| Модель 1 (рис. 5) | лінійна | Висока компетентність фахівців служби внутрішньогосподарського контролю; лінійне підпорядкування Раді директорів, що усуває дублювання задач, поставлених в області контролю; незалежність служби від інших підрозділів | Великі затрати на створення служби внутрішньогосподарського контролю; відсутність належної взаємодії з іншими функціональними підрозділами | Великі та середні підприємства |

| Модель 2 (рис.6) | функці ональна | Висока компетенція фахівців служби внутрішньогосподарськ ого контролю, що пояснюється їх вузькою спеціалізацією і концентрацією контролю на двох напрямах | Певна залежність від головного бухгалтера (контрольно-ревізійний напрям) і заступника генерального директора з економічних питань (експертно-аналітичний напрям), що знижує об'єктивність прийнятих рішень і незалежність контролю; складність у визначенні і розмежуванні зазначених напрямів; подвійне підпорядкування кадрів контролю | Великі та середні підприємства |

| Модель 3 (рис.7) | лінійна | Не потребує затрат на створення служби внутрішньогосподарськ ого контролю на підприємстві | 3(a) - залежність експертів від головного бухгалтера; 3(6) - перевантаження директора підприємства контрольною інформацією з боку експертів і головного бухгалтера; відсутність взаємодії між експертами і головним бухгалтером;4(в) - об'єктивність контролю, що випливає з незалежності зовнінього аудитора; перевантаження директора підприємства інформацією з боку головного бухгалтера і | Малі підприємства |

| зовнішнього аудитора | ||||

| 1 | 2 | 3 | 4 | 3 |

| Модель 4 (рис. 8) | ліній но- функ-ці- ональ- на | Наявність тісної взаємодії між юридичним відділом, фінансово- бухгалтерською службою та внутрішнім аудитором, з одного боку, і ревізійною КОМІСІЄЮ, 3 іншого | Недостатня компетенція ревізійної комісії з причини відсутності у її членів достатніх знань в області бухгалтерського обліку; розмежування відповідальності і повноважень між ревізійними комісіями і аудитором | Переважно акціонерні товариства |

Як висновок з табл. 1, відзначимо, що ефективність системи внутрішньогосподарського контролю залежить від його місця в організаційній структур підприємства. Якщо внутрішньогосподарський контроль покладений на ревізора або ревізійну комісію, працюючих на громадських началах, то, як свідчить практика, керівництво може ігнорувати систему контролю, викривляти дані фінансової звітності.

Інакше полягає справа, коли внутрішньогосподарський контроль здійснюється службою (відділом, групою) внутрішнього контролю (аудиту), яка є самостійним підрозділом апарату управління. Така служба створюється з метою перевірки ефективності роботи організації та контролю за діяльністю всіх її структурних підрозділів. Умовою успішної роботи служби внутрішнього аудиту є її незалежність від інших підрозділів, що досягається шляхом прямого підпорядкування цієї служби керівнику підприємства.

Ми погоджуємось з поглядами проф. Б.І. Валуєва, який пише: “Система контролю, що не відрізняється необхідним різноманіттям, не В ЗМОЗІ охопити багато важливих аспектів діяльності цехів, відділів, служб, її функціонування пов’язано з багатьма втраченими можливостями” [10, с. 58]. Автор пов’язує це з пануванням того традиційного підходу, згідно з яким контрольна функція на багатьох підприємствах покладалась на бухгалтерський апарат, незважаючи на той факт, що „... процеси використання ресурсів та створення матеріально- речових результатів виробництва здійснюються під впливом всіх основних відділів та служб” [там же]. Вважаємо, що цей суто бухгалтерський підхід до контролю можливо застосовувати лише на невеликих підприємствах, однак на підприємствах, де досить великі обсяги діяльності, в наявності досить багато структурних підрозділів, такий підхід є недоцільним і навіть руйнівним. І саме тут є необхідність застосування системного підходу, одним з проявів якого є логічна взаємо ув'язка попереднього, поточного та наступного контролю.

Висновки і перспективи подальших досліджень.

1. Така форма контролю, як діяльність служб внутрішньогосподарського контролю, є найскладнішою формою організації контролю на підприємстві, оскільки, як правило, вимагає значних грошових коштів. Тому вона застосовується тільки на крупних і деяких середніх підприємствах, які володіють ускладненою оргструктурою, мають численні філіали і дочірні компанії, або здійснюють різноманітні види діяльності, маючи складні кооперовані поставки.

2. Для уникнення термінологічної плутанини необхідно провести відмінності між внутрішньою контрольною службою та системою внутрішнього контролю. Внутрішні контрольні служби представляють собою окремі підрозділи серед адміністративно-господарських служб, таких, як бухгалтерія, відділ бізнес- планування тощо. Система внутрішньогосподарського контролю - це сукупність певних елементів, в якості яких виступають об’єкти і суб’єкти контролю, зворотній зв’язок між ними і інформація.

3. На крупних і середніх підприємствах можливі різні варіанти побудови служби внутрішньогосподарського контролю: 1) самостійна структура з підпорядкуванням Раді директорів або директору організації; 2) структура, поділена на дві складові з підпорядкуванням контрольно-ревізійного напряму - головному бухгалтеру, та експертно-аналітичного - генеральному директору або заступнику генерального директора з економічних питань. Однак при зазначеному підпорядкуванні служби внутрішньогосподарського контролю головному бухгалтеру, на наш погляд, втрачається незалежність контролю і, вважаємо, що функціонування такої служби втрачає сенс.

4. Внутрішній контроль - складова частина організаційної структури суб’єкта господарювання. Незалежно від ступеня його автономії та об’єктивності, внутрішній аудитор не може досягти того ж рівня незалежності, як зовнішній аудитор при висловлюванні своєї думки відносно бухгалтерської (фінансової) звітності.

Еще по теме МОДЕЛЮВАННЯ СТРУКТУР ВНУТРІШНЬОГОСПОДАРСЬКОГО КОНТРОЛЮ НА АКЦІОНЕРНИХ ТОВАРИСТВАХ (СТАТТЯ 1):

- Акціонерне товариство

- 86. Правове становище акціонерних товариств в АПК: поняття та юридичний статус; засновники, учасники та порядок створення; майнові права; правовий режим акцій; правовий режим дивідендів; управління товариством.

- Розділ 4 Логіка створення системи внутрішньогосподарського контролю на підприємстві

- Метод моделювання.

- Стаття 189. Самоврядний контроль за використанням та охороною земель

- Імітаційне, комп’ютерне моделювання.

- Стаття 188. Державний контроль за використанням та охороною земель

- Ігрове моделювання.

- Стаття 187. Завдання контролю за використанням та охороною земель

- МОДЕЛЮВАННЯ СТРУКТУР ОРГАНІЗАЦІЇ ВНУТРІШНЬОГОСПОДАРСЬКОГО КОНТРОЛЮ НА АКЦІОНЕРНИХ ТОВАРИСТВАХ (стаття 2)

- Стаття 190. Громадський контроль за використанням та охороною земель

- Структуры собственности и контроль

- 2. Соціалізація показників та індикаторів глобального моделювання

- Стаття 333. Порушення порядку здійснення міжнародних передач товарів, що підлягають державному експортному контролю

- Командитне товариство

- 26. Реорганизация силовых структур и установление над ними партийного контроля.

- Повне товариство

- 2. Товариства з повною відповідальністю

- Товариство з додатковою відповідальністю

- Товариство з обмеженою відповідальністю