Управленческий учет в условиях кризисных явлений в экономике как система

Сложившаяся к настоящему времени теория управленческого учета во многом построена исходя из принципа формальной логики, поскольку не в полной мере учитывает депрессивные и стагнационные явления в экономике при принятии управленческих решений.

Сложность и неоднородность задач, которые стоят перед системой менеджмента экономического субъекта, детерминируют многообразный характер связей, а также инструментарную и методическую разобщенность элементов и моделей управленческого учета.Исходя из предположения о том, что в кризисных условиях целесообразно применять модифицированный вариант модели управленческого учета - антикризисный, обладающий имманентным инструментарием, а также собственными принципами, функциями и целями, на данном этапе необходимо обосновать исходный теоретический базис системы управленческого учета в условиях кризисных процессов в экономике (антикризисный управленческий учет, антикризисная модель управленческого учета).

С этой целью мы выработали определенную последовательность блочноструктурированных действий, реализация которых позволит сформировать с позиций теории систем совокупность элементов системы управленческого учета в условиях кризисных процессов в экономике:

1) на начальном этапе необходимо систематизировать категориальный аппарат управленческого учета в условиях кризисных процессов в экономике, а также определить его место в учетной системе;

2) дифференцировать структурные компоненты системы управленческого учета в условиях кризисных процессов в экономике, состоящие из уточненных свойств, целей, задач, принципов, функций, предмета, объектов и требований к проведению;

3) выделить инструментарно-методический блок, включающий совокупность инструментов, приемов, процедур и способов выработки информации, спо

собствующий реализации антикризисных мероприятий в системе управленческого учета, а также установлению тектологических границ между системой управленческого учета в условиях кризисных процессов в экономике и системой более высокого уровня.

Антикризисный характер мероприятий управленческого учета в данной системе фокусируется на диагностике состояния внешней среды с точки зрения ее влияния на ключевые бизнес-процессы экономического субъекта. Таким образом, система управленческого учета в условиях кризисных процессов в экономике, не являясь обособленным, самостоятельным направлением учетно-аналитической работы, базируется на применении модифицированного инструментария, адаптированного к сбору, оценке и интерпретации информации о состоянии внешних экономических процессов в условиях кризиса с целью расширения и совершенствования инструментарно-методического аппарата управленческого учета.

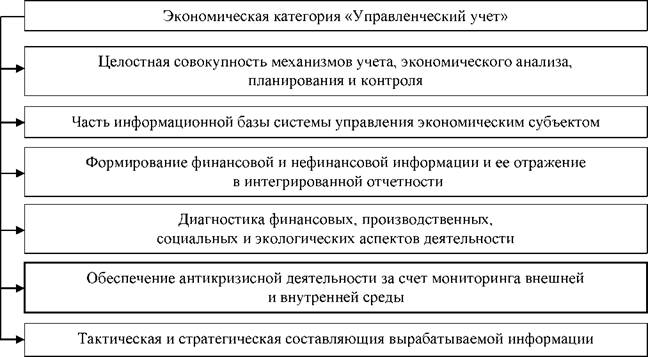

Изучение сущностного содержания экономической категории «управленческий учет» (приложение 21) позволило идентифицировать несколько важных закономерностей.

1. ) В трактовке современных авторов явственно прослеживается расширение учетных объектов в системе управленческого учета, при этом нельзя говорить о каких-либо явных противоречиях в современном толковании данной дефиниции по сравнению с более ранними исследованиями.

2. ) Абсолютное большинство определений управленческого учета преимущественно подчеркивает информационный аспект его сущности, в соответствии с которым управленческий учет - это часть или основа информационной базы управления экономическим субъектом (такой трактовки придерживаются В. Э. Керимов [122, 124], Я. В. Соколов [267], И. В. Аверчев [12], Ч. Т. Хорнгрен и Дж. Фостер [302], Е. Ю. Воронова [74], А. Д. Шеремет [285], М. А. Вахрушина [60], Л. И. Хоружий [304], В. В. Ковалев [134] и др.).

3. ) Данная экономическая категория, за редким исключением [47, 220], не исследуется с позиции системных признаков.

4. ) Большое количество определений фокусируются на перечислении процедурных действий в рамках единой системы управления экономическим субъектом («сбор, систематизация, передача, хранение и использование информации и т. д.»), игнорируя другие важные компоненты сущностного содержания данной экономической категории, такие как генерирование добавленной стоимости [284], выработка нефинансовой информации, диагностика социальных и экологических аспектов деятельности фирмы, параметры реализуемой бизнес-модели и др.

5. ) Тактический и стратегический аспекты деятельности отражены только в

четырех определениях: И. Э. Гущиной [88], Я. В. Соколова [267],

Аткинсона Энтони А. [284] и А. Н. Кизилова [50]. При этом воздействие внешних факторов наряду с мониторингом их состояния ни в одном из определений не затрагивается.

6. ) В исследованных дефинициях авторами не сфокусировано внимание на необходимости обеспечения устойчивой деятельности в рамках управленческого учета. Не отмечена также антикризисная функция процедур, инструментов, механизмов, приемов и способов диагностики внутренней и внешней среды в контексте принятия управленческих решений. При этом М. З. Пизенгольц отмечает влияние методов управленческого учета на величину доходов предприятия [220]; К. Друри в своем определении отмечает эффективность текущих операций в качестве критерия вырабатываемой информации [93]; Л. С. Васильева, Д. И. Ряхов- ский, М. В. Петровская [58], а также М. М. Стажкова [270] в своих дефинициях в качестве конечной цели инструментов управленческого учета выделяют оптимизацию финансовых результатов. Отметим также, что А. Апчерч в своем определении трактует управленческий учет как «набор взаимосвязанных подсистем, которые фильтруют и обрабатывают данные...» [24, с. 26]. Данная позиция является наиболее близкой для автора. Она подтверждает гипотезу, согласно которой в условиях дефицита информации для принятия управленческого решения необходимо применять модифицированный инструментарий управленческого учета, позволяющий вырабатывать релевантную информацию в новых условиях (в нашем случае кризисных).

Проведенное исследование позволило идентифицировать ключевые элементы, отражающие сущность изучаемой дефиниции, часть из которых представлена на рис. 2.16.

Рис. 2.16. Элементы совершенствования трактовки экономической категории

«Управленческий учет»

Кризисные процессы в экономике имеют следующие свойства, напрямую влияющие на организацию системы управленческого учета:

- в зависимости от масштаба и характера кризисного явления оно может неоднородно влиять на различные бизнес-процессы экономического субъекта, по- разному отражаясь на эффективности функционирования того или иного объекта управленческого учета;

- конфигурация фактов экономической жизни во многом определяется периодичностью (цикличностью) той или иной стадии (фазы, этапа) кризисного явления, что, в свою очередь, требует адаптации отдельных инструментов, приемов и способов управленческого учета;

- интенсивность применения инструментов управленческого учета для выработки наиболее важных решений определяется также динамичностью изменения

экономических параметров как самого экономического субъекта, так и социальноэкономической системы, в которой он функционирует;

- любая кризисная ситуация по своей природе разрушительна, она несет в себе комплекс деструктивных явлений и проблем, требующих оперативного разрешения.

Данное свойство кризисной ситуации свидетельствует о необходимости организации эффективной системы сбора и обобщения внутренней и внешней информации в системе управленческого учета для принятия эффективных решений;- в то же время кризисная ситуация оказывает и конструктивное влияние на экономические системы, выводя из социального и экономического пространства негативные факторы, сдерживающие ее развитие, а также выявляя недостатки применяемого инструментария в учетной системе.

Учитывая контекст и задачи проводимого исследования, далее необходимо сформулировать сущностное содержание вводимого в научный оборот авторского определения «Управленческий учет в условиях кризисных процессов в экономике» (синоним «антикризисный управленческий учет», «антикризисная модель УУ»). По нашему мнению, данная экономическая категория может трактоваться как: система информационного обеспечения тактических, оперативных и стратегических решений относительно деятельности экономического субъекта и его сегментов (структурных подразделений, центров ответственности, бизнес- процессов, проектов) в условиях неустойчивой динамики и трансформации внешней среды, обусловленная макроэкономическими процессами (инфляция, спрос, волатильность рыночной конъюнктуры и др.) и циклическими явлениями в экономике.

Система управленческого учета в условиях кризисных процессов в экономике обеспечивает выработку информации заинтересованным пользователям для принятия оперативных и стратегических решений, обеспечивающих экономическую безопасность фирмы, и обусловливает разработку его антикризисной модели, ориентированной на выработку информации, способствующей обеспечению устойчивого функционирования, несмотря на внешние и внутренние трансформа

ции с целью реализации антикризисной финансовой стратегии экономического субъекта.

На наш взгляд, система антикризисного управленческого учета не может быть полностью независимой и самостоятельной в принятии решений ввиду использования единой информационной базы, формируемой в системе бухгалтерского учета.

В то же время она имеет целый ряд явственный отличительных характеристик. Во-первых, данная система обладает рядом имманентных объектов, некоторые из которых не свойственны классическому управленческому учету.Отличительной особенностью системы управленческого учета в условиях кризисных процессов в экономике, на наш взгляд, также является то, что она в большей степени ориентирована на внешнюю информацию, нежели классический управленческий учет. Таким образом, антикризисная система является одним из направлений управленческого учета наряду с управленческим учетом по бизнес- процессам, управленческим учетом по бизнес-проектам, стратегическим управленческим учетом.

Управленческий учет в условиях кризисных процессов в экономике призван формировать дефицитную информацию о внешней среде, ретранслируя ее на изменение внутренней среды. Такая система помимо информации финансового и управленческого учета в значительной степени опирается на информацию статистического учета о макроэкономических показателях, но при этом не является исключительно учетом, поскольку выполняет ряд не свойственных непосредственно учету функций и в этом контексте является этиологически более близкой системе менеджмента.

Отдельного исследования требуют системные свойства (элементы системы) управленческого учета в условиях кризисных процессов в экономике: цель; задачи системы; принципы; функции; объекты и субъекты; инструменты и методы.

Отметим, что системные свойства управленческого учета в условиях кризисных процессов в экономике обусловливают его моделируемость, то есть формирование теории антикризисного управленческого учета с использованием системного подхода позволит разработать его антикризисную модель. Модель при этом нами рассматривается в качестве теоретического конструкта системы и

представляет собой ее упрощенное состояние. Как отмечает В. А. Канке, «модель должна отображать вполне определенные аспекты изучаемого явления, не все, а лишь самые существенные, оставаясь при этом концептуально содержательной» [116].

Целью системы управленческого учета в условиях кризисных процессов в экономике является информационное обеспечение принятия тактических, оперативных и стратегических решений под воздействием трансформационных явлений во внешней среде.

Задачами формируемой системы являются:

1. ) Предоставление информации внутренним пользователям для принятия антикризисных управленческих решений;

2. ) Создание информационного обеспечения процесса мониторинга, планирования, контроля и принятия решений за счет выявления закономерностей функционирования фирмы на разных стадиях жизненного цикла; поиска причинноследственных связей изменения ключевых индикаторов деятельности под воздействием внутренних и внешних факторов; диагностики финансового состояния в условиях глобального экономического кризиса; контроллинга динамических процессов во внешней среде и др. В этом контексте данная система играет роль сигнализатора изменений во внешней конъюнктуре;

3. ) Выработка информации, способной обеспечить комплексное решение проблем. Учету, анализу и мониторингу должны подвергаться не только макроэкономические параметры, но и состояние региональной экономики по соответствующему виду деятельности. Это позволяет судить о том, как кризис влияет в целом на сектор экономики, и применять предупреждающие мероприятия и др.;

4. ) Формирование эффективных информационно-коммуникационных связей между центрами ответственности;

5. ) Кризисные процессы в экономике оказывают существенное воздействие на социальную обстановку в регионах; в этом контексте задачей антикризисной системы управленческого учета является выработка информации о степени проявления социально-ответственного поведения экономического субъекта, его роли в социальном развитии территории, последствиях решений о сокращении работ

ников, в особенности на градо- и селообразующих предприятиях. Само существование фирмы в кризисных условиях, даже в условиях недостаточной финансовой устойчивости, несет в себе большую социальную роль для территории. Целью менеджмента экономического субъекта в условиях экономической турбулентности является обеспечение долгосрочного функционирования организации и недопущения банкротства, которое помимо всего прочего может оказать тяжелые социальные последствия для территориального образования. В системе управленческого учета это вызывает необходимость выработки соответствующей информации.

6. ) Обеспечение транспарентности всей совокупности учетных данных в условиях инфляции.

7. ) Повышение эффективности резервной системы экономического субъекта.

8. ) Перманентный мониторинг состояния экзогенной среды с целью разработки и корректировки миссии, стратегии, оперативных мероприятий антиинфляционного и антикризисного характера, бизнес-модели, ключевых показателей эффективности (KPI - Key Performance Indicators) и др.; антикризисная диагностика результатов бизнеса в целом, его отдельных сегментов, проектов и центров ответственности с целью объективной оценки состояния текущих и будущих производственных ресурсов и бизнес-процессов.

9. ) Сбор, обработка и анализ информации о рисках в разрезе шести аналитических блоков: конъюнктура, рынок, инфраструктура, социальная сфера; инвестиции; системные и структурные показатели экономики с целью оценки характера влияния кризисных процессов на состояние внешней макросреды и внутренней бизнес-среды экономического субъекта. Повышенное внимание в кризисных условиях уделяется следующим макроэкономическим параметрам: инфляционные процессы, состояние совокупного спроса, состояние финансовой системы, размер ставки рефинансирования, состояние смежных секторов экономики, уровень безработицы, состояние фондового рынка, платежеспособность контрагентов и др.

10. ) Формирование в системе управленческого учета информации о реализуемой бизнес-модели экономического субъекта в разрезе следующих элементов:

контрагенты экономического субъекта, виды деятельности, ключевые ресурсы и процессы, потребительская ценность продукта, характеристика взаимодействия с клиентами, формула прибыли, рыночные параметры функционирования.

11. ) Управленческий учет инструментов биржевой торговли (оценка по справедливой стоимости) (для экономических субъектов, совершающих большое количество операций на фондовых, валютных, товарно-сырьевых биржах). Институт биржевой торговли все в большей степени становится неотъемлемым и необходимым элементом рыночных отношений, с его развитием в практику функционирования отечественных субъектов входит использование финансовых инструментов, неэффективный учет которых несет в себе определенные риски. В свою очередь, популяризация производных финансовых инструментов в микроэкономике приводит к вовлечению корпоративного сектора к участию в спекулятивных операциях, что также подчеркивает потенциально высокую кризисную составляющую в управлении данными операциями и др. Важной учетной задачей также является создание системы резервов и проведение соответствующих учетных процедур, позволяющих сбалансировать денежные потоки экономического субъекта и не допустить снижения платежеспособности.

Основными методами в антикризисной системе управленческого учета будут являться традиционные бухгалтерские методы (баланс, счета и двойная запись, калькуляция, документация, оценка и др.), аналитические (экономикоматематические, корреляционного и регрессионного анализа, стохастического и детерминированного анализа, экспертные оценки, статистические и др.) и контрольные (бюджетирование, нормирование, факторный анализ).

Далее, оттолкнувшись от понимания того, что принципы - это исходные положения любой теории, которые концентрируют в себе определенную форму знаний, детерминирующих последующую направленность исследования, рассмотрим принципы управленческого учета в трактовке различных авторов (приложение 22).

Многие специалисты в области управленческого учета говорят о его производственной этиологии и в этом контексте зачастую отождествляют принципы управленческого и бухгалтерского учета, но при этом отмечаются и специфиче

ские принципы, свойственные исключительно управленческому учету. Они базируются на необходимости реализации других функций управления (планирование, информационное обеспечение менеджмента, анализ и др.).

Вышеописанные принципы характерны для ведения управленческого учета в традиционных условиях. При этом управленческий учет, прежде всего, отталкивается от выполнения базовых учетных принципов, которые в кризисных условиях приобретают дополнительный содержательный смысл. Не ставя под сомнение целесообразность их выделения, далее проведем трансформацию известных принципов в соответствии с трансформационной парадигмой управленческого учета в кризисных условиях, уточнив их трактовку в этом контексте.

Так, принцип имущественной обособленности, важный с точки зрения реализации теории прав собственности и являющийся ключевым в системе рыночных взаимоотношений, в этом контексте будет означать контроль за капиталом собственника, недопущение его «проедания» в условиях гиперинфляции, обеспечение роста доходности собственного капитала в сравнении с базисной доходностью инвестиций в экономике (ключевая ставка, увеличенная на процент инфляции) и т. д.

Принцип последовательности применения учетной политики в условиях воздействия кризисных процессов в экономике может быть интерпретирован как необходимость применения единых подходов в процессе сбора, регистрации, обобщения и интерпретации данных и проведения других учетных, аналитических и контрольных мероприятий по снижению риска потери платежеспособности и финансовой устойчивости экономического субъекта, в рамках учетной политики для целей управленческого учета. Но при этом, учитывая тот факт, что обязательность составления учетной политики для целей управленческого учета не закреплена в отечественных стандартах по бухгалтерскому учету, данный принцип для формируемой системы имеет второстепенное значение.

Принцип непрерывности деятельности в наибольшей степени отвечает задачам, стоящим перед системой управленческого учета в условиях кризисных процессов за счет реализации функции ранней диагностики кризисных явлений, их демпфирования или полного нивелирования, тем самым обеспечивая долго

срочный и устойчивый характер функционирования экономического субъекта [257]. Это, в свою очередь, снижает риск намеренной или вынужденной ликвидации или существенного сокращения деятельности экономического субъекта в будущих периодах. Принцип непрерывности также может быть спроецирован на необходимости проведения перманентных мониторинговых процедур в ходе диагностики финансового состояния экономического субъекта.

Принцип временной определенности фактов хозяйственной деятельности в рамках системы управленческого учета в условиях кризисных процессов в экономике будет означать хронологическую сопоставимость учетно-аналитических действий, направленных на снижение негативных эффектов вследствие кризисных явлений и управленческих отчетов, содержащих как ретроспективную, так и перспективную информацию. При этом прогнозные данные относительно макроэкономических параметров функционирования внешней среды должны проецироваться на тот же период функционирования экономического субъекта, относительно которого они спрогнозированы.

В ПБУ 1/2008 (п. 6) также приведены принципы-требования, которые должны учитываться при формировании учетной политики. Данные требования также можно использовать применительно к особенностям построения системы управленческого учета в условиях кризисных процессов в экономике. Так, требование полноты может означать необходимость идентификации полного спектра фактов, потенциально способных вызвать ухудшение финансового состояния экономического субъекта, в свою очередь, требование своевременности означает отражение данных фактов хозяйственной жизни в системе управленческого учета в соответствующие сроки. Требование осмотрительности является ключевым для формируемой системы управленческого учета, поскольку оно ориентирует менеджмент на новый тип мышления, когда диагностика «узких» мест в финансовохозяйственной деятельности производится непрерывно. При этом управленческие решения принимаются исходя из большей готовности к признанию в учете расходов и обязательств, которым уделяется повышенное внимание. Данные управленческого учета не должны быть противоречивыми, чтобы не вызвать затруднения при их интерпретации и обработке. Спектр вырабатываемой информации и иден

тифицируемые риски дальнейшего функционирования в рамках формируемой системы должны соответствовать условиям хозяйствования, величине организации (требование рациональности), при этом их интерпретация определяется экономической сущностью, а не правовой формой (требование приоритета содержания перед формой).

Отметим, что в рамках системного подхода к формированию управленческого учета в условиях кризисных процессов в экономике принципы играют важнейшую роль и способствуют построению той или иной модели, в том числе и учетной, на базе сформированной системы. В связи с этим нами предлагается следующая совокупность содержательных принципов антикризисной системы управленческого учета: приоритетности текущего состояния перед его потенциальным изменением в будущем, адаптивности инструментария управленческого учета в кризисных процессах в экономике, корректировки данных в условиях инфляции, оппортунизма стратегических и оперативных задач в разных фазах кризиса, кросс-функциональности системы управленческого учета в условиях кризисных процессов в экономике, антикризисного мышления бухгалтера-аналитика, ориентации учетно-аналитических процедур на внешнюю среду (табл. 2.12).

Считаем, что в предложенной интерпретации принципы управленческого учета определяют его применение в кризисных условиях. Сформированная совокупность содержательных принципов управленческого учета в условиях кризисных процессов в экономике для отражения его характерных свойств впоследствии может быть агрегирована или дополнена.

На основе указанных системных принципов выстраивается ученая модель, названная нами антикризисной моделью управленческого учета, которая является еще одним направлением в развитии системы управленческого учета. Функциональная вариативность системы управленческого учета ограничивается тем, что сам по себе учет является функцией управления, наряду с планированием, контролем, организацией, регулированием, координацией и принятием решений. В свою очередь, учет, являясь функцией управления, реализуется через методы и способы бухгалтерского финансового учета, а также бухгалтерского управленческого учета с имманентным набором функций.

Таблица 2.12

Принципы системы управленческого учета в условиях кризисных явлений в экономике

| Название принципа | Содержание принципа |

| Принцип приоритетности текущего состояния перед его потенциальным изменением в будущем | В кризисных условиях наиболее релевантной является информация, позволяющая добиться улучшения (восстановления) текущей платежеспособности даже ценой будущих потерь. При этом при принятии управленческих решений могут применяться методы, не приемлемые для традиционной системы менеджмента, когда допускаются любые текущие и будущие потери для повышения платежеспособности в настоящий момент времени |

| Принцип адаптивности инструментария управленческого учета к кризисным процессам в экономике | Даже однотипные кризисы влияют на экономику совершенно по-разному, это означает, что методические подходы, приемы и способы выработки информации, применяемые в антикризисной системе управленческого учета, не могут быть унифицированными и должны постоянно адаптироваться к меняющимся условиям. Объектами изменения могут быть: набор показателей оценки эффективности (KPI, ССБ, KRISIS-анализ); нормативные, «эталонные» значения коэффициентов; величина и состав резервов и резервных бюджетов; элементы бизнес-модели; направления оценки рисков и др. Отличительной характеристикой антикризисной системы УУ является ее мультидисциплинарность при выработке информации для принятия управленческих решений. Применяемых способов выработки информации должно быть достаточно для нивелирования кризисных явлений |

| Принцип корректировки данных в условиях инфляции | В кризисных условиях влияние инфляции приводит к искажению данных, в этих условиях роль антикризисной системы управленческого учета заключается в уточнении и корректировке учетной информации. Таким образом, транспарентность данных для принятия решений обеспечивается антиинфляционными и антикризисными мероприятиями в управленческом учете посредством реализации данного принципа. Уточненная информация, полученная с использованием методов антикризисной системы управленческого учета, может быть раскрыта в приложениях к бухгалтерской финансовой отчетности или в управленческой отчетности. В этом контексте управленческий учет позволяет детализировать и уточнить данные статей отчетности в условиях высокой инфляции. Согласно данному принципу УУ в кризисных условиях с одной стороны формирует базу для принятия управленческих решений в рамках отдельной бизнес-единицы и бизнес-процессов, а с другой, обеспечивает транспарентность данных, которые отражаются в финансовом учете за счет детализации отдельных объектов учетного процесса |

| Принцип оппортунизма стратегических и оперативных задач в разных фазах кризиса | В условиях кризисных процессов часто наблюдается оппортунизм между стратегическими целями и операционными задачами на фоне необходимости постоянного совершенствования информационной базы для принятия эффективных решений с целью нивелирования кризисного начала в деятельности фирмы. Методология антикризисной системы УУ в условиях начальной стадии кризиса на макроуровне должна быть ориентирована на выработку информации перспективного характера, обеспечивающей раннюю диагностику рисков и последующую корректировку в системе контрольных сметно-бюджетных мероприятий |

Продолжение табл. 2.12

| Название принципа | Содержание принципа |

| В острой же фазе кризиса на первый план выходит информация оперативного характера. Данный принцип отличает антикризисную систему УУ от стратегического УУ, в котором приоритет отдается перспективной информации | |

| Принцип кросс-функциональности системы управленческого учета в условиях кризисных процессов в экономике | Разрабатываемая система УУ в условиях кризисных процессов в экономике обеспечивает систему антикризисного менеджмента необходимой внутренней информацией для формирования эффективных взаимосвязей между функциями планирования (бюджетирования), учета (учет резервов, инфляционных доходов и потерь), контроля (SWOT-анализ эффективности резервной системы), организации (показатели эффективности бизнес-процессов и центров ответственности в условиях кризиса), регулирования и координации (стандарты и регламенты по формированию бизнес-модели, реализации инфляционно-корректировочных мероприятий), принятия решений (CVP-анализ в условиях гиперинфляции). Разрабатываемый инструментарий способствует реализации функций антикризисного менеджмента и обеспечению целостности всей системы управленческого учета в рамках планово-учетной, аналитической, контрольно-ревизионной, организационно-управленческой деятельности с целью предотвращения деструктивных и разрушительных явлений экономического кризиса |

| Принцип антикризисного мышления бухгалтера- аналитика | Заключается в формировании нового типа мышления учетных работников, осуществляющих сбор, обработку и анализ информации в условиях перманентной неустойчивости и падения рынков. Бухгалтер-аналитик в системе антикризисного УУ должен обладать компетенциями антиинфляционного, резервного, прогнозно-стратегического обеспечения деятельности, а также навыками антикризисного целеполагания, которые способствуют формированию эффективной бизнес-модели на основе выработки антикризисных бизнес-целей |

| Принцип ориентации учетноаналитических процедур на внешнюю среду | Означает перманентность мониторинговых действий по оценке темпов инфляции, банковских ставок, курсов валют, волатильности фондовой, валютной, товарно-сырьевой биржи, отраслевых параметров рынка, финансового и рыночного положения поставщиков и контрагентов и т. д. Факторы внешней среды влияют на доходы и расходы экономического субъекта, политику ценообразования, затраты, себестоимость, результаты бизнеса в целом и отдельных сегментов, объемы производства и продаж, инвестиции, бюджеты (сметы), параметры бизнес-модели и т. д. |

В этой связи антикризисная подсистема управленческого учета будет реализовываться через выполнение семи функций, которые не должны противоречить функциям системы более высокого уровня, то есть дополнять, а в какой-то степени развивать функции менеджмента, бухгалтерского финансового учета, управленческого учета (табл. 2.13).

В качестве функций системы управленческого учета в условиях кризисных процессов в экономике нами выделены.

1. ) Функция стандартизации и регламентации учетных процедур в условиях кризисных процессов в экономике. Вся совокупность приемов и способов управ

ленческого учета, актуальных для применения в предкризисных условиях, заключающаяся в учетном и аналитическом обеспечении реализации предупредительных мероприятий, закрепляется в соответствующих регламентах и стандартах. Реализация данной функции способствует повышению координации антикризисных мероприятий. Посредством реализации данной функции разрабатываются внутренние информационные связи в системе управленческого учета и внутреннего контроля.

Таблица 2.13

Функции антикризисной системы управленческого учета,

гармонизированные с функциями систем более высокого уровня

| Функция менеджмента | Функция бухгалтерского финансового учета | Функция управленческого учета | Функция антикризисной системы управленческого учета |

| 1. Планиро вание | 1. Обратной связи | 1. Плановоконтрольная | 1. Функция демпфирования кризисных явлений |

| 2. Учет | 2. Информа ционная | 2. Учетная | 2. Функция учетного обеспечения по объектам управленческого учета в условиях кризисных процессов в экономике |

| 3. Контроль | 3. Аналитическая | 3. Функция поиска причинно-следственных связей неустойчивого финансового состояния и стабилизации бизнес-процессов | |

| 4. Контрольная | |||

| 4. Организация | 5. Сохранности собственности | 5. Организационная | 4. Функция оценки целесообразности инвестиций в условиях нестабильной рыночной конъюнктуры |

| 5. Регулирование и координация | 6. Коммуникационная | 5. Функция стандартизации и регламентации учетных процедур в условиях кризисных процессов в экономике | |

| 6. Принятие решений | 3. Аналитическая | 6. Оперативное методическое обеспечение в условиях кризиса | |

| Управлен ческая | 7. Функция мониторинга внешней среды | ||

2. ) Функция оперативного методического обеспечения в условиях кризиса, предполагает разработку аналитического и методического обеспечения в кризисных условиях (системы показателей, инструкции, сценарии и алгоритмы действий, прогнозы, перечни антикризисных мероприятий, типовые и вариативные наборы бизнес-моделей), способствующего выработке информации для принятия оптимальных управленческих решений.

3. ) Функция демпфирования кризисных явлений, реализуется в системе контроля (предварительный, текущий и последующий), в том числе посредством

разработки антикризисных бюджетов (смет), предполагает снижение внутренних и внешних проявлений кризисной ситуации или неустойчивого положения за счет выработки соответствующей информации в системе управленческого учета. Данная функция предполагает разработку плана мероприятий по выходу из кризисного состояния либо по снижению негативного воздействия внешней среды за счет изменения отдельных параметров бизнес-модели, а также управления отклонениями в системе бюджетирования.

4. ) Функция поиска причинно-следственных связей неустойчивого финансового состояния. В целях выявления риска ухудшения финансового положения экономического субъекта обрабатывается информация управленческого учета (внутренние отчеты в разрезе структурных подразделений, видов деятельности, бизнес-процессов), при этом используется анализ, который позволяет идентифицировать причины неустойчивого состояния и выработать вариативные прогнозы стратегического развития бизнеса в условиях падающих рынков. Анализу подлежат затраты, финансовые результаты, цены, ассортиментная и сбытовая политика и т. д. В системе управленческого учета вырабатывается информация, способствующая стабилизации бизнес-процессов.

5. ) Функция оценки целесообразности инвестиций в условиях нестабильной рыночной конъюнктуры, предполагает сопоставление (на основании данных управленческого учета) величины предполагаемых капитальных вложений со стратегическими и антикризисными приоритетами деятельности фирмы.

6. ) Функция мониторинга внешней среды, заключается в поиске и последующем анализе информации о состоянии внешней среды. В отношении внешней среды экономического субъекта действует принцип, согласно которому избыток релевантной информации, влияющей на ход реализации бизнес-процесса, не так опасен, как ее недостаток. Данные о состоянии внешней среды систематизируются в управленческой отчетности.

7. ) Функция учетного обеспечения по объектам управленческого учета в условиях кризисных процессов в экономике, заключается в формировании методических рекомендаций по учетному сопровождению процесса формирования ре

зервной системы экономического субъекта как одного из основных объектов антикризисной системы управленческого учета. Данная функция обеспечивает процесс сбора, обработки и регистрации информации об объектах антикризисной системы управленческого учета.

Ввиду тесного взаимодействия систем разного уровня функции, реализуемые системой менеджмента, бухгалтерского финансового учета, управленческого учета и антикризисной системой управленческого учета в некоторых случаях будут дублироваться и взаимодополнять друг друга. В этой связи нами показана диффузия функций менеджмента, бухгалтерского учета, управленческого учета, а также антикризисной модели управленческого учета (приложение 23).

Выделение нового направления управленческого учета - управленческого учета в условиях кризисных процессов в экономике, обусловливает идентификацию имманентных ему объектов (рис. 2.17).

Рис. 2.17. Идентификация места и роли системы управленческого учета в условиях кризисных процессов в экономике в общем учетно-информационном пространстве

Субъектом системы управленческого учета в условиях кризисных процессов в экономике выступает бухгалтер-аналитик с антикризисными функциями.

Каждой из выделенных ранее функций системы управленческого учета в условиях кризисных процессов в экономике соответствует определенный набор инструментов, совокупность которых определяет процедурное и методическое обеспечение выполнения ее целей (табл. 2.14).

Таблица 2.14

Сопоставление функций и инструментов управленческого учета в условиях кризисных процессов в экономике

| Функция менеджмента | Функция антикризисной системы управленческого учета | Инструменты антикризисной системы управленческого учета |

| Планиро вание | Демпфирование кризисных явлений | Генеральные и операционные бюджеты |

| Учет | Учетное обеспечение по объектам управленческого учета в условиях кризисных процессов в экономике | Методика формирования резервов по сомнительным долгам; методика формирования резервов под обесценение финансовых вложений; методические рекомендации по формированию специального резерва под изменение стоимости активов; система счетов, субсчетов и альбомов корреспондирующих записей в рамках резервирования; реализация учетных функций процесса «инфляционные корректировки» |

| Контроль | Поиск причинно-следственных связей неустойчивого финансового состояния и стабилизации бизнес-процессов | Скоринговая тестово-диагностическая система внутренней оценки по качественным параметрам (KRISIS-анализ), количественная внутренняя оценка влияния кризисных явлений (KRISIS-анализ), методика SWOT-анализа эффективности резервной системы экономического субъекта |

| Мониторинг внешней среды | Статико-динамическая оценка макроэкономических и мезоэкономических параметров состояния экономики (KRISIS-анализ) | |

| Организация | Оценка целесообразности инвестиций в условиях нестабильной рыночной конъюнктуры | Информационное обеспечение управленческого учета, должностные инструкции антикризисных бухгалтеров- аналитиков, организация инфляционно-корректировочных мероприятий, организация резервной системы экономического субъекта |

| Регулирование и координация | Стандартизация и регламентация учетных процедур в условиях кризисных процессов в экономике | Стандарт «Информационное обеспечение формирования и реализации бизнес-модели экономического субъекта»; характеристика бизнес-процесса «Инфляционно корректировочные мероприятия» в категориях цикла Деминга; описание и характеристика разделов паспорта биз- нес-процесса «Инфляционно-корректировочные мероприятия» |

| Принятие решений | Оперативное методическое обеспечение в условиях кризиса | Методика CVP-анализа в условиях гиперинфляции |

| Перечень инструментально-программных средств для эффективной реализации инфляционно-корректировочных мероприятий |

Отметим, что функциональная вариативность формируемой системы определяет специфический набор объектов управленческого учета, который в основном связан с необходимостью управления параметрами стратегического антикри

зисного развития экономического субъекта, а также мониторинга и контроля его субмикросреды.

При этом под инструментами антикризисной системы управленческого учета нами понимается совокупность экономических способов и методических приемов диагностики, сбора, обработки и анализа финансовой и нефинансовой, количественной и качественной информации с целью нивелирования влияния кризисных явлений в экономике на функционирование бизнес-единицы.

Таким образом, управленческий учет в кризисных условиях как система базируется на реализации шести видов инструментов: учетные, плановобюджетные, контрольные, организационные, координационно-регулирующие, обеспечивающие принятие решений. Отметим, что следует разграничивать понятия инструментов и методов управленческого учета.

В результате применения антикризисной системы управленческого учета должна вырабатываться информация относительно основных параметров функционирования внутренней и внешней среды экономического субъекта в виде управленческой отчетности, аналитических справок, баз данных, кейсов модельных решений, стратегических и оперативных планов и др.

Характеризуя предметную область управленческого учета, большинство ученых [51, 59, 78, 109, 285 и др.] сходятся во мнении, что она охватывает всю хозяйственную деятельность экономического субъекта, при этом спектр мнений неоднороден и указывает на то, что предметом управленческого учета может выступать:

1) процесс обеспечения принятия управленческих решений [126, 93];

2) планирование, нормирование, анализ, контроль и разработка управленческих решений [189, 76];

3) производственные ресурсы [79];

4) система управления [205];

5) информационные процессы обеспечения принятия управленческих решений [91, 302, 326];

6) производственная деятельность организации и ее структурных подразделений (центров ответственности) [60, 79, 58 с. 8 - 9; 176, с. 15; 248 с. 8; 58];

7) производственная, коммерческо-сбытовая и инвестиционная деятельность организации в целом и её отдельных структурных подразделений в процессе всего цикла управления [124, 126];

8) совокупность объектов управленческого учета [47, 114, 118];

9) планирование, учет, анализ, контроль и мотивация деятельности сегментов бизнеса [60, с. 16 - 18] и др.

Предметом антикризисного управленческого учета, на наш взгляд, выступает демпфирование отрицательного воздействия кризисных явлений в экономике на деятельность бизнес-субъекта в целом и его отдельных сегментов с помощью учета, анализа, контроля, резервного бюджетирования, инфляционных корректировок и других приемов и способов.

Таким образом, управленческий учет в целом и его система в кризисных условиях в частности выходят за рамки непосредственно учета, поскольку реализуют и иные функции управления, а предметная область охватывает широкий круг процессов финансово-хозяйственной жизни бизнес-единицы.

Лучше всего предмет управленческого учета раскрывается через характеристику его объектов. К объектам традиционного управленческого учета относят затраты в разрезе центров ответственности, сегментов, видов деятельности, бизнес- процессов, доходы, расходы, цены, ресурсы, объемы производства и продаж и др.

В антикризисной системе управленческого учета дополнительными новыми объектами, помимо тех объектов, которые присущи традиционному управленческому учету, будут являться: бизнес-модель экономического субъекта, инфляция и антиинфляционная деятельность, резервная система, внешняя среда и ее статико-динамические изменения, антикризисные бюджеты.

Подробная матрица сопоставления инструментов, методов и моделей традиционного управленческого учета и антикризисной системы управленческого учета в рамках реализации ключевых функций менеджмента представлена в табл. 2.15.

152

Матрица сопоставления объектов, инструментов, методов и моделей управленческого учета с его ключевыми функциями

Таблица 2.15

| Укрупненные функции менеджмента | Объекты управленческого учета | Объекты управленческого учета в условиях кризисных процессов | Инструменты и модели управленческого учета | Методы (процедуры) управленческого учета | Методы и инструменты антикризисной системы управленческого учета |

| Учет | Финансовый результат; объекты исчисления себестоимости; издержки; доходы; все виды ресурсов; активы и пассивы; бизнес- процессы | Инициативные резервы; обязательные резервы; инфляционные доходы; инфляционные расходы; затраты на проведение инфляционных коррек тировок | Традиционные (нормативный метод) и перспективные системы учета затрат и калькулирования (таргет-костинг, кайзен-костинг; директ-костинг, учет затрат по функциям и др.); счета УУ; учет в разрезе центров ответственности, бизнес-процессов, видов деятельности; затрат на качество и др. | Внесистемный метод учета; традиционные бухгалтерские методы (двойная запись, калькулирование; документирование и др.) балансовый метод, методы распределения затрат, а также бухгалтерское моделирование | Управленческий учет резервной системы, включающий модифицированную методику расчета резервов под обесценение финансовых вложений, резервов по сомнительным долгам, специального резерва под изменение стоимости активов. Система счетов для отражения инфляционных корректировок. |

| Планирование | Генеральный и операционные бюд жеты; данные смет и отклонений | Бюджеты, скорректиро ванные на величину инфляции | Бюджетирование; планы и программы развития; контроль за соблюдением законодательства; анализ отклонений; нормирование (лимитирование) и др. | Инвентаризация, метод регламентации, план-фактный анализ, методы аудита и др. | Бюджетирование в условиях кризисных процессов |

| Контроль | Бюджеты и различные сметы | Бюджеты, резервная система | Жесткие и гибкие бюджеты | Методы внутреннего контроля, анализ отклонений | Контроль эффективности резервной системы |

| Организация | Центры ответственности, сегменты, виды деятельности, бизнес-процессы | Бизнес-процесс «Инфляционно-корректировочные мероприятия» | Внутренние регламенты и стандарты управленческого учета, учетная политика, должностные инструкции, некоторые стратегические документы | Организационные проце дуры в системе управленческого учета | Должностные инструкции бухгалтера-аналитика с антикризисными функциями |

| Регулирование и координация | Внутренняя (управленческая) отчет ность, другие объекты, подлежащие регулированию и координации | Управленческие отчеты, типовые положения, кризисные процессы, нивелирование которых подлежит стандартизации, регламентации | Управленческие отчеты и стратегические документы, проблемно-ориентированные карты, учетная политика как совокупность способов ведения управленческого учета и др. | Балансовый метод, метод стандартизации и регламентации управленческого учета, метод дерева целей, методы контроллинга, метод реорганизации и реструктуризации | Внутренние стандарты («бизнес-модель ЭС»); антикризисные документы (стратегия, политика); паспорта бизнес-процессов («Инфляционно-корректировочные мероприятия»); типовые положения (о бюджетировании и др.) |

| Принятие решений | Цены, инвестиции, риски, состояние ресурсов, результаты деятельности, сильные и слабые стороны, денежные потоки | Бизнес-модель экономического субъекта и ее элементы; инфляционные процессы, стагнационные и депрессивные явления в экономике, результаты конкурентов | Анализ безубыточности (в т.ч. маржинальный анализ, производственный Леверидж, анализ чувствительности), оперативное ценообразование, ССП; система KPI; релевантный анализ; SWOT-анализ; бенчмаркинг; ABC- и XYZ-анализ; STEP-анализ и др. | Методы обработки исходной информации, математические, статистические и эконометрические методы, методы теории принятия решений, методы экономического анализа и др. | Методика CVP-анализа в условиях гиперинфляции; разработка системы показателей для оперативной диагностики кризисных процессов; SWOT-анализ резервной системы, скоринговая система статико-динамического KRISIS-анализа |

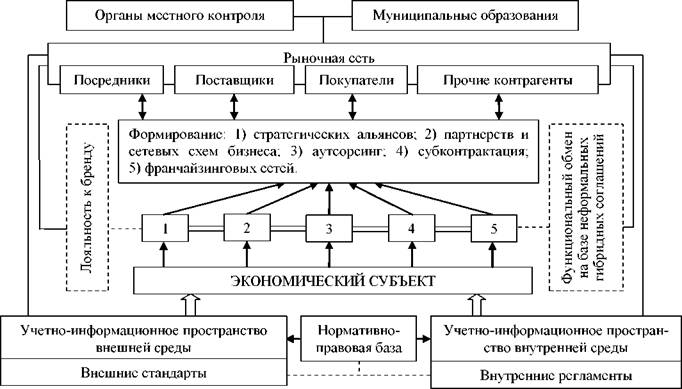

Важным объектом системы управленческого учета в условиях кризисных процессов в экономике в настоящее время становится субмикросреда экономиче

ского субъекта (субмикрорынок предприятия) (рис. 2.18).

Рис. 2.18. Субмикрорынок (субмикросреда)

экономического субъекта как объект управленческого учета

Поясняя данный тезис, отметим, что в условиях постиндустриальной экономики «фирмы формируют вокруг себя цепочку из контрагентов, которые образуют некое подобие рыночной сети посредством таких инструментов, как: стратегические альянсы, партнерства, франчайзинговые схемы, субконтракты, аутсорсинг, долгосрочное взаимодействие с лояльными к бренду фирмы покупателями» [73, с. 23].

Экономический субъект при этом делегирует некоторые свои функции на принципах аутсорсинга, забирая при этом часть чужих, не всегда являющихся прибыльными и экономически выгодными, но важными с позиции укрепления отношений в системе формальных и неформальных гибридных соглашений.

Такой уровень внешней среды является принципиально новым для экономических субъектов. В этом контексте сбор и анализ информации о состоянии

субмикрорынка экономического субъекта становится важной задачей управленческого учета. Проведенное на данном этапе исследование позволило также сформулировать ключевые требования к системе управленческого учета в условиях кризисных процессов в экономике:

1. ) Перманентный характер антикризисных мероприятий. Мероприятия, обеспечивающие экономическую безопасность бизнес-единицы, требуют постоянного притока новой информации, которая в кризисных условиях быстро устаревает, что требует высокой интенсивности работы бухгалтеров-аналитиков.

2. ) С целью обеспечения сбалансированного развития экономического субъекта и нивелирования рисков в кризисных условиях необходимо формирование эффективной резервной системы.

3. ) Антикризисная система управленческого учета должна быть ориентирована на сбор как внутренней информации, характеризующей текущие и будущие результаты бизнес-процессов, центров ответственности и сегментов бизнеса, так и внешней, которая несет потенциальный риск для бизнеса в целом.

4. ) В рамках антикризисной системы управленческого учета некоторые функции традиционных центров ответственности предлагается делегировать бухгалтеру-аналитику с антикризисными функциями. Его функции будут обеспечивать реализацию следующих задач:

- предупреждать негативные последствия стагнации на внешних рынках за счет оперативной диагностики внешней среды;

- координация деятельности центров ответственности, заключающаяся в выработке соответствующей информации (статистические выборки, расчет аналитических коэффициентов, экономико-математическое моделирование, прогнозирование, контент-анализ и др. ) о состоянии внешней среды для принятия решений;

- оценка перспектив взаимодействия экономического субъекта с внешней средой, в том числе с использованием эконометрических методов;

- организационно-управленческие действия, направленные на оценку существующей либо выработке вариантов новой бизнес-модели в условиях быстрого изменения внутренней и внешней конъюнктуры, а также ее корректировку в случае возникновения кризисных ситуаций и др.

Рассмотренные на данном этапе концептуальные положения управленческого учета позволили сформировать авторское видение антикризисной модели управленческого учета (рис. 2.19).

Явственный дефицит инструментарно-методического аппарата управленческого учета для применения в условиях кризисных процессов в экономике предполагает разработку целого комплекса имманентных данной модели методов и методик, в частности:

1) формирование методических рекомендаций по организации управленческого учета резервной системы экономического субъекта в условиях кризисных процессов в экономике, в том числе методики модифицированного SWOT- анализа эффективности резервной системы;

2) разработку адаптированной к антикризисной модели управленческого учета методики бюджетирования, а также комплекса методических рекомендаций и концептуальных положений по адаптации системы бюджетирования к применению в условиях кризисных процессов в экономике;

3) формирование перечня инструментально-программных средств для эффективной реализации инфляционно-корректировочных мероприятий;

4) описание сбалансированного набора и методологии применения инструментов учета и анализа каждого из элементов бизнес-модели как нового объекта управленческого учета;

5) выработку методического подхода по корректировке данных для проведения CVP-анализа, адаптированного к условиям гиперинфляционной экономики;

6) разработку методики скорингового статико-динамического KRISIS- анализа, как одного из инструментов аналитического обеспечения системы управленческого учета в условиях кризисных явлений в экономике, включающей:

- оценку макроэкономических параметров состояния экономики;

- возможность диагностики кризисных явлений в отдельном секторе региональной экономики исходя из данных бухгалтерской отчетности экономических субъектов региона по определенному виду деятельности;

Рис. 2.19. Концептуальное содержание антикризисной модели управленческого учета

- тестово-диагностическую систему внутренней оценки по качественным параметрам;

- количественную внутреннюю оценку влияния кризисных явлений;

7) формирование системы управленческих отчетов в части результатов инфляционной корректировки учетных данных, а также результатов скоринговой статико-динамической оценки внешней и внутренней среды экономического субъекта;

8) разработку комплекса внутренних регламентов, стандартов, рекомендаций по формированию и корректировке стратегических документов (стратегия, миссия, видение дальнейшего развития в условиях кризисных процессов в экономике, инструкций, в частности: паспорт бизнес-процесса «Инфляционнокорректировочные мероприятия»; типовое положение о системе бюджетирования; стандарт «Информационное обеспечение формирования и реализации бизнес- модели сельскохозяйственной организации»; должностные инструкции бухгалтера-аналитика с антикризисными функциями и иных; типовая методика скорингового статико-динамического KRISIS-анализа и т. д.)

Разработка данного комплекса инструментов позволит сформировать методологическое обоснование методического обеспечения антикризисной модели управленческого учета как нового учетного направления.

Подводя итог изложенному в данном параграфе, отметим, что в ходе теоретического обоснования научной самостоятельности управленческого учета с позиции теории систем нами была подтверждена гипотеза о необходимости выделения новой модели (на базе системы управленческого учета в условиях кризисных процессов в экономике) с имманентным набором функций, принципов и объектов. Данная модель выделяется с целью более эффективного управления субмикросредой экономического субъекта, прогнозирования влияния изменений во внешней среде на его финансовое положение и принятия управленческих решений, повышающих стабильность и сбалансированность развития организации. Выделение антикризисной модели вызвано воздействием циклических процессов

в экономике на систему управленческого учета вследствие трансформации информационных запросов основных категорий пользователей.

Основным результатом данного этапа исследования считаем следующее положение: сформирован теоретический базис антикризисной системы управленческого учета, базирующийся на:

- уточненном понятийно-категориальном аппарате;

- уточненных и в некоторых аспектах впервые сформулированных целях, свойствах, принципах, функциях, задачах, предмете и объекте антикризисной модели управленческого учета;

- обосновании новых объектов управленческого учета в рамках антикризисной системы (резервная система, внешняя среда и ее статико-динамические изменения, антикризисные бюджеты, объекты антикризисной модели управленческого учета, бизнес-модель экономического субъекта и ее элементы, инфляция и антиинфляционная деятельность);

- характеристике субмикрорынка (субмикросреды) экономического субъекта как объекта управленческого учета;

- матрице сопоставления инструментов, методов и моделей управленческого учета с его ключевыми функциями;

- выделенном инструментарно-методическом блоке антикризисной системы управленческого учета.

Совокупность данных научных положений способствует развитию теории управленческого учета в целом и характеризует концептуальное содержание его антикризисной модели, использование которой в условиях депрессивных процессов в экономике позволит вырабатывать релевантную информацию для принятия эффективных управленческих решений. Применение системного подхода позволило уточнить теоретический базис управленческого учета благодаря детальному структурированию его элементов и объектов в целостную систему, которая, в свою очередь, раскрывает новые свойства данной науки.

Еще по теме Управленческий учет в условиях кризисных явлений в экономике как система:

- Бюджетирование как инструмент управленческого учета в условиях кризисных процессов в экономике

- 1.4 Основные факторы и признаки кризисных явлений в экономике предприятий

- Аналитические аспекты безубыточности в условиях кризисных процессов в экономике

- Влияние кризисных процессов в экономике на трансформацию учетных систем

- Аналитические подходы в управленческом учете экономического субъекта в условиях нестабильности экономики

- 1.4. Бухгалтерский учет - составная часть управленческой и информационной системы организации. Принципы бухгалтерского учета

- Управленческий учет резервной системы экономического субъекта в условиях экономической нестабильности

- 3.2 Государственное регулирование кризисных явлений в России

- Совершенствование системы управления и государственное регулирование транспортной системы в условиях рыночной экономики

- 1. Рекламная деятельность как явление экономики, психологии и культуры

- 5.2 Финансово-экономический анализ предприятия - как метод диагностики кризисных явлений в деятельности предприятия5.2.1 Правила проведения финансового анализа арбитражными управляющими

- [3] Финансовый и управленческий учет.

- 1.2. Мониторинг деятельности предприятия с целью определения кризисных явлений

- Управленческий учет

- Понятие «управленческая экономика»

- Раздел 2 Диагностика кризисных явлений в деятельности предприятия