Аналитические аспекты безубыточности в условиях кризисных процессов в экономике

Являясь базовым инструментом управленческого учета, анализ взаимосвязи «затраты - объем - прибыль» (CVP-анализ Cost - Volume - Profit, анализ безубыточности, операционный анализ) сфокусирован на изучении изменений переменных и постоянных затрат, цен реализации, количества и ассортимента продукции на бюджетируемую прибыль.

Инструментарий CVP-анализа используется для принятия краткосрочных управленческих решений по определению потенциальной прибыли и убытка, установлению цен продаж на продукцию и их снижению, а также выработке продуктового портфеля и структуры затрат экономического субъекта и др. В ходе СVР-анализа определяются ключевые для принятия управленческих решений показатели: точка безубыточности, маржинальный доход, операционный рычаг, ряд абсолютных и относительных показателей эффективности операционной деятельности. Маржинальная прибыль в сущности характеризует вклад экономического субъекта в покрытие постоянных затрат.Модель безубыточности способствует изучению следующих аспектов деятельности экономического субъекта:

- влияние объема продаж, цен, структуры переменных и постоянных затрат на прибыль;

- идентификация объема выпуска продукции для достижения безубыточности;

- определение оптимального объема и структуры продуктового портфеля;

- влияние изменений структуры продуктового портфеля на прибыль и минимальный безубыточный объем;

- выявление «запаса прочности» экономического субъекта;

- определение необходимого объема выпуска продукции для достижения бюджетируемого объема прибыли;

- расчет величины прибыли при заданном уровне продаж и структуре продуктового портфеля; расчет минимального уровня цен на продукцию экономического субъекта при бюджетируемом объеме выпуска для достижения прибыли;

- выбор оптимального варианта управленческого решения, относительно самостоятельного производства продукции в противовес закупке на стороне;

- определение нижней границы цены на продукцию.

Отметим, что концепция безубыточности имеет некоторые «узкие места», ограничивающие ее широкое применение на практике, в частности:

- экономические субъекты редко используют монопродуктовый портфель выпуска продукции, к тому же его структура постоянно меняется, что существенно осложняет расчет безубыточного объема производства;

- наличие единовременных издержек и непроизводительных расходов делает невозможным допущение о неизменности уровня постоянных и переменных издержек в среднесрочной и долгосрочной перспективе, что ограничивает инструментарий CVP-анализа в системе стратегического управленческого учета;

- концепция безубыточности не учитывает жизненный цикл продукции, фокусируя внимание лишь на показателе объема реализации, в то время как эффективность продажи изделий, являющаяся более важным индикатором на отдельных стадиях жизненного цикла продукции, не принимается во внимание;

- вариативность динамики цен и затрат противоречит линейной зависимости выручки и общих затрат от изменения объемов производства на которой базируется концепция безубыточности. Стадия жизненного цикла товара, инфляционные процессы в экономике, применение разнообразных маркетинговых стратегий и другие факторы, влияющие на поведение цен и затрат, ограничивают потенциал классического CVP-анализа;

- классический анализ безубыточности рассматривается как инструмент стратегического и оперативного планирования, однако отраслевая специфика деятельности отдельных экономических субъектов не позволяет осуществить долгосрочное прогнозирование рыночно-конъюнктурных и производственнотехнологических изменений.

Оттолкнувшись от тезиса о том, что CVP-анализ является одним из ключевых инструментов управленческого учета, необходимо разработать перечень методических рекомендаций по его применению в условиях инфляционной экономики.

На практике CVP-анализ начинается с допущений о том, что величина затрат и объем производства в первом приближении изменяются линейно, производительность в рамках заданного интервала изменения объемов производства перманентна, цены также не изменяются, а запасы готовой продукции не велики.

Методика анализа безубыточности в контексте воздействия инфляционного фактора может дать неточные результаты, поскольку данные для проведения аналитических действий носят ретроспективный характер, а последующие расчеты, наоборот, ориентированы в будущее и носят прогнозный, вероятностный характер. В этой связи перед аналитиком стоит задача приведения ретроспективных данных в соответствие с текущим уровнем цен, а перспективных данных с учетом прогнозируемого уровня инфляции. Таким образом, исходные данные подвергаются некоторой корректировке (табл. 4.1)

Таблица 4.1

Трансформация исходных данных для проведения CVP-анализа в условиях воздействия инфляции

| Пока затели | Трансформации | Формализация |

| 1 | 2 | 3 |

| Цена продукции | Как правило, при расчете точки безубыточности используется значение текущих цен, однако в инфляционной экономике данное значение должно быть увеличено на индекс, отражающий официальный прогноз инфляции на соответствующий период по определенному виду экономической деятельности (по данным Министерства экономического развития), а также на коэффициент, характеризующий экспертное мнение пользователя относительно перспектив изменения цены на данный вид продукции в предстоящем, планируемом периоде | P = ₽т? (Kiπ + Ki,) |

Продолжение табл. 4.1

| 1 | 2 | 3 |

| Удельные переменные затраты | Величина переменных издержек рассчитывается либо на основании данных предыдущих отчетных периодов, и тогда их необходимо приводить в соответствие с текущим уровнем цен, либо экспертным путем, когда продукция находится в стадии проектирования (бизнес-планирования) и тогда корректировке на величину инфляции они не подлежат. Переменные затраты корректируются с учетом того, когда они были понесены. Так затраты которые были понесены в текущем производственном цикле, корректируются на основании величины накопленного индекса потребительских цен в отношении каждого приобретенного актива. Переменные затраты текущего и базисного периода суммируются после соответствующей корректировки затрат базисного года, на величину уже понесенных затрат текущего года скорректированных в свою очередь на величину инфляции, чтобы избежать двойного счета при объединении калькуляционных статей текущего и базисного периодов. Переменные затраты текущего периода корректируются на основании накопленного индекса потребительских цен, накопленного индекса цен на отдельные виды промышленных товаров и услуг, приобретенных сельскохозяйственными организациями или накопленного индекса изменения частных цен по однородной группе основных средств (по каждому виду активов и затрат в отдельности). | VC = (VCtck + VCfc- . .ОМЗ) ? (Kin + Кэ) VCtck = VC1 ? KKopVC1 VC™ = VC0 ? KKopVC2 |

| Постоянные затраты | Постоянные затраты целесообразно корректировать в отдельности по каждой статье, поскольку они могут быть как единовременными, так и периодическими. Они корректируются методом пересчета в денежные единицы постоянной покупательной способности. При этом коэффициент корректировки рассчитывается как отношение уровня цен на конец периода, к уровню цен на момент принятия объекта к учету. В качестве показателя, характеризующего уровень цен, необходимо использовать индекс потребительских цен, индекс изменения частных цен по однородной группе основных средств, индексы цен на отдельные виды промышленных товаров и услуг, приобретенных сельскохозяйственными организациями. | TFC = (FC1 ? KKopFC1) + (FC2 ? KKopFC2) + (FCn ? KKopFCn) ∙∙∙ |

| Условные обо- значения и мето- диче- ские пояснения | Кіп- Официальный прогноз инфляции на прогнозируемый период по соответствующей группе товаров (по данным Министерства экономического развития); Ki⅛ - показатель, характеризующий экспертное мнение относительно возможности повышения цены к определенному временному отрезку за счет влияния всех существенных факторов (снижение цены вследствие высокого предложения, оптовые и сезонные скидки, потенциальное повышение спроса, изменение стоимости сырья и материалов и др.), кроме инфляции. Измеряться данный показатель по нашему мнению должен в % и характеризовать величину прогнозируемого прироста к текущей цене без учета инфляции; Рт - цена на текущий момент времени; VC - переменные затраты; VCtck- переменные затраты текущего периода; VC6io- переменные затраты базисного периода, скорректированные на величину уже понесенных затрат в текущем периоде; Kkopvc1- коэффициент корректировки текущих переменных затрат, рассчитанный как арифметическая сумма индексов каждого месяца по отношению к предыдущему; VC0- затраты базисного периода, скорректированные на фактические произведенные и уже скорректированные на инфляцию затраты текущего производственного цикла; Kkofvc2- коэффициент корректировки базисных переменных затрат, рассчитанный на основании среднегодового индекса цен в соответствующем году (корень квадратный из значения инфляции в соответствующем периоде); йОМЗ - скорректированная стоимость остатка материально-производственных запасов; TFC - совокупная величина постоянных затрат; FC1- отдельная статья постоянных затрат в соответствующем месяце, Kkopfci- коэффициент корректировки данной статьи затрат в этом же месяце; P - прибыль. | |

Одним из ключевых аспектов, на наш взгляд, является заблаговременная идентификация временного интервала, по состоянию на который аналитик планирует получение данных относительно точки безубыточности продукции. Это важно в силу того, что в самой модели CVP-анализа заложены объективные факторы,

изменение которых в течение отчетного периода, может повлиять на результаты предварительно проведенного CVP-анализа.

1. ) Показатель загрузки производственных мощностей. В зависимости от специфики производственного процесса, данный показатель может изменяться под воздействием фактора сезонности либо в силу технологических и иных специфических условий. Поэтому при CVP-анализе необходимо знать процент загрузки производственных мощностей на конкретный период времени.

2. ) Отраслевой фактор можно также отнести к объективному, поскольку, например, сельскохозяйственные организации, по некоторым видам готовой продукции, получают выручку неравномерно в течение года, причем примерный временной интервал ее получения известен заблаговременно. Исходя из этого, точку безубыточности необходимо рассчитывать по отношению к данному (конкретному) периоду времени. По другим видам продукции производство может быть не привязано к конкретному периоду времени, и в этом случае ограничивающим фактором в модели может являться лишь объем спроса и величина загрузки производственных мощностей, которые также могут быть спрогнозированы заблаговременно, с учетом данных о временном интервале, относительно которого производятся расчеты.

3. ) Безусловно, одним из основных факторов, воздействующим на параметры модели безубыточности, является фактор инфляции. При этом инфляция затрагивает как ретроспективные, так и прогнозные данные о ценах. Используя данные Министерства экономического развития (прогноз инфляции по определенному виду экономической деятельности) в будущем году, можно вычислить величину инфляции на соответствующий месяц. Например, прогноз инфляции на 2016 год составляет 6,4%, рассчитав величину прогнозируемой инфляции за 1 месяц и умножив ее на количество месяцев с начала года, до месяца по отношению к которому производятся расчеты (7 - если расчеты производятся для июля), мы получим искомое значение ((1,064 - 1) / 12 * 7) = 0,037).

4. ) К изменяемым объективным факторам также относится и структура продаж. Конечно, на нее воздействует множество аспектов, в том числе и не прогно

зируемых, однако если имеется возможность заблаговременно предвидеть структуру продаж, то релевантность данных, полученных в ходе анализа безубыточности существенно повысится. При проведении CVP-анализа в условиях производства нескольких видов продукции целесообразно зафиксировать в модели спрогнозированные пропорции продаваемой продукции в определенном временном отрезке. В таком случае точка безубыточности будет выражаться в условных единицах продуктового портфеля, структура которого зафиксирована до начала отчетного периода.

Таким образом, зная, что модель формируется по отношению к прогнозируемым параметрам, например, 3 квартала, аналитик получает возможность спрогнозировать конкретную конъюнктуру рынка в данном временном периоде (инфляция, сезонная скидка/наценка, процент загрузки производственных мощностей).

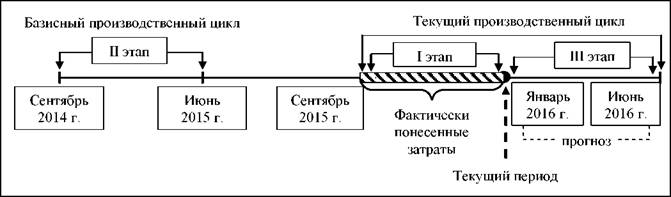

Рассмотрим порядок CVP-анализа, при условии, что на основании данных предыдущего отчетного года формируется информация для расчета точки безубыточности на предстоящий год с целью утверждения производственной программы выпуска продукции. Представим, что аналитику необходимо рассчитать точку безубыточности производства озимых зерновых культур. Расчет производится в январе 2016 года, когда некоторые затраты уже понесены, а предыдущий цикл производства, данные которого также будут использоваться в расчетах, охватывает период времени с сентября 2014 года по июнь 2015 года. В условиях инфляционной экономики использование данных для проведения CVP-анализа без соответствующей корректировки невозможно.

Поскольку сельское хозяйство отличается сезонным характером производства, многие затраты возникают в одни и те же периоды времени и практически в равной величине (на 1 га посевной площади), нами предлагается корректировать информацию для расчета точки безубыточности в три этапа (рис. 4.1).

На первом этапе корректируются затраты понесенные от момента проведения посевных и иных работ, связанных с выращиванием культуры, по отношению к которой производится расчет точки безубыточности, произведенных в преды

дущем календарном году до текущей даты (то есть в нашем примере с сентября 2015 года по январь 2016 года).

Корректировке подлежат те затраты, которые уже фактически понесены и на которые инфляционный фактор уже оказал влияние. При этом применяется коэффициент корректировки, рассчитанный на основании индекса изменения цен на соответствующий вид затрат за то количество месяцев, которое предшествовало текущей дате с момента проведения сельскохозяйственных работ (например, посевных работ) (с сентября 2015 года по январь 2016 года). Данный коэффициент рассчитывается как арифметическая сумма индексов каждого месяца по отношению к предыдущему.

Отметим при этом, что дата приобретения активов или осуществления затрат неодинаковая: некоторые затраты начислялись равномерно в течение всего периода, другие же могли быть понесены единовременно, поэтому коэффициенты корректировки будут различаться. Для их расчета нами использовался показатель накопленногоиндекса потребительских цен (ИПЦ), накопленного индекса цен на отдельные виды промышленных товаров и услуг, приобретенных сельскохозяйственными организациями (ИЦСХ), а также накопленного индекса изменения частных цен по однородной группе основных средств (ИЧЦ) для соответствующего вида актива (затрат). Так, например, если расходы были произведены в сентябре 2015 года, то накопленный индекс инфляции составит 2,77%, а коэффициент корректировки - 1, 0277 (приложение 39).

Таким образом, величина затрат скорректированная в текущую стоимость оказалась на 1251,12 тыс. руб. выше первоначальной стоимости, составив 41138,14 тыс. руб. (табл. 4.2).

Таблица 4.2

Ведомость корректировки переменных затрат,

фактически понесенных в текущем производственном цикле, тыс. руб.

| Затраты | Первоначальная стоимость | Коэффициент корректировки | Текущая стоимость | Отклонение (+;-) | Данные, используемые для расчета коэффициента корректировки |

| 1. Оплата труда | 2270,00 | 1,0277 | 2332,88 | 62,88 | ИПЦ |

| 2. Отчисления на социальные нужды | 592,47 | 1,0277 | 608,88 | 16,41 | ИПЦ |

| 3. Семена и посадочный материал | 9840,00 | 1,0312 | 10147,0 1 | 307,01 | ИЦСХ |

| 4. Горючее и смазочный материал | 4360,00 | 1,0392 | 4530,91 | 170,91 | ИЦСХ |

| 5.Удобрения: минеральные | 3420,00 | 1,0312 | 3526,70 | 106,70 | ИЦСХ |

| органические | 240,00 | 1,0000 | 240,00 | 0,00 | ИЦСХ |

| 6. Амортизация основных средств[XXI] | 2986,70 | 1,0277 | 3069,43 | 82,73 | ИЧЦ |

| 7. Ремонт основных средств | 2410,70 | 1,0277 | 2477,48 | 66,78 | ИПЦ |

| 8. Услуги вспомогательных производств | 3800,45 | 1,0277 | 3905,72 | 105,27 | ИПЦ |

| 9. Закупка строительных материалов | 2620,70 | 1,0492 | 2749,64 | 128,94 | ИЦСХ |

| 10. Работы и услуги сторонних организаций | 7346,00 | 1,0277 | 7549,48 | 203,48 | ИПЦ |

| 11. Итого переменных затрат | 39887,02 | х | 41138,14 | 1251,12 | х |

На втором этапе корректировке подвергаются данные о понесенных затратах в базисном периоде, то есть суммы фактически затраченных средств в предыдущем отчетном году на выращивание определенной продукции. При этом необходимо скорректировать величину калькуляционных статей базисного периода на

фактические произведенные и уже скорректированные на инфляцию затраты текущего производственного цикла.

Временной интервал данной группы определяется величиной жизненного цикла животных или растений, в отношении которых рассчитывается точка безубыточности. Затраты, понесенные в базисном периоде, корректируются на величину среднегодового индекса цен в соответствующем году (рассчитывается как корень квадратный из значения инфляции в соответствующем периоде).

Отметим, что в базисном производственном цикле индекс производственных цен составил 12,05%, тогда как индекс цен на отдельные виды промышленных товаров и услуг, приобретенных сельскохозяйственными организациями - 14,2%, таким образом, коэффициент корректировки составит соответственно 1,0585 и 1,0686 (корень квадратный от величины соответствующего индекса).

В результате нами было получено значение скорректированных в текущую стоимость затрат в размере 65473,66 тыс. руб., что на 3861,78 тыс. руб. больше первоначальной стоимости (табл. 4.3).

Таблица 4.3

Ведомость корректировки переменных затрат, базисного производственного

цикла, тыс. руб.

| Затраты | Первоначальная стоимость | Коэффи циент корректи ровки | Текущая стоимость | Отклонение (+;-) |

| 1. Оплата труда | 9240 | 1,0585 | 9780,54 | 540,54 |

| 2. Отчисления на социальные нужды | 2411,64 | 1,0585 | 2552,72 | 141,08 |

| 3. Семена и посадочный материал | 62,7 | 1,0686 | 67,00 | 4,30 |

| 4. Горючее и смазочный материал | 12234 | 1,0686 | 13073,25 | 839,25 |

| 5. Удобрения: минеральные | 10120 | 1,0686 | 10814,23 | 694,23 |

| органические | 607 | 1,0686 | 648,64 | 41,64 |

| 6. Амортизация основных средств | 2426,54 | 1,0585 | 2568,49 | 141,95 |

| 7. Ремонт основных средств | 2180 | 1,0585 | 2307,53 | 127,53 |

| 8. Услуги вспомогательных производств | 8240 | 1,0585 | 8722,04 | 482,04 |

| 9. Закупка строительных материалов | 2470 | 1,0686 | 2639,44 | 169,44 |

| 10. Работы и услуги сторонних организаций | 11620 | 1,0585 | 12299,77 | 679,77 |

| 11. Итого переменных затрат | 61611,88 | х | 65473,66 | 3861,78 |

На следующем этапе производится переоценка остатков материальных запасов, вследствие чего корректируется величина переменных затрат, используемая в последующем для расчета точки безубыточности (табл. 4.4).

Таблица 4.4

Ведомость корректировки величины остатка материально-производственных запасов, тыс. руб.

| Затраты | Первоначальная стоимость | Коэффи циент корректи ровки | Текущая стоимость | Отклонение (+;-) |

| Семена и посадочный материал | 970,2 | 1,0075 | 977,48 | 7,28 |

| Г орючее и смазочный материал | 1030 | 1,0075 | 1037,73 | 7,73 |

| Удобрения: минеральные | 1174 | 1,0075 | 1182,81 | 8,81 |

| органические | 188 | 1,0075 | 189,41 | 1,41 |

| Закупка строительных материалов | 597,7 | 1,0075 | 602,18 | 4,48 |

| Итого переменных затрат | 3959,9 | х | 3989,599 | 29,69925 |

Исходя из среднего периода пребывания запасов на складе, составившего в нашем примере 28 дней, остаток запасов в балансе показывает месяц, в котором они были приобретены (декабрь - в рассматриваемом примере), исходя из этого, коэффициент корректировки будет соответствовать индексу потребительских цен в декабре.

В конечном итоге, при расчете совокупной величины переменных затрат, скорректированная стоимость остатка материально-производственных запасов будет вычтена из затрат, подвергнутых корректировке на предыдущих этапах.

Далее производится перспективная оценка переменных затрат. Сущность данного этапа состоит в том, чтобы учесть прогнозное изменение цены. В отношении затрат данного временного интервала применяется коэффициент корректировки, характеризующий прогнозное значение индекса изменения цен на соответствующий вид актива в интервале времени от текущей даты до даты получения готовой продукции. Для этого предлагается использовать официальный прогноз инфляции на соответствующий период. Кроме того, на данном этапе может быть также применен коэффициент рыночно-конъюнктурной корректировки, отра

жающий экспертное мнение аналитика относительно последующего изменения цены.

В результате применения вышеописанных аналитических действий в системе управленческого учета генерируются более релевантные данные о величине переменных затрат для последующего анализа безубыточности производства продукции (табл. 4.5).

Таблица 4.5

Итоговая ведомость скорректированных переменных затрат, тыс. руб.

| Затраты | Совокупная величина затрат (1 этап + 2 этап - 3 этап) | Корректировка в прогнозном периоде (4 этап) | Итоговая скоррек- тированная величина затрат | |||

| Перво- начальная стоимость | Текущая стоимость | Отклонение (+;-) | Коэффициент инфляционной корректировки | Коэффициент ры- ночно- конъюнктурной корректировки | ||

| 1. Оплата труда | 11510 | 12113,42 | 603,42 | 1,0331 | 1,0210 | 12777,18 |

| 2. Отчисления на социальные нужды | 3004,11 | 3161,60 | 157,49 | 1,0331 | 1,0210 | 3334,84 |

| 3. Семена и посадочный материал | 8932,5 | 9236,53 | 304,03 | 1,0331 | 1,0140 | 9675,85 |

| 4. Горючее и смазочный материал | 15564 | 16566,44 | 1002,44 | 1,0331 | 1,0070 | 17234,59 |

| 5. Удобрения: минеральные | 12366 | 13158,13 | 792,13 | 1,0331 | 1,0330 | 14042,26 |

| органические | 659 | 699,23 | 40,23 | 1,0331 | 1,0001 | 722,45 |

| 6. Амортизация основных средств | 5413,24 | 5637,92 | 224,68 | 1,0331 | 1,0050 | 5853,66 |

| 7. Ремонт основных средств | 4590,7 | 4785,01 | 194,31 | 1,0331 | 1,0852 | 5364,57 |

| 8. Услуги вспомогательных производств | 12040,45 | 12627,76 | 587,31 | 1,0331 | 1,0880 | 14193,77 |

| 9. Закупка строительных материалов | 4493 | 4786,90 | 293,90 | 1,0331 | 1,0330 | 5108,54 |

| 10. Работы и услуги сторонних организаций | 18966 | 19849,25 | 883,25 | 1,0331 | 1,0880 | 22310,82 |

| 11. Итого переменных затрат | 97539 | 102622,2 | 5083,2 | х | х | 110618,52 |

Далее, в соответствии с разработанными этапами, производится корректировка постоянных затрат. Стоит отметить, что условно-постоянные затраты легче спрогнозировать, они во многих случаях возникают единовременно, либо с определенной периодичностью.

В этой связи постоянные затраты предлагается корректировать в денежные единицы постоянной покупательной способности. При этом коэффициент корректировки в денежные единицы постоянной покупательной способности рассчитывается как отношение уровня цен на конец периода к уровню цен на момент принятия объекта к учету. В качестве показателя, характеризующего уровень цен, будем использовать индекс потребительских цен.

Суть данной методики состоит в том, что монетарные активы должны отражаться в ценах, действующих на конец периода, для этого умножаются ежемесячные индексы потребительских цен с конца отчетного периода до момента принятия объекта к учету. Для определения коэффициентов корректировки объектов бухгалтерского учета в денежные единицы постоянной покупательной способности необходимо определить среднемесячные индексы потребительских цен в течение периода времени, в котором были понесены те или иные затраты (определяется как корень квадратный ежемесячного индекса потребительских цен). Корректировочный коэффициент за каждый из месяцев определяется умножением накопленного индекса потребительских цен на среднемесячный индекс потребительских цен (приложение 39).

Далее, следуя логике предлагаемого методического подхода, на основании данных управленческого учета о постоянных затратах с помесячной разбивкой (приложение 40, 41), производится их корректировка в соответствии с корректировочными индексами (приложение 42, 43).

В конечном итоге, по результатам корректировки постоянных расходов, была получена разница в размере 777,18 тыс. руб., скорректированная величина условно-постоянных затрат составила 16214,18 тыс. руб. (табл. 4.6).

Отметим, что некоторые постоянные затраты экономический субъект несет равными величинами на протяжении нескольких отчетных периодов. В связи с этим предлагаемая ведомость корректировки постоянных затрат в денежные единицы постоянной покупательной способности предполагает группировку однородных затрат на протяжении всего периода времени, когда они были понесены, с совпадением длительности жизненного цикла выращиваемой сельскохозяйственной продукции.

285

Результаты корректировки постоянных затрат в денежные единицы

покупательной способности на конец 2015 г. (тыс. руб.)

Таблица 4.6

| Затраты | Итоговая первоначальная стоимость затрат в 2014 году | Итоговая первоначальная стоимость затрат в 2015 году | Итого первоначальная стоимость постоянных затрат | Итоговая величина скорректированных затрат 2014 года | Итоговая величина скорректированных затрат 2015 года | Итого скорректированная величина постоянных затрат | итоговое отклонение (+;-) |

| Арендная плата объект № 1 | 350 | 900 | 1250 | 363,77 | 940,26 | 1304,03 | 54,03 |

| Арендная плата объект №2 | 0 | 680 | 680 | 0,00 | 701,40 | 701,40 | 21,40 |

| Процентная плата по банковскому кредиту от 03.2014 | 192,64 | 1112,784 | 1305,424 | 197,05 | 1162,56 | 1359,61 | 54,19 |

| Заработная плата директора | 564 | 624 | 1188 | 600,98 | 651,91 | 1252,89 | 64,89 |

| Заработная плата бухгалтера | 408 | 444 | 852 | 434,75 | 463,86 | 898,61 | 46,61 |

| Заработная плата юриста | 324 | 348 | 672 | 345,24 | 363,57 | 708,81 | 36,81 |

| Амортизационные отчисления (ОС-1) | 1531,56 | 1531,56 | 3063,12 | 1631,98 | 1600,07 | 3232,05 | 168,93 |

| Амортизационные отчисления (ОС-2) | 0 | 758,4 | 758,4 | 0,00 | 792,33 | 792,33 | 33,93 |

| Амортизационные отчисления (ОС-3) | 0 | 332,4 | 332,4 | 0,00 | 347,27 | 347,27 | 14,87 |

| Арендная плата объект №4 | 42 | 252 | 294 | 42,96 | 263,27 | 306,23 | 12,23 |

| Вывоз ТБО | 50,4 | 80,4 | 130,8 | 53,70 | 84,00 | 137,70 | 6,90 |

| Процентная плата по банковскому кредиту от 07.2015 | 876 | 994,92 | 1870,92 | 926,22 | 1039,43 | 1965,65 | 94,73 |

| Арендная плата объект №3 | 492 | 492 | 984 | 524,26 | 514,01 | 1038,27 | 54,27 |

| Налоги на имущество | 1027,968 | 1027,968 | 2055,936 | 1095,37 | 1073,95 | 2169,32 | 113,38 |

| Итого | 5858,568 | 9578,432 | 15437 | 6216,29 | 9997,89 | 16214,18 | 777,18 |

Таким образом, усовершенствованная модель безубыточности примет сле

дующий вид:

X ? (Pτ ? (Kiπ + Ki⅛)) + (X ? (((VC1 ? Kwvd) + (VC0 ? KwvC2) - ^ОМЗ) ? (Kiπ + Ki⅛))) + ((FC1 ? KwFd) + (FC2 ? КкорБС2) + (FCn ? KwFCn) ∙ ∙ ∙) = P

Где, Kin- Официальный прогноз инфляции на прогнозируемый период по соответствующей группе товаров (по данным Министерства экономического развития); Ki1- показатель, характеризующий экспертное мнение относительно возможности повышения цены к определенному временному отрезку за счет влияния всех существенных факторов; Рт - цена на текущий момент времени; VC - переменные затраты; УСтек - переменные затраты текущего периода; УСбаз - переменные затраты базисного периода, скорректированные на величину уже понесенных затрат в текущем периоде; КкорУС1 - Коэффициент корректировки текущих переменных затрат, рассчитанный как арифметическая сумма индексов каждого месяца по отношению к предыдущему; VC0- затраты базисного периода, скорректированные на фактические произведенные и уже скорректированные на инфляцию затраты текущего производственного цикла; КкорС - коэффициент корректировки базисных переменных затрат, рассчитанный на основании среднегодового индекса цен в соответствующем году (корень квадратный из значения инфляции в соответствующем периоде); ОМ) - скорректированная стоимость остатка материальнопроизводственных запасов; TFC - совокупная величина постоянных затрат; FC1- отдельная статья постоянных затрат в соответствующем месяце; КкорС - коэффициент корректировки данной статьи затрат в этом же месяце; P - прибыль.

В результате проведенных аналитических действий релевантность полученной информации в ходе проведения CVP-анализа существенно повышается, что позволяет принимать более обоснованные управленческие решения. Так, проведенные расчеты показали, что точка безубыточности производства озимых зерновых культур при использовании классической модели безубыточности составляет 81683 ц., в тот время как скорректированная величина критической точки, согласно авторской модели безубыточности, будет составлять 135641 ц. (табл. 4.7).

Таблица 4.7

Ведомость корректировки результатов CVP-анализа

| Показатели | По данным текущего учета | Скорректированная величина | Отклонение (+; -) |

| 1 | 2 | 3 | 4 |

| Объем продаж, ц. | 188334 | 188334 | Х |

| Выручка от продажи, тыс. руб. | 133131,42 | 133131,42 | Х |

| Цена 1 ед. продукции, тыс. руб. | 0,70689 | 0,70689 | Х |

| Переменные затраты всего, тыс. руб. | 97539 | 110618,52 | 13079,52 |

Продолжение табл. 4.7

| 1 | 2 | 3 | 4 |

| Постоянные затраты всего, тыс. руб. | 15437 | 16214,18 | 777,18 |

| Переменные затраты на 1 ц, тыс. руб. | 0,5179 | 0,5874 | 0,07 |

| Чистая прибыль, тыс. руб. | 20155,42 | 6298,72 | -13856,70 |

| Точка безубыточности, ц. | 81683 | 135641 | 53957,93 |

| Точка безубыточности, % от текущего объема продаж | 43,37 | 72,02 | 28,65 |

| Эффект операционного рычага | 2,31 | 1,38846999 | -0,92 |

| Доля переменных затрат, тыс. руб. | 0,518 | 0,587 | 0,07 |

| Точка безубыточности в денежном выражении, тыс. руб. | 32020,62 | 39293,09 | 7272,47 |

| Маржинальных доход, тыс. руб. | 35592,42 | 22512,90 | -13079,52 |

| Маржинальных доход на одну единицу, тыс. руб. | 0,19 | 0,12 | -0,07 |

| Коэффициент (норма) маржинального дохода | 0,27 | 0,17 | -0,10 |

| Эффект производственного Левериджа (операционный рычаг) | 1,77 | 3,57 | 1,81 |

| Маржинальный запас прочности | 73,27 | 83,09 | 9,82 |

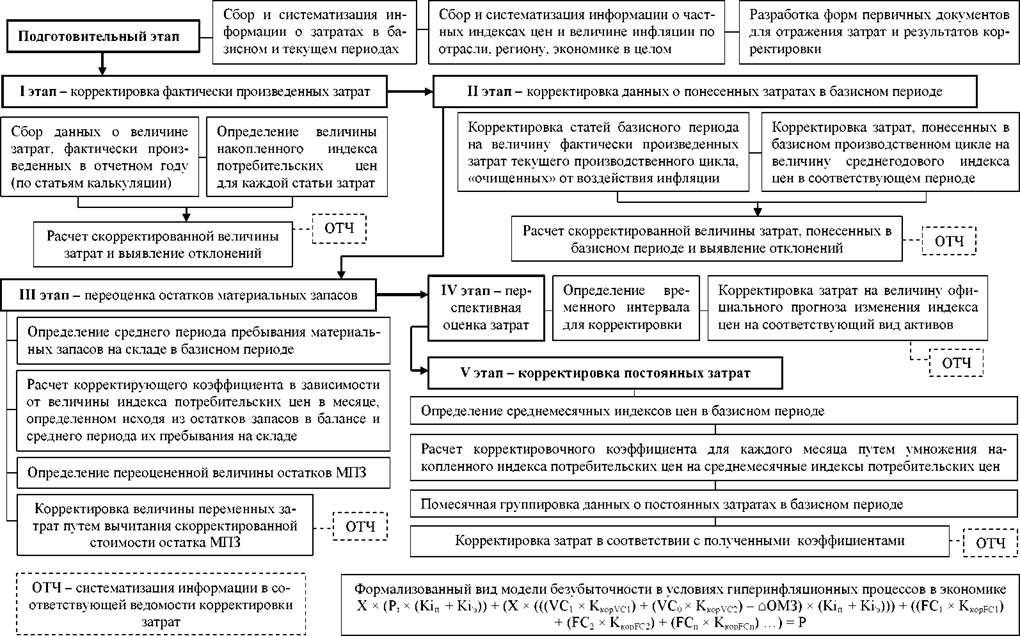

Проведенное на данном этапе исследование позволило выработать последовательность проведения анализа безубыточности продукции в условиях гиперинфляционных процессов в экономике (рис. 4.2).

Таким образом, на данном этапе исследования нами были выявлены «узкие места» применения концепции безубыточности в современных условиях, что потребовало выработки авторского методического подхода по корректировке данных для проведения CVP-анализа, адаптированного к условиям гиперинфляционной экономики за счет разработки целостной системы документации результатов корректировки затрат под влиянием фактора инфляции, а также выработки методики расчета коэффициентов корректировки под воздействием данного фактора.

Изложенные в предлагаемой схеме этапов проведения анализа безубыточности продукции в условиях гиперинфляционных процессов в экономике подходы базируются на применении глобальных методов корректировки учетных данных в условиях инфляции, рекомендованные МСФО (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике» (модель переоценки объектов в денежные единицы постоянной покупательной способности CPPA (Constant purchasing power accounting), модель пересчета активов в текущих ценах ССА (Current Cost Accounting)).

Рис. 4.2. Этапы проведения анализа безубыточности продукции в условиях гиперинфляционных процессов в экономике

4.2.

Еще по теме Аналитические аспекты безубыточности в условиях кризисных процессов в экономике:

- Бюджетирование как инструмент управленческого учета в условиях кризисных процессов в экономике

- Управленческий учет в условиях кризисных явлений в экономике как система

- Влияние кризисных процессов в экономике на трансформацию учетных систем

- Аналитические подходы в управленческом учете экономического субъекта в условиях нестабильности экономики

- 2.2. Актуализация аксиологических аспектов экономической культуры в процессе развития инновационной культуры «экономики знаний»

- Методы дифференциации затрат.Анализ безубыточности производства.Методы анализа зависимости между доходами от продажи, издержками и прибылью.Факторный анализ безубыточности.

- Глава 3 Государственное регулирование кризисных ситуаций в экономике

- 1.4 Основные факторы и признаки кризисных явлений в экономике предприятий

- Глава 2 Предпосылки и симптомы развития кризисных ситуаций российской экономики

- Учетно-аналитическое обеспечение деятельности экономического субъекта в инфляционной экономике

- 1.3. Реинжиниринг как новая форма у правления кризисными процессами на предприятии

- Аналитические средства: математическая экономика и эконометрика

- 3. Понятие аналитической функции. Условия Коши-Римана

- Эволюция монополизации рыночной экономики: исторический аспект

- Общественный сектор в рыночной экономике, финансовые аспекты его функционирования

- Структурно-функциональный аспект рейдерства в российской экономике

- Тяжесть и напряженность трудового процесса Принципы классификации условий труда. Формы и факторы трудового процесса

- Антикризисная политика государств в условиях монополизации экономики