Бюджетирование как инструмент управленческого учета в условиях кризисных процессов в экономике

В условиях динамичности бизнес-среды и ее неопределенности важное значение приобретает эффективное управление расходами экономического субъекта. В этом контексте еще большее внимание уделяется механизмам бюджетного планирования, являющегося, с одной стороны, способом реализации управленческого учета, а с другой - общей функцией управления экономическим субъектом.

Отметим, что среди современных исследователей часть ученых отождествляют бюджетирование с системой менеджмента, как общей функцией управления [35, 69 с. 216; 72, 118, 311], другая же группа - с системой управленческого учета [68, 106, 167], в рамках которой бюджетирование трактуется как технология обобщения учетных данных для контроля и анализа показателей бюджетов с целью принятия управленческих решений. Некоторые авторы придерживаются мнения, что бюджетирование содержит как управленческий, так и учетный аспекты [45, с. 280 - 281; 200].На наш взгляд, сущность бюджетирования сводится к составлению взаимосвязанных планов производственно-финансовой деятельности экономического субъекта и его подразделений с учетом оперативных и стратегических целей функционирования, контролю за выполнением этих планов, являясь, по сути, связующим звеном между системой управления и учетным пространством. В системе бюджетирования применяются разнообразные способы воздействия на величину отклонений от параметров исполнения бюджетов, что в конечном итоге и обеспечивает повышение качества управленческих решений. В информационном отношении система бюджетирования объединяет сразу несколько процессов (планирование, учет, контроль и анализ стоимостных показателей деятельности). Бюджетирование по сути переводит стратегию бизнес-единицы в конкретные действия.

Проведенный экспертный опрос мнений специалистов в области управленческого учета[XVI] показал, что большая их часть относит бюджетирование к одним из наиболее эффективных и востребованных инструментов управленческого учета, отождествляя его, прежде всего, с технологией обобщения учетных данных для контроля и анализа показателей бюджетов с целью принятия управленческих решений (табл.

3.18).Таблица 3.18 Распределение мнений экспертов относительно трактовки системы

бюджетирования

| Вопрос: С какой технологией в большей степени Вы ассоциируете систему бюджетирования? | Фокус-группа | Итого по всем респондентам | ||

| Эксперты | Учетные работники | Пользо ватели | ||

| Бюджетирование - это в большей степени функция управления в рамках общей системы менеджмента (технология менеджмента) | 18,8 | 3,3 | 51,0 | 16,1 |

| Бюджетирование - это технология обобщения учетных данных для контроля и анализа показателей бюджетов с целью принятия управленческих решений (технология учета) | 75,0 | 73,3 | 46,3 | 69,6 |

| Бюджетирование - это технология контроля | 6,3 | 23,3 | 2,7 | 14,3 |

| Итого | 100,0 | 100,0 | 100,0 | 100,0 |

Учитывая неоднородность мнений современных авторов по вопросам содержания и трактовки структурных блоков процесса бюджетирования, определяющих общеметодические параметры его реализации, нами были уточнены цели, задачи, объект и принципы бюджетирования, составляющие его концептуальную основу (табл. 3.19).

Несмотря на высокую эффективность бюджетирования, отмечаемую ведущими специалистами в области управленческого учета [68, 106, 126, 239, 252, 265, 311 и др.], данная система используется далеко не всеми отечественными экономическими субъектами.

Таблица 3.19

Характеристика концептуальных основ системы бюджетирования

| Структурный блок | Характеристика |

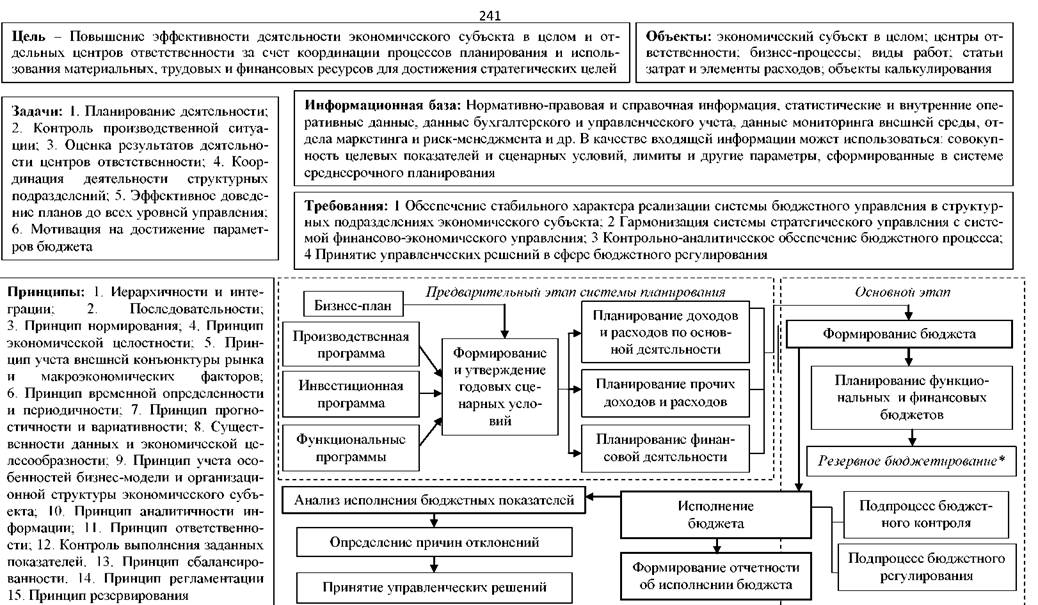

| Цель | Повышение эффективности деятельности экономического субъекта в целом и отдельных центров ответственности за счет координации процессов планирования и использования материальных, трудовых и финансовых ресурсов для достижения стратегических целей |

| Задачи | Планирование деятельности; контроль производственной ситуации; оценка результатов деятельности центров ответственности; координация деятельности структурных подразделений; эффективное доведение планов до всех уровней управления; мотивация на достижение параметров бюджета |

| Объект | Экономический субъект в целом - сельскохозяйственная организация; центры ответственности - центры затрат, доходов, прибыли, инвестиций; бизнес- процессы - основные (заготовление, производство (растениеводство, животноводство, промышленные производства), продажа) и вспомогательные (управление персоналом, управление финансами и учетом); виды работ - выращивание зерновых культур, выращивание масличных культур, выращивание молодняка КРС и др.; статьи затрат (по видам продукции) и элементы расходов (материальные, расходы на оплату труда, отчисления на социальные нужды, амортизация, прочие расходы); объекты калькулирования (по видам продукции); департаменты, отделы планирования и бюджетирования |

| Принципы | 4.1 Иерархичности и интеграции: совокупность частных бюджетов составляет общую систему бюджетирования, обеспечивающих внутреннюю непротиворечивость и декомпозиционность построения, когда бюджеты нижнего уровня детализируют бюджеты более высокого уровня. При этом плановая деятельность подразделений реализуется на основе поставленных со стороны руководства задач. 4.2 Последовательности: процесс бюджетирования начинается с подготовки бюджета продаж и далее реализуется по определенному алгоритму; 4.3 Принцип нормирования: процесс бюджетирования предполагает составление норм и нормативов; 4.4 Принцип экономической целостности: предполагает нивелирование внутренних материальных и де нежных оборотов; 4.5 Принцип учета внешней конъюнктуры рынка и макроэкономических факторов; 4.6 Принцип временной определенности и периодичности: бюджетирование осуществляется в границах определенного временного периода, при этом бюджетный период имеет определенную продолжительность; 4.7 Принцип прогностичности и вариативности: бюджеты составляются на основе данных прогнозного характера, но при этом требуется рассмотрение нескольких вариантов развития событий, тем самым, задаются определенные «коридоры» бюджетируемых параметров; 4.8 Существенности данных и экономической целесообразности: затраты на организацию процесса бюджетирования не должны превышать выгод от использования полученной информации. Это определяет степень детализации затрат, которая не должна быть излишней; 4.9 Принцип учета особенностей бизнес-модели и организационной структуры экономического субъекта; 4.10 Принцип аналитичности информации: данные генерируемые в системе бюджетирования должны предоставляться в максимально удобном виде для детальной оценки и анализа; 4.11 Принцип ответственности: лица, задействованные в принятии решений в системе бюджетного планирования, отвечают за достижение плановых показателей деятельности и выполнение плановых заданий; 4.12 Контроль выполнения заданных показателей. |

Продолжение табл.3.19

| Структурные блоки | Характеристика |

| Принципы | Система внешнего, по отношению к лицу, принимающему решения, контроля должна включать мероприятия предварительного (на этапе утверждения планов), текущего (в процессе оперативного управления) и последующего (по итогам исполнения) контроля. 4.13 Принцип сбалансированности: бюджетная система должна обеспечивать взаимосвязь финансового, экономического и инвестиционногоциклов деятельности; сбалансированность доходов и расходов, активов и пассивов. 4.14 Принцип регламентации предполагает описание методологии и концептуальных основ системы бюджетирования. В системе бюджетирования должен соблюдаться принцип единства методологии расчета и набора показателей. 4.15 Принцип резервирования предполагает реализацию функций резервного менеджмента при реализации процесса бюджетирования в рамках антикризисной модели управленческого учета |

| Информационная база | Нормативно-правовая и справочная информация (материальные и трудовые нормативы), статистические данные, данные бухгалтерского финансового и управленческого учета, внутренние оперативные данные, данные мониторинга внешней среды, прочие данные. В качестве входящей информации может использоваться: совокупность целевых показателей и сценарных условий, лимиты и другие параметры, сформированные в системе среднесрочного планирования, в частности план объемов производства исходя из количества заключенных договоров; график ремонтных и иных работ; данные о величине остатков готовой продукции, сырья и материалов на складах организации |

| Требования к системе бюджетного планирования | Система бюджетного планирования в организации должна обеспечить достижение следующих эффектов: 6.1 Обеспечение стабильного характера реализации системы бюджетного управления в структурных подразделениях экономического субъекта; 6.2 Гармонизация системы стратегического управления с системой финансово-экономического управления; 6.3 Контрольно-аналитическое обеспечение бюджетного процесса; 6.4 Принятие управленческих решений в сфере бюджетного регулирования |

К факторам, ограничивающим распространение бюджетирования в отечественной экономике, можно отнести: трудоемкость данного процесса, недостаточную квалификацию персонала, дороговизну соответствующего программного обеспечения, невозможность прогнозирования отдельных параметров финансово-хозяйственной жизни экономического субъекта, недостаточную мотивацию и вовлеченность менеджеров в реализацию стратегических проектов.

Бюджетирование в организации должно соответствовать специфике производственно-финансовой деятельности организации, ее масштабам, отраслевым особенностям функционирования. Так, например, для сельскохозяйственных организаций в силу сезонного характера производства более рациональным является постановка системы гибких бюджетов, поскольку кассовые разрывы могут возникать не только вследствие игнорирования механизмов стратегического планирования, но и за счет влияния фактора сезонности. Конкретные формы бюджетов, регламент их разработки, реализации и контроля должны быть описаны в положении о системе бюджетирования.

В табл. 3.20 представлена наиболее рациональная структура разделов типового положения о системе бюджетирования сельскохозяйственной организации, а также дана характеристика каждого из разделов.

Таблица 3.20

Предлагаемая структура и содержание разделов «Положения о системе бюджетирования сельскохозяйственной организации»

| № раздела | Раздел | Краткое содержание раздела |

| Глоссарий | Приводятся ключевые термины и сокращения | |

| Раздел 1 | Цель, | назначение Положения и порядок внесения изменений |

| 1.1 | Назначение | В качестве цели документа выделяется создание единой методики планирования бюджетных параметров, содержащей описание системы годового планирования, корректировки, анализа и фактического исполнения бюджета. Помимо этого в данном разделе указываются основные пользователи, нормативные акты, порядок утверждения |

| 1.2 | Порядок внесения изменений | В разделе указываются: причины, по которым в Положение могут быть внесены изменения (противоречия действующему законодательству, изменения условий деятельности и т.д.); инициаторы внесения изменений; порядок утверждения изменений; порядок регламентации в иных локальных нормативных документах экономического субъекта |

| Раздел 2 | Описание системы бюджетирования | |

| 2.1 | Цель и задачи системы бюджетирования | Приводится характеристика цели бюджетирования; эффекты, создаваемые ею; задачи; перечень основных требований к создаваемой системе бюджетного планирования |

| 2.2 | Структура системы бюджетирования | Описывается место бюджетирования в системе финансово-экономического управления экономического субъекта, приводится перечень элементов системы бюджетирования, характеристика входящей информации |

| 2.3 | Принципы системы бюджетирования | Дается описание основных принципов системы бюджетирования |

| 2.4 | Процессы системы бюджетирования | Приводится графическое и семантическое описание модели бюджетирования как последовательности повторяющихся процессов формирования бюджета, исполнения бюджета, формирования отчетности об исполнении бюджета, анализа исполнения бюджетных показателей |

| 2.5 | Участники процессов бюджетного управления и их функции | Указываются субъекты, за которыми закреплена обязанность методического руководства процессом финансово-экономического планирования, организации исполнения плановых показателей и анализа исполнения утвержденных планов (лица, ответственные за функциональные бюджеты, менеджеры центров ответственности, представители бюджетного комитета и др.). В дополнение к этому указываются их функции (разработка и доведение до участников методологии бюджетирования, обеспечение соответствующими нормативнометодическими и справочными данными, разъяснение отдельных вопросов, разработка методов оперативного контроля за исполнением бюджета, формирование общей системы планирования, оперативная корректировка бюджета, подготовка предложений по использованию профицита бюджета, актуализация бюджетных показателей, |

Продолжение табл. 3.20

| № раздела | Раздел | Краткое содержание раздела |

| аналитическое обеспечение ожидаемых и фактических результатов бюджетного планирования и др.). Также в данном разделе могут быть указаны полномочия и ответственность участников процесса бюджетного планирования | ||

| 2.6 | Система бюджетных документов | Приводится перечень документов, подлежащих формированию на разных этапах бюджетного процесса. В частности перечисляются все функциональные бюджеты и сводные бюджеты |

| 2.7 | Содержание бюджетных форм | Указывается бюджетный период (как правило, год, функциональные бюджеты могут формироваться с помесячной и поквартальной разбивкой); содержание функциональных бюджетов (информация в разрезе статей, видов продукции, работ и услуг и т.д.); приводится характеристика каждого из функциональных бюджетов (содержание и назначение) |

| 2.8 | Принципы отражения и структура аналитической информации | Описывается порядок автоматизированной обработки информации (программный продукт); характеризуются исполнители, обязательные аналитические разрезы и реквизиты, входная информация (справочники, классификаторы и базы данных) и требования к функционированию, администрированию и поддержке автоматизированной информационной системы |

| 2.9 | Методика резервного бюджетирования | Описывается система счетов и бюджетов для реализации резервного бюджетирования в условиях кризисных процессов в экономике, а также функции резервного менеджера |

| 3.1 | Годовое Бюджетное планирование | В системе планирования происходит перераспределение ресурсов между ключевыми бизнес-процессами, мероприятиями, руководителями. В данном разделе характеризуется порядок формирования и утверждения бюджета |

| Раздел 3 Процессы системы бюджетирования | ||

| 3.1 | Годовое бюджетное планирование | Приводится алгоритм системы годового бюджетного планирования, содержащий предварительный (прогнозирование доходов и расходов, стратегический план, бизнес-план, инвестиционный план, финансовый и экономический прогнозы и др.) и основной (планирование закупок, платежей, инвестиций, затрат и доходов по текущей деятельности, формирование производственной программы, план финансовой деятельности и др.) этапы. Указывается календарный график системы бюджетного планирования |

| 3.2 | Бюджетный контроль | Указывается контролируемый период, а также параметры, по которым проводится оперативный контроллинг |

| 3.3 | Оперативная корректировка | Бюджетное регулирование происходит в случае превышения допустимых отклонений, которые также целесообразно привести в положении. Указывается субъект, на который возложены обязанности мониторинга отклонений от планируемых параметров, случаи, в которых происходит перераспределение свободных, незарезервированных сумм |

| 3.4 | Отчетность об исполнении бюджетов и анализ отклонения бюджетных показателей | Указываются сроки и состав формируемой отчетности (отчет об исполнении финансовых (сводных) бюджетов, пояснительная записка с указанием причин отклонений, отчет о фактически сложившейся величине профицита (дефицита) бюджетов и др.) по результатам бюджетного планирования. |

| Приложения | Приводятся формы документов, алгоритмы, схемы и другие данные поясняющего характера | |

На наш взгляд, придерживаясь вышеописанной структуры бюджетирования, сельскохозяйственные организации смогут построить эффективную систему

планирования и контроля за ресурсами. Кроме того, использование регламента обеспечит единство применяемых подходов бюджетного планирования экономических субъектов со сложной организационной структурой, в частности агрохолдингового типа, будет способствовать «справедливому» распределению функций и обязанностей лиц, задействованных в выполнении процедур бюджетного планирования, а также осуществлению документооборота в соответствии с установленными сроками и предметными связями. Формирование системы бюджетирования должно базироваться на выполнении структурированной последовательности операций, составляющих концептуальные элементы данной системы с целью эффективного использования ресурсов и оперативного управления бизнес-процессами за счет систематического выполнения функций планирования, учета, отчетности, анализа, мониторинга и прогнозирования. В этой связи нами предложена концептуальная схема процесса бюджетного планирования (рис. 3.9).

По результатам изучения концептуально-теоретических основ системы бюджетного планирования предлагаем трактовать экономическую дефиницию «бюджетирование» следующим образом: бюджетирование - это многомерная экономическая категория, которая характеризуется совокупностью приемов планирования, учета, анализа, прогнозирования и контроля денежных средств и финансовых результатов в разрезе центров ответственности с целью эффективного управления бизнес-процессами экономического субъекта в рамках единой стратегии его развития.

Учетный аспект бюджетирования заключается в необходимости обобщения данных для целей последующей контрольно-аналитической обработки бюджетируемых параметров и принятия управленческих решений.

Рис. 3.9. Концептуальная схема процесса бюджетного планирования1

В процессе внедрения системы бюджетирования необходимо отталкиваться от следующей последовательности действий:

1) выработка целевых установок бюджетирования;

2) разработка финансовой структуры экономического субъекта;

3) разработка схемы взаимодействия бюджетов (в зависимости от типа продуктовой или дивизионной модели экономического субъекта);

4) методическое обеспечение резервного бюджетирования;

5) разработка единой политики бюджетирования для всех структурных подразделений с целью последующей консолидации бюджета;

6) распределение бюджетов в зависимости от структуры центров ответственности;

7) выработка методики оценки эффективности системы бюджетного планирования (KPI, ССП и др.);

8) анализ исполнения бюджетных показателей.

Основным недостатком, препятствующим полноценному внедрению системы управленческого учета в сельскохозяйственных организациях, на наш взгляд, является то обстоятельство, что применяемая система бюджетирования не всегда привязана к финансовой структуре экономического субъекта, а является продолжением организационной структуры. При этом менеджеры порой вынуждены концентрироваться на выполнении разных, а в некоторой степени и взаимоисключающих, противоречащих друг другу задач. В связи с этим необходимо построение финансовой структуры, которая должна совпадать со структурой бизнеса и видами деятельности экономического субъекта. Это позволяет производить оценку результатов по каждому направлению деятельности и, как следствие, принимать верные управленческие решения. Сегментирование деятельности хозяйствующего субъекта в зависимости от существующих центров ответственности, то есть построение эффективной финансовой структуры, позволяет идентифицировать места, в которых происходит формирование, учет и перераспределение прибыли, а также осуществляется контроль за расходами.

С этой целью считаем необходимым разрабатывать индивидуальную структуру центров финансовой ответственности за счет перегруппировки структурных подразделений и форм реализуемых бюджетов. Основой для отнесения того или иного структурного подразделения к центрам ответственности являются функциональные обязанности и полномочия менеджера, который его возглавляет.

В табл. 3.21 приведена концептуальная характеристика разработки финансовой структуры сельскохозяйственной организации для формирования системы бюджетирования.

Чем в большей степени структура центров финансовой ответственности сбалансирована с организационной структурой, тем более эффективна система бюджетирования. За центрами ответственности должны быть закреплены только те полномочия, которые позволяют воздействовать на определенные затраты. В этой связи актуальным является вопрос оценки степени регулируемости затрат и последующего закрепления их за конкретными центрами ответственности.

Многие авторы указывают на особую роль бюджетирования как инструмента финансовой дисциплины и оптимального управления финансовыми ресурсами в условиях кризисных процессов в экономике [19, с. 98-100; 153, с. 193-196; 165, с. 230-238; 256 с. 275-285; 322, с. 67].

Наиболее сложными аспектами бюджетирования в кризисных условиях являются следующие:

1. ) Выбор степени детализации бюджетов. С одной стороны, в условиях кризиса бюджеты должны быть максимально аналитичными, чтобы давать представление о том, на какие статьи затрат необходимо обратить внимание в первую очередь с целью снижения затрат. Но, с другой стороны, это увеличивает затраты на функционирование самой системы бюджетирования. Таким образом, необходимо сосредоточиваться на контроле за наиболее регулируемыми статьями, дорогостоящими и дефицитными ресурсами, которые существенно влияют на себестоимость.

244

Таблица 3.21

Концептуальные подходы к разработке финансовой структуры сельскохозяйственной организации для формирования системы бюджетирования

| ЦФО | Полномочия руководителя | Подразделения, включаемые в ЦФО | Сфера ответственности | Сфера бюджетного контроля | Формы контроля | Показатели эффективности | Инструмент бюджетного управления |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Центр затрат (ЦЗ) | Контроль за величиной и целесообразностью затрат, а также уровнем производительности | Подразделения основных и вспомогательных производств; отделы снабжения, кадров, безопасности, бухгалтерия, юридический отдел; цех, участок | Производство готовой продукции, выполнение задач в рамках выделенного бюджета затрат. Ответственность ограничена контролем переменных и постоянных затрат (минимизация затрат, рациональное использование ресурсов) | Оценка, учет и контроль затрат, эффективность производства, про изводственные задания, структура затрат, себестоимость | Фактический, камераль- ный, до- кумен- тальный | Производительность по видам и местам возникновения затрат, показатели эффективности ис пользования средств производства и трудовых ресурсов | Бюджет закупок, смета затрат; система операционных бюджетов, производственная программа |

| Центр доходов (ЦД) | Отвечает за получение доходов и производительность в разрезе клиентов и сделок | Отдел продаж, служба маркетинга, отдел сбыта, логистика, склад, собственная торговая точка | Объем и структура проданной продукции, маркетинг, денежные притоки. Ответственность ограничена контролем доходов (максимизация доходов / маржинальных доходов) | Эффективность продаж, дебиторская задолженность, выручка, коммерческие расходы | Фактический, камераль- ный, до- кумен- тальный | Доля рынка, динамика продаж, производительность по территориям, клиентам, сделкам, продуктам | Бюджет продаж, смета сбытовых / коммерческих рас ходов |

| Центр прибыли (ЦП) | Отвечает за доходы и затраты, а также производительность по продаваемым продук там, услугам | Аппарат управления организацией, администрация сегментов организации, квазисамо- стоятельные подразделения, цех упаковки, филиал | Доходы, расходы, финансовый результат, максимизация прибыли. Ответственность ограничена контролем за затратами, доходами и прибылью, количеством потребленных ресурсов | Рентабельность, финансовая устойчивость, ликвид ность, платежеспособность, производительность | Текущий, последующий, фактический, до- кумен- тальный | Динамика прибыли, показатели рентабельности продукции, производительности, доходность активов, структура оборотногокапитала и др. | Бюджет продаж, закупок, затрат, агрегированный бюджет доходов и расходов |

| Центр инвестиций (ЦИ) | Контроль затрат и доходов ЦИ, эффективность инвестиций, проектов | Управляющая компания, экономический субъект в целом, отделы строительства, ремонта, стратегического развития | Эффективность инвестированных средств, формирование и использование прибыли, определение стратегии развития, инвестиционная политика, инвестиционные проекты | Оценка экономической добавленной стоимости, проведение инвестиционного анализа | Фактический, до- кумен- тальный | Эффективность инвестиций, рента бельность капитала, производительность инвестиций, активов | Бюджет инвестиций, прогнозный баланс |

| ЦФО | Руково дитель | Основная функция | Целевая установка руководителя | Инструменты в системе контроллинга |

| 1 | 9 | 10 | 11 | 12 |

| Центр затрат (ЦЗ) | Начальник цеха, участка, бригадир | Управ ление затратами | Соблюдение планового уровня затрат при реализации производственной программы | Бюджетирование, CVP-анализ, финансовый анализ, функционально-стоимостный анализ (ФСА), ABC-, XYZ-анализ, анализ «узких мест» и др. |

| Центр доходов (ЦД) | Руководитель подразделения | Управ ление доходами | Достижение заданного уровня доходов в рамках реализуемых бизнес-проектов | Бюджетирование, АВС-анализ, сетевое планирование, XYZ-анализ, EOQ-model, анализ скидок, факторный анализ отклонений, финансовый анализ и т. д. |

| Центр прибыли (ЦП) | Руководитель подразделения | Управление прибылью | Реализация действующих бизнес-проектов | Бюджетирование, финансовый анализ, линейное программирование, сетевое планирование, CVP-анализ, анализ скидок, факторный анализ отклонений, ФСА, метод «целевой прибыли» на основе математического моделирования и т. д. |

| Центр инвестиций (ЦИ) | Генеральный директор | Управ ление капиталом | Подготовка новых бизнес-проектов | Анализ конкуренции, финансовый анализ, анализ инвестиций, эконометрические методы, анализ рисков, портфельный анализ, GAP-анализ, SWOT-анализ, PEST-анализ, разработка сценариев и т. д. |

2. ) Состав и содержание бюджетных форм должны содержать существенную для проведения антикризисных действий информацию. Важным свойством бюджетирования является способность идентифицировать причины отклонений в рамках план-фактного анализа. Это, в свою очередь, позволяет идентифицировать факторы внешней среды, оказывающие наиболее негативное воздействие на деятельность экономического субъекта.

3. ) В кризисных условиях бюджетирование на основании данных ретроспективных периодов является малоинформативным ввиду воздействия инфляции и быстрого изменения конъюнктуры рынка, поэтому более эффективным считается «бюджетирование с нуля». Кроме того, в условиях гиперинфляции целесообразно разрабатывать бюджеты не в рублевом эквиваленте, а в процентах от выручки.

4. ) В рамках процесса бюджетного регулирования в зависимости от развития ситуации на рынке в бюджеты должны вноситься оперативные изменения. В кризисных условиях могут разрабатываться сигнальные пессимистичные бюджеты, которые реализуются в случае наиболее негативного сценария развития ситуации.

5. ) Составление руководителями структурных подразделений (менеджерами центров ответственности) отчета об эффективности системы бюджетного планирования позволяет произвести необходимую в кризисных условиях самодиагностику системы бюджетного планирования с целью внесения необходимых корректировок в каждый из подпроцессов системы бюджетного планирования, будь то составление бюджета, контроль исполнения параметров бюджетов либо план-факт анализа его исполнения. Это позволит принимать более обоснованные оперативные управленческие решения.

6. ) В условиях кризиса бюджеты целесообразно разрабатывать на принципах непрерывного планирования, когда по результатам бюджетирования в 1 -м квартале пересматривается бюджет на второй квартал, в зависимости от состояния внешней конъюнктуры рынка.

7. ) Эффективность деятельности центра ответственности должна оцениваться с учетом воздействия фактора инфляции путем сравнения фактически полученных результатов (затрат, доходов, прибыли, инвестиций) с плановыми, скорректировав данный показатель на коэффициент инфляции (отношение величины инфляции в базисном году к фактической).

8. ) Главным отличием бюджетирования в кризисных условиях является формирование резервных бюджетов, позволяющих нивелировать риски производственной и коммерческой деятельности под воздействием депрессивных явлений в экономике и др.

Опишем некоторые подходы в системе бюджетного планирования, которые будут способствовать снижению кризисных явлений. Так, в рамках реализации бюджетного контроля предлагается использование специальной формы управленческого отчета для идентификации затрат, воздействие на которые позволит снизить себестоимость в первую очередь (табл. 3.22).

Форма предназначена для заполнения в разрезе всех центров затрат и призвана выработать информацию о степени влияния различных центров ответственности на затраты. В системе бюджетирования наиболее регулируемые и значимые затраты должны раскрываться в наиболее детализированном виде.

Матрица оценки регулируемости затрат[17]

| Затраты | Показатель регулируемости | Итого баллов | Степень контроля затрат | ||||

| Удельный вес затрат в структуре всех расходов, % | Вариация затрат в течение трех базисных периодов, % | Совокупная экспертная оценка регулируемости затрат, баллов | |||||

| Знач. | Балл | Знач. | Балл | Балл | |||

| Заработная плата | 20,2 | 9 | 14,2 | 2,84 | 2 | 13,84 | Максимальный |

| Отчисления на социальные нужды | 5,4 | 3 | 14,7 | 2,94 | 2 | 7,94 | Средний |

| Семена (собственные) | 0,9 | 1 | 14,9 | 2,98 | 1 | 4,98 | Минимальный |

| Семена (покупные) | 14,5 | 6 | 25,6 | 5,12 | 6 | 17,12 | Максимальный |

| Средства защиты растений | 12,1 | 6 | 23,1 | 4,62 | 6 | 16,62 | Максимальный |

| Удобрения | 10,3 | 5 | 21,6 | 4,32 | 6 | 15,32 | Максимальный |

| Горючее и смазочные материалы | 15,2 | 7 | 19,8 | 3,96 | 7 | 17,96 | Максимальный |

| Услуги сторонних организаций (авиаотряд) | 11,6 | 5 | 12,3 | 2,46 | 3 | 10,46 | Средний |

| Аренда земли | 0,6 | 1 | 7,7 | 1,54 | 1 | 3,54 | Минимальный |

| Запчасти | 1,1 | 2 | 29,4 | 5,88 | 4 | 11,88 | Средний |

| Налоги | 0,7 | 1 | 12,3 | 2,46 | 1 | 4,46 | Минимальный |

| Амортизация | 6,1 | 4 | 5,6 | 1,12 | 1 | 6,12 | Средний |

| Страхование | 0,9 | 1 | 5,2 | 1,04 | 1 | 3,04 | Минимальный |

| Работы и услуги, в т. ч. коммунальные | 0,4 | 1 | 31,5 | 6,3 | 3 | 10,3 | Средний |

В табл. 3.23 приведена матрица, которая позволяет перевести значение показателей степени регулируемости затрат в баллы для последующей обобщающей оценки.

Кроме того, с целью повышения эффективности системы бюджетного планирования в экономическом субъекте нами предлагается систематическое ведение формы управленческого отчета «Отчет об эффективности системы бюджетного планирования» центрами финансовой ответственности (приложение 34).

Данный отчет призван не только стимулировать процесс оперативного и стратегического бюджетного контроля, но и выявить реальные предпосылки для повышения эффективности системы бюджетирования в кризисных условиях. Предлагаемая форма позволяет также произвести оценку результативности деятельности центра ответственности с указанием кода причины экономии или пере

расхода. Данный документ послужит основанием для своевременной модификации всей системы управленческого учета и контроля.

Таблица 3.23

Матрица перевода параметров регулируемости затрат в баллы