Идентификация действующей системы управленческого учета

По результатам исследования концептуально-методологических основ управленческого учета нами было подтверждено предположение о том, что в условиях циклических процессов в экономике возникает объективная необходимость применять модифицированный вариант ведения управленческого учета деятельности экономических субъектов.

Такой подход требует формирования теоретического базиса и последующей разработки специального набора инструментов, обладающих антикризисным потенциалом.Исходной позицией в формировании методологической концепции управленческого учета в условиях кризисных процессов должна быть идентификация его функциональной действительности как совокупности сложившихся детерминант и закономерностей в области практического распространения технологий и инструментов управленческого учета. Отметим, что в практике функционирования отечественных фирм управленческий учет все еще не является эффективной системой информационного обеспечения управления бизнесом. В этом контексте примененный подход позволит идентифицировать основные функциональные ограничения, препятствующие внедрению управленческого учета в функционирование экономических субъектов различных сфер экономической деятельности, а также выявить скрытые возможности его дальнейшего развития.

Достижение поставленной цели потребовало решения следующих задач:

1) выработать последовательность изучения мнений научно-педагогических работников, бухгалтеров и лиц, непосредственно принимающих решения с использованием данных управленческого учета, относительно функциональной действительности существующей системы управленческого учета, перспектив и ограничений его дальнейшего развития в России;

2) выявить наиболее востребованные инструменты, методы, модели и формы ведения управленческого учета в условиях отечественной действительности, а также компетенции специалистов в области ведения управленческого учета;

3) сопоставить результаты экспертного опроса с подобными, ранее проводимыми, наиболее репрезентативными исследованиями, посвященными вопросам распространения управленческого учета в международной практике;

4) изучить степень использования конкретных технологий управленческого учета в практике функционирования отечественных бизнес-единиц, влияния на них различных факторов, в том числе кризисных процессов в экономике, выявить скрытые резервы для более широкого внедрения управленческого учета.

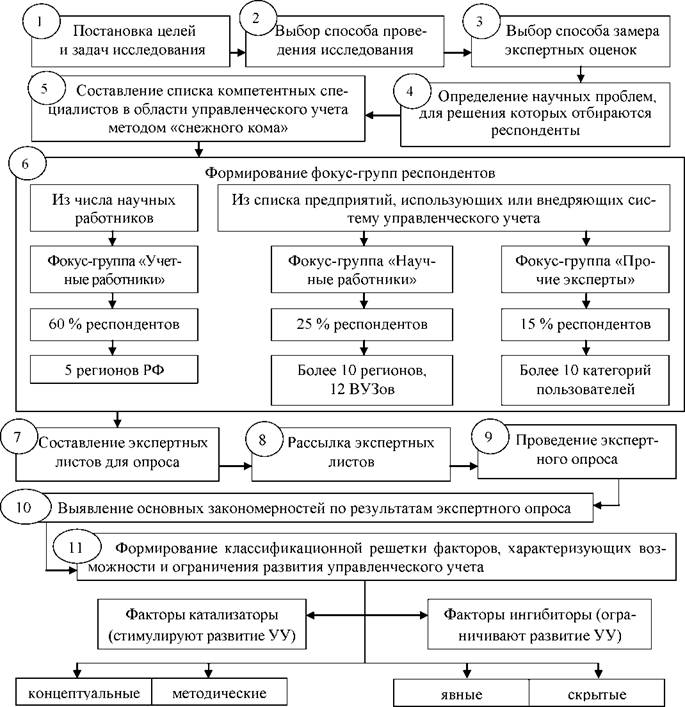

Исследование проводилось в соответствии с разработанными этапами (рис. 2.1) методом экспертного опроса в период с апреля 2016 по февраль 2017 г. Для этого нами были отобраны высококвалифицированные специалисты в области управленческого учета, сформировавшие три фокус-группы:

1. ) «учетные работники» (УР) - данную фокус-группу составили работники учетно-аналитических служб хозяйствующих субъектов, которые относились к различным видам экономической деятельности и представляли несколько регионов Российской Федерации (Ставропольский край, Краснодарский край, Ростовская область, Карачаево-Черкесская Республика и др.);

2. ) «научные работники» (НР) - работники высших учебных заведений и научных учреждений Российской Федерации, имеющие ученые степени кандидата и доктора экономических наук и занимающиеся проблематикой развития управленческого учета;

3. ) «прочие эксперты» (ПЭ) - в данную фокус-группу вошли лица, которые используют данные управленческого учета для принятия решений на основании управленческой и финансовой отчетности (руководители компаний, собственники бизнеса, инвесторы, финансовые и кредитные аналитики и др.).

В отличие от массового опроса в экспертном формируется ограниченное количество членов экспертных групп, при этом выбор специалистов для фокус- групп является одним из наиболее важных этапов, определяющих конечную эф-

фективность исследования и релевантность полученной информации для выявле-

ния соответствующих детерминант и закономерностей.

Рис .2.1. Схема этапов формирования экспертных оценок действующей системы управленческого учета

Для этих целей был разработан и в последующем использован авторский подход к оценке степени предикаторности специалистов в области управленче

ского учета, базирующийся на достижении максимальной релевантности при проведении экспертного опроса (табл. 2.1).

С целью получения наиболее релевантной информации по результатам экспертного опроса, а также с учетом многоплановости и многоаспектности проводимого исследования анкета была составлена исходя из ряда позиций:

1.

) Оценка результатов исследования должна базироваться на проведении сравнительного анализа полученных данных между разными фокус-группами экспертов и в совокупности по всем респондентам.2. ) Отдельные результаты экспертного опроса были сгруппированы в зависимости от масштабов экономических субъектов, которые представляют опрашиваемые эксперты, их географической принадлежности, видов экономической деятельности, что существенно усиливает теоретико-познавательный аспект проводимого исследования в силу углубления знаний об относительной функциональной действительности системы управленческого учета, а также о возможностях и ограничениях распространения системы управленческого учета в отечественной экономике.

3. ) При проведении исследования перед нами стояла задача не только установления степени распространения управленческого учета и его отдельных инструментов, методов и моделей, но и идентификации эволюционных закономерностей развития концепции управленческого учета. Таким образом, отдельные вопросы при формировании опросного листа были приведены таким образом, чтобы респондент мог оценить влияние того или иного фактора в исторической ретроспективе, а также дать оценку гипотетического влияния данного фактора в будущем.

4. ) Еще одной особенностью при формировании опросного листа явилось то обстоятельство, что в нем преобладали вопросы открытого типа, поскольку эксперты отличаются высокой квалификацией и достаточным опытом в исследуемой области. Данное обстоятельство, помимо прочего, еще и способствовало нивелированию субъективизма и ограниченности оцениваемых параметров.

95

Таблица 2.1

Критерии для оценки степени предикаторности1 специалистов в области управленческого учета

| Учетные работники | Научные работники | Прочие эксперты | ||||

| Критерий оценки | Оценка в баллах | Критерий оценки | Оценка в баллах | Критерий оценки | Оценка в баллах | |

| 1. В экономическом субъекте используют / внедряют систему УУ | 5 | 1. Наличие ученой степени доктора экономических наук / звание профессора | 5 | 1. В экономическом субъекте используют / внедряют систему УУ | 5 | |

| 2. Стаж практической работы более 10 лет | 5 | 2. Наличие ученой степени кандидата экономических наук / звание доцента | 3 | 2. Стаж практической работы (управление- ской, аналитической и т.д.) более 10 лет | 5 | |

| 3. Стаж практической работы более 5 лет | 3 | 3. Значение индекса Хирша более 20 | 5 | |||

| 4. Значение индекса Хирша от 10 до 20 | 3 | 3. Стаж практической работы (управленческой,аналитической и т.д.) более 5 лет | 3 | |||

| 4. Наличие опыта разработки внутренних стандартов и регламентов в области управленческого учета | 5 | 5. Значение индекса Хирша от 5 до 10 | 1 | |||

| 6. Стаж научной работы более 10 лет | 5 | |||||

| 7. Стаж научной работы более 5 лет | 3 | 4. Самооценка (оценка степени компетентности эксперта в области аналитической и управленческой работы с использованием данных бухгалтерской и финансовой отчетности, которая дается самим экспертом) | Max - 5 Min - 1 | |||

| 8. Наличие публикаций по проблемам развития управленческого учета (учитываются публикации за последние 5 лет) | 3 | |||||

| 5. Наличие высшего образования в исследуемой области | 3 | |||||

| 6. Самооценка (оценка степени компетентности изучаемой проблемы, которая дается самим экспертом) | Max - 5 Min - 1 | 9. Выступления на конференциях, посвященных проблемам развития управленческого учета (учитываются выступления за последние 5 лет) | 3 | |||

5.) Отдельные параметры анкеты предусматривали необходимость ранжирования факторов в зависимости от степени их значимости, что в дальнейшем позволило провести внутренние сравнения относительно технологий управленческого учета, перспектив и ограничений их использования в практической деятельности.

Далее, следуя логике проводимого исследования, перейдем непосредственно к анализу полученных в результате экспертного опроса данных относительно функциональной действительности существующей системы управленческого учета.

Наиболее важной задачей исследования явилась оценка интенсивности процесса внедрения системы управленческого учета в деятельность отечественных экономических субъектов. В ходе экспертного опроса 53,85 % бухгалтеров отве-

тили, что в организации «используются отдельные элементы управленческого учета, такие как производственный учет, калькулирование, анализ себестоимости, анализ безубыточности и др., 35,4 % учетных работников отметили полноценное функционирование системы управленческого учета.

Другой фокус группе (научные работники) был задан вопрос относительно того, в каком секторе экономики управленческий учет внедряется наиболее интенсивно. В результате было выявлено, что среди всех видов экономической деятельности управленческий учет наиболее широко используется в промышленности (20 % рес-

пондентов), сельском хозяйстве (16 %) и строительстве (15 %) (рис. 2.2).

Рис.

2.2. Оценка распространенности системы управленческого учета в различных секторах экономики (% от общего количества респондентов в фокус-группе «Научные работники»)По всей совокупности экспертов 28,6 % мнений были отданы в пользу того, что управленческий учет в их секторе экономики широко распространен, 59,5 % отметили, что он используется лишь в некоторых организациях, 11,9 % респондентов считают, что он практически не используется.

Поясняя сложившееся положение, необходимо отметить, что в силу объективных и субъективных обстоятельств руководство экономических субъектов не всегда стимулирует внедрение системы управленческого учета, сосредоточивая свое внимание на других задачах, таких как оптимизация налоговой нагрузки, открытие нескольких представительств или самостоятельных юридических лиц с узкой производственной и географической специализацией и др. Система учетноаналитической деятельности экономического субъекта при этом выстраивается соответствующим образом и, по мнению руководства некоторых экономических субъектов, не требует полноценного внедрения управленческого учета. Наиболее интенсивно управленческий учет внедряется в деятельность организаций - филиалов зарубежных компаний или их представительств, наиболее крупных отечественных компаний - лидеров того или иного вида экономической деятельности, молодых агрессивно развивающихся компаний в растущих секторах экономики.

Чаще всего функции по ведению управленческого учета закреплены за работниками бухгалтерии; так ответило 40,3 % всех респондентов, 12,9 % мнений были распределены в пользу того, что такие функции закреплены за бухгалтером- аналитиком, в сферу деятельности которого входит исключительно ведение управленческого учета (табл. 2.2).

Отметим, что в фокус-группе «Прочие эксперты» 50 % респондентов отметили вариант «иное» относительно закрепления функций ведения управленческого учета, указывая на то, что исходя из их опыта данные функции чаще всего выполняют финансовый директор, экономист управляющей компании, руководитель структурного подразделения и др.

Главной целью управленческого учета фокус-группа учетных работников назвала учет, контроль и минимизацию затрат (17 % всех распределенных баллов по данной фокус-группе).

Таблица 2.2

Распределение мнений относительно закрепления функций

ведения управленческого учета (% от количества опрошенных)

| Анкетируемый параметр | Фокус-группа | Итого | ||

| Научные работники | Учетные работники | Прочие эксперты | ||

| Работники бухгалтерии | 36,8 | 48,5 | 20,0 | 40,3 |

| Бухгалтер-аналитик, в сферу деятельности которого входит исключительно ведение управленческого учета | 21,1 | 9,1 | 10,0 | 12,9 |

| Планово-экономический отдел | 36,8 | 21,2 | 10,0 | 24,2 |

| Иное | 0,0 | 9,1 | 50,0 | 12,9 |

| Функции управленческого учета не закреплены | 5,3 | 12,1 | 10,0 | 9,7 |

| Итого | 100,0 | 100,0 | 100,0 | 100,0 |

Данная цель является традиционной для системы управленческого учета, именно ей уделялось максимальное внимание на первых этапах распространения управленческого учета в зарубежных странах. Для отечественных бизнес-единиц,

как показало исследование, данная цель остается актуальной по сегодняшний

день. На втором месте - оценка эффективности деятельности организации (13 %

баллов по данной фокус-группе) (рис. 2.3).

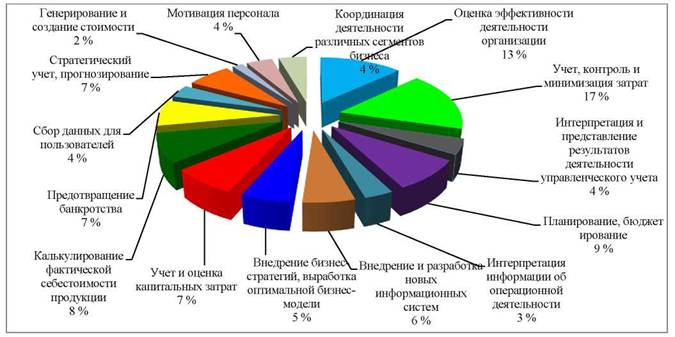

Рис. 2.3. Оценка мнений фокус-группы «Учетные работники» относительно целей управленческого учета

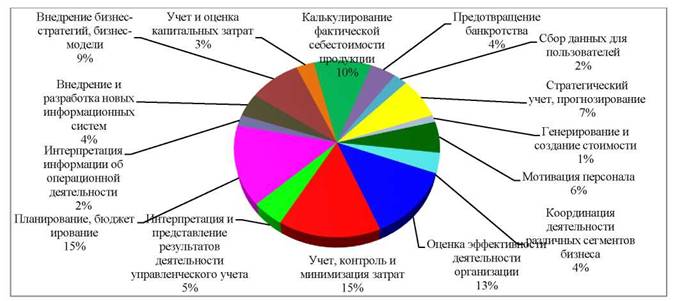

В свою очередь, в фокус-группе «Научные работники» цели управленческого учета были проранжированы следующим образом: планирование, бюджетирование - 15%; учет, контроль и минимизация затрат - 15%; оценка эффективности деятельности организации - 13%.

Высокий удельный вес занимает также такая цель, как калькулирование

фактической себестоимости продукции - 10% (рис. 2.4).

Рис. 2.4. Оценка мнений фокус-группы «Научные работники» относительно целей

управленческого учета

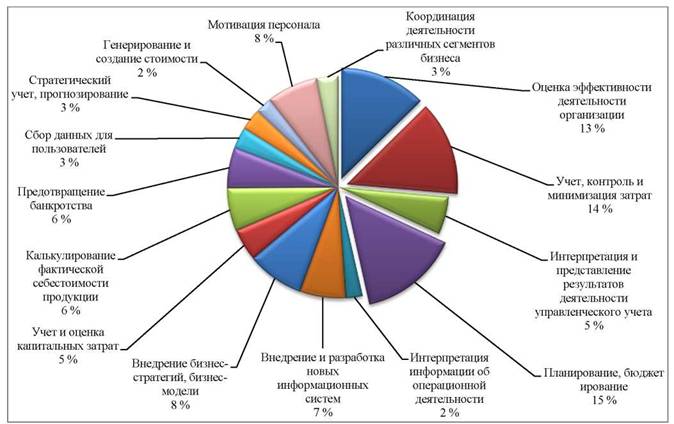

Фокус-группа «Прочие эксперты» так же как и фокус-группа научные работники на первое место поставила такую цель управленческого учета, как планирование, бюджетирование (рис. 2.5).

В целом отметим, что с позиции разных категорий пользователей целевые установки управленческого учета трактуются по-разному, это объясняет разобщенность и в то же время широкое разнообразие его методов, моделей и инстру- ментов.Архитектоника управленческого учета именно в этой связи имеет уникальную структуру в пределах различных экономических субъектов. В то же время существуют базовые цели управленческого учета и соответствующие им методы выработки релевантной информации для принятия эффективных решений. Как показало проведенное исследование, к таким целям следует отнести, прежде все

го: «Учет, контроль и минимизация затрат»; «Оценка эффективности деятельно

сти организации»; «Планирование, бюджетирование».

Рис. 2.5. - Оценка мнений фокус-группы «Прочие эксперты» относительно целей

управленческого учета

Полученные на данном этапе выводы относительно целей, стоящих перед бухгалтерами, занимающимися управленческим учетом, в целом согласуются с результатами ранее проводимых исследований в данной области. Так, Манчестерский Университет при поддержке CIMA[IV]на основании экспертного опроса мнений ассоциированных членов данного объединения в качестве главных целей в текущем периоде (исследование проводилось в 2001 г.) выделил: оценку эффективности деятельности организации; контроль затрат и финансовый контроль; интерпретацию и представление результатов деятельности управленческого учета (табл. 2.3).

Таблица 2.3

Сопоставление результатов авторского исследования целей, стоящих перед бухгалтерами, занимающимися управленческим учетом, с ранее проводимыми иссле- дованиями[V]

| Авторское исследование | Исследование CIMA, 2001 г. | |

| Наиболее важные цели в период с 1995 по 2000 г. | Наиболее важные цели в период с 2000 по 2005 г. | |

| 1. Учет, контроль и минимизация затрат | 1. Оценка эффективности деятельности фирмы | 1. Оценка эффективности деятельности фирмы |

| 2. Оценка эффективности деятельности фирмы | 2. Контроль затрат и финансовый контроль | 2. Контроль затрат и финансовый контроль |

| 3. Планирование, бюджетирование | 3. Интерпретация и представление результатов деятельности управленческого учета | 3. Интерпретация и представление результатов деятельности управленческого учета |

| 4. Калькулирование фактической себестоимости продукции | 4. Планирование, бюджетирование | 4. Максимизация прибыли |

| 5. Внедрение бизнес- стратегий, выработка оптимальной бизнес-модели | 5. Интерпретация информации об операционной деятельности | 5. Планирование, бюджетирование |

Отметим, что по результатам нашего исследования такая цель, как интерпретация и представление результатов деятельности управленческого учета заняла, только 11-е место, то есть не является приоритетной для бухгалтеров, занимающихся управленческим учетом. В наиболее развитых странах она трактуется как необходимость подготовки своеобразной «сцены» для переговоров высшего управленческого персонала и менеджмента компании со стороны бухгалтеров по управленческому учету.

В то же время традиционные цели управленческого учета, такие как бюджетирование и оценка эффективности деятельности организации, контроль и минимизация затрат, устойчиво лидируют как по результатам нашего исследования, так и в исследовании, проведенном CIMA (Burns &Yazdifar, 2001).

Важной тенденцией, отмеченной в результате сопоставления данных двух исследований, является преобладание аналитических методов и целей, направленных на обобщение информации, а не систематический сбор и учет информации (приложения 12, 13).

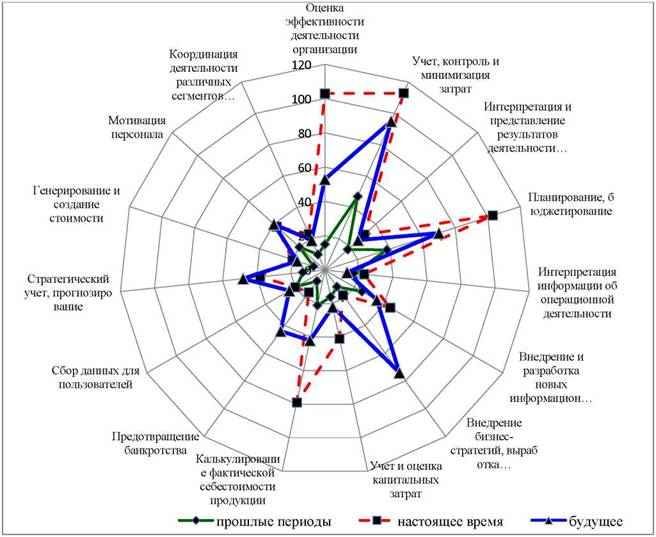

В результате динамической оценки важности целей, стоящих перед бухгалтерами, занимающимися управленческим учетом, которая предполагала высказать мнение относительно того, как те или иные цели менялись во времени, выявлена следующая закономерность: во всех фокус-группах респонденты указали на их существенную трансформацию. Это свидетельствует о латентных эволюционных процессах в плоскости методологии учетной науки, которая меняется под воздействием постиндустриальных процессов в экономике. Так, например, важнейшей целью управленческого учета в настоящее время является планирование и бюджетирование, но в будущем, по мнению респондентов из всех фокус-групп, значимость данного направления для бухгалтеров существенно снизится, на первый план выйдут новые цели, которые ранее не являлись предметом управленческого учета. К таковым эксперты отнесли, прежде всего, внедрение бизнес-стратегий, выработку оптимальной бизнес-модели (рис. 2.6).

Отметим также, что существенное значение приобретает такая цель, как предотвращение банкротства, причем наибольшая значимость данного фактора выделена фокус-группой учетных работников. Данный факт подтверждает взаимосвязь учетно-аналитических процессов внутри бизнес-единицы и кризисных явлений в экономике на макроуровне и требует разработки новых методов и обоснования теоретического базиса управленческого учета в условиях экономической нестабильности.

При проведении экспертного опроса нами была поставлена задача проран- жировать компетенции специалиста в области управленческого учета (табл. 2.4).

В результате респонденты отметили следующие компетенции, являющиеся ключевыми для ведения управленческого учета: 1 ) владение методами учета затрат и калькулирования себестоимости продукции (15,9 % от совокупного количества присвоенных баллов); 2) умение сформировать эффективную систему планирования (бюджетирования) (14,6 %); 3) сбор и анализ данных для принятия решения (14,2 %).

Рис. 2.6. Результаты сопоставления целей стоящих перед бухгалтерами, зани

мающимися управленческим учетом на разных исторических этапах его развития

(баллов, по всей совокупности респондентов)

Внутри фокус-групп согласованными оказались мнения только относительно компетенции, которая набрала максимальное количество баллов (владение методами учета затрат и калькулирования себестоимости продукции), по остальным компетенциям наблюдается некоторая несогласованность. Так фокус-группа «Научные работники» на третье место поставила такую компетенцию, как владение навыками стратегического учета, учетные работники на втором месте выделили сбор и анализ данных для принятия решения.

Таблица 2.4

Распределение мнений относительно компетенций специалиста в области

управленческого учета (% от совокупного количества присвоенных баллов)

| Анкетируемый параметр | Фокус-группа | Итого | ||

| Научные работники | Учетные работники | Прочие эксперты | ||

| Владение методами учета затрат и калькулирования себестоимости продукции | 14,2 | 16,0 | 19,4 | 15,9 |

| Сбор и анализ данных для принятия решения | 12,4 | 15,3 | 13,6 | 14,2 |

| Разработка рекомендаций по развитию экономического субъекта | 12,9 | 12,3 | 11,7 | 12,4 |

| Умение эффективно презентовать уровень развития экономического субъекта (результатов управления конкретным бизнес- процессом) | 5,3 | 5,8 | 5,8 | 5,7 |

| Владение инструментами риск- менеджмента | 8,0 | 8,5 | 7,8 | 8,2 |

| Идентификация наиболее перспективных направлений развития бизнеса (видов деятельности, которыми фирма могла бы заняться в будущем) | 10,2 | 9,4 | 8,7 | 9,6 |

| Владение навыками стратегического учета | 13,3 | 9,7 | 9,7 | 10,8 |

| Умение сформировать эффективную систему планирования (бюджетирования) | 13,8 | 14,3 | 17,5 | 14,6 |

| Выработка информации, снижающей воздействие на бизнес-единицу стагнационных и депрессивных процессов в экономике | 9,8 | 8,7 | 5,8 | 8,6 |

Отметим, что CIMA в соответствии с таким документом, как «Global Me- negement Accounting Principles», в качестве основных принципов управленческого учета выделяет следующие:

1) сбор и анализ необходимых данных для принятия решений (ретроспективные и перспективные, внутренние и внешние, финансовые и нефинансовые данные) - на втором месте по результатам нашего исследования;

2) разработка рекомендаций для развития экономического субъекта (понимание бизнес-модели и макроэкономической среды) - на четвертом месте по результатам нашего исследования;

3) презентация рекомендаций развития экономического субъекта - по результатам нашего исследования на последнем месте.

Полученные данные свидетельствуют о том, что роль бухгалтера в настоящее время существенно меняется, он становится все более полноправным участником процесса разработки стратегии бизнеса, а система управленческого учета приобретает стратегическую направленность. При этом функции и объекты управленческого учета становятся шире, что требует совершенствования его методов, моделей и инструментов.

Далее необходимо рассмотреть вопрос выявления возможностей и функциональных ограничений действующей системы управленческого учета.

2.2.

Еще по теме Идентификация действующей системы управленческого учета:

- Возможности и ограничения развития действующей системы управленческого учета

- 1.4. Бухгалтерский учет - составная часть управленческой и информационной системы организации. Принципы бухгалтерского учета

- 80. Для высокоэффективной работы современного предприятия необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней.

- Современные проблемы развития управленческого учета

- Основные черты управленческого учета

- Бюджетирование как инструмент управленческого учета в условиях кризисных процессов в экономике

- Бизнес-модель производственно-хозяйственной деятельности экономического субъекта в качестве объекта управленческого учета

- Факторы создания модели управленческого учета под воздействием условий макро- и микросреды

- 78. Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей).

- + 56. организация управленческого учета в организации

- Система идентификации референта и модель ослабления дескрипции

- Управленческий учет в условиях кризисных явлений в экономике как система

- 3.3. Автоматизация бухгалтерского учета при применении общепринятой системы налогообложения и системы налогообложения в виде единого налога на вмененный доход

- Система нормативного регулирования бухгалтерского учета

- 3.2. Характеристика и особенности проведения финансового, управленческого и производственного анализа, их взаимосвязь и роль в принятии управленческих решений

- 3.2. Методика бухгалтерского учета при совмещении общепринятой системы налогообложения и системы налогообложения в виде единого налога на вмененный доход в торговой деятельности

- 6.3.1. Риск неэффективности системы учета клиента

- 83. Корпоративная информационная система - это открытая интегрированная автоматизированная система реального времени по автоматизации бизнес-процессов компании всех уровней, в том числе и бизнес-процессов принятия управленческих решений