Тенденции монополизации банковского сектора

Процессы монополизации в другой отрасли экономики - в банковской системе - проявляются не менее наглядно, чем в производстве.

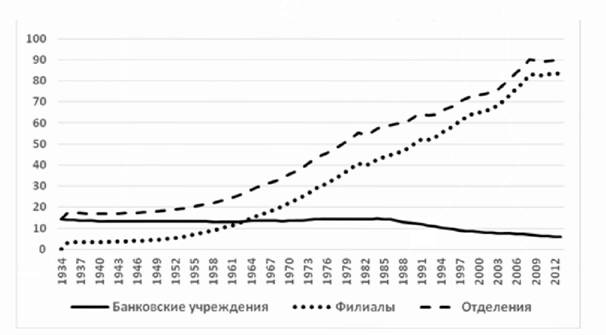

Рассмотрим такой показатель, как количество банковских институтов[108] в экономике США (см.

рисунок 2.13)Рисунок 2.13

Динамика изменения кол-ва банков, их филиалов и отделений в экономике США (тыс.)

Источник: составлено автором на основании данных rcdcral Deposit insurance Corporation https://www2.fdic.gov/lisob/ (дата обращения 21.10.2015)

Первое, что бросается в глаза - резкое и продолжительное снижение количества банков, начиная с середины 1980-х годов, в то время как в течение предшествующих 50 лет оно находилось в пределах узкого коридора в 13000 - 14500. Начиная с 1985 по 2013 гг. количество банковских институтов США сокращалось со скорость в 300 с лишним в год, достигнув уровня в 5865 учреждений. Одновременно отмечается стремительное расширение банковской сети, которая выражается в поступательном увеличении количества филиалов и отделений американских банков.

Если в 1934 г. у банков США отсутствовали филиалы, а количество отделений каждого банка равнялось одному, то к 2013 г. ими было открыто 83,4 тыс. отделений и 89,4 тыс. филиалов. Данный факт свидетельствует о том, что общее сокращение количества банковских учреждений не было вызвано сжатием сектора, а стало следствием его стремительной централизации, происходившей параллельно с активным расширением.

Степень монополизации банковской системы США постоянно растёт. Доля активов пяти крупнейших банков страны выросла с 31,7% в 1998 г. до 47% в 2014 г. Впрочем, несмотря на положительную динамику, США отстаёт по этому показателю от среднемирового уровня в 81,1%. Для сравнения, в Великобритании 5 крупнейших банков контролируют 76,7% активов отрасли, в Японии - 57,7%, во Франции - 76,2%, в Норвегии - 98%[109].

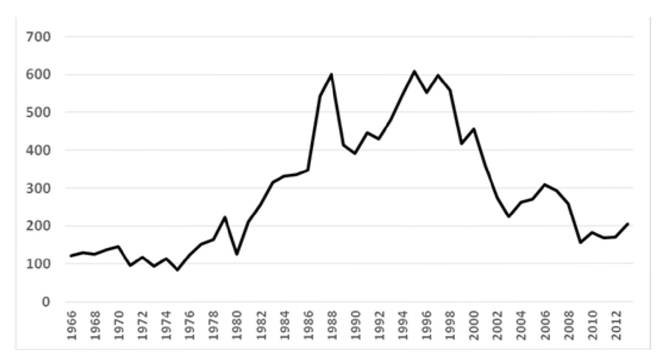

Сокращение количества банков определялось, с одной стороны, учащением случаев банкротств - в особенности в поздние 1980-е и ранние 1990-е, а с другой - активизацией процессов слияний и поглощений.На рисунке 2.14 изображена кривая, отражающая динамику интенсивности ликвидации банков, рассчитанную как доля ликвидированных банков к количеству учреждений на конец предыдущего года.

PuΓ.VH∩lf 7 14

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/lisob/ (дата обращения 21.10.2015)

В среднем до 1981 г. ликвидации подвергалось чуть более 6 банков в год. Затем наблюдается всплеск этого показателя, достигшего среднего уровня в 119 разорений в год в течение 10 лет. Следующая банковская «эпидемия» в США пришлась на период мирового финансового кризиса, когда доля исчезнувших банковских институтов достигла 2% в 2010 г. Всего за две кризисные волны более 1800 банков, застрахованных Федеральной корпорацией страхования депозитов, либо были объявлены банкротами (с дальнейшим страховым возмещением по депозитам), либо подверглись насильственному слиянию со стороны регулятора.

В соответствии с анализом, проведённым FDIC[110], столь стремительная ликвидация банковских институтов в конце 1980-х - начале 1990-х, не имела какой-то единственной причины или даже краткого перечня причин. Данная ситуация стала следствием сочетания множества факторов, которые можно в целом разделить на 3 категории. Первая - широкий спектр внутренних причин: экономические, финансовые, законодательные, регуляционные факторы. Вторая - существенное влияние серии секторальных и региональных рецессий. Третье - принятие избыточных рисков некоторыми банками и ненадлежащее регулирование. Одной из важных причин стремительной централизации банковского сектора США стали процессы слияний и поглощений, не связанных с действиями регуляторов.

Количество т.н. «самостоятельных слияний» (unassisted mergers) имело общую тенденцию к росту, начиная с середины прошлого века. В годы кризиса конца 1980-х их интенсивность достигла уровня в 600 слияний в год (см. рисунок 2.15).Рисунок 2.15

Динамика количества слияний и поглощений в банковском секторе США

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/lisob/ (дата обращения 21.10.2015)

В представленном ряде данных можно вычленить две составляющие: внутриштатные и междуштатные слияния. Слияния первого вида активно осуществлялись в США плоть до 1994 г. Всё это время на внутриштатные слияния приходилось до 100% всех слияний и поглощений в отрасли. В 1994 г. в - в рамках политики дерегулирования банковского сектора - был принят «Закон Ригла-Нила об эффективности банковской деятельности и открытия отделений в нескольких штатах», который разрешил коммерческим банкам открывать отделения в любых штатах страны. Ранее банкам приходилось создавать дочерние компании в штатах, отличных от штата, правительство которого выдавало лицензию на банковскую деятельность, поскольку им было запрещено принимать депозиты у жителей других штатов[111].

Эти изменения в законодательстве вызвали стремительный рост количества междуштатных слияний - с 2 до 189 в 1997 г, после чего началось постепенное снижение.Кроме активных мер по дерегуляции банковского сектора активизации процессов банковской централизации способствовали[112]: глобализация, поставившая перед банками потребность в укрупнении; экономия на масштабе через снижение расходов на транзакции; нестабильные макроэкономические условия, волатильность валютных курсов в 1980-е заставили банки укрупняться для более эффективного управления в неспокойных условиях; стремительный рост курсов акций в середине 1990-х обеспечил банки ресурсами для осуществления активных слияний и поглощений; стимулирование менеджмента к расширению, созданию многоуровневых структур, заложенное в зарплатах и бонусах.

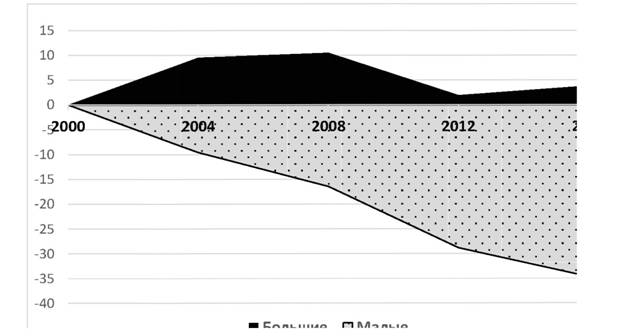

Слияния и поглощения в банковском секторе сопровождались постепенным вытеснением из отрасли мелких банков и концентрации банковской деятельности в руках крупнейших институтов (см. рисунок 2.16)

Рисунок 2.16

Процент изменения количества крупных и малых банков в экономике США

Источник: Составлено автором по данным FDIC URL: https://www2.fdic.gov/sdi/ (дата обращения

21,10.2015)

Так, с 2000 по 2014 г.г. количество малых банков (с активами до 10 млрд долл.) сократилось на 34,6%. Одновременно наблюдается тенденция к увеличению количества крупных банков (активы более 10 млрд долл.). До кризиса 2008 г. они демонстрировали прирост в 10%. Крупнейшие банки проводят постоянную политику поглощения других финансовых институтов. К примеру, нынешние 4 крупнейших банка США - Citigroup, JPMorgan Chase, Bank of America и Wells Fargo в период с 1990 по 2009 г.г. присоединили к себе совокупно 37 финансовых институтов[113].

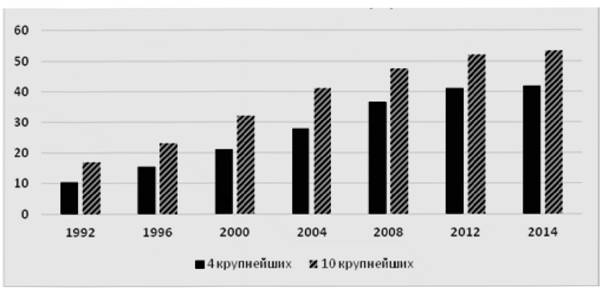

В процессе укрупнения американских банков происходит последовательная монополизация банковской системы страны. Она проявляется в постоянном увеличении веса нескольких крупнейших банков в экономике. Если в 1992 г. 10 самых больших банков США концентрировали у себя 16,9% активов отрасли, то к 2014 г. этот показатель вырос до 53,2%. Но и в среде сильнейших концентрация оказывается неравномерной. На долю четырёх лидирующих банков в 1992 г. приходилось 10,5% активов, а в 2014 - уже 41,7%. (см. рисунок 17). В результате 4 банка США в 2014 г. владели активами на сумму в 6,5 трлн долл., что эквивалентно почти 40% ВВП всей страны.

Рисунок 2.17

Динамика доли активов крупнейших банков в экономике США (%)

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https:ZAvww2.fdic. gov∕hsob∕ (дата обращения 25.10.2015)

Всего за 15 лет доля депозитов, размещённых в пяти крупнейших банках США, выросла на 20,1 п.п.

(с 19,5% в 2000 г. до 39,6% в 2014 г.). Одновременно доля малых финансовых институтов упала с 40,4% до 21,7%.

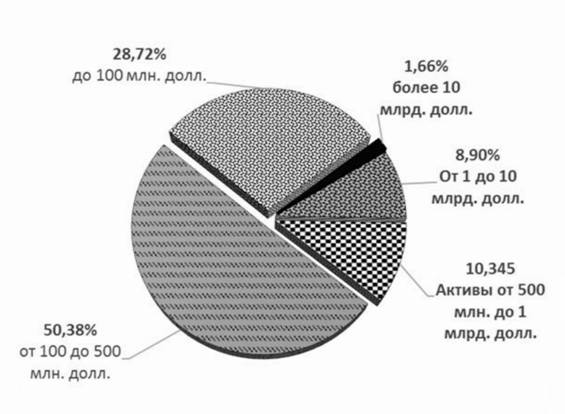

В 2014 г. структура банковской системы США с т.з. распределения активов выглядела следующим образом. Более половины всех банков страны имеют активы от 100 млрд долл, до 500 млрд долл. На втором месте - самые малые учреждения с активами до 100 млн долл. - 22,7%. Крупнейшие институты занимают скромную долю в 1,7% учреждений, при этом концентрируя у себя 81,1% активов всей отрасли. Банки, отнесённые нами к наименьшим, владеют лишь 0,7% активов (см. рис 2.18)

Рисунок 2.18

Распределение банков США по размеру активов в 2014 г.

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://wwM2.fdic.gov/lisob/ (дата обращения 25,10,2015)

Во многом такие процессы носят вполне естественный характер и обусловлены такими же объективными законами рынка, которые стимулирует к укрупнению промышленные предприятия. Конкурентная среда подталкивает мелкие банки к слиянию, что позволяет им распространять операционные издержки на более крупную клиентскую базу. Крупные банки также способны предложить клиенту более широкий спектр услуг.

Другая причина исчезновения мелких структур - влияние финансового кризиса. По данным Конференции органов банковского надзора штатов (CSBS) в годы Великой рецессии разорились около 5,5 % малых банков[114]. Такое развитие событий в период экономических

потрясений само по себе - естественное явление, однако действия регулятора в ответ на кризис могут стать ещё большим испытанием для небольших банков. Так, по данным всё той же CSBS, основной причиной ухода с рынка или существенного сокращения спектра предоставляемых услуг банкиры называют ограничения регулятора и высокие издержки соблюдения норм и правил[115].

Как отмечают авторы исследования из Mercatus Center, закон «Додда-Фрэнка» затрагивает деятельность малых и средних банков. Его ограничения чувствительны даже для крупных игроков, а для небольших учреждений издержки соблюдения его норм могут занимать значительную долю их бюджетов. Вышеупомянутый акт, принятый в 2010 г., внёс новый пакет регулирующих мер, хотя и направленных преимущественно в сторону крупных образований, также тяжело переносятся небольшими банками. Например, «Закон Додда-Фрэнка» стимулирует банки к стандартизации финансовых продуктов, что подрывает банковские операции на основе партнёрства - такой вид банковских услуг, когда банк имеет долю участия в бизнесе клиента в качестве гонорара за консультационное обслуживание и финансовую помощь в случае каких-либо затруднений и в целом сужает спектр банковских услуг и затрудняет доступ к ним для жителей глубинки и малого бизнеса. Под воздействием новых нормативов, небольшие банки были вынуждены увеличить штат, приняв на работу отдельных специалистов, занимающихся только вопросами соответствия требованиям регулятора. Во многих банках были ликвидированы некоторые услуги, например, ипотечное жилищное кредитование[116]. Кроме того, закон способствовал формированию определённых ожиданий у рыночных игроков, что системно значимые финансовые институты являются слишком большими, чтобы обанкротиться. Это может стать дополнительным конкурентным преимуществом для крупнейших банков, создавая им репутацию более надёжных структур.

Ранее мы уже отмечали, что уровень концентрации банковской системы США хотя и имеет тенденцию к постоянному увеличению, в значительной степени отстаёт от среднемировых показателей. В первую очередь это обусловлено тем фактом, что в экономике США присутствует большое количество банков, которое даже в процессе его стремительного сокращения, остаётся достаточно высоким. Если в США в 2013 г. функционировали 5876 банковских учреждений, то в Японии, ВВП которой меньше американского в 3,4 раза[117], насчитывалось всего 122 банка[118], т.е. в 48 раз меньше. В Великобритании (ВВП ниже, чем у

США в 6,2 раза[119]) - 362 банка[120] (в 16,5 раз меньше). Во Франции, чей ВВП в 5,9 меньше американского, функционирует 594[121] банка, т.е. в 10 раз меньше.

Многочисленность банков в США обусловлена спецификой государственного регулирования, которое ограничивало территорию их функционирования в годы становления банковского сектора Америки. В 1927 г. Конгрессом США был принят «Закон Макфаддена», наложивший запрет на открытие филиалов банков в других штатах, разрешая при этом национальным банкам открывать отделения только в пределах городов, где располагались их головные отделения. В 1956 г. поправка Дугласа к Закону о банковской холдинговой компании лишила банки возможности приобретать банковские институты, расположенные в других штатах. Проведение такой политики было обусловлено в т.ч. попыткой сохранить конкуренцию между местными банками, однако на деле это привело к появлению большого количества банков в каждом штате, в т.ч. через создание дочерних структур. Далее после снятия ограничений и начала курса на дерегуляцию сектора, количество банков в стране стало быстро сокращаться. Впрочем, это движение не было линейным. Усиление и ослабление государственного регулирования происходило в разных условиях в качестве реакции на развитие рынка банковских услуг. В 1980-м году в США вступил в силу «Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле». Он установил единые резервные требования для всех американских коммерческих, сберегательных, взаимносберегательных банков и ссудо-сберегательных ассоциаций. Закон уполномочил Федеральную резервную систему вводить дополнительные резервные требования, а также отменил "потолки" для процентных ставок по депозитам и максимальную процентную ставку по кредитам, устанавливаемую государственными органами для борьбы с ростовщичеством. Были расширены правомочия ссудо-сберегательных финансовых учреждений и увеличен лимит государственного страхования депозитов.

Закон Гарна-Сент-Жермена о депозитных учреждениях 1982-го г. был направлен на регулирование деятельности ссудо-сберегательных финансовых институтов. Он содержал три ключевых пункта. Во-первых, им (и банкам) было предоставлено право открывать счета по вкладу с процентами по ставке денежного рынка, чтобы предотвратить отлив денежных ресурсов из кредитно-финансовых институтов на неорганизованный рынок ссудного капитала. Во-вторых, сберегательные учреждения получили возможность инвестировать до 10% их активов в коммерческие ссуды, а максимальный процент активов, разрешённый к использованию для предоставления потребительских ссуд, был повышен до 30%. В-третьих,

для поддержки ссудо-сберегательных финансовых учреждений, им было делегировано право выдавать коммерческие ссуды, что значительно расширило их спектр кредитных операций. Банки получили возможность приобретать банкротящиеся банковские и ссудо-сберегательные институты в границах штата, что расширило потенциальные возможности к банковской централизации. Также были отменены законодательные ограничения на кредитование операций с недвижимостью национальными банками и снижены лимиты на выдачу займов на одного заёмщика.

В 1986 г. было отменено Правило Кью - распоряжение Совета управляющих Федеральной резервной системы США, устанавливающее потолок процентных ставок по депозитам. Также были ослаблены правила, ограничивающие конкуренцию между кредитными учреждениями на разных рынках и по разным продуктам. Закон «О равных условиях конкуренции в банковской сфере» 1987 г. позволил: зарегистрированным в другом штате холдинг-компаниям приобретать акционерные общества, а также банки, находящиеся на грани банкротства, если они обладают активами не менее 500 млн долл.; продать холдинг-компанию полностью или по частям, холдинг компании из другого штата, если местная холдинг-компания находится на грани ликвидации ее банка, обладающего совокупными активами не менее чем в 500 млн долл., и если этот банк или банки составляют от 33% банковских активов этой холдинг-компании; зарегистрированной в другом штате холдинг-компании расширять свою деятельность в штате, на территории которого находятся приобретаемые учреждения[122].

Закон «О реформировании, оздоровлении и контроле финансовых институтов» 1989 г., получивший неофициальное название закона "О спасении ссудо-сберегательных учреждений", в значительной степени перестроил регулирование их деятельности. Для таких финансовых структур была введена более строгая система отчётности, а также восстановлены ограничения на ссудные операции. Будучи направленным на поддержку неплатежеспособных ссудо- сберегательных учреждений, закон упразднил Федеральную корпорацию страхования ссудо- сберегательных ассоциаций и создал два новых фонда страхования депозитов: Фонд банковского страхования и Страховой фонд сберегательных организаций. Закон содержал требование о том, чтобы сберегательные учреждения отказались от инвестирования в бросовые ценные бумаги и придерживались тех же правил отбора активов для инвестирования, что и коммерческие банки.

Закон «Об улучшении деятельности Федеральной корпорации страхования депозитов» 1991 г. - нормативный документ, задача которого в условиях массового банкротства банков заключалась в том, чтобы ужесточить механизмы регулирования отрасли. Нововведения обязали финансовые учреждения предоставлять Федеральной корпорации страхования депозитов отчет о применяемых ими принципах финансового учета. Регулятор получил возможность прибегать к активным вмешательствам и срочным мерам по устранению выявленных недостатков в случае, если коэффициент достаточности капитала банка или ссудо- сберегательного учреждения падает ниже установленного уровня. Закон также ужесточал надзор за деятельностью системно значимых финансовых институтов.

122

Закон "Об урегулировании бюджета", изданный в 1993 г., предоставил приоритет интересам вкладчиков разорившихся банков перед другими лицами. В тот же год постановлением суда национальным банкам было разрешено предоставлять услуги страхования в малых городах, что способствовало централизации и диверсификации финансового сектора.

Закон «Ригла-Нила об эффективности банковской деятельности и открытия отделений в нескольких штатах» 1994 г. стал большим шагом на пути дерегуляции банковского сектора США. Он разрешил банкам (как американским, так и иностранным) открывать отделения в любых штатах; до этого банковским институтам приходилось создавать дочерние компании в других штатах и им было запрещено также принимать депозиты у клиентов из других штатов. Впрочем, эта норма распространялась лишь на те банковские холдинг-компании, которые отвечали определённым нормативам достаточности капитала и управления. Кроме того, во избежание чрезмерной концентрации сектора, подобные сделки разрешались лишь в том случае, если по их итогу компания получала контроль или над более, чем 10% депозитов, размещённых в банках и ссудо-сберегательных учреждениях США, или более 30% депозитов в том штате, где была заключена сделка.

Ещё одним шагом на пути либерализации финансового сектора США стал «Закон Грэмма — Лича — Блайли о финансовой модернизации». Во-первых, он отменил запрет на совмещение одним финансовым учреждением функций коммерческого и инвестиционного банков, введённый в 1933 г. (закон Гласса — Стиголла). Закон разрешил банковским холдингам преобразовываться в финансовые холдинговые компании, которые могли иметь в собственности коммерческие банки, инвестиционные банки и страховые компании. Во-вторых, были расширены возможности создания и деятельности финансовых конгломератов, т.е. участников финансового рынка, бизнес которых распространяется на несколько основных областей финансовых услуг. В-третьих, появилась возможность учреждения универсальных банков, занимающихся инвестиционной, страховой деятельностью, а также привлекать депозиты.

В 2001 г. ФРС США пересмотрело Правило К, что расширило спектр разрешённой деятельности банков США в других странах мира и ослабив регулирование. Одновременно

были ограничены возможности иностранных банков в вопросах осуществления межштатной банковской деятельности.

Акт 2008 года о чрезвычайной экономической стабилизации, ставший ответом на ряд банкротств крупных финансовых институтов США, предполагал предоставление займов банкам со стороны ФРС в размере 700 млрд долл. Политика регулятора, получившая название «бэйлаут» (bail-out), означала меры, направленные на выкуп государством у кризисных финансовых институтов, т. н. «токсичных активов» для того, чтобы не допустить их массового банкротства и, как следствие, коллапса всей финансовой системы. Следствием такой политики стали рост дефицита бюджета и разгон инфляции. Определив размеры помощи крупнейшим финансовым институтам в годы кризиса, американские власти приняли меры к ужесточению регулирования учреждений такого рода. Принятый в 2010 г. «Закон Додда-Фрэнка» стал крупнейшим со времён Великой депрессии изменением в финансовом регулировании Соединённых Штатов. Законом был создан новый орган финансового регулирования - Совет по надзору за финансовой стабильностью. Закон запрещал банковским институтам с госгарантиями вкладывать более 3% капитала первого уровня в инвестиционные фонды или же приобретать более 3% таких фондов.

В вопросе регулирования системно значимых финансовых институтов государство разработало специальный правовой режим их ликвидации в случае банкротства. Так, государство берёт на себя финансирование всей процедуры ликвидации, участвует в реализации активов банкрота и иным образом не допускает возникновение паники на рынке. По завершении процесса ликвидации владельцы учреждения компенсируют государству понесённые расходы. Закон также допускает принудительный возврат активов ликвидируемого банка, переданных другим лицам накануне банкротства и вводит механизмы персональной ответственности топ-менеджмента, допустившего разорение финансового учреждения. Такие лица могут быть отстранены от управления компанией и получить запрет заниматься управленческой деятельностью в других финансовых институтах. Также возможно взыскание с руководства обанкротившегося учреждения нанесённого ему ущерба.

Банковский сектор подвержен процессам концентрации не только в США. Финансовая система Европейского Союза в целом развивается по тому же сценарию, что и американская. В ЕС также наблюдается стабильное снижение количества банков в экономике[123]. В период с 2006 по 2014 г.г. этот показатель снизился с 8965 до 7613 или на 15%. Несмотря на общее значительное снижение совокупных активов во всей отрасли (с 29,8 до 22,8 трлн евро), средний уровень активов, приходящийся на 1 банк ЕС, вырос с 30 млрд евро до 33,4 млрд евро.

Об укрупнении банковских институтов Евросоюза говорит и динамика таких показателей, как отношение числа банков к количеству жителей. Здесь также наблюдается рост с 53,2 тыс. до 56,9 тыс. граждан на 1 банк, а на одного банковского работника в 2014 г. приходилось 172 гражданина ЕС, в 2006 г. - 139. В ЕС доля активов пяти крупнейших банков составляла 48%. В 2006 г. - на 5 п.п. ниже. Стоит отметить, что степень монополизации банковской системы в разных станах ЕС отличается. В Греции 5 крупнейших банков обладают 94% активов сектора, в Нидерландах - 84%, в Финляндии - 84%, в Бельгии - 64%, в Германии - 31%.

Динамика слияний и поглощений в банковском секторе ЕС в последние годы изменялась волнообразно и в целом имела тенденцию к снижению. Количество сделок сократилось вдвое - с 85 в 2000 г. до 42 в 2014 г. Суммарная стоимость сделок упала за тот же период с 82 млрд евро до 11 млрд евро, с резким всплеском активности в канун кризиса в 2007 г. Тогда в ЕС банки осуществили сделок по слиянию и поглощению на сумму более, чем 180 млрд евро. По мнению аналитиков Европейского центрального банка, такая ситуация объясняется тем, что игроки на банковском рынке всё чаще выбирают путь консолидации и сближения вместо активного поглощения конкурентов и слияния активов[124].Как уже было отмечено в первой главе данной работы, процессы монополизации экономики, как объективное явление, с одной стороны, имеют положительное влияние с т.з. развития экономики в интересах всего общества, с другой - несут определённые риски.

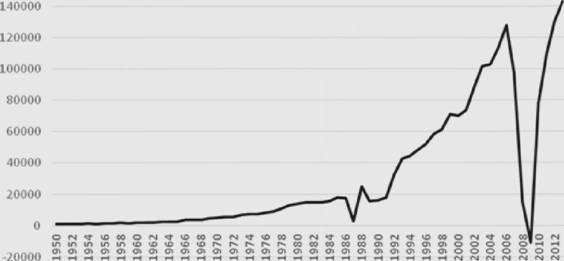

Процесс концентрации и централизации банковского капитала США оказал положительное влияние на прибыльность всего сектора, (см. рисунок 2.19)

Рисунок 2.19

Динамика совокупного объёма чистой прибыли банков США (млн долл.)

160000

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/lrsob/ (дата обращения 25,10,2015)

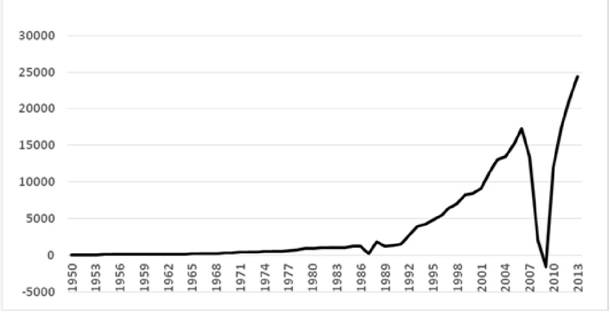

Номинально совокупная чистая прибыль американских банков с 1950 по 2013 г.г. выросла в 152 раза, достигнув уровня в 143 млрд долл. В годы Великой рецессии она рухнула до отрицательных значений, а затем всего лишь за два года достигла предкризисного уровня. Совместив динамику роста совокупной прибыли американских банков с изменением количества банковских институтов в экономике США, получим средний уровень прибыли, приходящейся на 1 банк. Этот показатель за тот же период взлетел в 353 раза - с 70 тыс. долл. в 1950 г. до 24,5 млн долл. в 2013 г. (см. рисунок 2.20)

Рисунок 2.20

Динамика объёма годовой чистой прибыли на 1 банк США (тыс. долл.)

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/hsob/ (дата обращения 25.10.2015)

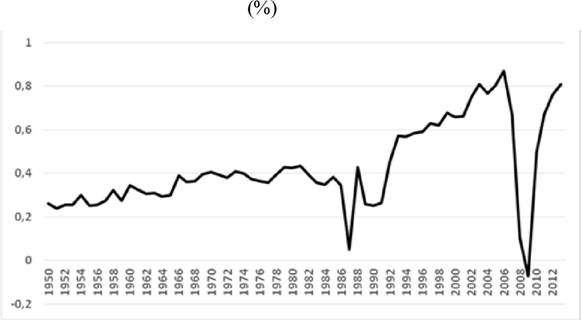

Для оценки реального изменения объёмов прибыли банковского сектора сравним его с динамикой номинального ВВП США. (см. рисунок 2.21 )

Рисунок 2.21

Динамика доли годовой чистой прибыли банков США относительно номинального ВВП

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/hsob/ (дата обращения 25.10.2015)

Здесь мы видим уверенный рост чистой прибыли банковских институтов приблизительно в 3,8 раза.

Одновременно с прибыльностью растёт и рентабельность отрасли, (см. рисунок 2.22)

Рисунок 2.22

Динамика изменения рентабельности активов коммерческих банков США (%)

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/hsob/ (дата обращения 25,10,2015)

Так, соотношение совокупной чистой прибыли к банковским активам выросло с 0,56% в 1950 г. до 1,26% в предкризисном 2006 г. Дважды - в середине 1980-х и в конце 2010-х капиталоотдача американских банков обваливалась до минимальных значений, однако по мере преодоления кризисных ситуаций данный показатель вновь начинал расти. В 2013 г. рентабельность банковского сектора США достигла докризисного уровня. Итак, мы видим, что процесс концентрации и централизации банковского сектора положительно сказывался на прибыльности отрасли, и, следовательно, на увеличении налоговых поступлений в бюджет государства. Тому есть несколько причин.

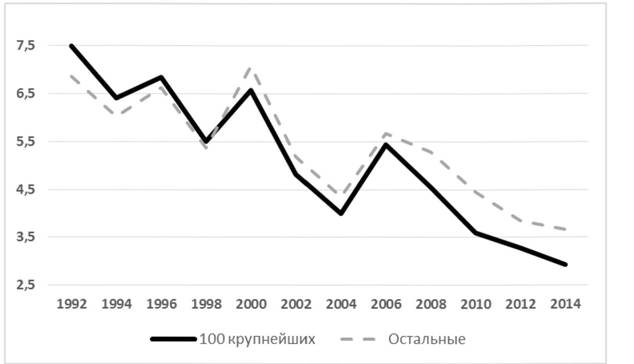

Во-первых, по мере укрупнения игроков, складывающегося в результате активной политики слияний и поглощений, всё большую роль начинает играть эффект масштаба. Аналогично с промышленным предприятиям банки также демонстрируют способность экономить за счёт собственного укрупнения. Приведённый ниже график наглядно иллюстрирует данную закономерность, (см. рисунок 2.23)

Рисунок 2.23

Соотношение совокупных расходов коммерческих банков США к их активам (%)

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/SDl/ (дата обращения 25,10,2015)

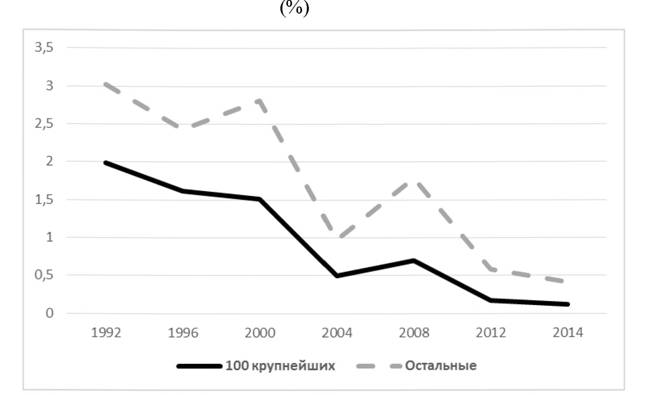

Он отражает динамику изменения такого показателя как расходы коммерческих банков США, соотнесённые с их активами. Две кривые, отражающие ситуацию со 100 крупнейшими банками страны (по объёму активов) и всеми остальными банковскими институтами, имеют чётко выраженный отрицательный тренд. График охватывает двадцатилетний период с начала 1990-х г.г., т.е. с того времени, когда закон «Ригла-Нила» 1994 г. открыл новую эту в банковском секторе США, позволив банкам открывать отделения в нескольких штатах и тем самым лишь усилил процессы централизации отрасли. Так вот как раз с середины 1990-х укрупняющиеся предприятия стали постепенно опережать своих более мелких конкурентов в вопросе экономичного хозяйствования. Особенно быстро этот разрыв стал увеличиваться в годы последнего кризиса, который также внёс свою лепту в разорение более мелких банков и поглощение их крупными игроками. Столь стремительному снижению банковских расходов есть две основные причины. Первая из них - постепенное снижение учётной ставки ФРС с 5,5% в 1992 г. до 0,25% в 2014 г. Соответственно это повлекло за собой и снижение ставок по депозитам как части процентных расходов банков[125], (см. рисунок 2.24)

Рисунок 2.24

Динамика отношения расходов на уплату процентов по депозитам в США к их активам

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation htlps7∕www2.fdic.gov∕SDI∕ (дата обращения 25,10,2015)

На представленном графике видно, что крупнейшие финансовые институты сумели достичь большей экономии в выплате процентов по депозитам. Это обстоятельство отчасти подтверждает часто встречаемый в научной литературе тезис о том, что банковский процент по депозитам имеет обратно пропорциональную зависимость от степени концентрации банковской системы, т.е. чем выше уровень монополизации отрасли, тем ниже средняя ставка по депозитам[126]. Иными словами, крупнейшие банки, используя своё господство на рынке, имеют возможность занижать процентную ставку. Однако в вопросе уровня ставок в действие вступает ещё один фактор: надёжность финансового института. Купные банки имеют репутацию стабильных и, по аналогии с ценными бумагами, их депозиты с меньшим уровнем риска приносят более скромный дивиденд, чем депозиты в мелких банках, готовых на существенное повышение ставок ради привлечения клиентов.

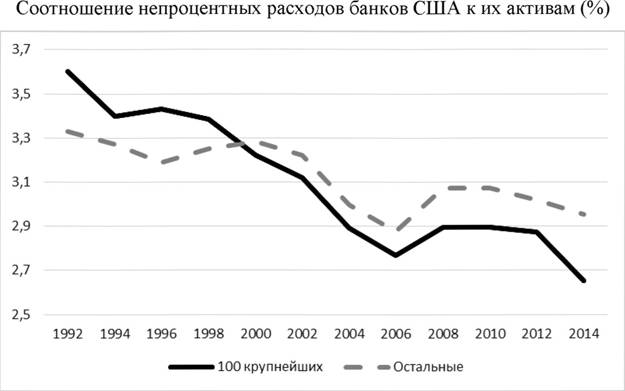

Рассмотрим другую, непроцентную, составляющую банковских расходов. Здесь мы также констатируем общий тренд на понижение (см. рисунок 2.25)

Рисунок 2.25

Источник: составлено автором на основании данных Federal Deposit Insurance Corporation https://www2.fdic.gov/SDI/ (дата обращения 25.10.2015)

100 крупнейших банков США с 1992 по 2014 г.г., используя экономию на масштабе, снизили свои издержки на оплату труда персонала, оплату оборудования, зданий и пр. на 27% - быстрее, чем их более мелкие конкуренты (на 10,5%). Стоит отметить, что применённая нами выше систематизация банковских институтов с выделением 100 крупнейших, исходя из величины их активов, в известной степени условна. Не подвергается сомнению тот факт, что в процессах консолидации, слияний и поглощений участвовали банки из обеих групп. Однако крупнейшие институты, очевидно, делали это активнее (чем и обеспечили себе лидерство в отрасли по объёму активов). В конечном счёте это позволило последним добиться большего повышения эффективности ведения бизнеса.

У процесса концентрации и централизации банковской системы можно выделить также следующие преимущества для развития экономики в интересах общества. Во-первых, укрупнение финансовых институтов создаёт условия к общему снижению стоимости заёмных ресурсов. Крупные банки имеют более дешёвое фондирование своих операций, что позволяет им устанавливать более низкую ставку по кредитам для производства и населения. Во-вторых, укрупнение банков ведёт к повышению роста кредитного мультипликатора и, как следствие, расширению денежной массы. Крупные банки в силу диверсифицированной клиентской базы могут поддерживать более низкий уровень собственной ликвидности. В определённых ситуациях это может способствовать ускорению экономического роста страны. В-третьих, снижение уровня конкуренции в отрасли ведёт к тому, что банки начинают проводить менее рискованную политику, не пытаясь заполучить нового заёмщика любой ценой, пусть даже

степень его надёжности низка. В противном случае, как уже не раз показывала практика, ожесточённая борьба за клиентов может привести появлению «токсичных» активов и раздуванию «пузырей» на кредитном рынке. В-четвёртых, - более эффективное распределение финансовых ресурсов на рынке. Крупные институты обладают информационным преимуществом перед мелкими конкурентами за счёт возможности вести глубокий мониторинг отрасли и тем самым оптимальное распределять ресурсы. В-пятых, концентрация отрасли позволяет производить более эффективный и дешёвый надзор со стороны государства.

Наряду с достоинствами процесс монополизации банковского сектора имеет и обратную сторону медали, представляющую собой риски для развития экономики в интересах общества. Во-первых, стремительно укрупняющиеся банки, руководствуясь естественным рыночным стремлением к максимизации прибыли, начинают использовать своё господство для снижения процентных ставок по депозитам и завышения кредитных ставок. Это ведёт к удорожанию производства, повышению цен одновременно со снижением доходов населения и, как следствие, к снижению темпов экономического роста. Во-вторых, крупные финансовые институты, обладающие большей информацией о состоянии рынка и группах заёмщиков, в своём стремлении минимизировать риски имеют склонность к рационированию кредитов. Это ведёт к тому, что более рискованные проекты оказываются отсечены от кредитных ресурсов. В долгосрочной перспективе это может вести понижению инновационной активности и замедлению развития экономики. В-третьих, банкротство крупного банка будет означать высокие расходы по его санации. Так, по некоторым оценкам, в США банкротство любого банка из первой пятёрки при дальнейшем возмещении потерь вкладчикам будет означать полное истощение Фонда банковского страхования, тем более, если принимать во внимание массовость банковской эпидемии в кризисные годы[127]. В-четвёртых, укрупнение банков ведёт к повышению системного риска. Он претендует на то, чтобы называться самым значимым риском, связанным с укрупнением игроков в отрасли. Он стал одной из причин финансового кризиса 2008-2009 г. г. и поэтому заслуживает особого внимания.

Мировой финансовый кризис 2008 г. стал результатом глубоких противоречий, постепенно накапливавшихся в современной капиталистической системе. Причины, породившие кризис, сформировались ещё в докризисные времена и, что характерно, никуда не делись и сегодня. Все они в той или иной степени связаны с фундаментальным устройством современной мировой валютно-финансовой системы. Первая проблема международной валютно-финансовой системы заключается в том, что сама эта система носит гипертрофированный, чрезмерно преувеличенный характер. В современных условиях

финансовый сектор развивается по собственным законам и уже во многом оторвался от исходной материальной базы. Желание диверсифицировать инвестиционные риски, поощрение трансграничных капиталопотоков и либерализация регулирования внутренних финансовых рынков привели к стремительному росту финансовых операций. Быстро рос рынок заёмных капиталов. Если соотнести объёмы мирового рынка облигаций с объёмом номинального мирового ВВП, можно обнаружить, что значение этого показателя выросло с 7,7% в 1994 г. до 32,2%[128] в 2014 г.

Ещё одним значимым риском развития финансовых рынков является риск потрясений на рынке деривативов. В 2014 г. номинальный объём обращающихся на мировом рынке деривативов составил 691 трлн долл. Во время кризиса деривативы порождают эффект домино: рушится один инструмент, и за ним следом падают другие[129]. Широкое распространение деривативов произвело тектонический сдвиг в мировой финансовой системе. Традиционные риски списывались финансовыми институтами посредством "синтетических" деривативов, позволяющих перенести риски с банков на иные инвестиционные институты. Это подорвало привычную структуру взаимоотношений между кредитором и заёмщиком. Фактически потеряло свой смысл понятие оценки кредитного риска. В таких условиях возникает т.н. "моральный риск", т.е. понижение восприимчивости экономического агента к угрозам потерь. На практике это вылилось в то, что кредиторы потеряли прежний интерес к качеству выдаваемых заёмщикам кредитов.

Третий риск связан с усугублением долгового кризиса. Высокая степень опасности этого явления сопряжена с тем, что долговые проблемы поразили крупнейшие экономики мира - ЕС, США, Японию. Многие страны ЕС имеют запредельный уровень государственного долга. На начало 2015 года госдолг Италии составлял 132.2 ВВП, Португалии - 130% ВВП, Греции - 177% ВВП, Испании - 97,7% ВВП, Бельгии - 106,5% ВВП, Кипра - 107,5% ВВП. Всего же Маастрихтский критерий (максимальный размер госдолга - 60% ВВП) превышен в 16 странах ЕС. В целом уровень госдолга в еврозоне соответствует 91,1% ВВП[130]. Госдолг США также превышает годовой ВВП страны, а задолженность правительства Японии в 2014 г. достигла 230% ВВП.

Риски мировой валютно-финансовой системы дополняются высокой волатильностью крупнейших валют - доллара, евро, юаня. Значительные изменения курсов ведущих мировых валют подрывают их функцию как меры стоимости, лишая продавца возможности относительно точно рассчитать цену товара до выхода на рынок. Высокая волатильность

валютных курсов усугубляет нестабильность мировой экономики, в частности валютнокредитные и финансовые отношения, приводит к негативным социально-экономическим последствиям, потерям одних стран и выигрышам других.

На этом фоне ещё одно противоречие современного капитализма являет собой серьёзную угрозу для всей мировой экономики. Речь о системно значимых финансовых институтах, которые являются в определённом смысле проводниками вышеупомянутых рисков. Мировой финансовый кризис наглядно продемонстрировал, что избыточный системный риск связан с стремительными процессами монополизации в банковском секторе. В обиход вошёл новый термин, определяющий укрупняющиеся финансовые институты: too big to fail - слишком крупные, чтобы обанкротиться. Такие учреждения настолько велики и взаимоувязаны, что их банкротство становится гибельным для экономики, поэтому поддержка таковых является необходимой для государств в случае финансовых потрясений.

Банковский сектор последние годы характеризовался тенденцией постоянного роста. Результатом этого стало повышение системного риска. Согласно формулировке Комиссии по срочной биржевой торговле (США), системный риск заключается в том, что банкротство одного из участников рынка в дальнейшем будет иметь негативные последствия для прочих участников по причине сильной взаимосвязанности всех игроков на рынке[131]. Другими словами, риск того, что экономический шок (к примеру, банкротство финансового института или существенное проседание на финансовом рынке) приведет к массовым банкротствам финансовых компаний, падению рынков, большим убыткам субъектов финансовой системы. В конечном итоге это отрицательно скажется на стоимости капитала, его доступности, а также приведет к резкому повышению волатильности на финансовых рынках.

В 2008 г. произошло крупнейшее банкротство банка за всю историю США - банк Lehman brothers с активами более 600 млрд долл, прекратил своё существование. Причиной тому стала недальновидная политика руководства банка, занимавшего значительные средства для инвестирования в жилищное строительство, переживавшее настоящий бум. Тем самым банк поставил себя в крайне неустойчивое положение, зависимое от состояния дел в отрасли. Соотношение заёмных средств к собственным с 2003 по 2007 г.г. выросло с 24:1 до 31:1[132]. Если в годы экономического роста банк извлекал баснословные прибыли, то уже небольшой спад в стоимости его активов существенно снижал балансовую стоимость компании. Схлопывание пузыря на рынке недвижимости привело также к банкротству ипотечных компаний Fannie

Mae, Freddie Мае и AIG, но, в отличие от Lehman Brothers, власти США оказали им значительную финансовую помощь.

В ходе последнего кризиса регуляторы приняли решение спасать крупные банки для того, чтобы не допустить дальнейшего ухудшения состояния финансовой системы. В 2008 г. рамках программы выкупа проблемных активов (TARP) государство осуществило вливаний в финансовый сектор США на 700 млрд долл. Затем Акт «Додда-Фрэнка» снизил эту сумму до 475 млрд долл.[133] Однако программа TARP стала лишь верхушкой айсберга, аккумулировавшей небольшую долю тех средств, которые были реально влиты в финансовую систему в первые два года кризиса. Так, с 2007 по 2010 г.г ФРС в рамках различных программ экстренной помощи[134] выделила банкам средств на сумму 16,1 трлн долл. Главными получателями средств стали крупнейшие банки монопольного типа: Citigrourp (2,5 трлн долл.), Morgan Stanley (2 трлн долл.), Merrill Lynch & Со. (1,9 трлн долл.), Bank of America Corporation (1,3 трлн долл.)[135]

На деле такие действия властей внесли вклад в подрыв рыночной дисциплины. Теперь банки получили возможность покупать любые активы. Если они принесут прибыль - банк повысит свою долю на рынке, если приведут к убыткам - он будет спасен регуляторами. Такое развитие ситуации будет иметь негативные последствия в виде бизнес-циклов с большей амплитудой с растущим ущербом и учащением кризисных явлений. Чувство собственной безнаказанности владельцев системообразующих банков породило новое явление в современном обществе, которое бывший сенатор США Т. Кауфман охарактеризовал как «too big to jail»[136] - слишком большие, чтобы попасть в тюрьму. Он отметил, что за последние годы ни один крупный банкир, чья сомнительная финансовая деятельность привела к тяжёлому финансовому кризису, не понёс наказания. Банковский монополистический капитал сегодня, фактически, наделён политической властью. Органы государственной власти зачастую не могут инициировать преследование крупных банкиров по закону, поскольку это может повлечь за собой существенные потрясения на рынке.

Американские сенаторы Ч. Грессли и Ш. Браун в своём открытом меморандуме также подвергли жесткой критике позицию Генерального прокурора США, признавшего, что зачастую следственные органы не могут возбудить уголовные дела против системообразующих финансовых корпораций, в случае, если они подозреваются в совершении преступлений. Обвинения могут нанести урон корпорации, поставит под угрозу её существование, что в свою очередь станет угрозой для национальной и мировой экономики[137]. В этой связи возникает один из важнейших вопросов для мировой финансовой системы в современных условиях - что делать с системно значимыми институтами и с процессами банковской монополизации вообще. Дополнительные трудности кроются в том, что порождаемый ими системный риск существенно отличается от традиционных финансовых рисков. Так, традиционные риски являются рисками внутри финансовой системы, при этом системный риск является внешним для всей системы. Вероятный коллапс системы вследствие значительного финансового риска будет иметь не только негативный финансовый эффект для её участников, как и прочие финансовые риски, но также отрицательно отразится на обществе вследствие увеличения безработицы и снижения доходов населения.

Экс-глава ФРС США Б. Бернанке характеризует риск, связанный с системно значимыми финансовыми институтами-монополистами, выделяя три сопутствующих противоречия. Во- первых, такие компании создают опасный риск недобросовестности: «Если кредиторы будут уверены в том, что институту не позволят обанкротиться, не будут требовать столь же больших компенсаций за риск, как бы они сделали в ином случае, это ослабляет рыночную дисциплину; также они бы отказались от больших инвестиций в мониторинг за принятием рискованных решений. В результате системно значимые институты станут брать на себя больший риск, чем это продиктовано экономической целесообразностью, ожидая, что им будет оказана поддержка в случае, если дела пойдут плохо» [138], - отмечает Бернанке. Во-вторых, это создаёт неравные условия большим и малым компаниям: «Это нечестная конкуренция, которая в совокупности со стимулами к росту, присущих системно значимым корпорациям, повышает риск и искусственно увеличивает рыночную долю таких корпораций, что снижает эффективность экономики и финансовую стабильность»[139]. В-третьих, сами компании становятся угрозой общей финансовой стабильности, особенно в отсутствие эффективных механизмов регулирования: «Крах Леман Бразерс и кризисное состояние других больших,

сложноустроенных фирм значительно усугубили кризис и рецессию, разрушая финансовые рынки, затормаживая кредитные потоки, стимулируя резкий спад цен активов, подрывая

уверенность в рынке. Банкротство меньших по размеру, менее взаимоувязанных компаний не имело существенных последствий для финансовой системы с точки зрения её стабильности»[140].

Среди экспертов популярно мнение о том, что системообразующие банки, своим существованием ставящие под угрозу обрушения всю финансовую систему, должны быть принудительно расчленены на более мелкие образования. Так, автор вышеупомянутого правила, включённого в «закон Додда-Фрэнка» П. Волкер считает, что преодолеть системный риск одним лишь государственным регулированием не представляется возможным. По его мнению, рано или поздно финансовые гиганты в погоне за прибылью вновь попадут впросак. Государство должно принять это во внимание и защитить банковскую отрасль от сомнительной политики Уолл Стрит. «Задача банков, - считает г-н Волкер - заключается в том, чтобы оказывать услуги населению. И на этом они должны концентрировать свои усилия. Все другие их виды деятельности приводят к конфликту интересов и создают риски. А если вы пытаетесь контролировать риски с помощью механизмов надзора, это лишь создаёт новые трения, сложности и в конечном счёте приводит к краху».[141]

Единственно возможное решение данной проблемы, по мнению Волкера, - разрушить гигантов. JP Morgan Case должен отказаться от торговли ценными бумагами, унаследованной от Bear Stearns. Bank of America и Merrill Lynch должны вновь стать раздельными компаниями. Goldman Sachs надо лишить статуса банковской холдинговой компании. «Это сложно дело, - уверен Волкер, и для реализации такой идеи Конгрессу понадобится принять модернизированную версию «закона Гласса-Стиголла» 1933 г., который санкционировал такое разделение»[142]. С такой точкой зрения не согласен нобелевский лауреат П. Кругман. По его мнению, разукрупнение больших банков не является панацеей, поскольку кризис может в такой же степени затронуть и банки меньшего размера. «На самом деле точно так произошло в 1930- х, когда большинство обанкротившихся банков относились к числу малых - достаточно малых для того, чтобы ФРС не разглядел в их падении ничего опасного. Однако чиновники допустили фатальную ошибку: волна разорений маленьких банков стала настоящей катастрофой для всей экономики, - отмечает Кругман. - То же самое может произойти и сегодня. Ликвидация крупнейших игроков не только не предотвратит будущих кризисов, но и не ликвидирует потребность в государственной поддержке банков в условиях кризиса. Пусть спасение банков будет относиться не к системно значимым компаниям, но оно останется спасением банков

государством»[143]. Преодоление системного риска Кругман видит в постоянном совершенствовании и ужесточении механизмов финансового регулирования.

Аргументируя свою точку зрения, Кругман напоминает, что современная финансовая система состоит из сильно взаимоувязанных компонентов[144]. В этой ситуации банкротство даже умеренно крупного банка может обрушить всю систему. Ведь банк Lehman Brothers, утащивший за собой в пропасть мировую экономику, не был самым крупным, уступая своими размерами истинным гигантам - Citi Group и Bank of America.

Впрочем, Кругман признаёт наличие особых политических рисков со стороны банковских гигантов: «На мой взгляд, было бы замечательно уничтожить этих финансовых монстров, но только по политическим причинам: плохо, когда ты имеешь настолько большие банки, что они начинают писать законы»[145]. В 2011 году был опубликован список системно значимых финансовых институтов в мировом масштабе. Его составили эксперты Совета по финансовой стабильности - международной организации, созданной странами Большой двадцатки на Лондонском саммите в апреле 2009 г. Исходными данными послужила информация, полученная от национальных регуляторов стран G20. В соответствии с последней версией документа от 6 ноября 2014 г., к глобальным системно значимым банкам относятся 8 банков в США, 17 банков ЕС, два китайских, три японских и два швейцарских финансовых института[146]. В соответствии с правилами Базель-3, все банки, отнесённые к вышеназванной категории, не позднее марта 2018 г. должны быть приведены к соответствию со специальным нормативом достаточности капитала, который включает в себя: капитал 2-го уровня[147] - не более 2%, взвешенных по величине риска активов банка; гибридный капитал[148] - не более 1,5%; капитал 1-го уровня[149] - не меньше 8-10,5% в зависимости от размера, взаимоувязанности, сложности структуры банка[150].

Суммируя выводы второй главы, ещё раз отметим, что монополизация современной экономики, вызванная процессами концентрации и централизации капитала в промышленности

и банковском секторе, имеет объективных характер и двойственную природу. С одной стороны, крупные рыночные игроки обладают возможностью повышать эффективность ведения бизнеса, способствовать технологическому прогрессу и активному наполнению государственного бюджета. Современный крупный промышленный бизнес является локомотивом технологического, инновационного роста экономики. Крупнейшие финансовые институты имеют более высокие показатели рентабельности и прибыльности по сравнению с малыми и средними банками, формирование крупных банков создаёт предпосылки для удешевления кредита, создания устойчивой финансовой системы и эффективного государственного контроля за состоянием отрасли. С другой - получив фактически безграничную власть, корпорации имеют склонность далеко не всегда действовать в интересах общества, которые выражаются в экономическом, научном, социальном прогрессе. Промышленные корпорации монопольного типа нередко склонны к умышленному сдерживанию технологического роста в интересах максимизации собственной прибыли, проводят политику монопольного завышения цен и являются источником роста коррупции. Крупнейшие банки, осознавая собственную безнаказанность, склонны проводить чрезмерно рискованную политику, которая может приводить к надуванию финансового «пузыря» и развитию системного финансового риска. И это значимое противоречие, получившие на современной стадии развития капитализма особое значение, неизбежно ведёт к существенным переменам в облике и внутреннем содержании социально-экономического устройства современного мира. Об этом пойдёт речь в заключительной главе данной работы.

Еще по теме Тенденции монополизации банковского сектора:

- Монополизация промышленного сектора: преимущества и риски

- Вопрос 3. Современные тенденции регулирования газового сектора: мир и Россия.

- Тенденции банковской автоматизации

- 10. 3. Тенденции развития банковской системы Российской Федерации и необходимость ее реструктуризации

- 492. Составляют ли банковскую тайну сведения (персональные данные) о лицах, получивших денежные средства с банковского счета (из банковского вклада) клиента?

- 491. Как нормы о банковской тайне, содержащиеся в ГК (ст. 857), соотносятся с нормами о банковской тайне, содержащимися в ст. 26 Закона о банковской деятельности?

- Монополизация

- Антикризисная политика государств в условиях монополизации экономики

- 510. Какова судьба непокрытого (непогашенного) овердрафта, предоставленного по банковскому счету, после получения банком заявления клиента о расторжении договора банковского счета?

- 486. Как соотносится неустойка за нарушение обязательств банка по договору банковского счета, установленная ст. 856 ГК, с санкциями, предусмотренными ст. 31 Закона о банковской деятельности за те же правонарушения?