Монополизация промышленного сектора: преимущества и риски

Процесс монополизации экономики продолжает нарастать и является сегодня объективной реальностью со всеми вытекающими отсюда преимуществами и недостатками. Тенденции, отмеченные классиками марксизма ещё в середине XIX в.

не только не прерывались, но и достигли невиданного размаха.В данной главе будет дан анализ лишь процессам монополизации, протекающим в рамках границ государств. При этом за скобками будет оставлена ситуация с тенденцией к монополизации мировой экономики в целом, поскольку здесь начинают играть важную роль не только экономические, но и политические факторы. К таковым можно, к примеру, отнести распад социалистического блока в 1980-х - 1990-х гг. и переход входивших в него стран к рыночной экономике. Это повлекло за собой разрушение государственных монополий, появление новых рыночных игроков и рынков сбыта. Всё это не могло не сказаться на динамике концентрации мировой экономики, что затрудняет анализ, поскольку вычленить влияние вышеуказанных факторов представляется делом труднореализуемым. Ниже будут рассмотрены тенденции концентрации и централизации капитала в современной экономике как основного двигателя и катализатора монополизации, выделены ключевые преимущества и риски, связанные с этим явлением. Наибольшее внимание будет уделено анализу ситуации в США, как одной из наиболее развитых стран мира и центра современной рыночной экономики, в котором наглядно проявляются глубинные закономерности капиталистического развития.

Итак, для США проблема монополизации была актуальна и 100 лет назад, когда необходимость контролировать крупнейшие корпорации стала центральным вопросом в предвыборном противостоянии президента У. Тафта и претендентов на этот пост Т. Рузвельта и В. Вилсона[64]. Тогда, в 1912 г. основная часть критики политики действующего президента была направлена на провал его попыток поставить под контроль тресты и монополии, такие как Стандард Ойл Компани.

Рузвельт осудил своего преемника за то, что тот отказался от проведения активной антимонопольной политики, а Вилсон призывал к законодательной реформе по сдерживанию деятельности трестов и созданию новых инструментов для борьбы с ограничением конкуренции. На тех выборах победу одержал Вилсон и стал инициатором целого ряда новых нормативных актов, направленных на борьбу с антиконкурентными сделками.

Характерно, что несмотря на все усилия властей, проблема деятельности монополий не менее остро стоит перед экономикой США и в наши дни. В 2012 г. Президент США Б. Обама в значительной степени пересмотрел антимонопольную политику своего предшественника Дж. Буша-младшего. Он обратился к опыту команды Б. Клинтона, возобновив активное развитие антитрестового законодательства спустя восемь лет пассивного поведения Белого дома. Наибольшему контролю стало подвергаться поведение «доминирующей фирмы», которая обладает значительной частью рынка и использует свои преимущества для снижения уровня конкурентности отрасли. Примером такой компании является корпорация «Microsoft», распространявшей свою операционную систему «Windows» и браузер «Internet-explorer» посредством установки на новые компьютеры. Министерство юстиции во времена Клинтона через суд оспорило такую политику компании[65]. Американские власти уже более 100 лет пытаются ограничить процессы монополизации собственной экономики. В США запрещены сговор и картели, захват рынка одним предприятием, слияния, ограничивающие конкуренцию в отрасли и т.д. Конкурентное право в США регулируют два крупных законодательных акта: акт Шермана и акт Клейтона. Обеспечением исполнения антимонопольных законов занимается Федеральная комиссия по торговле - федеральный орган, члены которого назначаются Президентом на 7-летний срок. Комиссия исследует процессы слияний и поглощений, оказывает методическую помощь предприятиям США. Однако все эти усилия не позволяют экономике СТТТА успешно противостоять стремительным процессам монополизации, которые проявляются в усилении господства на рынке крупнейших корпораций.

Оценить масштаб и динамику этих процессов нам поможет анализ статистических данных, систематизированныхниже.

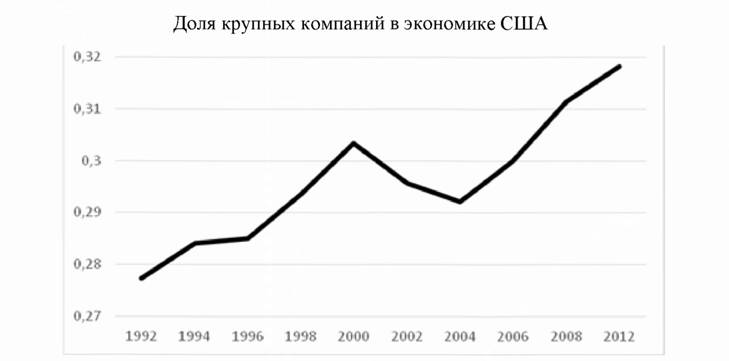

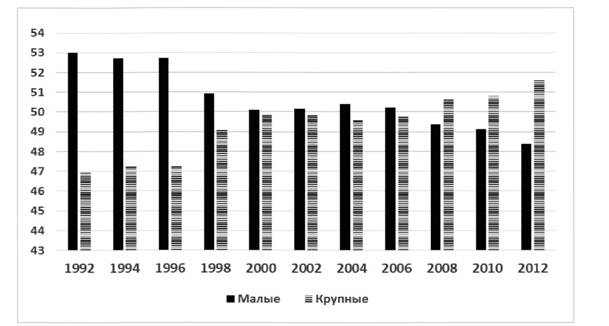

Процессы монополизации экономики, происходящие в течение последних нескольких десятилетий, продолжали характеризоваться повышением роли крупнейших компаний в народном хозяйстве США. В 2012 году во всех отраслях экономики США действовали более 5 млн (5 726 160) компаний. Из них всего около 0,3% относятся к категории крупного бизнеса, тем не менее их доля от общего количества предприятий США продолжает постепенно расти. В период с 1992 по 2012 г.г. она увеличилась с 0,27% до 0,31% (см. рисунок 2.1)

Рисунок 2.1

Источник: US Small business administration. Firm Size Data URL: https://n ww.sba.gov/advocacv/finn-sizc-data (дата обращения 21.10.2015)

Запомним этот показатель. Он позволит нам нарисовать в воображении более красочную картину, описывающую роль крупного бизнеса в современной экономике.

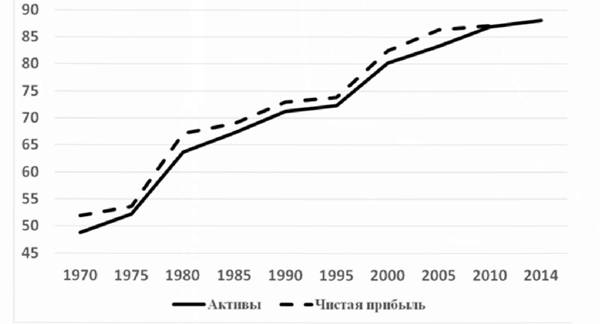

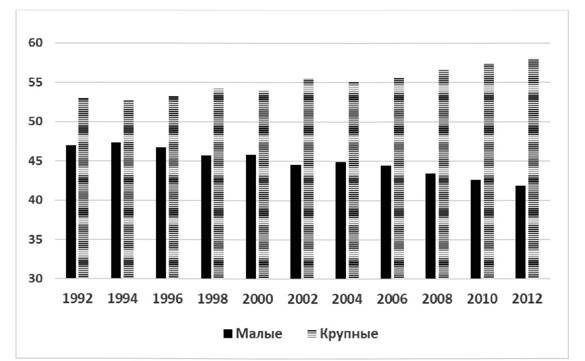

С 1970 до 2014 г.г. доля активов крупнейших корпораций США в обрабатывающей промышленности (с активами более 1 млрд долл.) увеличилась почти на 40 п.п. Параллельно росла и доля извлекаемой прибыли, (см. рисунок 2.2)

Рисунок 2.2

Доля компаний с активами свыше 1 млрд долл. В обрабатывающей промышленности США (%)

Источник: составлено автором по данным: Statistical Abstract of the United States 1989. P. 536; 1997. P. 553; 1999. P. 570; 2001. P. 500; 2002. P. 494; 2004-2005. P. 640; 2010. Table 987.. Historical QFR Data Manufacturing, Mining, Trade, and Selected Service Industries 2014 Table N

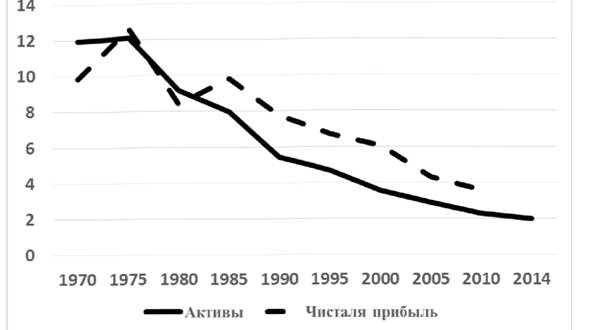

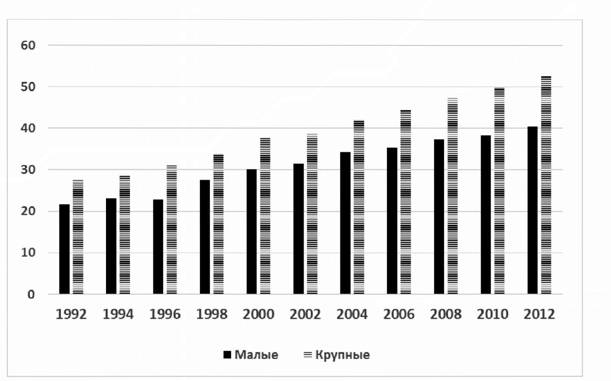

Соответственно за. указанный период стремительно снижалась доля самых малых предприятий (учтённых статистикой США), чьи активы находятся в пределах между 250 тыс. долл, и 10 млн тыс. долл. - с 11,9% в 1970-м до 1,9% в 2014 г. (см. рисунок 2.3)

Рисунок 2.3

Доля компаний с активами менее 10 млн долл, и выше 250 тыс.

долл, в обрабатывающей промышленности США (%)Источник: составлено автором по данным: Statistical Abstract of the United States 1989. P. 536; 1997. P. 553; 1999. P. 570; 2001. P. 500; 2002. P. 494; 2004-2005. P. 640; 2010. Table 987., Historical QFR Data Manufacturing. Mining, Trade, and Selected Service Industries 2014 Table N

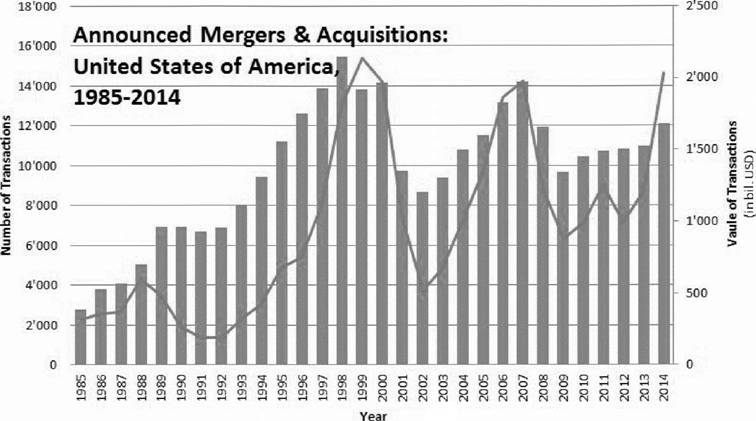

В итоге мы можем констатировать, что 847 крупнейших корпораций или 0,33% от общего числа фирм в обрабатывающей промышленности сконцентрировали у себя 88,7% всех активов отрасли. Процесс укрупнения корпораций во многом определяется активной политикой слияний и поглощений на рынке. Статистика демонстрирует тенденцию к постоянной активизации такого рода сделок, (см. рисунок 2.4)

Рисунок 2.4

Количество операций по слиянию и поглощению компаний в экономике США в период с 1985 по 2014 гг. (кол-во транзакций и суммарная стоимость сделок (млрд долл.)

Number "-Value

Источник: Institute of Mergers, Acquisitions and Alliances, Statistics. USA ∕∕ URL: http://www.imaa- institute.Org/statistics-mergers-acquisitions.html#MergersAcquisitions_United States of America (дата обращения 21.10.2015)

В США пик слияний и поглощений пришёлся на конец 1990-х г.г., когда количество сделок в годовом исчислении достигло 15,5 тысяч, а их суммарная стоимость превысила 2,2 трлн долл. Следующая волна пришлась на предкризисные годы, а сегодня мы являемся свидетелями очередной активизации слияния капитала в экономике США, которое по стоимости уже вплотную приблизилась к рекордным показателям 1998 г. Масштаб слияний и поглощений принял такой колоссальный масштаб, что за период с 2004 по 2014 гг. их совокупная стоимость составила около 15,5 трлн долл. - немногим менее ВВП США в 2014 г. (16,7 трлн долл.). Во всемирном масштабе наблюдается та же картина.

За последние 30 лет количество такого рода сделок возросло с 3,5 тыс. до 41 тыс., т.е. почти в 12 раз. Приблизительно в такой же степени выросла и совокупная стоимость контрактов[66].Процесс накопления капитала исходит из двух ключевых форм: централизация капитала и его концентрация. Централизация представляет собой уже описанный нами процесс

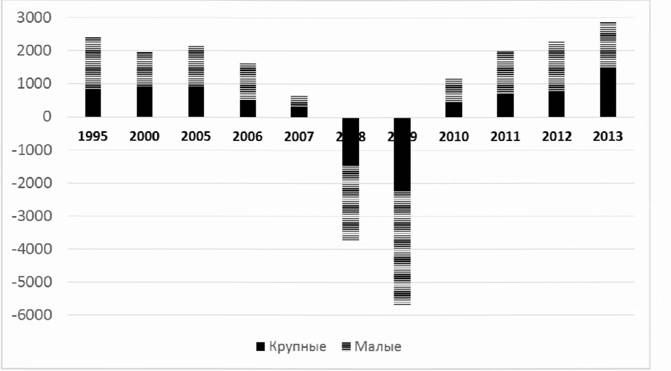

объединения действующих капиталов в один чаще всего через слияния и поглощения[67]. Концентрация капитала осуществляется за счёт капитализации части прибавочной стоимости[68]. Концентрация производства и капитала в современном капитализме еще теснее, чем раньше, переплетается с централизацией. «Концентрация порождает притяжение капиталов, централизацию их... Возникнув в качестве вторичной, производной формы накопления капиталов, централизация обгоняет по темпам роста концентрацию», - отмечал советский экономист Т.Я. Белоус[69]. Это утверждение сохраняет свою актуальность и сегодня. Анализ статистики показывает, что по крайней мере в последние 25-30 лет наблюдается превосходство годовой стоимости первой формы накопления над второй, т.е. стоимости сделок слияний и поглощений над годовым объёмом чистых внутренних инвестиций, (см. рисунок 2.5)

Рисунок 2.5

Динамика чистых внутренних инвестиций и слияний и поглощений в экономике США (млрд долл.)

Источник: составлено автором на основании данных FRED ∕∕ URL:

https://research.stlouisfed.Org/fred2/series/W790RClQ027SBEA# (дата обращения 21.10.2015) и Institute of Mergers. Acquisitions and Alliances, Statistics URL: http://www.imaa-institute.org/statistics-mergers-

acquisitions.html#MergersAcquisitions_United States of America

Таким образом, централизация капитала стала основной формой укрупнения предприятий. Тому есть рациональное объяснение. Компании отдают предпочтение централизации, поскольку такая форма накопления капитала приводит к снижению зависимости капитала от величины прибыли, способствует оптимизации НИОКР, повышению инновационной активности и, как следствие, захвату новых рынков.

Кроме того, централизация капитала позволяет значительно ускорить процесс повышения размеров компании, по сравнению с капитализацией прибыли. В 1998-2008 г.г. в промышленности США эта разница достигала 6 раз[70].Чтобы более иллюстративно охарактеризовать влияние процессов монополизации на состояние современной рыночной экономики, проанализируем роль крупного капитала в разрезе его конкуренции со средним и малым на примере примышленного сектора экономики США. Такое сравнение видится актуальным, поскольку мнение о сакральной роли малого бизнеса в современном экономическом развитии продолжает сегодня активно тиражироваться. Сегодня малый и средний бизнес (СМБ) модно называть «опорой» экономики, которая создаёт рабочие места, способствует формированию конкурентной среды и инновационному характеру экономического развития. Даже в научной литературе можно нередко встретить утверждения о том, что малый бизнес обладает «очевидной эффективностью в области технологического прогресса»[71]. Отмечается, что благодаря «огромному потенциалу» СМБ является «локомотивом всех тех экономических процессов, которые сегодня проистекают в экономике, и основой для устойчивого развития экономики любой страны»[72]. Предприятия малого и среднего бизнеса порой даже наделяют исключительным свойством составлять «основную опору экономики страны, ведь они составляют большую часть предприятий, обеспечивают гибкость и мобильность производства, его высокую ориентацию на спрос потребителя»[73].

Профессор В.П. Оболенский уверен в необходимости «сокращать степень монополизации экономики» в России, которая захватывает половину производства и обращения[74]. Утверждения такого рода реалистичны лишь отчасти. Ситуация же такова: системообразующими для современной экономики являются не малый и средний бизнес, а крупные корпорации. Именно от них зависит экономическое развитие общества, и эта зависимость растёт от года к году.

Такого мнения придерживался академик Л.И. Абалкин. Он отмечал: «В большинстве развитых стран - будь то США или Германия, Япония или Корея - каркас их экономики, основу их могущества и влияния образуют крупные корпорации, финансово-промышленные группы, а на мировом рынке - транснациональные корпорации»[75]. «Очевидные преимущества» крупных компаний в инновационной сфере отмечает и д.э.н. В.И. Суслов[76]. Кроме того, по современным оценкам, всё большую роль в инновационном развитии современной экономики начинают играть крупные корпорации международного уровня - ТНК. Их влияние на развитие инновационных технологий «оказывается весьма значительным, а во многих отраслях определяющим»[77].

На самом деле, СМБ действительно может играть важную, но отнюдь не ведущую роль в экономике. Он помогает отчасти решить проблему занятости в условиях кризиса, он способен заполнять рыночные ниши, нетронутые крупным бизнесом. Он даже может генерировать новые идеи и быть инновационным. Но всё равно рассматривать малые предприятия в качестве драйвера экономического и технологического развития страны было бы, как минимум, преувеличением. Попытаемся доказать это на примере экономики США. Прежде, чем мы перейдём к цифрам, определимся с понятиями. Что представляет собой средний и малый бизнес? Управление по делам малых предприятий США относит к нему частные коммерческие учреждения с количеством работников менее 500 человек (речь идёт о категории SME - small and medium business). Предприятия с большим штатом принято относить к крупным[78]. Впрочем, в разных странах существуют свои методы ранжирования компаний. Например, в России и ЕС малым или средним считается предприятие с численностью работников до 250 человек, в Китае - до 2000 человек. В Индии ключевым фактором является не количество работников, а годовой товарооборот компании[79]. Кроме того, американская статистика иногда прибегает к такому инструменту дифференциации компаний, как сравнение объёма их активов.

Отметим, что для упрощения ниже не будем разделять понятия малого и среднего бизнеса, объединяя их общим термином - СМБ и противопоставляя крупным компаниям. Начнём с проблемы занятости - той стороны вопроса, где важная роль среднего и малого бизнеса просматривается яснее всего. В 2012 году на долю малых предприятий США, т.е. с количеством работников до 500 человек, приходилось 48,4% всех занятых в экономике. На

крупные, соответственно, - 51,6%. Почти поровну. Но давайте посмотрим на этот показатель в динамике, (см. рисунок 2.6)

Рисунок 2.6

Доля работников, занятых в крупных и мелких компаниях (%)

Источник: составлено автором на основании данных US Census Bureau. 2012 Statistics of US Businesses

Как мы видим, в течение последних 20 лет роль СМБ в обеспечении занятости населения стабильно падала (с 53% до 48,4%), а роль крупного так же стабильно росла (46,9% до 51,6%). Логично, что за такой же временной интервал изменилась и доля общего фонда заработной платы, приходящаяся на компании СМБ их больших конкурентов, (см. рисунок 2.7)

Рисунок 2.7

Доля крупных и мелких компаний в общем годовом фонде заработной платы (%)

Источник: составлено автором на основании данных US Census Bureau. 2012 Statistics of US Businesses

Доля малого бизнеса упала с 46,9% до 41,8%. Крупный бизнес в этом показателе вырос на 5 п.п., достигнув уровня в 58,1% к 2012 г. Годовой фонд заработной платы в расчёте на одного работника (условно назовём это средней зарплатой) у крупных компаний оказался выше, чем у предприятий СМБ - 54,6 тыс. долл, против 40,4 тыс. долл. В динамике картина выглядит следующим образом, (см. рисунок 2.8) За 20 лет разрыв увеличился на 3% в пользу крупных компаний.

Рисунок 2.8

Годовой фонд заработной платы на 1 работника в США (тыс. долл.)

Источник: составлено автором на основании данных US Census Bureau, 2012 Statistics of US Businesses

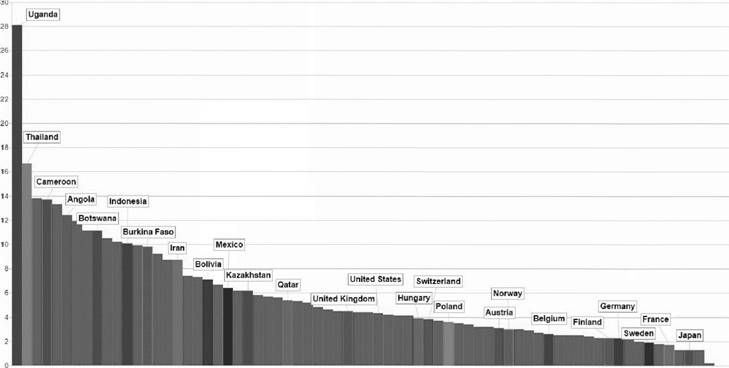

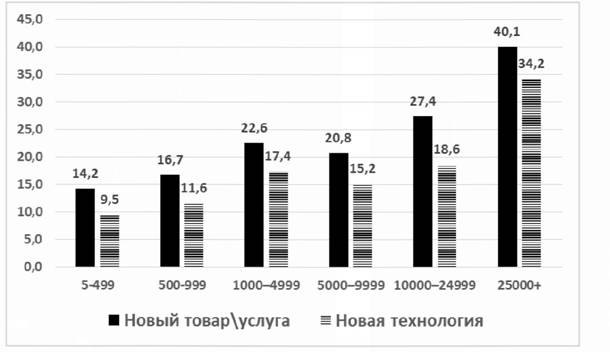

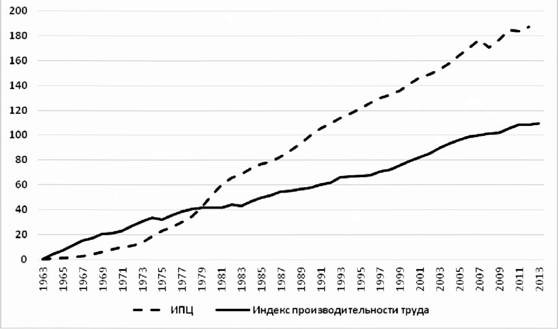

По статистике, в США индивидуальный предприниматель, работающий на протяжении 10 лет, зарабатывает на 35% меньше, чем если бы трудился по найму. По истечении 25 лет предпринимательской деятельности эта разница снижается до 25%8θ. И это при условии, что работать самозанятым приходится больше часов в неделю, чем наёмным работникам. И такие индивидуальные предприятия, работающие без найма рабочей силы, в 2013 г. составляли 79,9% от всего малого бизнеса США[80] [81]. Кроме более высоких зарплат работники крупных компаний имеют доступ к более качественному социальному обеспечению. Так, в учреждениях со штатом от 500 человек 68% работников участвуют в корпоративных программах льготного медицинского обслуживания, в то время как в предприятиях СМБ это показатель составляет всего 44,3%[82] Вопрос занятости населения тесно связан с проблемой устойчивости компании к конъюнктурным потрясениям, поскольку разорение предприятия ведёт тому, что её работники оказываются не у дел. В этом отношении СМБ демонстрирует несколько большую жизнеспособность, (см. рисунок 9) Рисунок 2.9 Чистый прирост рабочих мест в экономике США по размеру компаний (тыс.) Источник: составлено автором на основании данных Small Business Quarterly Bulletin roιιrttι Quarter 2010; Second Quarter 2014 URL: https://www.sba.gov/advocacv/sniall-business-quarterlv-bulletins (дата обращения 21.10.2015) В предкризисный 2006 г. малый бизнес давал 70% прироста вакансий в экономике страны. В разгар экономических потрясений 2008-2009 г.г., когда Америка потеряла более 9 млн рабочих мест, его доля в общем снижении занятости составляла только 59%[83]. Т.е. в целом средний и малый бизнес США легче пережили глобальный кризис с т.з. занятости. И в этом кроется важная социальная роль малого предпринимательства - обеспечение рабочих мест в осложнённых экономических условиях. В силу большей мобильности, а также простоты запуска малое предприятие способно оперативно реагировать на изменившиеся реалии, подстраиваться под них, приспосабливаясь к новым условиям. Это касается не только периода общей рецессии. Малые предприятия способны обеспечить общество некоторым количеством рабочих мест в отдалённых малонаселённых территориях, куда редко заглядывают крупные корпорации по причине низкой рентабельности бизнеса. Индивидуальное предпринимательство позволяет улучшить своё материальное положение наименее защищённым слоям населения: пенсионерам, инвалидам, матерям-одиночкам, мигрантам. Так, в США предпринимательство без найма рабочей силы становится всё более популярным среди граждан пенсионного возраста. С 2002 по 2012 г.г. доля лиц старше 65 лет в этом сегменте экономики выросла на 66%[84]. Там же А вот как выглядит ситуация с распространённостью малого бизнеса в мире. (см. рисунок 2.10) Рисунок 2.10 Доля начинающих предпринимателей в возрасте от 18 до 64 лет в странах мира (%) Источник: Global Entrepreneurship research association URL: http://www.gemconsortium.org/visualizations (дата обращения 21.10.2015) Гистограмма, построенная на основе данных Всемирной ассоциации исследования предпринимательства, сортирует страны мира по такому показателю, как доля начинающих предпринимателей в возрасте от 18 до 64 лет. В первой десятке за 2014 г. можно встретить такие страны как Уганда (28,1%), Камерун (13,7%), Ангола (12,4%), Ямайка 59 (11,9%), Ботсвана (11,1%) и прочие страны, не входящие даже в первые 50 строчек рейтинга по такому показателю, как уровень развития предпринимательства, инновационной активности и равенства возможностей (рейтинг Legatum Institute 2014 г.[85]). В последнем десятке перечня - такие мировые лидеры как Германия (2,3%), Швеция (1,9%), Франция (1,7%), Япония (1,3%), Италия (1,3%). Менее развитым странам малое предпринимательство помогает решить проблему занятости и защитить общество от губительных последствий безработицы, таких как рост преступности, самоубийства, демографические дисбалансы. Однако это преимущество малого предпринимательства имеет и обратную сторону медали. Большая часть человеческого потенциала в сфере малого бизнеса задействована в архаичных формах хозяйствования, представляющих наиболее отсталую и консервативную часть экономики: извоз, мелкая торговля и общепит, ремесло, бытовые услуги и т.д. И здесь мы плавно переходим к оценке роли малого и крупного бизнеса с точки зрения их инновационной активности. Как показывает практика, СМБ действительно может быть инновационным и изрядная доля новых технологий появилась именно в этой среде. Иногда в небольших коллективах энтузиасты, что называется, «на коленке» генерируют гениальные идеи, которые потом конвертируются в многомиллионные прибыли. Однако таких примеров, как Apple, Microsoft и Google в мире не так уж и много, если не сказать иначе - они единичны. Более того, сконцентрированы они в весьма узком секторе IT-технологий на стадии его зарождения. Разработка и реализация прорывных технологий - новый двигатель для ракеты, операционная система для компьютера, проект АЭС и т.д. - на всё это способны лишь крупные корпорации, имеющие возможность диверсифицировать научные исследования, разрабатывая одновременно несколько направлений; привлекать к решению поставленной задачи лучших специалистов из разных областей знания. Крупные корпорации могут концентрировано направлять в НИОКР гигантские материальные, финансовые, технологические и интеллектуальные ресурсы. Так, в 2014 году компания Volkswagen приняла решение в ближайшие 5 лет вложить в развитие новых технологий 85,6 млрд еврсг1 - сумму, сравнимую с годовым ВВП небольшого европейского государства. Южнокорейская корпорация Samsung, занимающаяся производством телекоммуникационного оборудования, бытовой техники, аудио- и видеоустройств в период с 2010 по 2014 г.г. инвестировала в НИОКР 47,1 млрд долл.[86] Швейцарская фармацевтическая компания Roche - 48,3 млрд долл., что составило около 20% доходов компании[87]. Возможности вкладываться в НИОКР у крупных корпораций несравнимы выше, чем у предприятий малого СМБ. Так, средняя величина начального капитала в средних и малых компаниях США составляет всего 30 000 долл. Впрочем, самые мелкие фирмы и индивидуальные предприниматели (а их, напомним, насчитывается почти 80% от всего малого бизнеса США) начинают с суммы в 1 000 - 5 000 долл.[88] Кроме того, крупные компании всегда имеют больший доступ к кредитованию своих проектов по понятным причинам: банки охотнее и на более выгодных условиях дают кредиты надёжным, устойчивым игрокам, будучи заинтересованными в гарантированном возврате кредита и выплате процентов. Нередко бывает, что небольшие инновационные компании играют роль исполнителей заказов на научно- исследовательскую работу, размещённых крупными корпорациями. Но в этом случае мы опять приходим к пониманию того, что СМБ играет лишь вспомогательную роль в инновационном процессе, господство в котором принадлежит крупным компаниям. В экономике США предприятия малого и среднего бизнеса отличаются меньшей инновационной активностью в сравнении с крупнейшими компаниями. В 2011 г. американские крупные компании выполнили научно-исследовательских и опытно-конструкторских работ на 237,3 млрд долл, за счёт собственного и стороннего финансирования[89]. Это составило более 80% от всех средств, направленных на НИОКР в частном секторе экономики. На малые предприятия пришлось, соответственно, менее 20% средств. Статистика подтверждает и более высокую эффективность инновационной деятельности крупных компаний. Так, в 2011 г. среди всех компаний, осуществляющих научно-исследовательскую и опытно-конструкторскую деятельность из всех отраслей промышленности, на крупные компании пришёлся 81% всех выданных патентов (почти 64 тыс.). Если соотнести этот показатель с совокупным размером штата крупных компаний (58,4 млн человек[90]), получается 1,09 выданных патентов на 1000 работников. У малых и средних предприятий США этот показатель равняется 0,31, т.е. в 3,5 раза меньше. Говоря о количестве выданных патентов и оценивая на этом основании уровень инновационности тех или иных компаний, мы должны обратить внимание на качественную сторону вопроса. Иными словами, ставить знак равенства между патентом на новый рецепт пирожного или усовершенствованный станок было бы некорректно. К сожалению, официальная статистика не позволяет с точностью определить, в какой сфере в наибольшей степени проявлялась инновационная активность малых и крупных компаний. Однако у нас есть возможность сделать некоторые выводы по таким косвенным показателям, как доля ВВП по секторам экономики. В 2010 г. крупный бизнес господствовал в таких отраслях как добывающая и обрабатывающая промышленность (72% секторного ВВП), информационные технологии (88%) и услуги (89%). Доля СМБ в ВВП была максимальной в таких секторах как строительство (88%), недвижимость и аренда (75%), искусство и развлечения (69%)[91]. Если предположить, что предприятия осуществляют наиболее интенсивную инновационную деятельность в тех отраслях, где их доля в секторном ВВП максимальна, вывод о том, что крупный бизнес в большей степени способствует технологическому прогрессу общества напрашивается сам собой. В целом же наблюдается хорошо прослеживаемая зависимость между размером компании и уровнем её инновационной активности. Обратимся к рисунку 2.11. Рисунок 2.11 Доля предприятий США, проявляющих инновационную активность (по размеру компании) (%) Источник: составлено автором по материалам Companies that introduced new or significantly improved products or processes and the proportion of companies in each industry and company size classification: 2009-11 ∕∕ The National Science Foundation ∕∕ URL: http://www.nsf.gov/slalislics/2015/nsfl5307/pdf/tab51.pdf (дата обращения 21.10.2015) На диаграмме представлены категории компаний, ранжированные по количеству работников. Чёрные столбцы отображают долю компаний, представивших новый или значительно улучшенный товар или услугу, а заштрихованные - технологии. Как мы видим, лишь чуть более 14% малых компаний сумели предложить экономике новый товар, а новую технологию в производстве сумели разработать только 9,5% компаний. В то же время 40,1% крупнейших корпораций, с количеством работников более 25 тыс. человек, представили обществу новую продукцию, а 34,2% разработали и донесли до покупателя новые технологии, алгоритмы и методы. Не удивительно, что крупные компании, опережая своих младших братьев в инновационной активности, держат пальму первенства и по такому показателю, как производительность труда. Соотнеся доходы, полученные крупными и малыми компаниями, с количеством работников, мы получим коэффициент, который позволит нам определить объём производства, приходящийся на одного работника компании. С 1997 по 2007 г.г. у предприятий малого бизнеса этот показатель вырос с 140 тыс. долл, до 190 тыс. долл, на 1 работника в год. За тот же период производительность крупных компаний выросла с 212 тыс. долл, до 302 тыс. долл, на одного работника в год. Кроме того, за охваченную десятилетку крупный бизнес «отыграл» у малого 4 и.и., увеличив разрыв в производительности труда с 55% до 59%[92]. Ещё одним свидетельством того, что крупные компании постоянно наращивают своё превосходство в производительности труда являются следующие данные. В период с 1947 по 2007 г.г. 200 крупнейших компаний США по уровню произведённой добавленной стоимости, увеличили свою долю добавленной стоимости в обрабатывающей промышленности страны с 30% до 44%, т.е. почти в полтора раза. Важно отметить, что этот показатель рос именно по причине повышения производительности, а не за счёт увеличения объёма используемой рабочей силы. Её-то как раз 200 крупнейших компаний стали использовать меньше, о чём говорит падение доли задействованной у них рабочей силы с 31% до 21% в период 1963-2007 г. г. Как следствие, все эти годы крупные компании более быстрыми темпами внедряли новые технологии, снижающие трудоёмкость и повышающие капиталоёмкость производства. Отметим, что соотношение вклада в ВВП США у малого и крупного бизнеса продолжает меняться в пользу больших компаний. Доля крупного бизнеса в ВВП с 2002 по 2010 г.г. выросла на 3,7 и.и. достигнув уровня в 55,4%, что также свидетельствует о постоянно растущей роли крупнейших компаний в экономике США[93]. В целом же слияние банков, промышленных и торговых предприятий, НИИ, принимающее форму финансово-промышленных групп транснационального характера позволяет обеспечить самый широкий спектр предпосылок для повышения конкурентоспособности и общего роста технологического развития за счёт концентрации производительных, финансовых, трудовых, научно-технических ресурсов. Как показали приведённые выше данные, системообразующая роль в современной рыночной экономике принадлежит крупным корпорациям, а вовсе не малому и среднему бизнесу. По доле активов и получаемой прибыли, по производительности труда и инновационной активности, по уровню зарплат и качеству социального обеспечения - везде крупный бизнес оставляет своих малых конкурентов далеко за спиной. И даже по такому показателю, как количество рабочих мест, несколько сотен крупнейших предприятий постепенно вытесняют из экономики миллионы малых. Практика подтверждает общую верность тезиса В.И. Ленина, выдвинутого им еще в 1917 г. в работе «Империализм как высшая стадия капитализма»: «Десятки тысяч крупнейших предприятий — всё; миллионы мелких — ничто»[94]. Что же касается мифов о сакральной роли малого бизнеса, активно тиражируемых российскими СМИ и высшими чиновниками, то относиться к ним надо с изрядной долей скепсиса. В России роль малого и среднего предпринимательства невысока. Их вклад в ВВП составляет около 20%, а вклад в общую занятость - порядка 25%[95]. Особенности развития рыночных отношений в России обусловлены тем, что крупные предприятия сразу стали акторами капиталистического хозяйства, минуя этап естественного рыночного укрупнения в условиях конкурентной борьбы. Малый бизнес играл важную роль в экономике России в условиях общего спада, массовой безработицы и обнищания населения, когда организация собственного дела зачастую становилось единственным способом выживания. Теоретически доказано и понятно, что локомотивы современной экономики — это крупные и крупнейшие корпорации. Другое дело: стоит ли сейчас прилагать большие усилия к тому, чтобы искусственно, с помощью активного государственного вмешательства специально развивать этот сегмент экономики? В условиях общей экономической стагнации и усиления антироссийских санкций малые предприятия, пожалуй, способны лишь смягчить последствия массовых сокращений и растущей безработицы (в апреле 2015 г. количество безработных в России достигло уровня в 1 млн человек[96]). Но какие рабочие места создаст малый бизнес? Опыт США показывает, что лишь небольшая часть из них будет относиться к области инновационного предпринимательства. Появление новых ларьков, кофеен и прачечных не помогут России решить судьбоносных задач, стоящих перед ней в настоящий момент. Сегодня российский СМБ проявляет наибольшую активность в следующих видах экономической деятельности[97]: оптовая торговля. Её доля в общем товарообороте СМБ в 2014 г. составлял около 40%; розничная торговля и мелкий ремонт - 12,5%; операции с недвижимым имуществом, аренда и предоставление услуг - 10,5% (в т.ч. научные исследования и разработки - 0,5%); строительство занимает 10,4% общего товарооборота СМБ. Такие отрасли, как образование и здравоохранение малые и средние предприятия практически не интересуют. Суммарная доля их товарооборота здесь составляет менее 1%. Производство машин и оборудования малым и средним бизнесом занимает скромные 1,5%. В нынешнем состоянии помочь России преодолеть растущее отставание от западных стран может лишь форсированный переход к новому - шестому технологическому укладу, в рамках которого господство принадлежит практическому применению фундаментального научного знания. Существует понятие «экономика, основанная на знании» («knowledge-based economy»). С точки зрения развития экономики это означает, что все большую долю в добавленной стоимости занимает научное знание. Ключевую роль здесь играют инновации, которые означают не просто появление новшества, а создание его путем прикладного освоения научного знания. И для этого России необходима мощная индустриальная база, создающая и применяющая инновации[98]. Возрождение промышленного производства, обрабатывающей промышленности, высокотехнологичных отраслей и, как следствие, развитие науки и образования через повышение спроса на высокообразованного человека - всё это по силам лишь крупным предприятиям за счёт концентрации кадровых, организационных, финансовых ресурсов, более высокой производительности труда и инновационной активности. И только после того, как будет создан этот мощный промышленный, технологический фундамент, малый бизнес сможет с успехом заполнить оставшиеся ниши, нетронутые гигантами. Как отмечал Л.И. Абалкин, «крупные предприятия существуют не изолированно, а будучи тесно вплетёнными в сложнейшую сеть мелкого и среднего бизнеса. И именно это во многом определяет успех гигантов»[99]. Небольшие научно-исследовательские и инженерные коллективы, взаимодействуя со «старшими братьями», смогут использовать свои преимущества гибкости и мобильности, привнеся элемент интерактивности в экономику через более тонкую связь производителя и потребителя. Рассчитывать на то, что данный алгоритм можно запустить в обратной последовательности, было бы, на наш взгляд, глубоким заблуждением. Впрочем, все эти механизмы действенны лишь в том случае, если правящий класс имеет объективную заинтересованность в их реализации. Имеют ли такую заинтересованность российские сырьевые олигархи и государство, обслуживающее их интересы? Многолетние наблюдения за мерами экономической политики российских элит наталкивают на мысль о том, что они заинтересованы в максимальной консервации нынешнего положения России в качестве периферии мировой экономики, её сырьевого придатка, поскольку сами они являются главными бенефициарами сложившейся ситуации. Кратко пройдёмся по основным показателям, характеризующим состояние дел с монополизацией экономики Европейского Союза. К сожалению, данные, публикуемые европейскими статистическими службами, не позволяют проследить динамику изменений этих показателей. В 2013 г. 99,8% предприятий ЕС нефинансового сектора экономики относились к области малого и среднего бизнеса, 0,2% - к числу крупных компаний. При этом на долю последних приходилось 33,1% рабочей силы и 42,9% добавленной стоимости. Отметим также, что 92% компаний ЕС относятся к категории микропредприятий с количеством работников до 10 человек[100]. В последние годы наблюдается тенденция к снижению доли занятых в СМБ ЕС: с 2008 г. этот показатель сократился на 3,5%. Как и в США крупные европейские компании держат пальму первенства по инновационной активности. Лишь 2% предприятий СМБ заняты в наукоёмких отраслях экономики. Так, в Великобритании в крупных компаниях в 2012 г. были заняты 55,5% работников, занимающихся научно-исследовательской деятельностью на постоянной основе. В Германии - 73%, во Франции - 57,7%, Италии - 52%. Крупный бизнес также активнее вкладывается в НИОКР. В 2012 г в Великобритании 63,2% инвестиций в разработку и реализацию новых технологий осуществлял крупный бизнес, в Германии - 85%, во Франции - 67%. 80% крупных компаний в 2012 г. Германии производили продукцию на экспорт при среднем показателей по экономике в 11%. В Испании - 93% при 4%, во Франции - 70% при 5%, соответственно[101]. Крупные компании ведут себя более инновационно и в большей степени, чем малый бизнес, способствуют развитию научно-технического прогресса. Тем не менее не стоит забывать и о том, что процесс укрупнения компаний и следующая за ним монополизация экономики могут иметь и негативное влияние на развитие новых технологий. Корпорация, получившая на рынке монопольную власть, как и несколько компаний- олигополий, может в определённый момент начать умышленно тормозить процесс научно- технического прогресса, исходя из желания максимизировать прибыль. В.И. Ленин в работе «Империализм как высшая стадия капитализма» писал на этот счёт следующее: «Поскольку устанавливаются, хотя бы на время, монопольные цены, постольку исчезают до известной степени побудительные причины к техническому, а, следовательно, и ко всякому другому прогрессу, движению вперед; постольку является далее экономическая возможность искусственно задерживать технический прогресс»[102]. Далее автор приводит пример того, как бутылочный картель выкупил у изобретателя патент на новую, более эффективную бутылочную машину и спрятал его «под сукно», дожидаясь полной амортизации имеющегося у него оборудования. Существует мнение, что крупные корпорации, публично заявляя о своих колоссальных расходах на научно-исследовательские работы, на самом деле не используют средства по назначению, а лишь пытаются «пустить пыль» в глаза общественности. Так, издание «USA today» отмечает, что в 2003 г. компания Microsoft - фактический монополист на рынке программного обеспечения - объявила о расходовании 5 млрд долл, на НИОКР. Результатом этого стала регистрация 528 патентов[103]. Т.е. один патент обошёлся компании в 9,5 млн долл. Одновременно, такие фирмы, как IBM и Xerox расходовали в расчёте на 1 патент, по 1,4 млн долл. HP - 1,9 млн долл. Показателен и другой знаменитый пример Американского геохимика Клэра Паттерсона, в 1965 г. начавшего активную научную работу по изучению губительного влияния свинца на состояние здоровья людей[104]. Учёный, в частности, пытался добиться того, чтобы производители отказались от добавления свинца в бензин. Это поставило под удар прибыли нефтяных корпораций, поскольку бензин с содержанием свинца пользовался большим спросом у автолюбителей, снижая шум работы двигателя. Угроза нависла и над свинцовыми компаниями. Крупный бизнес объявил негласную войну Паттерсону, задействовав все доступные средства: лоббизм, масштабные кампании в СМИ, подкуп учёных, активное финансирование сомнительной исследовательской деятельности, якобы доказывающей его неправоту. Паттерсону было отказано в контрактах со многими научными организациями, в том числе с формально нейтральной службой здравоохранения Соединённых Штатов. В 1971 году учёного исключили из национального исследовательского совета США по загрязнению атмосферы свинцом. Фактически, крупный бизнес, желая сохранить прибыли и используя своё экономическое господство, умышленно препятствовал распространению прогрессивных научных идей. Позже наука всё же пришла к общему согласию о вредном воздействии свинца на организм человека, а многие предложения и идеи Патерсона были взяты на вооружение во многих странах мира, в т.ч в США. И это подтверждает другой тезис, выдвинутый В.И Лениным: капиталистические монополии никогда не могут полностью и на очень долгое время остановить научный прогресс. «Но тенденция к застою и загниванию, свойственная монополии, продолжает в свою очередь действовать, и в отдельных отраслях промышленности, в отдельных странах, на известные промежутки времени она берет верх»[105], - писал он. Негативное проявление монополизации экономики также кроется в том, что крупнейшие корпорации порой достигают такого материального могущества, что оно позволяет им побеждать в борьбе с конкурентами, используя не только экономические, но и политические инструменты, главный из которых - лоббирование собственных интересов через использование коррупционных схем. Этот тезис подтверждают результаты исследования, полученные в ходе изучения фактов коррупции в 34 странах Организации экономического сотрудничества и развития (ОЭСР). Доклад проанализировал 427 дел о взяточничестве, имевших место за последние 15 лет[106]. Наибольшую коррупционную активность проявляют крупные компании. На их долю относятся 60% раскрытых эпизодов взяточничества. Доля малого и среднего бизнеса - лишь 4%. В оставшихся 36% случаев исследователям не удалось определить размер фирмы, уличённой в коррупционных делах. В основном крупные компании прибегают к коррупционным схемам, чтобы получить государственные контракты. Большая часть выявленных эпизодов взяточничества напрямую связана с участием представителей топ- менеджмента крупнейших корпораций. Исследователи отмечают, что губительное воздействие коррупции на развитие экономики заключается не только в недополученной государством прибыли, но и в нерациональном использовании ресурсов и искажении стимулов развития субъектов рынка. Пожалуй, самым распространённым упрёком в сторону монополий является их ценовая политика. Завоёвывая господство на рынке, крупные корпорации начинают неоправданно завышать цены на свою продукцию, тем самым извлекая монопольную прибыль. Важное противоречие капиталистической экономики в данном случае заключается в том, что постоянно растущая производительность труда (а она, как мы выяснили, находится в прямой корреляции с укрупнением производства) должна способствовать снижению цен или, по крайней мере, замедлению их роста. Тем временем, анализ статистики показывает обратное: рост индекса потребительских цен (ИПЦ) существенно опережает повышение производительности труда (см. рисунок 2.12) Рисунок 2.12 Динамика индекса производительности труда и индекса потребительских цен в США (%) Источник: Составлено автором по данным OECD ∕∕ URL: https://data.oecd.org/lprdtv/labour-productivitv-forecast.htm; http://www.oecd-ilibrarv.org/economics/data/priccs/consumcr-prices-for-g20 data-00738-en (дата обращения 21.10.2015) Характерно, что разрыв продолжает нарастать по мере того, как усиливается концентрация промышленного и банковского (этот вопрос будет подробно рассмотрен ниже) капитала США. Безусловно, у роста цен, вызванного инфляцией, может быть несколько причин, как то: рост государственных расходов, активная денежная эмиссия, снижение курса национальной валюты и пр. Тем не менее, монопольный рост цен, очевидно, также внёс свою лепту в развитие такого дисбаланса и монополизация американской экономики напрямую связана со стремительным ростом индекса потребительских цен: коэффициент корреляции между такими показателями, как динамка ИПЦ и доли активов крупнейших компаний США, который мы уже рассматривали выше, составляет 0,96 (тах:1), что свидетельствует о высоком уровне взаимозависимости рассматриваемых показателей. Аналогичную ситуацию мы можем наблюдать и в экономиках всех развитых капиталистических стран. В среднем в странах Организации экономического сотрудничества и развития (ОЭСР) в период с 1991 по 2014 г.г. индекс потребительских цен рос в 2,2 раза быстрее, чем производительность труда[107]. 2.2

Еще по теме Монополизация промышленного сектора: преимущества и риски:

- Тенденции монополизации банковского сектора

- Развитие автомобильной промышленности КНР на основе использования преимуществ интернационализации в контексте перспектив развития мирового автомобилестроения

- 45. Формы территориальной организации промышленного производства – промышленные районы, агломерации, промышленные узлы, центры и пункты и пункты.

- Таким образом, промышленный образец должен обладать мировой новизной, определяемой по дате приоритета промышленного образца, т.

- Монополизация

- Монополизация и социоальтерация рыночной экономики

- Антикризисная политика государств в условиях монополизации экономики

- Концентрация и монополизация в сфере СМИ.

- 4. Третий сектор.

- Финансовые риски

- 3. Финансирование реального сектора экономики

- 1. Концентрация и монополизация СМИ.

- Финансовые риски