Формы отчетности неприбыльных организаций

Казалось бы, при чем здесь налоговая декларация, если организация неприбыльная, т. е. не имеет прибыли?

Впрочем, обо всем по порядку.

Как уже говорилось выше, в отличие от международных доноров представители территориальных сообществ, от которых были получены средства, кроме государственных структур, как правило, не требуют отчета об использовании предоставленной помощи.

Однако это не означает, что вопрос отчетности является вторичным в деятельности организации — необходимо всегда быть готовым отчитаться об использовании средств и быть готовым к проверке контролирующими органами.ЦИТАТЫ

«Мы напрямую отчитываемся областному центру социальных служб для молодежи и рапортуем в СМИ об освоении средств. У нас было две проверки КРУ. Проверяющие приезжали и смотрели на целевое использование бюджетных денег, у них никаких замечаний нет, все нормально. Были позитивные отзывы, и сотрудничество продолжается дальше».

«Налоговой большинство никак не фиксируется. Документы сложены аккуратно в папочку, налоговая нас не спрашивает, налоговая от этого очень далека. Я пошла туда и говорю, что к нам поступают пожертвования, люди на ремонт дают, а мне отвечают — нас интересует то, что поступило на ваш расчетный счет.».

ВОПРОСЫ И ОТВЕТЫ

Подпадает ли налоговый отчет об использовании средств, составляемый неприбыльными организациями, под определение налоговой декларации?

Да, поскольку как налоговый расчет, который подается в налоговый орган в установленные сроки и на основании которого может начисляться и уплачиваться налог, он соответствует определению налоговой декларации (п. 1.11 Закона № 2181).

Налоговый отчет неприбыльных организаций заполняется на основании Порядка составления отчета, утвержденного ГНАУ. Он предназначен для составления организациями, которые включены в Реестр неприбыльных организаций и учреждений и которым присвоен признак неприбыльности в соответствии с

Порядком определения структуры признака неприбыльных учреждений (организаций), утвержденным приказом ГНАУ от 03.07.2000 г.

№ 355.Что, когда и куда подавать и платить?

Согласно п. 16.4 Закона о прибыли, все налогоплательщики подают в налоговый орган по месту регистрации налоговую декларацию в сроки, определенные пп. 4.1.4 Закона № 2181. Для ежеквартальной отчетности — в течение 40 календарных дней, следующих за последним календарным днем налогового квартала. Правда, учитывается, не является ли этот предельный срок выходным или праздничным днем. В таком случае последним днем является ближайший после него рабочий операционный (банковский) день.

При сдаче отчета всегда следует помнить, что тот же пункт Закона о прибыли запрещает налоговым органам требовать представления каких бы то ни было форм отчетности (включая бухгалтерские), прямо не предусмотренных этим Законом.

При желании налоговый отчет можно подать в электронной форме или за десять дней до истечения срока отправить по почте (с уведомлением о вручении), на что указывает п. 1.6 Порядка составления отчета.

Немаловажная деталь: п. 1.5 Порядка составления отчета устанавливает, что Налоговый отчет необходимо подавать даже в том случае, когда у организации или учреждения вовсе отсутствуют операции (суммы) в течение отчетного периода. Тогда в отчете во всех строках будут прочерки.

Налог за отчетный период уплачивается в бюджет в течение 10 календарных дней, следующих за предельным сроком подачи отчета (пп. 5.3.1 Закона № 2181). Хотя уплачивать налог на прибыль будут разве что неприбыльные организации, получающие доход из дополнительных источников, например от сдачи в аренду своего имущества.

При исчислении предельного срока платежа необходимо учитывать, что последний день уплаты исчисляется от предельного срока подачи декларации, положенного по Закону, даже если он фактически попадет на выходной или праздничный день. Иными словами, налог должен быть перечислен в течение 50 календарных дней после окончания отчетного периода.

Как заполнять отчет (общие правила)?

Отчет базируется на данных бухгалтерского учета и составляется за отчетный период нарастающим итогом с начала календарного года (согласно п.

11.1 Закона о прибыли, для целей обложения налогом на прибыль используются такие налоговые периоды: календарный квартал, полугодие, три квартала, год). Итоговые суммы указываются в графе 3 отчетной формы.Налоговый отчет заполняется в тысячах гривней с одним десятичным знаком. Прочерк ставится в тех строках, которые не заполняются вследствие отсутствия операции, для которой они предназначены.

Уплачивать в бюджет надо именно ту сумму налога, которая отражена в налоговом отчете (т. е. с точностью до ста гривен), а не ту, что получается при точном расчете налога. Именно сумма, округленная до сотен, является суммой согласованного налогового обязательства, и именно она будет отражена в карточке лицевого счета организации.

Естественно, достоверность данных отчета подтверждается подписями руководителя и главного бухгалтера (или специалиста, ведущего учет) организации и заверяется печатью.

Исходя из требований п. 7.20 Закона о прибыли, неприбыльные организации обязаны отдельно вести учет доходов, освобожденных от налогообложения (им посвящена I часть налогового отчета), и отдельно — налогооблагаемых доходов и связанных с ними расходов (им посвящена II часть налогового отчета). Рассмотрим каждую часть подробнее.

I часть. ««Льготные» доходы

Первая часть налогового отчета предназначена для обобщения доходов неприбыльных организаций (учреждений), освобожденных от налогообложения согласно пп. 7.11.2-7.11.7 Закона о прибыли (строки с 1 по 7). Каждая группа неприбыльных заполняет только одну из указанных строк, которая соответствует ей и только ей.

| Строка Налогового отчета | Признак неприбыль- ности | Организации (учреждения) |

| 1 | 0001 | органы государственной власти Украины |

| 0002 | созданные органами государственной власти учреждения или организации, содержащиеся за счет средств соответствующих бюджетов | |

| 0003 | органы местного самоуправления | |

| 0004 | созданные органами местного самоуправления учреждения или организации, содержащиеся за счет средств соответствующих бюджетов | |

| Заполняя стр. 1.3 (стр. 1.3 = стр. 1.3.1 + стр. 1.3.2 + стр. 1.3.3 + стр. 1.3.4 + стр. 1.3.5 + стр. 1.3.6) отчета, необходимо руководствоваться Перечнем групп собственных поступлений бюджетных учреждений, требованиями по их созданию и направлениям использования, утвержденными постановлением Кабинета Министров Украины от 17.05.2002 г. № 659. Стр. 1 = стр. 1.1 + стр. 1.2 + стр. 1.3 | ||

| 2 | 0005 | благотворительные фонды и благотворительные организации, созданные для проведения благотворительной деятельности |

| 0006 | общественные организации, созданные в целях осуществления экологической, оздоровительной, любительской спортивной, культурной, образовательной и научной деятельности, — общественные организации инвалидов и их региональные ячейки | |

| 0007 | творческие союзы | |

| 0008 | политические партии | |

| 0014 | научно-исследовательские учреждения, высшие учебные заведения III—IV уровней аккредитации, внесенные в Государственный реестр научных учреждений, которым предоставляется поддержка государства, заповедники, музеи-заповедники | |

| Стр. 2 = стр. 2.1 + стр. 2.2 + стр. 2.3 + стр. 2.4 + стр. 2.5 | ||

| 3 | 0009 | пенсионные фонды (стр. 3.1 = стр. 3.1.1 + стр. 3.1.2 + стр. 3.1.3) |

| 0010 | кредитные союзы (стр. 3.2 = стр. 3.2.1 + стр. 3.2.2 + стр. 3.2.3) | |

| Стр. 3 = стр. 3.1 + стр. 3.2 | ||

| 4 | 0011 | иные, чем указанные в абзаце "б" пп. 7.11.1, п. 7.11 ст. 7 Закона о прибыли (в стр. 2 налогового отчета) юридические лица, деятельность которых не предусматривает получения прибыли согласно нормам соответствующих законов, например садоводческие и гаражные кооперативы, частные учебные заведения, зарегистрированные неприбыльными в установленном порядке с присвоением им соответствующего признака |

| Стр. 4 = стр. 4.1 + стр. 4.2 + стр. 4.3 | ||

| 5 | 0012 | союзы, ассоциации, другие объединения юридических лиц, созданные для представления интересов учредителей, содержащиеся только за счет взносов таких учредителей и не осуществляющие хозяйственной деятельности (за исключением получения пассивных доходов) |

| Стр. 5 = стр. 5.1 + стр. 5.2 + стр. 5.3 | ||

| 6 | 0013 | религиозные организации |

| Стр. 6 = стр. 6.1 + стр. 6.2 + стр. 6.3 | ||

| 7 | 0015 | жилищно-строительные кооперативы, объединения совладельцев многоквартирных домов |

| Стр. 7 = стр. 7.1 + стр. 7.2 | ||

Обращаем внимание тех организаций (учреждений), которые заполняют строки 1.3.5, 2.5, 3.1.3, 3.2.3, 4.3, 5.3 налогового отчета (полученные дотации и субсидии): не подпадают под льготу и, следовательно, не включаются в эти строки суммы дотаций, полученные на регулирование цен на платные услуги, предо

ставляемые им (или через них их получателям) в целях снижения уровня таких цен. Подобные дотации следует отражать во второй части отчета.

Данные, указанные в отчете, должны основываться на данных бухгалтерского учета (п. 1.5 Порядка составления отчета). Следовательно, льготные доходы неприбыльных отражаются по правилам бухгалтерского учета, изложенным, в частности, в П(С)БУ 15 «Доход».

Например:— проценты признаются доходом в том периоде, к которому относится их начисление;

— дивиденды — в периоде принятия решения об их выплате;

— роялти — в периоде начисления;

— полученное целевое финансирование — в течение периодов, когда будут осуществлены расходы, связанные с выполнением условий целевого финансирования;

— безвозвратная финансовая помощь или добровольные пожертвования (в виде денег или имущества) — в периоде фактического поступления;

— доходы от продажи товаров (услуг), пропагандирующих принципы и идеи, для защиты которых была создана неприбыльная организация, — в периоде фактической передачи товаров (подписания акта выполненных услуг).

Кроме того, стоимость полученного неприбыльной организацией имущества (бесплатно или в виде добровольных пожертвований) отражается в соответствующих строках отчета в сумме, указанной в сопроводительных документах.

В оставшихся строках І части налогового отчета неприбыльные указывают, на какие цели были истрачены полученные льготные доходы:

в стр. 8 — бюджетные учреждения (организации);

в стр. 9 — все остальные, кроме бюджетных.

В этих строках формы указываются профинансированные расходы, а значит, расходы, фактически оплаченные в течение отчетного периода.

Таким образом, в отчете любой неприбыльной организации (кроме профсоюзов) будет заполнена одна строка из первых семи (включая ее подстроки), а также либо стр. 8 (бюджетниками), либо стр. 9 (остальными неприбыльными).

II часть. Расчет налога на прибыль

II часть налогового отчета неприбыльных посвящена расчету налогового обязательства организации по налогу на прибыль. Она, в свою очередь, состоит из трех независимых частей.

Первая. В ней производится расчет налога на прибыль от доходов, полученных «заинтересованной» неприбыльной организацией с начала года из прочих источников (то есть, кроме льготных, тех, которые определены пп. 7.11.2-7.11.7 Закона о прибыли и указаны в I части отчета).

Такой расчет выполняется в строках с 10 по 15 и основывается на нормах абз. 2 пп. 7.11.9 Закона о прибыли, согласно которому в случае, если неприбыльная организация получает доход из источников иных, чем указанные выше, такая

неприбыльная организация обязана уплатить налог на прибыль от полученной таким образом прибыли.

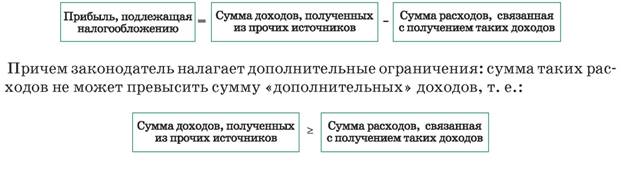

Прибыль определяется как разность между доходами из прочих источников и расходами, непосредственно связанными с их получением:

|

Таким образом, напрашивается вывод: неприбыльная организация не имеет права на убыток. То есть прибыль, образованная от доходов из прочих источников, всегда будет положительной или, в крайнем случае, нулевой.

Обращаем внимание, что при расчете налогооблагаемой прибыли не учитывается сумма амортизационных отчислений.

Налог от полученной прибыли рассчитывается ежеквартально по общей ставке 25 % и уплачивается в бюджет на общих основаниях в сроки, определенные п. 5.3 ст. 5 Закона № 2181.

Если I часть налогового отчета заполняется исключительно по правилам бухгалтерского учета, то эта часть основывается на нормах учета налогового и подчиняется Закону о прибыли, в том числе и правилу «первого события».

Вторая. Здесь выполняется расчет налога на прибыль от суммы превышения в соответствии с первым абзацем пп. 7.11.9 Закона о прибыли. Указанный абзац гласит: если нераспределенная прибыль предыдущего года к концу І квартала текущего года превышает 25 % от общей суммы валовых доходов предыдущего года, то такая организация обязана уплатить налог на прибыль от суммы такого превышения.

Это положение Закона о прибыли относится только к тем неприбыльным, которые имеют код 0011 (определенные абзацем «г» пп. 7.11.1 Закона о прибыли). К ним относятся юридические лица (кроме определенных в абзаце «б» данного подпункта), деятельность которых не предусматривает получения прибыли согласно нормам соответствующих законов, например садоводческие и гаражные кооперативы, частные учебные заведения.

Указанный расчет производится в строках с 16 по 24 налогового отчета только по результатам первого квартала каждого года и подлежит уплате в бюджет в сроки, предназначенные для уплаты налога за I квартал, — в течение 50 календарных дней (п. 3.9 Порядка составления отчета).

Третья. Строки с 25 по 26 заполняются только в том случае, если неприбыльная организация самостоятельно обнаружила ошибки в показателях налогового отчета, представленного ранее.

Важно Налог должен быть перечислен в течение 50 календарных дней по окончании отчетного периода. Например, для налога за три квартала последней датой является 19 ноября. За весь год последней датой, когда платежка с налоговыми суммами должна быть передана в банк, будет 19 февраля следующего года.

Обратите Налоговый отчет об использовании средств неприбыльными внимание! учреждениями и организациями приравнивается к налоговой декларации в соответствии с Законом № 2181.

Данные налогового отчета неприбыльных базируются на данных бухгалтерского учета. Отчет составляется за отчетный период нарастающим итогом с начала календарного года.

По итогам отчетного периода у неприбыльной организации не может образоваться убыток. Прибыль, полученная от доходов, всегда будет положительной или, в крайнем случае, нулевой.

При расчете налогооблагаемой прибыли запрещено учитывать сумму амортизационных отчислений даже по тем основным средствам, которые работают на получение налогооблагаемой прибыли.

За несвоевременную подачу налогового отчета неприбыльных или задержку уплаты задекларированного налога на прибыль организации налагается штраф согласно п. 17.1 Закона № 2181.

Немного об ответственности

Поскольку налоговый отчет неприбыльных приравнивается к налоговой декларации, то неприбыльная организация или учреждение подпадает под действие не только Закона о прибыли, но и Закона № 2181.

А это значит, что за нарушение установленных сроков подачи отчета пп. 17.1.1 Закона № 2181 устанавливает ответственность в виде применения штрафных санкций в размере 10 необлагаемых минимумов доходов граждан. В настоящее время штраф составляет 170 грн.

За несвоевременное перечисление начисленного налога организация должна будет уплатить штраф в размере от 10 % до 50 % погашенной суммы налогового долга в зависимости от количества дней задержки (пп. 17.1.7 Закона № 2181). И естественно, добавится пеня согласно ст. 16 указанного Закона.

Но даже при своевременной сдаче отчета возможны неприятности, предусмотренные пп. 4.1.2 Закона № 2181. Заполняя Налоговый отчет, необходимо строго соблюдать требования, установленные Порядком составления отчета. Если налогоплательщик подаст в налоговую инспекцию отчетность, заполненную не по правилам, она при приеме может быть не признана налоговой отчетностью.

На такое решение контролирующего органа могут повлиять «неуказание» обязательных реквизитов, отсутствие подписей должностных лиц или печати, небрежное заполнение, при котором текст и цифры читаются с трудом, смятые или порванные страницы, а также, если сдается копия вместо оригинала.

Нормативная база

1. Закон о системе налогообложения — Закон Украины от 25.06.91 г. № 1251-

ХІІ в редакции Закона Украины от 18.02.97 г. «Про систему оподаткування».

2. Закон о прибыли — Закон Украины от 28.12.94 г. № 334/94-ВР «Про оподаткування прибутку підприємств» в редакции Закона Украины от 22.05.97 г. № 283/97-ВР.

3. Закон №2181 — Закон Украины от 21.12.2000 г. № 2181-ІІІ «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами».

4. П(С)БУ 15 «Доход» — Положение (стандарт) бухгалтерского учета 15 «Доход», утвержденное приказом Министерства финансов Украины от 29.11.99 г. № 290.

5. Порядок составления отчета — Порядок составления налогового отчета об использовании средств неприбыльными учреждениями и организациями, утвержденный приказом ГНАУ от 11.07.97 г. № 233, в редакции приказа ГНАУ от 03.04.2003 г. № 153.

Еще по теме Формы отчетности неприбыльных организаций:

- Классификация неприбыльных организаций

- 76. Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

- 3. Бухгалтерская отчетность страховых организаций Обшие требования к бухгалтерской отчетности страховых организаций

- Приложение 3. Перечень организаций, включенных в сводную годовую отчетность группы организаций ОАО «КАМАЗ»

- Бухгалтерская отчетность страховых организаций

- 10.1.Формы финансовой отчетности и их характеристика

- Основные формы финансовой отчетности компании

- Формы представления отчетной информации.

- Приложение 11. Формы отчетности

- Приложение 13. Формы отчетности депутатов Государственной думы Ярославской области перед избирателями

- Понятие социальной организации. Характеристики организации.Роль организации в социуме.Типология организаций. Формальные и неформальные организации.Структура организации, ее влияние на поведение индивидов. Функции организации.Иерархии в организации. Управление в организации.«Идеальный тип бюрократии» по М. Веберу.

- 2. Формы организации страховых фондов

- Статья 31. Формы организации кадастровой деятельности

- 1.2. Коллективные формы организации труда в России

- § 3. Основные формы организации физического воспитания

- Формы деловой коммуникации в организациях.

- Формы организации первичного приема.