ОСОБЕННОСТИ ОПЕРАЦИОННОЙ . ДЕЯТЕЛЬНОСТИ, ОПРЕДЕЛЯЮЩИЕ ХАРАКТЕР ЕЕ ДЕНЕЖНЫХ ПОТОКОВ

В процессе управления денежными потоками предприятия главная роль отводится обеспечению эффективного формирования и распределения денежных средств в процессе его операционной деятельности.

Операционная деятельность — это основной вид деятельности предприятия, с целью осуществления которой оно создано.Характер операционной деятельности предприятия определяется прежде всего спецификой отрасли экономики, к которой оно принадлежит. Основу операционной деятельности большинства предприятий составляет производственно-коммерческая или торговая деятельность, которая дополняется осуществляемой ими инвестиционной и финансовой деятельностью. Вместе с тем, инвестиционная деятельность является основной для инвес-

тиционных компаний, инвестиционных фондов и других инвестиционных институтов, а финансовая деятельность является основной для банков и других финансовых институтов. Но характер деятельности таких финансово-инвестиционных институтов в силу ее специфики требует особого рассмотрения, которое выходит за рамки этой книги.

Операционная деятельность предприятия характеризуется следующими основными особенностями, определяющими характер организации денежных потоков:

1. Она является главным компонентом всей хозяйственной деятельности предприятия, основной целью его функционирования. Основной объем формируемых активов, основная численность персонала предприятия обслуживают эту деятельность. Соответственно чистый денежных поток от операционной деятельности при нормальных условиях функционирования предприятия занимает наибольший удельный вес в общем объеме чистого денежного потока предприятия.

2. Операционная деятельность носит приоритетный характер по отношению к инвестиционной, финансовой и другим вццам деятельности. Поэтому развитие любых иных видов деятельности не должно вступать в противоречие с развитием операционной деятельности, а только поддерживать ее.

Соответственно и денежные потоки по инвестиционной, финансовой и других видов деятельности не должны формироваться в ущерб формированию денежных потоков по операционной деятельности.3. Интенсивность развития операционной деятельности является основным параметром оценки отдельных стадий жизненного цикла предприятия. Соответственно возможности формирования операционного чистого денежного потока на разных стадиях жизненного цикла предприятия определяют цели и задачи не только политики управления денежными потоками, но и направленность общей стратегии развития предприятия.

4. Хозяйственные операции, входящие в состав операционной деятельности предприятия, носят самый регулярный характер. В сравнении с операциями других видов деятельности частота операций по ней самая высокая. Это определяет регулярность формирования операционных денежных потоков в нормальных условиях хозяйствования предприятия.

5. Операционная деятельность предприятия ориентирована в основном на товарный рынок, в то время как финансовая и инвестиционная его деятельность осуществляются преимущественно на финансовом рынке. При этом, операционная деятельность связана с различными видами и сегментами товарного рынка, определяемыми спецификой используемого сырья и материалов, составом используемого оборудования, характером готовой продукции. Соответственно и условия формирования операционных денежных потоков в значительной степени связаны с состоянием конъюнктуры соответствующих видов и сегментов товарного рынка.

6. Осуществление операционной деятельности связано с капиталом, уже инвестированным в нее, в то время как предстоящее инвестирование капитала является предметом инвестиционной и финансовой деятельности предприятия. Инвестированный в операционную деятельность капитал принимает форму операционных активов предприятия. От состава этих активов, их сбалансированности, скорости обращения и других характеристик в значительной мере зависит способность предприятия генерировать операционный чистый денежный поток.

Поэтому одним из важных факторов успешного формирования операционного чистого денежного потока является эффективное управление операционными активами предприятия.7. В процессе операционной деятельности потребляется значительный объем живого труда, в отличие от инвестиционной и финансовой деятельности, где затраты этого труда несущественны. Соответственно и способность предприятия генерировать операционные доходы и прибыль в значительной степени зависит от достаточности используемых трудовых ресурсов, профессионального и квалификационного состава персонала и т.п. Использование живого труда в значительной мере предопределяет специфику операционных затрат, связанных со стимулированием персонала, обеспечением надлежащих условий труда, формированием особых видов налоговых платежей предприятия и т.п., что отражается и на условиях формирования операционных денежных потоков.

8. Операционной деятельности присущи, наряду с общими, и специфические виды рисков, объединяемые ПО

нятием операционный риск. Поэтому уровень операционного чистого денежного дохода, получаемого предприятием при различных альтернативных вариантах хозяйствования, должен в первую очередь соотноситься с уровнем операционного риска.

Рассмотренные особенности формирования операционных денежных потоков, связанные со спецификой осуществления операционной деятельности предприятия, требуют всестороннего учета в процессе управления ими.

Операционная деятельность предприятия состоит из ряда последовательно осуществляемых этапов, характер которых определяется отраслевыми особенностями. Принципиальная схема осуществления операционной деятельности в разрезе основных этапов на предприятиях промышленности и торговли (наиболее массовых предприятиях) приведена на рис. 7.1.

Рисунок 7.1. Последовательность этапов осуществления операционной деятельности на предприятиях промышленности и торговли |

Рассматривая последовательность осуществления операционной деятельности предприятий основных отраслей деятельности, следует выявить их роль в формировании операционных денежных потоков.

Как на предприятиях промышленности, так и на предприятиях торговли первые два этапа осуществления операционной деятельности связаны исключительно с формированием затрат, в то время как третий этап — преимущественно с формированием доходов и частично с формированием затрат. Это предопределяет и формирование конкретных типов центров ответственности предприятия в процессе осуществления операционной деятельности:— на базе структурных подразделений, осуществляющих первые два этапа операционной деятельности, должны формироваться центры затрат;

— на базе структурных подразделений, осуществляющих заключительный этап операционной деятельности, должны формироваться в основном центры дохода (хотя отдельные из таких подразделений, например, отдел рекламы или отдел изучения спроса, могут служить базой формирования центров затрат);

— на базе структурных подразделений, осуществляющих все три этапа операционной деятельности, должны формироваться центры прибыли.

В процессе всех трех этапов операционной деятельности предприятие расходует различные виды ресурсов (рис. 7.2). Эти ресурсы принято подразделять на следующие четыре группы: а) материальные ресурсы; б) не-

Рисунок 7.2. Основные виды ресурсов, затрачиваемые в процессе операционной деятельности предприятия. |

материальные ресурсы; в) трудовые ресурсы; г) финансовые ресурсы. Хотя все виды этих ресурсов принимают участие в различных видах операционной деятельности — снабженческой, производственной и сбытовой, пропорции и объемы их использования в разрезе каждого из них существенно различаются.

Это предопределяет особую структуру затрат каждого типа формируемых на предприятии центров ответственности.

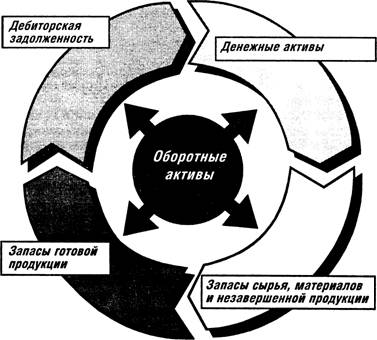

Операционная деятельность предприятия постоянно возобновляется и осуществляется по замкнутому циклу. Наиболее отчетливо этот процесс характерен для оборотных активов предприятия (рис.

7.3).Период полного оборота всей суммы оборотных активов, в процессе которого происходит последовательная смена их форм, называется операционным циклом.

Рисунок 7.3. Характеристика движения оборотных активов в процессе операционного цикла |

Важнейшей характеристикой операционного цикла, существенно влияющей на интенсивность формирования операционной прибыли, является общая его продолжительность. Она включает период времени от момента расходования денежных активов на приобретение производственных запасов сырья и материалов до поступления денег от дебиторов за реализованную им готовую продукцию. Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия (Поц), имеет следующий вид:

П0ц = Пда + Ппз + П„п + Пгп + Пдз, где Пда — период оборота денежных активов, в днях;

Ппз — период оборота производственных запасов (сырья, материалов), в днях;

Пнп — период нахождения оборотных активов в форме незавершенного производства продукции, в днях;

Пгп — период оборота запасов готовой продукции, в днях;

ПДз — период инкассации дебиторской задолженности, в днях.

Следует отметить, что в процессе операционного цикла потребляются не только оборотные, но и внеоборотные активы, а также затраты живого труда или трудовые ресурсы предприятия. Но две последние группы ресурсов в процессе одного операционного цикла потребляются лишь частично, в то время как оборотные (в разных формах) — полностью. Это и определяет выбор периода полного оборота оборотных активов в качестве измерителя продолжительности одного операционного цикла предприятия.

С учетом последовательности осуществления операционной деятельности, ее цикличности, особенностей формирования доходов и затрат, а также других факторов, процесс формирования различных видов операционной прибыли может быть представлен в следующем виде (рис.

7.4).Из приведенной схемы видно, что в процессе осуществления операционной деятельности формируются три вида операционной прибыли:

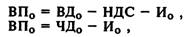

1) маржинальная операционная прибыль. Ее расчет осуществляется по следующим формулам:

МП0 = ВДо - НДС -

Ицост>

Рисунок 7.4. Схема формирования различных видов операционной прибыли предприятия |

МПо ® ЧДо — Ицост > где МП0— сумма маржинальной операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

Ипост — сумма постоянных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

2) валовая операционная прибыль. Ее расчет осуществляется по следующим формулам:

|

BITq МП0 И пер * где ВП0— сумма валовой операционной прибыли в рассматриваемом периоде;

ВД0— сумма валового операционного дохода в рассматриваемом периоде;

ЧД0— сумма чистого операционного дохода в рассматриваемом периоде;

МП0— сумма маржинальной операционной прибыли;

И0— совокупная сумма операционных издержек;

Ипер— сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции.

2) чистая операционная прибыль. Ее расчет осуществляется по следующим формулам:

ЧП0 = ВДо - НДС - НП - Ио;

ЧП0 = ЧДо - И0 - НП ;

ЧП0 = МП - Ипер - НП;

ЧП0 = ВП0 - НП,

где ЧП0 — сумма чистой операционной прибыли в рассматриваемом периоде;

ВДо — сумма валового операционного дохода в рассматриваемом периоде;

ЧДо — сумма чистого операционного дохода в рассматриваемом периоде;

МП0 — сумма маржинальной операционной прибыли;

ВП0 — сумма валовой операционной прибыли;

И0 — совокупная сумма операционных издержек;

ИПер — сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

НП — сумма налога на прибыль и других обязательных платежей за счет прибыли.

С учетом особенностей операционной деятельности и формирования операционной прибыли принципиальная схема формирования операционных денежных потоков предприятия может быть представлена в следующем виде (рис. 7.3):

Исходя из рассмотренной принципиальной схемы организуется процесс управления операционными денежными потоками предприятия.

Рисунок 7.5. Принципиальная схема формирования операционных денежных потоков |

Еще по теме ОСОБЕННОСТИ ОПЕРАЦИОННОЙ . ДЕЯТЕЛЬНОСТИ, ОПРЕДЕЛЯЮЩИЕ ХАРАКТЕР ЕЕ ДЕНЕЖНЫХ ПОТОКОВ:

- Сущность операционного анализа в рыночной экономике.Операционный анализ как инструмент управления деятельностью предприятия.Связь операционного анализа с другими функциями управления.

- 4.1.Понятие и классификация денежных потоков

- 4.3.Политика управления денежными потоками

- 4.2.Анализ и методы измерения денежных потоков

- Статья 16. Основные особенности деятельности кооператива по привлечению и использованию денежных средств граждан на приобретение жилых помещений

- 28. Дисконтирование денежных потоков

- Управление потоками денежных средств предприятия

- 21. особенности проявления характера. Характер и темперамент. Характер и индивидуальность человека.

- 1.4. Виды отчетов о денежных потоках

- 9.2. Организация внутрифирменных денежных потоков

- 2.4. Основные параметры денежных потоков

- 2.3. Определение современной и будущей величины денежных потоков