РАЗРАБОТКА ПЛАНА ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ ДЕНЕЖНЫХ РЕСУРСОВ

Ни один из видов текущих финансовых планов предприятия, ни одна из крупных хозяйственных его операций не может быть разработана вне связи с планируемыми денежными потоками по ним.

Концентрация всех видов планируемых денежных потоков предприятия получает свое отражение в специальном плановом документе — плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосы-

лок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах — “оптимистическом”, “реалистическом” и “пессимистическом”. Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности:

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной его деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом.

I. Прогнозирование поступления и расходования денежных средств по операционной деятельности предприятия

осуществляется двумя основными способами: 1) исходя из планируемого объема реализации продукции; 2) исходя из планируемой целевой суммы чистой прибыли.

1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдель-

| ных показателей плана осуществляется в такой последовательности (рис. 17.1).

Рисунок 17.1. Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств исходя из планируемого объема реализации продукции |

Определение планового объема реализации продукции базируется на разработанной производственной программе (плане производства продукции), учитывающей потенциал соответствующего товарного рынка. Такой подход позволяет увязывать плановый объем реализации продукции с ресурсным потенциалом предприятия и уровнем его использования, а также емкостью соответствующего товарного рынка. Базовым показателем расчета плановой суммы реализации продукции выступает в этом случае планируемый объем производства товарной продукции. Модель расчета планового объема реализации продукции имеет следующий вид:

|

где ОР„ — плановый объем реализации продукции в рассматриваемом периоде (месяце);

ЗГПН — сумма запасов готовой продукции на начало планируемого периода;

ПТП — суммарный объем производства готовой товарной продукции в рассматриваемом плановом периоде;

ЗГПК — сумма запасов готовой продукции на конец рассматриваемого периода.

Плановый объем реализации продукции дифференцируется в разрезе реализации за наличный расчет и с предоставлением товарного (коммерческого) кредита с учетом сложившейся хозяйственной практики.

Расчет планового коэффициента инкассации дебиторской задолженности осуществляется исходя из фактического его уровня в отчетном периоде с учетом намечаемых мероприятий по изменению политики предоставления товарного (коммерческого) кредита.

Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

|

где ПДС„ —плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

ОРпн —плановый объем реализации продукции за на личный расчет в рассматриваемом периоде;

ОР„к — объем реализации продукции в кредит в текущем периоде;

КИ — коэффициент текущей инкассации дебиторской задолженности, выраженный десятичной дробью;

НОпр — сумма ранее неинкассированного остатка дебиторской задолженности (подлежащего инкассации в плановом порядке).

Рассчитанный показатель плановой суммы поступления денежных средств от реализации продукции характеризует планируемый объем положительного денежного потока предприятия по операционной деятельности.

Определение плановой суммы операционных затрат по производству и реализации продукции является одним из наиболее трудоемких этапов прогнозирования денежных потоков предприятия. В его основе лежит калькулирование себестоимости отдельных видов продукции (производственной и полной). В состав плановой себестоимости конкретного вида продукции включаются все прямые и непрямые затраты на ее производство и реализацию. В наиболее общем виде плановая сумма совокупных операционных затрат предприятия может быть представлена следующим расчетным алгоритмом:

|

где 03п — плановая сумма операционных затрат по производству и реализации продукции;

ПЗп/- — плановая сумма прямых затрат на производство единицы продукции;

ОПЗп/ — плановая сумма общепроизводственных (непрямых) затрат на производство единицы продукции;

ОПп/ — планируемый объем производства конкретных видов продукции в натуральном выражении;

ЗР„/ — плановая сумма затрат на реализацию единицы продукции;

ОРп/ — планируемый объем реализации конкретных видов продукции в натуральном выражении;

ОХЗ„ — плановая сумма общехозяйственных затрат предприятия (административно-управленческих расходов по предприятию в целом).

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), осуществляется исходя из планируемого объема реализации отдельных видов продукции и соответствующих ставок налога на добавленную стоимость, акцизного сбора и других аналогичных налогов.

Расчет плановой суммы валовой прибыли предприятия по операционной деятельности производится по следующей Формуле:

|

где ВП„ — плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

ОРп — плановый объем реализации продукции в рассматриваемом периоде;

03„ — плановая сумма операционных затрат по производству и реализации продукции;

НПд — плановая сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции).

| Расчет плановой суммы налогов, уплачиваемых за счет прибыли, осуществляется по следующей формуле:

|

где НПп — плановая сумма налогов, уплачиваемых за счет прибыли;

ВПп — плановая сумма валовой прибыли предприятия по операционной деятельности;

Нп — ставка налога на прибыль, в процентах;

НПп ~ сумма прочих налогов и сборов, уплачиваемых за счет прибыли.

Расчет плановой суммы чистой прибыли предприятия по операционной деятельности производится по формуле:

ЧПп = вп„ - нп„,

где ЧП„ — плановая сумма чистой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

ВП„ — плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде;

НП„ — плановая сумма налогов, уплачиваемых за счет прибыли.

Расчет плановой суммы расходования денежных средств по операционной деятельности осуществляется по следующей формуле:

|

где РДСП — плановая сумма расходования денежных средств по операционной деятельности в рассматриваемом периоде;

ОЗп — плановая сумма операционных затрат по производству и реализации продукции;

НПд — плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции);

НПП — плановая сумма налогов, уплачиваемых за счет прибыли;

АОп — плановая сумма амортизационных отчислений от основных средств и нематериальных активов.

Рассчитанный показатель плановой суммы расходования денежных средств характеризует планируемый объем отрицательного денежного потока предприятия но операционной деятельности.

Расчет плановой суммы чистого денежного потока может быть осуществлен по любому из рассматриваемых ниже алгоритмов:

|

где ЧДП„ — плановая сумма чистого денежного потока предприятия в рассматриваемом периоде;

ЧП„— плановая сумма чистой прибыли предприятия по операционной деятельности;

АО„ — плановая сумма амортизационных отчисле ний от основных средств и нематериальных активов;

ПДС„ — плановая сумма поступления денежных средств от реализации продукции;

РДСП — плановая сумма расходования денежных средств по операционной деятельности.

Пример прогнозирования поступления и расходования денежных средств по операционной деятельности

исходя из планируемого объема реализации продукции представлен в табл. 17.1.

Таблица 17.1.

Прогнозные расчеты поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции

| (тыс. уел. деи. вд.)

|

Окончание таблицы 17.1.

|

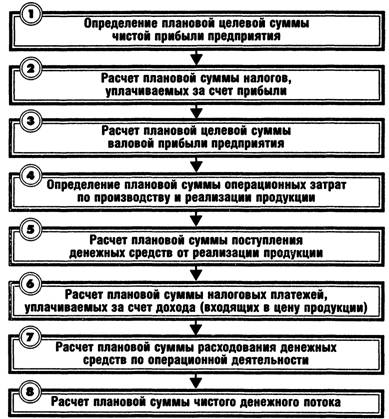

| 2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности (рис. 17.2.).

Рисунок 17.2. Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств исходя из планируемой целевой суммы чистой прибыли |

Определение плановой целевой суммы чистой прибыли предприятия представляет собой наиболее сложный этап в системе прогнозных расчетов денежных потоков.

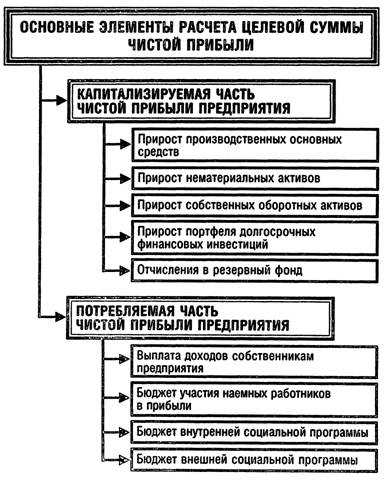

Целевая сумма чистой прибыли представляет собой плановую потребность в финансовых ресурсах, формируемых за счет этого источника, обеспечивающую реализацию целей развития предприятия в предстоящем периоде. Расчет целевой суммы чистой прибыли предприятия ведется в разрезе отдельных элементов предстоящей потребности, состав которых представлен на рис. 17.3.

Рисунок 17.3. Состав основных элементов расчета целевой суммы чистой прибыли предприятия |

Результаты прогнозных расчетов целевой суммы чистой прибыли предприятия в разрезе перечисленных элементов позволяют не только сформировать исходную базу планирования его денежных потоков, но и определить внутренние пропорции предстоящего ее использования.

Расчет плановой целевой суммы валовой прибыли предприятия осуществляется по следующей формуле:

|

где ВПц — целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц — целевая сумма чистой прибыли предприятия в рассматриваемом периоде;

Нп— сводная ставка налога на прибыль и других налогов, уплачиваемых за счет прибыли, выраженная десятичной дробью.

Расчет плановой суммы налогов, уплачиваемых за счет прибыли, производится по формуле:

НП„ = ВПц - ЧПц ,

где НП„ — плановая сумма налогов, уплачиваемых за счет прибыли;

ВПц — целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц — целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

Определение плановой суммы операционных затрат по производству и реализации продукции при этом методе прогнозирования носит обобщенный характер, так как предполагает, что производственная программа под целевую сумму прибыли еще не сформирована. Упрощенный алгоритм осуществления таких расчетов имеет следующий вид:

|

где ОЗп — плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

20 И. А. Бланк 609

ОЗпост —Фактическая сумма постоянных операционных затрат в аналогичном предшествующем периоде;

ОЗпер-Фактическая сумма переменных операционных затрат в аналогичном предшествующем периоде;

ВПц — плановая целевая сумма валовой операционной прибыли предприятия;

ВПф — фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде.

В составе плановых операционных затрат отдельной позицией отражается сумма амортизационных отчислений.

Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

ГДС ПДч^л '"’ПЛаНиВаЯ СуММй НОСТу 11Л СНИЯ ДСНСЖНЫХ. средств от реализации продукции в рассматриваемом периоде; ВПц — плановая целевая сумма валовой операционной прибыли предприятия; 03п— плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; нд — сводная ставка налога на добавленную стоимость и других налогов и сборов, уплачиваемых за счет доходов, выраженная десятичной дробью. |

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), производится по такой формуле:

НПд — ПДСц ОЗд ВПц ,

где НПД —плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции);

ПДС„ — плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

03„ — плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

ВПу — плановая целевая сумма валовой операционной прибыли предприятия.

Расчет плановой суммы расходования денежных средств по операционной деятельности основывается на плановых операционных затратах предприятия (без суммы амортизационных отчислений) и плановой сумме налогов и сборов, уплачиваемых за счет доходов и прибыли (формула этого расчета рассмотрена ранее).

Расчет плановой суммы чистого денежного потока основывается на ранее рассмотренных алгоритмах. Этот показатель может быть определен путем суммирования целевой суммы чистой прибыли и амортизационных отчислений или как разность между суммой поступления и расходования денежных средств в планируемом периоде.

Пример прогнозирования поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли предприятия представлен в табл. 17.2.

II. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

1. Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

2. Проектируемый к формированию портфель долгосрочных финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств для обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

3. Предполагаемая сумма поступления денежных средств от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

4. Прогнозируемый размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестици-

| Таблица 17.2. Прогнозные расчеты поступлення н расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли предприятия (тыс. уел. ден. ед.)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Окончание таблицы 17.2.

|

онных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчета о движении денежных средств предприятия по инвестиционной деятельности.

III. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам (алгоритмы расчета этой потребности рассмотрены ранее). Основой осуществления этих расчетов являются:

1. Намечаемый объем дополнительной эмиссии собственных акций или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

2. Намечаемый объем привлечения долгосрочных и краткосрочных финансовых кредитов и займов во всех их формах (привлечение и обслуживание товарного кредита, а также краткосрочной внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

3. Сумма ожидаемого поступления средств в порядке безвозмездного целевого финансирования. Эти показатели включаются в план на основе утвержденных государственного бюджета или соответствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

4. Суммы предусмотренных к выплате в плановом периоде основного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

5. Предполагаемый объем дивидендных выплат акционерам (процентов на паевой капитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчета о движении денежных средств предприятия по финансовой деятельности.

Результаты расчетов поступления и расходования денежных средств в разрезе основных видов деятельности и по предприятию в целом рекомендуется обобщать в следующей плановой форме (табл. 17.3).

| Таблица 17.3. Рекомендуемая форма составления плана поступления и расходования денежных средств (уел. ден. ед.)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

Продолжение таблицы 17.3.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Продолжение таблицы 17.3.

|

Продолжение таблицы 16.3.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Окончание таблицы 17.3.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Показатели разработанного плана поступления и расходования денежных средств служат основой оперативного планирования различных видов денежных потоков предприятия.

Еще по теме РАЗРАБОТКА ПЛАНА ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ ДЕНЕЖНЫХ РЕСУРСОВ:

- 10.2. Документальное оформление поступления и расходования материальных ценностей

- ПОЛОЖЕНИЕ о комиссии по контролю за расходованием денежных средств на осуществление закупок товаров по импорту

- 9.4. Способы увеличения поступления денежных средств

- Источники формирования доходов и направления расходования денежных средств внебюджетных фондов

- 3.2 Разработка структуры бизнес-плана

- Разработка стратегического плана

- Этапы разработки бизнес-плана

- Модуль 1: Введение в теорию и практику разработки бизнес-плана

- Разработка дальнейшего плана действий

- Тема 3. Этапы разработки бизнес-плана и стратегическое планирование инвестиционного проекта

- Затем следует разработка плана (примерной структуры) работы.

- Разработка плана кризисного управления

- Разработка дальнейшего плана действий

- Разработка дальнейшего плана действий

- Таблица 3 – Основные характеристики зарубежных методик разработки бизнес-плана

- Финансовые ресурсы, капитал и денежные фонды.

- Разработка дальнейшего плана действий на основе факторов-созидателей и умных бизнес-метрик