СУЩНОСТЬ ФИНАНСОВОГО МЕНЕДЖМЕНТА

В современных условиях развития экономики финансовый менеджмент (управление финансами) становится одной из наиболее сложных и приоритетных задач, стоящих перед управленческим персоналом любого предприятия независимо от сферы и масштабов его деятельности.

Финансовый менеджмент определяет масштабы и приоритеты предпринимательской деятельности.

Необходимыми условиями его функционирования в экономике являются: предпринимательство, основанное на элементах частной собственности; самофинансирование; рыночное ценообразование; рынок труда, товаров и капитала; четкая регламентация государственного регулирования предпринимательской деятельности.Особое место при этом отводится накоплению и использованию финансовых ресурсов и осуществлению финансовых отношений.

Финансы (finance) - это особые экономические отношения, возникающие при формировании фондов денежных средств у предприятий и государства и использования их на цели расширенного воспроизводства и социальные нужды общества.

В процессе производственно-хозяйственной деятельности у предприятия возникают внешние и внутренние финансовые отношения. К внешним финансовым относятся отношения:

1) с государством (бюджетами всех уровней и внебюджетными фондами) по поводу уплаты разнообразных налогов, получения финансовой помощи и кредитов;

2) с коммерческими банками по поводу получения и возврата кредита, вложения средств во вклады и получения доходов;

3) со страховыми компаниями по поводу уплаты страховых взносов и получения страховых компенсаций;

4) с фондовыми и валютными биржами, инвестиционными фондами и прочими небанковскими институтами в результате получения и уплаты доходов по ценным бумагам и прочей совместной финансовой деятель-ности;

5) с контрагентами (поставщиками, подрядчиками, покупателями продукции) при покупке, продаже товаров в кредит, получении и уплате штрафов, пени, неустоек, перемещении денежных средств в результате совместной деятельности.

К внутренним финансовым отношениям предприятия относят формирование и использование финансовых ресурсов внутри предприятия (деление выручки и прибыли на части, формирование резервного капитала, амортизационного фонда и т.д.).

Финансовые ресурсы (financial resourses) - это денежные доходы и накопления предприятия.

К финансовым ресурсам хозяйствующего субъекта относят: выручку от продажи продукции, прибыль, полученные кредиты, финансовую помощь государства, амортизационный фонд, фонды самострахования, доходы, полученные по ценным бумагам, и пр.Финансовый менеджмент можно охарактеризовать с нескольких точек зрения.

Финансовый менеджмент как наука - это область знаний, посвященная методологии и теории управления финансовыми ресурсами предприятия.

Финансовый менеджмент с практической точки зрения - это вид профессиональной деятельности, направленный на достижение целей предприятия благодаря эффективному использованию всех финансовых взаимосвязей и финансовых ресурсов предприятия.

Т аким образом, финансовый менеджмент является и научным теоретическим направлением, и практической деятельностью.

Финансовый менеджмент (financial management) - это управление финансовыми операциями, денежными потоками, призванное обеспечить поступление необходимых финансовых ресурсов в нужные периоды времени и их рациональное использование в соответствии с намеченными целями.

Финансовый менеджмент, с одной стороны, - управляемая система, с другой - управляющая система. Как управляемая система финансовый менеджмент является объектом управления, который подвергается управленческому воздействию. Субъекты управления включают различных субъектов, действующих в государстве: органы государственного управления, коммерческие банки, страховые компании и т.д. Главные субъекты при этом - владельцы предприятия.

Как управляющая система финансовый менеджмент состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). Объектом управления являются финансы хозяйствующего субъекта и его финансовая деятельность. Субъект управления - финансовая дирекция во главе с финансовым директором или главным финансовым менеджером.

Финансовая дирекция состоит из различных подразделений, состав которых определяется высшим органом управления хозяйствующего субъекта.

К ним относятся: финансовый отдел, бухгалтерия, сектор (бюро) анализа и т.д. Дирекция и все ее подразделения функционируют на основе Положения о финансовой дирекции, которое включает в себя общие моменты организации дирекции, ее задачи, структуру, функции, взаимоотношения с другими подразделениями и службами хозяйствующего субъекта, права и ответственность дирекции.В управлении финансовой деятельностью ключевой фигурой является финансовый менеджмент. На крупных предприятиях и акционерных обществах целесообразно формировать группу финансовых менеджеров, за каждым из которых закрепляется конкретное направление работы и определенные обязательства. Во главе группы стоит ведущий финансовый менеджер. Деятельность финансового менеджера регламентируется его должностной инструкцией, включающей в себя и квалификационную характеристику финансового менеджера.

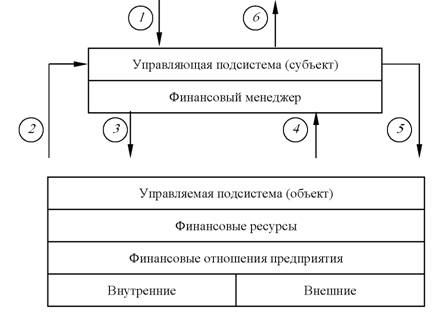

Выработка управляющих воздействий включает сбор, накопление, обработку, передачу и использование необходимой информации и принятие на ее основе решений рис. 1.1.

Процесс управления может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами.

|

Рис. 1.1. Схема управления финансовой деятельностью на предприятии

На рис. 1 изображены информационные потоки, возникающие в финансовом менеджменте:

1- информация, поступающая из внешней среды (нормативно-правовые акты, регулирующие деятельность предприятия, сведения о спросе и предложении на рынке и т.д.);

2 - информация об условиях хозяйственной деятельности (наличие изношенных основных средств, остатков сырья и материалов, готовой продукции на складе и пр.);

3 - управляющие воздействия - доведение принятых решений до объекта управления (начисление амортизационного фонда, аренда земельного участка и пр.);

4 - информация о реализации управляющих воздействий (сведения о доставке готовой продукции покупателю, информация о доходности по ценным бумагам и т.

д.);5- информация о результатах производства (реинвестирование капитала);

6- исходящая информация (уплата налогов, страховых взносов).

Вся информация по отношению к предприятию делится на внутреннюю и внешнюю. Внутренняя - это «продукт» деятельности предприятия (рис. 1.1, 2- 6). Внешняя - это информация, поступающая из внешней среды (рис. 1.1, 1).

Эффективность финансового менеджмента в значительной мере зависит от качества его информационного обеспечения.

Финансовый менеджмент действует на основе ряда принципов:

1. Управление финансами взаимосвязано со всей системой управления предприятием. Производственный менеджмент, инновационный менеджмент, менеджмент управления персоналом прямо или косвенно оказывают влияние на финансовый результат деятельности предприятия, на движение денежных потоков, следовательно, на формирование и использование финансовых ресурсов. Именно поэтому финансовый менеджмент ограничен общей системой управления и не должен противоречить управленческим решениям, принимаемым в комплексе по всему хозяйствующему субъекту.

2. При управлении финансами все управленческие решения взаимосвязаны между собой. Все виды деятельности предприятия - операционная, инвестиционная, финансовая - взаимосвязаны и взаимозависимы. Принятие управленческого решения в одной сфере деятельности не должно быть ущербным для другой.

3. Управленческие решения в сфере финансового менеджмента динамичны. Изменения во внешней и внутренней среде деятельности предприятия происходят очень быстро. Это связано с колебаниями спроса и предложения на рынке, меняющейся ресурсной базой хозяйствующего субъекта и многими другими факторами. Финансовый менеджмент должен быстро реагировать на происходящие изменения, чтобы получить максимальные финансовые результаты.

4. Наличие разнообразных вариантов управленческих решений. При принятии конкретного решения в сфере финансов должно быть несколько альтернативных вариантов действия. Это необходимо, чтобы у предприятия был выбор, как лучше поступить, и чтобы при необходимости можно было от одного варианта перейти к другому.

5. Управление финансами ориентировано на стратегические цели развития предприятия. Если управленческие решения по организации финансовых отношений противоречат миссии предприятия, то они должны быть отклонены.

Финансовый менеджмент, организованный с учетом вышеизложенных принципов, позволяет сформировать необходимое количество финансовых ресурсов для того, чтобы начать эффективную производственно-хозяйственную деятельность, обеспечить постоянный рост собственных средств, повысить конкурентные позиции предприятия на рынке и обеспечить его стабильное экономическое развитие в будущем.

1.1.

Еще по теме СУЩНОСТЬ ФИНАНСОВОГО МЕНЕДЖМЕНТА:

- тема 1. сущность и технология финансового менеджмента

- 1.3.Сущность, цель и задачи финансового менеджмента

- 1.1. Сущность, цели и задачи финансового менеджмента [1, 8, 19]

- Сущность, цели и задачи финансового менеджмента

- Сущность, предпосылки возникновения и направления развития науки «Финансовый менеджмент»

- Тема 1. Сущность, функции и механизм финансового менеджмента.

- Финансовый менеджмент как система управления. Место и роль финансового менеджмента в общей системе управления предприятием

- Механизм и функции финансового менеджмента

- 1.2. Механизм и функции финансового менеджмента [2, 10]

- 1.8.Методология финансового менеджмента

- Финансовый менеджмент: определение, цели, задачи

- 2.1. Финансовый менеджмент: содержание, цели и функции