СУЩНОСТЬ И ВИДЫ ОПЕРАЦИОННЫХ ЗАТРАТ

Операционная деятельность предприятия с момента его создания связана с осуществлением разнообразных затрат трудовых, материальных, нематериальных и финансовых ресурсов в процессе производства и реализации продукции, которые формируют основу операционного отрицательного денежного потока.

Операционные затраты предприятия, осуществляемые им в процессе снабженческой, производственной, сбытовой операционной деятельности, представлены в основном его издержками, которые в разных отраслях принимают различную форму: в промышленности — издержки производства или себестоимость продукции, в торговле — издержки обращения и т.п. В целях унификации терминологии все операционные затраты в дальнейшем будут идентифицироваться с термином “издержки”. Под операционными затратами (издержками)

понимаются выраженные в денежной форме затраты трудовых, материальных, нематериальных и финансовых ресурсов на осуществление операционной деятельности предприятия.

Операционные затраты предприятия характеризуются следующими основными показателями:

а) абсолютной суммой издержек, которые предприятие понесло в процессе своей операционной деятельности за определенный период. Этот показатель дает представление об объеме понесенных операционных затрат, но не позволяет судить об их эффективности;

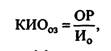

б) коэффициентом (или уровнем) издержкоемкости операционной деятельности. Он определяется как отношение суммы издержек производства и сбыта продукции к объему ее реализации, выраженное в процентах. Коэффициент издержкоемкости является важнейшим качественным показателем экономичности операционной деятельности предприятия. Расчет этого показателя осуществляется по следующим формулам:

|

где КИод — общий коэффициент издержкоемкости операционной деятельности, %;

КИПД — коэффициент издержкоемкости производства продукции;

КИСП — коэффициент издержкоемкости сбыта продукции (в торговле — уровень издержек обращения);

И0 — общая сумма издержек (операционных затрат) в рассматриваемом периоде;

ИП — сумма издержек, связанных с производством продукции (производственная себестоимость) в рассматриваемом периоде;

ИС — сумма издержек, связанных со сбытом продукции (в торговле — полная сумма издержек обращения) в рассматриваемом периоде;

ОР—объем реализации продукции в рассматриваемом периоде (в торговле — объем товарооборота);

ОП — объем производства продукции в рассматриваемом периоде.

в) коэффициентом (или уровнем) издержкоотдачи.

Этот показатель является обратным по отношению к коэффициенту издержкоемкости операционной деятельности. Он характеризует объем реализации (производства) продукции (или товарооборота торговых предприятий), приходящийся на единицу понесенных в определенном периоде затрат. Этот показатель характеризует результативность операционных затрат предприятия. Принципиальная формула расчета этого показателя имеет следующий вид: |

где кии03 — оощии коэффициент издержкоотдачи;

ОР — объем реализации продукции в рассматриваемом периоде (в торговле — объем товарооборота);

И0 — общая сумма операционных затрат (в торговле — издержек обращения) в рассматриваемом периоде,

г) коэффициентом (или уровнем) рентабельности операционных затрат. Он определяется как отношение суммы валовой или чистой операционной прибыли к сумме издержек (модели расчета коэффициентов валовой и чистой рентабельности операционных затрат рассмотрены ранее). Коэффициент рентабельности является одним из важнейших показателей эффективности операционных затрат.

Для эффективного управления операционными затратами предприятия разработана соответствующая их классификация. Эта классификация используется в процессе учета, анализа, калькулирования, планирования и контроля операционных затрат (издержек) и проводится по следующим основным признакам:

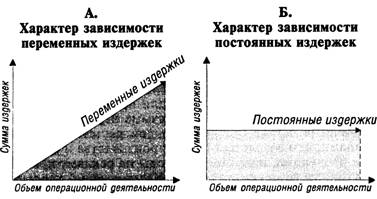

1. По степени эластичности к объему реализации продукции выделяют постоянные и переменные издержки (операционные затраты). Такое разделение операционных затрат составляет важнейшее условие эффективности управления операционной прибылью предприятия в целом на основе использования системы “Взаимосвязь издержек, объема реализации и прибыли” (или “CVP”).

а) Переменные издержки прямо зависят от изменения объема производства и реализации продукции, однако степень такой зависимости различна.

Она может носить пропорциональный характер (при котором сумма переменных операционных затрат отдельных видов растет или сокращается пропорционально росту или снижению объема производства и реализации продукции); дегрес- сивный характер (при котором сумма переменных операционных затрат отдельных видов растет меньшими темпами, чем возрастает объем производства и реализации продукции, например, расходы на рекламу при эффективном ее осуществлении); прогрессивный характер (при котором сумма переменных операционных затрат отдельных видов растет более высокими темпами, чем увеличивается производство и объем реализации продукции, например, расходы на заработную плату работников производства при сдельно-премиальной системе оплаты их труда). Таким образом, наличие переменных операционных затрат (издержек) обусловлено процессом производства и реализации продукции на предприятии.б) Постоянные издержки не зависят от изменения объема производства и реализации продукции, т.е. они имеют место даже в том случае, если предприятие временно не осуществляет операционную деятельность. При этом в составе таких операционных затрат выделяются абсолютно постоянные издержки (например, расходы на аренду производственных помещений) и условно постоянные издержки (например, износ малоценных и быстро- изнашивающихся предметов). Рассматривая постоянные операционные затраты, следует иметь в виду, что они являются таковыми только в коротком периоде операционной деятельности предприятия. В длительном периоде этой деятельности все виды операционных затрат предприятия подвержены изменению.

Зависимость постоянных и переменных операционных затрат предприятия от объема операционной деятельности схематически представлена на рис. 9.1.

Выделение в составе операционных затрат переменных и постоянных их видов является одним из основополагающих принципов их классификации в целях эффективного управления ими.

|

В.

Характер зависимости совокупных издержек

Рисунок 9.1. Характер зависимости переменных и постоянных издержек от объема операционной деятельности |

2. По содержанию операционного процесса выделяют операционные затраты, связанные с производством продукции; со сбытом продукции и полные операционные затраты. Такая классификация издержек используется на производственных предприятиях.

а) Операционные затраты, связанные с производством продукции (издержки производства или производственная себестоимость) включают весь комплекс этих затрат, начиная с закупки сырья и материалов и заканчивая выпуском готовой продукции. При большом объеме снабженческой операционной деятельности затраты по этим

операциям могут быть выделены в отдельный самостоятельный блок (издержки снабжения).

б) Операционные затраты, связанные со сбытом произведенной продукции (сбытовые издержки или издержки обращения) включают весь комплекс затрат по осуществлению ее реализации.

в) Полные операционные затраты (полные издержки или полная себестоимость продукции) объединяют в своем составе как производственные, так и сбытовые издержки предприятия.

1. По возможности отнесения на конкретные результаты операционной деятельности (производство и реализацию отдельных видов продукции; деятельность отдельных центров ответственности и т.п.) выделяют прямые и непрямые издержки.

а) Прямыми издержками являются такие виды операционных затрат, которые в полном объеме могут быть отнесены к тому или иному конкретному результату операционной деятельности (например, расход конкретного вида основного сырья на производство определенного вида продукции).

б) Непрямыми издержками являются такие виды операционных затрат, которые в связи с комплексностью их осуществления не могут быть в полном объеме отнесены к тому или иному результату операционной деятельности и требуют предварительного распределения (например, общепроизводственные затраты).

Непрямые издержки образуют так называемые “комплексные статьи калькуляции” и распределяются с использованием специальных методов.Следует отметить, что деление операционных затрат (издержек) на прямые и непрямые зависит от конкретных целей их распределения в процессе управления ими и в соответствии с этими целями может изменяться. Так, при формировании бюджета рекламной компании, связанной с имиджем или продукцией предприятия, расходы на размещение теле-, радио- и других видов рекламы будут носить прямой характер; в то же время они будут являться непрямыми при калькулировании себестоимости отдельных видов продукции.

2. По степени целесообразности понесенных затрат

выделяют полезные и бесполезные издержки.

а) Полезными издержками являются такие виды операционных затрат, которые способствовали результативному осуществлению операционной деятельности предприятия.

б) Бесполезными издержками являются такие виды операционных затрат, которые связаны с обслуживанием неиспользуемой части трудовых, материальных, нематериальных и финансовых ресурсов, предназначенных для осуществления операционной деятельности (например, выплата заработной платы работникам за период выполнения ими общественных обязанностей; амортизационные отчисления по неиспользуемому оборудованию и т.п.).

3. По экономическому содержанию (экономическим элементам) выделяют следующие группы операционных затрат (издержек):

а) Материальные расходы. К ним относятся стоимость сырья, материалов, покупных полуфабрикатов, использованных при производстве отдельных видов продукции; стоимость использованных топлива и электроэнергии; стоимость запасных частей и материалов для проведения текущего ремонта производственных основных фондов; потери вследствие недостачи материальных ценностей в пределах норм убыли и некоторые другие аналогичные виды операционных расходов, связанные с затратами материальных ресурсов.

б) Расходы на оплату труда. К ним относят все виды выплат основной и дополнительной заработной платы штатных и внештатных работников предприятия, относимых на издержки (себестоимость).

Все формы материального стимулирования персонала за счет прибыли в состав операционных затрат не включаются.в) Отчисления на социальные мероприятия. К ним относят все виды обязательных отчислений предприятия в различные внебюджетные фонды, обеспечивающие реализацию государственных социальных программ (фонд государственного социального страхования; государственный пенсионный фонд; фонд государственного медицинского страхования и т.п.), относимые на издержки (себестоимость). Социальные выплаты персоналу предприятия за счет прибыли в состав операционных затрат не включаются;

г) Амортизация основных фондов и нематериальных активов. Особенности выделения этого элемента операционных затрат связаны с действующим порядком налого- 320

обложения прибыли. К ним относятся амортизационные отчисления от балансовой стоимости производственных основных фондов, а также амортизируемых видов нематериальных активов предприятия.

д) Другие расходы. К ним относятся все прочие виды операционных затрат предприятия.

4. По конкретным видам затрат выделяют отдельные статьи издержек (себестоимости), совокупность которых составляет их номенклатуру. Такая единая учетная номенклатура установлена для предприятий различных сфер и отраслей экономики и отражает специфику осуществляемой ими операционной деятельности. В рамках каждой из установленных статей издержек (себестоимости) предприятие может организовать управленческий учет своих операционных затрат, обеспечивающий эффективное управление ими.

5. По периоду отнесения произведенных текущих расходов выделяют издержки, связанные с текущей операционной деятельностью, которые возмещены в процессе данного операционного цикла, и издержки, которые будут возмещены в предстоящем периоде (издержки, отнесенные на запасы готовой продукции на конец периода; расходы будущих периодов и т.п.).

С учетом приведенной классификации осуществляется конкретное управление операционными затратами на предприятии.

Критерием экономичности операционных затрат предприятия выступает минимизация уровня издержкоем- кости операционной деятельности. Низкий уровень из- держкоемкости позволяет предприятию получать определенные конкурентные преимущества на товарном рынке, свободнее осуществлять свою ценовую политику и при прочих равных условиях достигать более высоких размеров операционной прибыли.

Однако следует иметь в виду, что снижение уровня издержкоемкости операционной деятельности является важной задачей, но не основной целью управления операционными затратами, так как оно может сопровождаться снижением качества продукции и сервисного обслуживания покупателей, отказом от производства и реализации пользующихся спросом отдельных перспективных, но издержкоемких видов продукции, сменой приоритетов

11 И. Л. Бланк 321

стратегического развития операционной деятельности предприятия на кратковременные экономические выгоды в текущем периоде. Поэтому основной целью управления операционными затратами на предприятии является оптимизация их суммы и уровня, обеспечивающая высокие темпы развития операционной деятельности и достижение предусмотренных объемов операционной прибыли.

Процесс управления операционными затратами на предприятии связан с действием определенных факторов, влияющих на их формирование. Эти факторы весьма многообразны. В процессе управления операционными затратами — их анализе, поиске резервов экономии и планировании — все факторы принято подразделять на две основные группы: 1) зависящие от деятельности предприятия (внутренние факторы); 2) не зависящие от деятельности предприятия (внешние факторы).

1) В системе внутренних факторов, зависящих от деятельности предприятия, выделяют следующие:

а) объем производства и реализации продукции. Этот фактор оказывает наибольшее влияние на операционные затраты, так как переменные их виды прямо связаны с изменением этого показателя. Рост объема производства и реализации продукции приводит к увеличению общей суммы операционных затрат, однако уровень издержко- емкости при этом снижается (так как сумма постоянных операционных затрат остается неизменной).

С ростом объема производства и реализации продукции до определенного предела сумма переменных, а соответственно и общих операционных затрат предприятия растет обычно меньшими темпами, так как в составе переменных преобладают виды издержек, имеющие дегрессивный характер (это связано с реализацией резервов более эффективного использования ресурсного потенциала предприятия). Однако начиная с определенного момента, рост объема производства и реализаций продукции вызывает еще больший рост суммы переменных, а частично и постоянных операционных затрат, в результате чего темпы роста общей их суммы могут превысить темпы роста производства и реализации продукции. Такая ситуация связана с необходимостью вовлечения дополнительного объема ресурсов всех видов на обеспечение прироста производства и реализации продукции, 322

в результате чего резко возрастают постоянные операционные затраты, а в составе переменных в этом периоде начинают преобладать виды издержек, имеющие прогрессивный характер. Следовательно рост объема производства и реализации продукции лишь до определенных пределов может вызывать снижение уровня издержкоемкости операционной деятельности.

б) Состав производимой и реализуемой продукции. Различные виды продукции имеют разный уровень издержкоемкости. Управляя операционными затратами, необходимо всегда сопоставлять уровень издержкоемкости реализуемой продукции и уровень ее рентабельности. Как правило, высокий уровень издержкоемкости продукции не должен приводить к снижению уровня рентабельности ее реализации.

в) Продолжительность операционного цикла. Чем короче период обращения оборотных активов, тем соответственно ниже на предприятии уровень расходов по хранению сырья, материалов и готовой продукции, затраты по инкассации дебиторской задолженности, удельные расходы по управлению предприятием, потери различных материальных ресурсов от естественной убыли.

г) Уровень производительности труда. Чем выше объем производства и реализации продукции, приходящийся на одного работника предприятия, тем соответственно ниже уровень операционных расходов по оплате труда и других затрат по содержанию персонала.

д) Состояние используемых производственных основных фондов. Чем выше степень их износа, тем больший объем операционных затрат несет предприятие по их ремонту, тем выше уровень потерь отдельных видов сырья, материалов и готовой продукции в процессе их хранения.

е) Обеспеченность собственными оборотными активами. Чем выше этот показатель, тем меньшим объемом заемных средств пользуется предприятие в процессе осуществления операционной деятельности, а соответственно тем ниже сумма и уровень процентов за кредит, включаемых в состав операционных затрат (издержек).

2. В системе внешних факторов, не зависящих от деятельности иредириятия, выделяются следующие:

й) Темпы инфляции в стране. Чем выше этот показатель, тем быстрее растет сумма операционных затрат по

оплате труда персонала; обслуживанию используемых в процессе операционной деятельности заемных средств; оплате услуг транспортных, ремонтных и других сторонних предприятий; отчислениям на социальные мероприятия.

б) Уровень развития отдельных сегментов товарного рынка. В условиях “рынка продавца” уровень издержко- емкости реализации отдельных видов продукции значительно ниже, чем в условиях “рынка покупателя”. Это связано с различиями в скорости обращения запасов готовой продукции, в уровне расходов на ее рекламу, в уровне расходов на сбыт произведенной продукции и т.п.

в) Изменение уровня государственных (муниципальных) арендных ставок. В настоящее время значительная часть предприятий арендуют помещения у государственных (муниципальных) органов управления имуществом. Поэтому периодический рост системы государственных арендных ставок вызывает повышение суммы операционных затрат в целом.

г) Изменение видов и ставок налоговых платежей, входящих в состав операционных затрат (относимых на издержки или себестоимость продукции). В составе операционных затрат налоговые платежи (особенно связанные с начислениями на фонд оплаты труда) занимают довольно существенный удельный вес. Поэтому изменение видов этих платежей или уровня налоговых ставок по ним отражается на общей сумме и уровне операционных затрат предприятия.

Учет этих факторов позволяет более эффективно управлять операционными затратами предприятия.

Эффективность этого управления существенно возрастает при внедрении на предприятии системы управленческого учета и организации центров затрат и центров прибыли.

Еще по теме СУЩНОСТЬ И ВИДЫ ОПЕРАЦИОННЫХ ЗАТРАТ:

- Сущность операционного анализа в рыночной экономике.Операционный анализ как инструмент управления деятельностью предприятия.Связь операционного анализа с другими функциями управления.

- Понятия «затраты», «расходы», «себестоимость».Поведение затрат.Классификация затрат.

- Элементы затрат. Смета затрат на производство.

- Понятие информационного обеспечения анализа хозяйственной деятельности.Виды информации, используемые в операционном анализе.

- Теория затрат: функции «затраты-выпуск»

- 11.1. Понятия и система учета затрат. Классификация затрат

- 51. Инфляция: сущность, виды, показатели

- 7.1.Сущность, виды и функции прибыли

- 89. Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты организации на производство и реализацию продукции и складывается из затрат, связанных с использованием в процессе производства экономических ресурсов

- Управление формированием прибыли на основе операционного левериджа.

- 1.1. Сущность и виды коммуникаций

- Сущность и виды безработицы

- Сущность и виды инвестиций.

- Сущность и виды управленческих решений. Требования, предъявляемые к УР. Эффективность УР в органах Г и М управления.

- § 2. Сущность и виды юридического понятия

- § 3. Административное принуждение: сущность, виды

- § 1. Административный процесс: сущность, виды

- 1. Сущность рисков и их виды, страхование

- [52] Обязательства из неосновательного обогащения. Сущность и виды кондикций.

- Обязательства из неосновательного обогащения. Сущность и виды кондикций.