ПЛАНИРОВАНИЕ ОПЕРАЦИОННЫХ ДОХОДОВ

В системе управления операционными денежными потоками предприятия их планированию доходов принадлежит центральное место. Оно подчинено главной цели политики управления прибылью предприятия и обеспечивается комплексом мероприятий по проведению расчетов отдельных видов операционных доходов на предстоящий период.

Основными исходными предпосылками планирования операционных доходов предприятия являются: разработанная производственная программа, определяющая объемы и состав производимой продукции на предстоящий период; целевая сумма операционной прибыли, обеспечивающая условия эффективного развития предприятия в плановом периоде; разработанная ценовая политика предприятия.

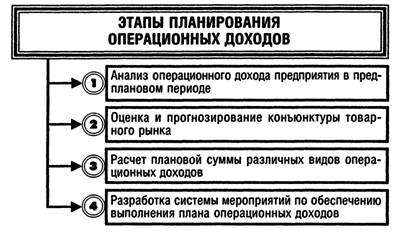

Процесс планирования операционных доходов предприятия осуществляется по следующим четырем этапам (рис. 8.3):

1. Анализ операционного дохода предприятия в предплановом периоде. Задачи такого анализа и его глубина должны быть направлены на изыскание возможностей увеличения общей суммы валового и чистого операционного дохода, обеспечение плановых их расчетов необходимыми информативными показателями. В процессе осуществления такого анализа изучаются:

а) динамика общей суммы валового операционного дохода предприятия в предплановом периоде. При анализе динамики операционного дохода должна быть обеспечена сопоставимость цен на реализуемую продукцию.

Рисунок 8.3. Содержание и последовательность процесса планирования операционных доходов предприятия |

В этих целях на предприятии рассчитывается средний индекс цен по отдельным этапам отчетного периода. Показатели общей суммы валового и чистого операционного дохода предприятия приводятся в сопоставляющий вид по следующей формуле:

|

Ц

где ОДс — сумма валового (чистого) операционного дохода предприятия в сопоставимых ценах;

ОДф — сумма валового (чистого) операционного дохода предприятия в фактических ценах;

Иц— средневзвешенный индекс цен на реализованную продукцию по отношению к первому анализируемому периоду.

После ценового сопоставления анализируемых показателей определяются темпы изменения общей суммы валового операционного дохода предприятия по отдельным этапам отчетного периода. Расчеты осуществляются по формуле средней геометрической:

|

где Твод — средний темп изменения (роста иди снижения) общей суммы валового операционного дохода в рассматриваемом отрезке времени (год или квартал), в %;

ВОДл — общая сумма валового операционного дохода в сопоставимых ценах в последнем периоде рассматриваемого отрезка времени (квартала или месяца);

ВОДі — общая сумма валового операционного дохода в первом периоде рассматриваемого отрезка времени (в первом квартале или месяце); п — количество периодов в рассматриваемом отрезке времени;

б) равномерность формирования валового операционного дохода предприятия. Для характеристики этой равномерности используются обычно показатели среднеквадратического отклонения этих доходов и коэффициента их вариации (алгоритмы расчета этих показателей рассмотрены ранее);

в) соотношение чистого и валового операционного дохода предприятия в анализируемом периоде. В этих целях рассчитывается и анализируется в динамике коэффициент чистого операционного дохода;

г) основные факторы, повлиявшие на изменение суммы валового и чистого операционного дохода предприятия в плановом периоде. В составе эти факторов основное внимание в процессе анализа должно быть уделено: изменению объема производства продукции; изменению состава производимой продукции; изменению уровня цен на отдельные виды продукции; изменению видов и ставок налоговых платежей, входящих в цену продукции (уплачиваемых за счет валового операционного дохода).

Результаты анализа позволяют выявить основные тенденции в развитии валового и чистого операционного дохода предприятия и учесть их в процессе осуществления плановых расчетов.

2. Оценка и прогнозирование конъюнктуры товарного рынка. Состояние товарного рынка, на различных сегментах которого предприятие формирует свой валовой операционный доход путем реализации отдельных видов продукции, характеризуют такие его элементы, как спрос, предложение, цена и конкуренция. Соотношение

указанных элементов товарного рынка постоянно изме- няется. Это общее состояние динамики, изменчивости товарного рынка представляет собой чрезвычайно сложное экономическое явление, поскольку оно формируется под влиянием множества разнородных и разнонаправленных внутрирыночных и общеэкономических факторов.

В то же время, каждому предприятию важно знать, на какую степень активности товарного рынка, его видов и сегментов ему следует ориентироваться при планировании своего валового операционного дохода в процессе реализации производимой продукции.

Степень активности товарного рынка определяется путем изучения рыночной конъюнктуры. Рыночная конъюнктура представляет собой форму проявления на товарном рынке (отдельных его видах и сегментах) системы факторов (условий), определяющих соотношение объемов спроса и предложения, уровней цен и конкуренции.

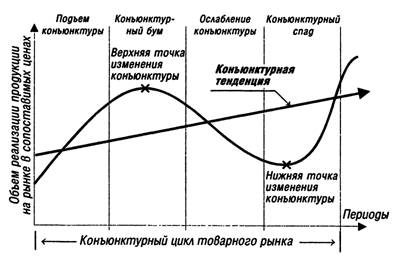

Конъюнктура товарного рынка характеризуется определенными конъюнктурными циклами, в рамках каждого из которых выделяют следующие четыре стадии: 1) подъем конъюнктуры; 2) конъюнктурный бум; 3) ослабление конъюнктуры; 4) конъюнктурный спад (рис. 8.4).

Рисунок 8.4. Характер стадий изменения конъюнктуры товарного рынка |

Смена всех стадий конъюнктуры рынка определенного вида продукции происходит в среднем за 1-2 года. При этом стадии конъюнктуры товарного рынка могут совпадать, а могут и не совпадать с фазами общеэкономического развития страны. Практика показывает, что конъюнктурный бум на рынке отдельных видов продукции может происходить даже в период общеэкономической депрессии, в то время как конъюнктурный спад в конкретном сегменте рынка может иметь место и в период подъема экономики.

В связи с циклическим развитием и постоянной изменчивостью товарного рынка необходимо систематически изучать его конъюнктуру в разрезе отдельных видов и сегментов с тем, чтобы формировать эффективную политику операционной деятельности предприятия и определять потенциал развития его операционных доходов. Изучение конъюнктуры товарного рынка в процессе управления операционными доходами предприятия охватывает следующие этапы:

а) текущее наблюдение за рыночной активностью. Оно осуществляется в тех сегментах товарного рынка, в которых предприятие осуществляет (или намечает осуществлять в ближайшее время) свою коммерческую деятельность, связанную с формированием операционных доходов. Текущее наблюдение за состоянием товарного рынка требует формирования целенаправленной системы показателей, характеризующих отдельные его сегменты. Среди этих показателей особое внимание должно быть уделено динамике объема спроса в регионе на различные виды продукции, изменению среднего уровня цен и размера ценового диапазона в отдельных сегментах рынка, изменению числа конкурентов и степени их воздействия на рыночные процессы и некоторым другим. Результаты текущего наблюдения за конъюнктурой товарного рынка фиксируются в табличной или графической форме;

б) оценка текущей конъюнктуры товарного рынка. Она осуществляется в процессе анализа, основная цель которого состоит в выявлении особенностей конкретных сегментов товарного рынка и тех изменений, которые происходят на них в момент наблюдения по сравнению с предшествующим периодом. Анализ конъюнктуры

рынка в разрезе отдельных его сегментов производится в два этапа.

На первом этапе анализа производится расчет системы аналитических показателей, характеризующих текущую рыночную конъюнктуру (на основе наблюдаемых информативных показателей). К таким показателям относятся: общий объем продажи данного вида продукции на рассматриваемом региональном рынке; уровень удовлетворения спроса покупателей на продукцию; темпы роста (снижения) среднего уровня цен на продукцию.

На втором этапе анализа выявляются предпосылки к изменению текущей конъюнктурной стадии данного сегмента товарного рынка. Эти изменения по многим видам продукции связаны с сезонностью их производства или потребления.

В процессе оценки текущей конъюнктуры рынка должны быть выявлены и исключены из анализа ее тенденций отдельные краткосрочные колебания, вызванные действием случайных факторов. К таким факторам относятся: резкие изменения погодных условий; нарушения ритмичности работы железнодорожного транспорта; стихийные бедствия; период праздников; паническая реакция покупателей или продавцов на ожидаемые изменения экономической политики государства и т.п.

в) прогнозирование конъюнктуры товарного рынка. В условиях нестабильности экономического развития страны, отсутствия достоверной информации и по ряду других причин прогнозирование рыночной конъюнктуры ограничивается в настоящее время краткосрочным и среднесрочным периодом, что вполне достаточно для целей планирования операционных доходов. Это прогнозирование осуществляется обычно двумя основными методами: факторным и трендовым.

Факторный метод прогнозирования рыночной конъюнктуры основан на изучении отдельных факторов, влияющих на спрос, предложение, цены и конкуренцию на рынке конкретного вида продукции, и определении возможного изменения этих факторов в предстоящем периоде. Эти факторы подразделяются на экономические, демографические, социально-политические и другие. При использовании факторного метода прогнозирования конъюнктуры рынка вначале изучается влияние различ

ных факторов на отдельные его элементы, затем отбираются наиболее значимые из них (оказывающие наибольшее влияние) и строится многофакторная модель регрессии. Ряд крупных предприятий, специализирующихся на производстве и реализации относительно небольшой номенклатуры продукции, могут самостоятельно разрабатывать многофакторные конъюнктурные прогнозы (вводя в свой штат маркетологов — специалистов по изучению и прогнозированию рынка).

Другие предприятия могут приобретать эту информацию у маркетинговых фирм, специализирующихся на прогнозировании конъюнктуры рынков отдельных видов продукции. Факторный метод используется при среднесрочном прогнозировании рыночной конъюнктуры.Трендовый метод прогнозирования конъюнктуры основан на распространении выявленной в процессе ранее проведенной оценки конъюнктурной тенденции на предстоящий период. При этом пренебрегают случайными факторами воздействия на эту тенденцию. Вместе с тем, следует учесть предстоящие уже известные изменения факторов внутрирыночных (например, сокращение поступления конкретных видов сырьевых ресурсов) или общеэкономических (например, изменение системы налогообложения производства и реализации отдельных видов продукции; изменение порядка лицензирования и квотирования продукции при осуществлении внешнеэкономических операций и т.п.). Этот метод доступен менеджерам любого предприятия, так как базируется на результатах текущего наблюдения и оценки конъюнктуры отдельных сегментов товарного рынка. Трендовый метод используется обычно для краткосрочного прогнозирования конъюнктуры товарного рынка.

С учетом результатов прогнозирования рыночной конъюнктуры осуществляются плановые расчеты суммы валового и чистого операционного дохода предприятия на предстоящий период.

3. Расчет плановой суммы различных видов операционных доходов. Этот расчет основывается на использовании ряда методов, основными из которых являются:

а) планирование валового операционного дохода на основе разработанной производственной программы (плана производства продукции). Этот метод расчета позволяет

увязать планирование валового операционного дохода с ресурсным потенциалом предприятия и уровнем его использования. Базовым показателем расчета плановой суммы валового операционного дохода выступает в этом случае планируемый объем производства товарной продукции. Модель расчета плановой суммы валового операционного дохода предприятия при использовании этого метода имеет следующий вид:

|

где ВОДп—плановая сумма валового операционного дохода предприятия, рассчитанная на основе производственной программы;

ЗГПН — сумма запасов готовой продукции на начало планируемого периода;

ЗГПК—сумма запасов готовой продукции на конец планируемого периода;

ПГП—суммарный объем производства готовой товарной продукции в плановом периоде.

б) Планирование чистого операционного дохода на основе разработанной производственной программы. Базовым показателем при этом выступает плановая сумма валового операционного дохода, рассчитанная на основе производственной программы предприятия. Модель расчета этого показателя имеет следующий вид:

|

где ЧОДп—плановая сумма чистого операционного дохода, рассчитанная на основе производственной программы;

ВОДп—плановая сумма валового операционного дохода, рассчитанная на основе производственной программы;

НДС—ставка налога на добавленную стоимость (и других налогов, уплачиваемых за счет валового операционного дохода), в %.

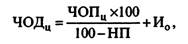

в) планирование чистого операционного дохода на основе целевой суммы прибыли. Этот метод является наиболее прогрессивным, так как позволяет наиболее полно увязать планируемую сумму операционного дохода с зада

чами развития предприятия в предстоящем периоде, обеспечивая необходимый уровень самофинансирования развития операционной деятельности. Базовым показателем расчета плановой суммы чистого операционного дохода предприятия в этом случае выступает целевая сумма чистой операционной прибыли (порядок ее формирования рассматривается в соответствующем разделе). Модель расчета плановой суммы чистого операционного дохода при использовании этого метода имеет следующий вид:

|

где ЧОДц—плановая сумма чистого операционного дохода предприятия, рассчитанная на основе целевой суммы прибыли;

ЧОПц—целевая сумма чистой операционной прибыли, определенная на плановый период;

И0—планируемая сумма операционных издержек;

НП—ставка налога на прибыль (и других обязательных платежей за счет прибыли), в %.

г) планирование валового операционного дохода на основе целевой суммы прибыли. Базовым показателем при этом выступает плановая сумма чистого операционного дохода, рассчитанного на основе целевой суммы прибыли. Модель расчета этого показателя имеет следующий вид:

|

где ВОДц—плановая сумма валового операционного дохода предприятия, рассчитанная на основе целевой суммы прибыли;

ЧОДц—плановая сумма чистого операционного дохода, рассчитанная на основе целевой суммы прибыли;

НДС —ставка налога на добавленную стоимость (и других налоговых платежей, уплачиваемых за счет валового операционного дохода), %.

4. Разработка системы мероприятий по обеспечению выполнения плана операционных доходов. Система этих мероприятий разрабатывается в разрезе следующих основных направлений:

а) эффективное осуществление разработанной ценовой политики;

б) использование благоприятной конъюнктуры рынка в отдельных его сегментах;

в) повышение уровня сервисного обслуживания покупателей продукции;

г) предоставление товарного кредита покупателям с целью стимулирования реализации продукции;

д) интенсификация рекламной и информационной деятельности;

е) развитие сети фирменных сбытовых филиалов по реализации продукции;

ж) доведение разработанных планов до центров дохода и прибыли.

Еще по теме ПЛАНИРОВАНИЕ ОПЕРАЦИОННЫХ ДОХОДОВ:

- Доходы от операционной деятельности

- 15.3.Учет операционных, внереализационных и чрезвычайных доходов и расходов

- Сущность операционного анализа в рыночной экономике.Операционный анализ как инструмент управления деятельностью предприятия.Связь операционного анализа с другими функциями управления.

- 9. В экономической теории доходы связаны со стоимостью и ее денежным выражением. Доход фирмы (валовой доход) — это выручка, величина которой зависит от цены и количества реализованной продукции.Различают следующие виды дохода.

- Планирование как функция управления. Технология стратегического планирования. Особенности стратегического планирования в органах Г и М управления.

- § 2. Доходы населения: виды, источники, процесс формирования. Номинальные и реальные доходы

- 1.5.4. Финансовое планирование в составе бизнес-планирования

- 1. Доходы страховых организаций Вилы доходов

- Чистый доход и валовой доход

- Гранты для операционных целей

- Операционная система Windows

- Структура операционного дня банка

- 3.3. Операционный леверидж (рычаг) [7, 8, 14]

- 25. Доходы населения и необходимость их перераспределения. Роль государства в перераспределении доходов.

- Операционный леверидж (рычаг)

- Операционные системы Windows

- Операционная система ПЭВМ

- Другие операционные системы

- Операционный риск

- Управление формированием прибыли на основе операционного левериджа.